SECTION 1 CALCUL DE L'IMPÔT SUR LE REVENU

29 XIV. Contributions et prélèvements divers (cf. DB 5 B 323 et suiv.)

ANNEXES

L'ensemble des opérations exposées ci-avant fait l'objet des tableaux des annexés I à VI sur lesquels sont indiqués les taux et les règles particulières concernant le calcul de l'impôt sur le revenu au titre des années 1994 à 1999.

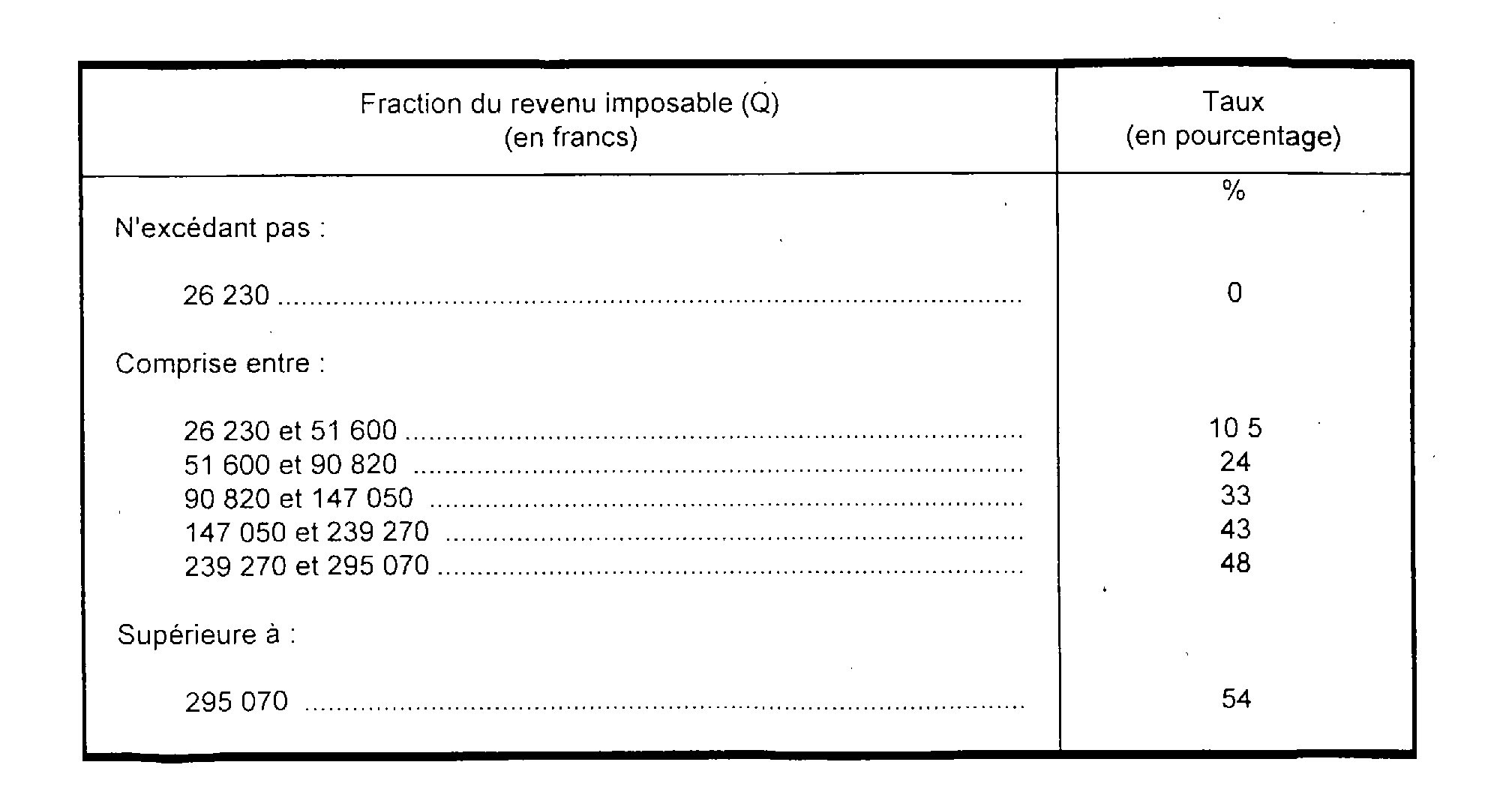

ANNEXE I

CALCUL DE L'IMPÔT SUR LES REVENUS DE L'ANNÉE 1994

(Loi de finances pour 1995 n° 94-1162 du 29 décembre 1994)

Abréviations :

R : Revenu net global imposable ;

N : Nombre de parts fixé suivant la situation et les charges de famille du contribuable ;

Q : Quotient R/N soit : revenu imposable correspondant à UNE part.

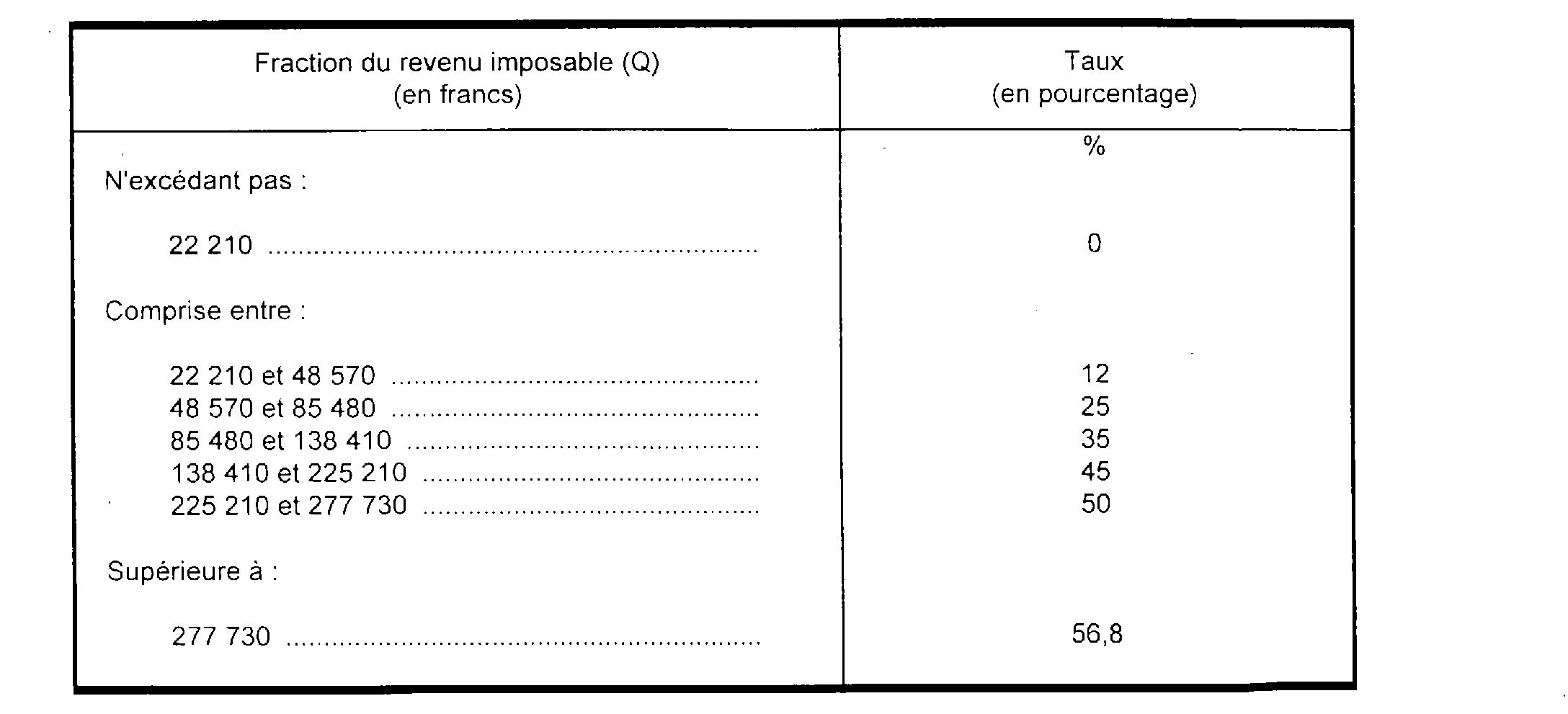

1. Impôt correspondant à une part de revenu.

2. Impôt brut correspondant au revenu net global imposable (impôt brut déterminé au § 1 x N).

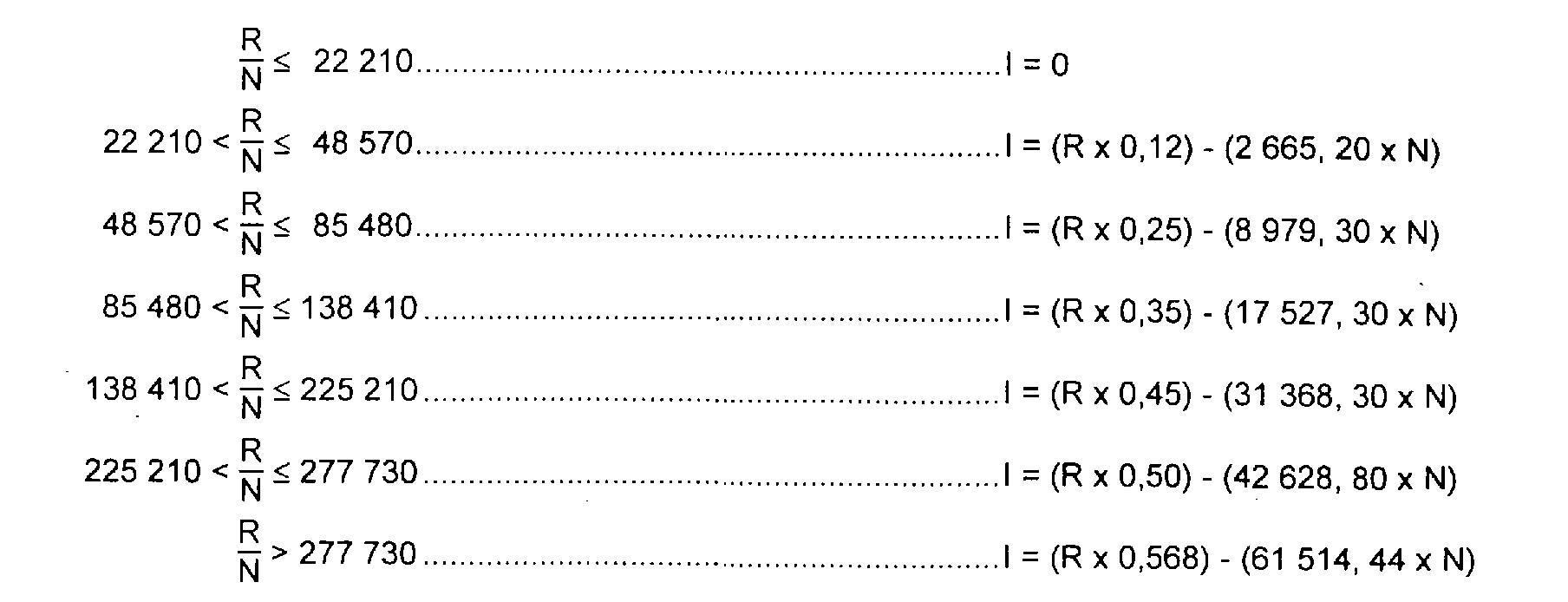

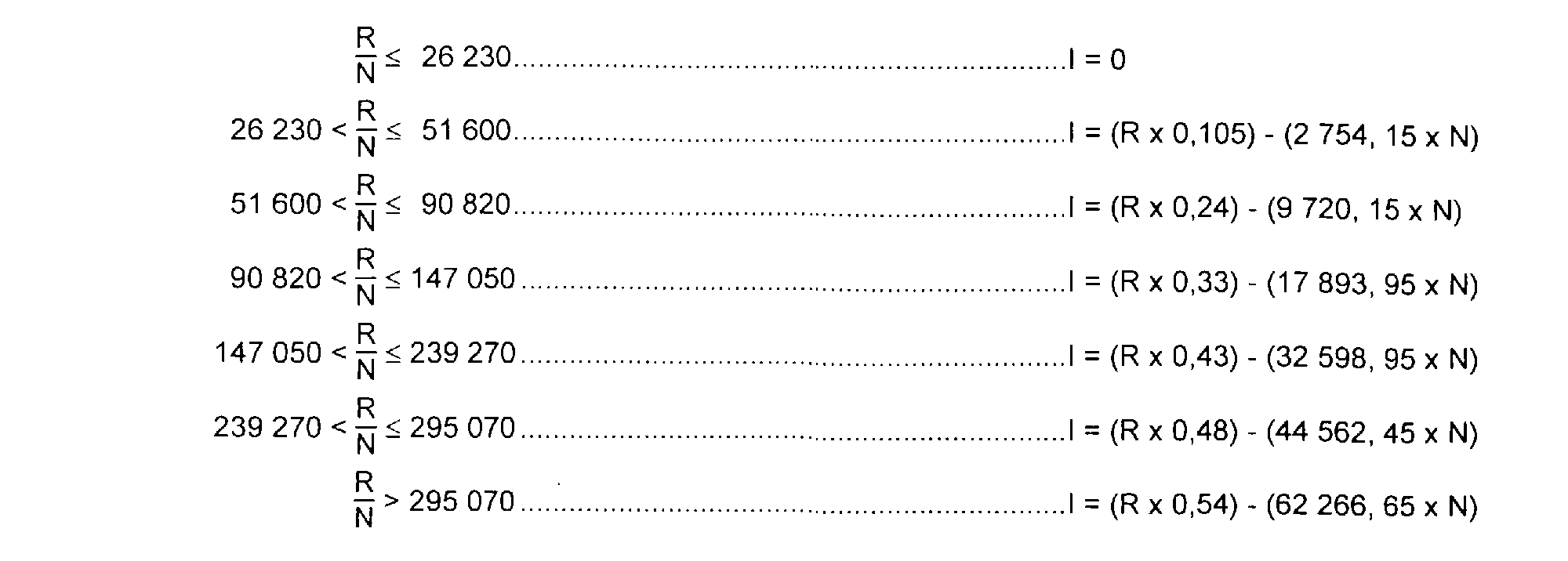

3. Formules de calcul direct.de l'impôt au titre des revenus de 1994.

Le choix de la formule applicable est déterminé par le quotient R/N du revenu imposable « R » par le nombre de parts « N ».

Ces formules sont les suivantes :

Le résultat obtenu est, le cas échéant, arrondi au franc le plus voisin, l'arrondissement étant opéré au franc supérieur si le nombre des centimes est au moins égal à 50.

4. Plafonnement des effets du quotient familial.

5. Décote.

6. Réductions d'impôt.

7. Impositions à taux forfaitaires.

8. Reprises d'impôt.

9. Avantage en impôt complémentaire (pensions alimentaires versées à des enfants majeurs étudiants non à charge).

10. Seuil de recouvrement : 400 F.

11 Impôt complémentaire de 1 % sur les revenus de capitaux mobiliers.

12. Prélèvement social de 1 % sur certains revenus.

13. Imputations diverses (avoirs fiscaux, crédits d'impôt, prélèvements ou retenues non libératoires).

ANNEXE II

CALCUL DE L'IMPÔT SUR LES REVENUS DE L'ANNÉE 1995

(Loi de finances pour 1996 n° 95-1346 du 30 décembre 1995)

Abréviations :

R : Revenu net global imposable ;

N : Nombre de parts fixé suivant la situation et les charges de famille du contribuable ;

Q : Quotient R/N soit : revenu imposable correspondant à UNE PART.

1. Impôt correspondant à une part de revenu (Q x taux progressif indiqué ci-dessous).

2. Impôt brut correspondant au revenu net global imposable (impôt brut déterminé au § 1 x N).

3. Formules de calcul direct de l'impôt au titre des revenus de 1995.

Le choix de la formule est déterminé par le quotient R/N du revenu imposable « R » par le nombre de parts « N ».

Le résultat obtenu est, le cas échéant, arrondi au franc le plus voisin, l'arrondissement étant opéré au franc supérieur si le nombre des centimes est au moins égal à 50.

4. Plafonnement des effets du quotient familial.

6. Décote.

5. Réductions d'impôt.

7. Impôt sur les plus-values à taux forfaitaires.

8. Reprises d'impôt (cf. n° 13).

9. Avantage en impôt complémentaire (pensions alimentaires versées à des enfants majeurs étudiants non à charge).

10. Seuil de recouvrement : 400 F.

11. Impôt complémentaire de 1 % sur les revenus de capitaux mobiliers.

12. Prélèvement social de 1 % sur certains revenus.

13. Imputations diverses (avoirs fiscaux, crédits d'impôt, prélèvements ou retenues non libératoires).

ANNEXE III

CALCUL DE L'IMPÔT SUR LES REVENUS DE L'ANNÉE 1996

(Loi de finances pour 1997 n° 96-1181 du 30 décembre 1996)

Abréviations :

R : Revenu net global imposable ;

N : Nombre de parts fixé suivant la situation et les charges de famille du contribuable ;

Q : Quotient R/N soit : revenu imposable correspondant à UNE PART.

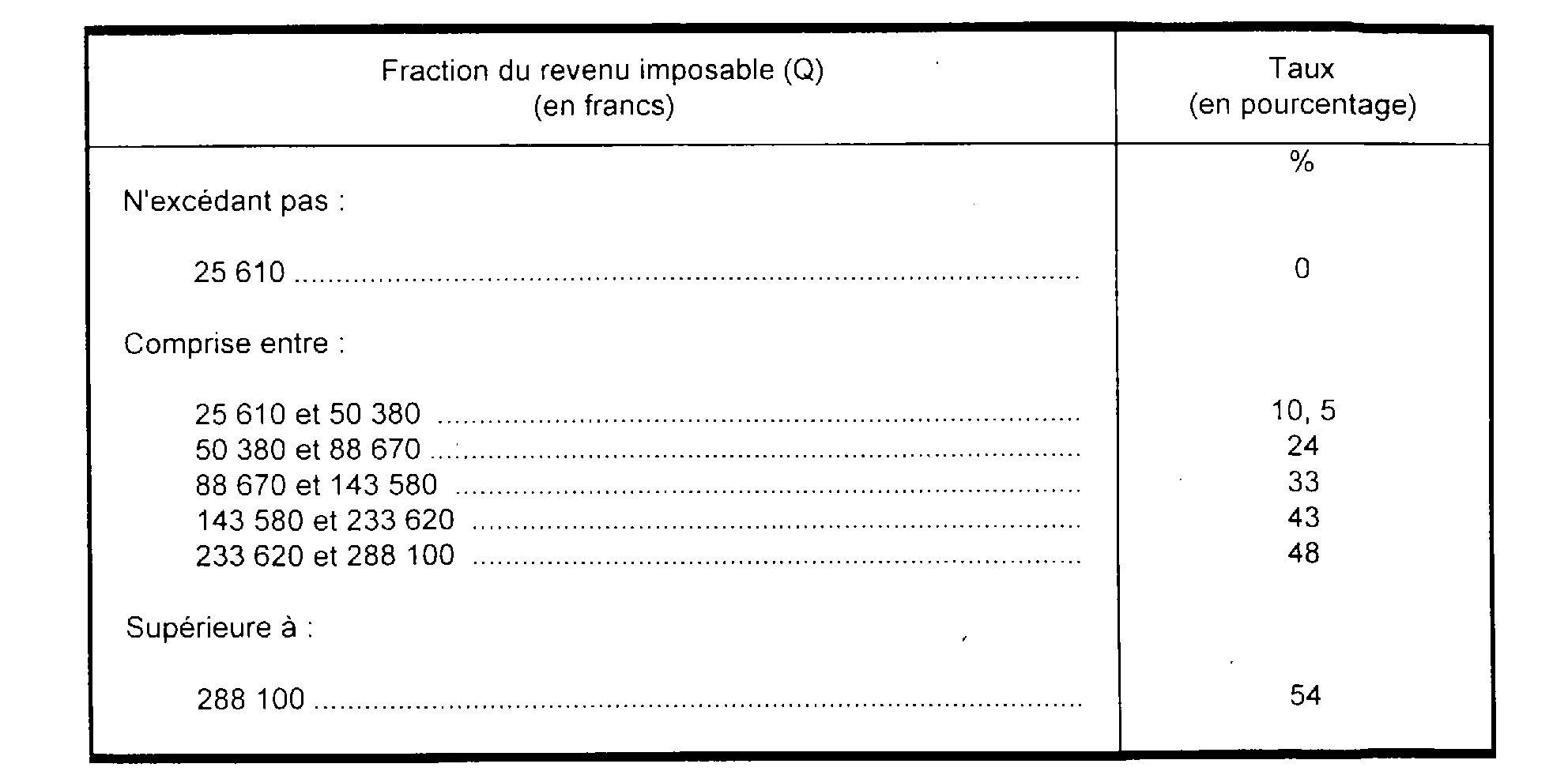

1. Impôt correpondant à une part de revenu.

Les limites des tranches sont relevées de 1,9 % par rapport à celles du barème de l'impôt afférent aux revenus de 1995, à l'exception de la limite de la tranche à taux zéro, plus fortement relevée de 22 610 F à 25 610 F pour tenir compte de la réduction du montant de la décote

2. Impôt brut correspondant au revenu net global imposable (impôt brut déterminé au § x x N).

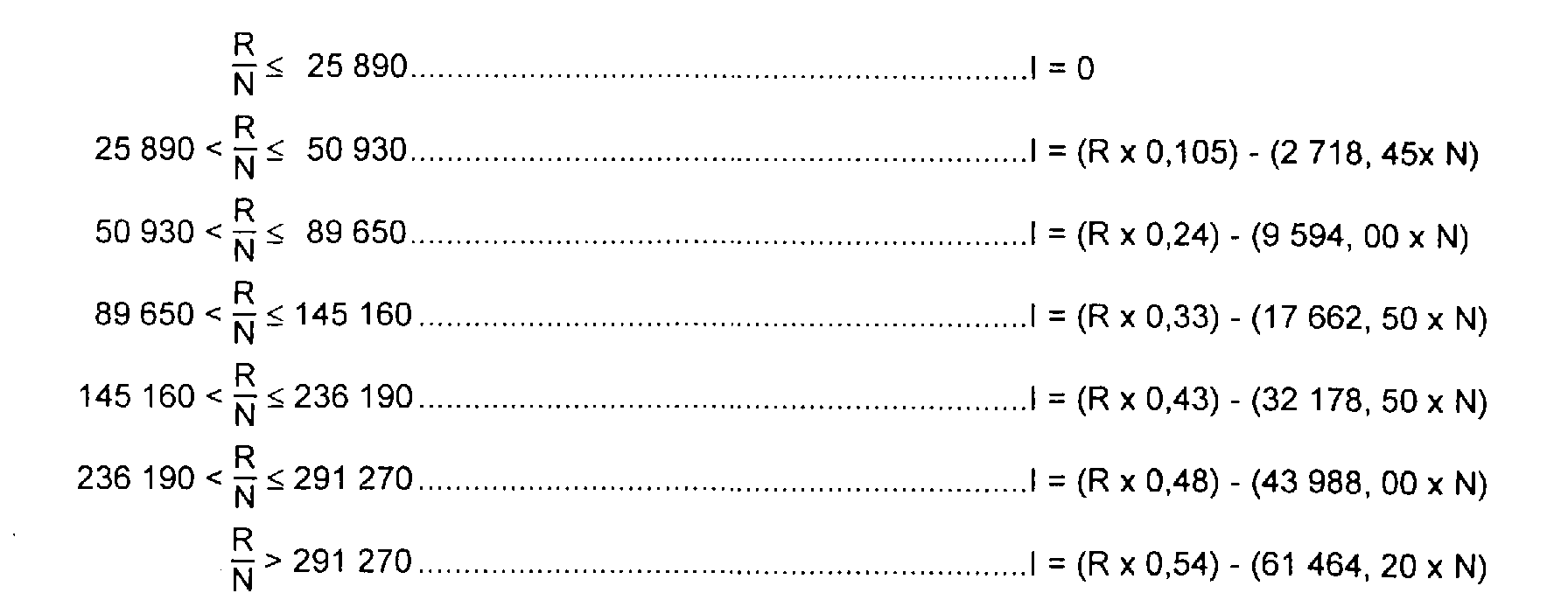

3. Formules de calcul direct de l'impôt au titre des revenus de 1996.

Le choix de la formule applicable est déterminé par le quotient R/N du revenu imposable « R » par le nombre de parts « N ».

Ces formules sont les suivantes :

Le résultat obtenu est, le cas échéant, arrondi au franc le plus voisin, l'arrondissement étant opéré au franc supérieur si le nombre des centimes est au moins égal à 50.

4. Plafonnement des effets du quotient familial.

5. Décote.

6. Réductions d'impôt.

L'article 83 de la loi de finances pour 1997 modifie la rédaction des articles 199 quater B à 200 du CGI pour faire expressément référence de manière uniforme à l'article 197-I-5 pour la détermination des règles d'imputation afférentes à chacune des réductions d'impôt.

Ces règles ne sont toutefois pas modifiées. Les réductions d'impôt continuent à s'imputer comme précédemment.

7. Impôt sur les plus-values à taux forfaitaires.

8. Reprises de réductions d'impôt.

9. Avantage en impôt complémentaire (pensions alimentaires versées à des enfants majeurs étudiants non à charge).

10. Seuil de recouvrement : 400 F.

11. Impôt complémentaire de 1 % sur les revenus de capitaux mobiliers.

12. Prélèvement social de 1 % sur certains revenus.

13. Imputations diverses (avoirs fiscaux, crédits d'impôt).

ANNEXE IV

CALCUL DE L'IMPÔT SUR LES REVENUS DE L'ANNÉE 1997

(Loi de finances pour 1998 n° 97-1269 du 30 décembre 1997)

Abréviations :

R : Revenu net global imposable ;

N : Nombre de parts fixé suivant la situation et les charges de famille du contribuable ;

Q : Quotient R/N soit : revenu imposable correspondant à UNE part.

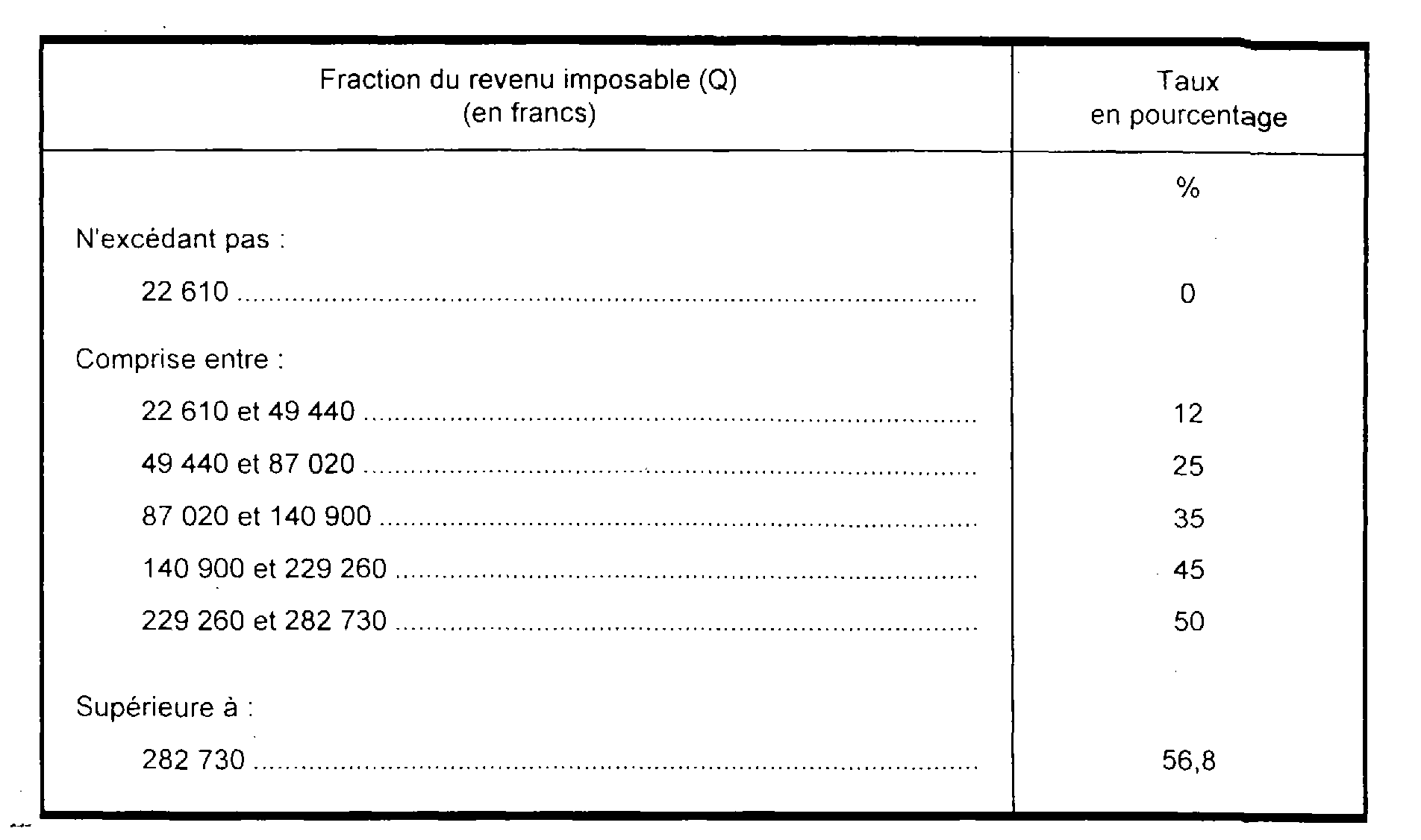

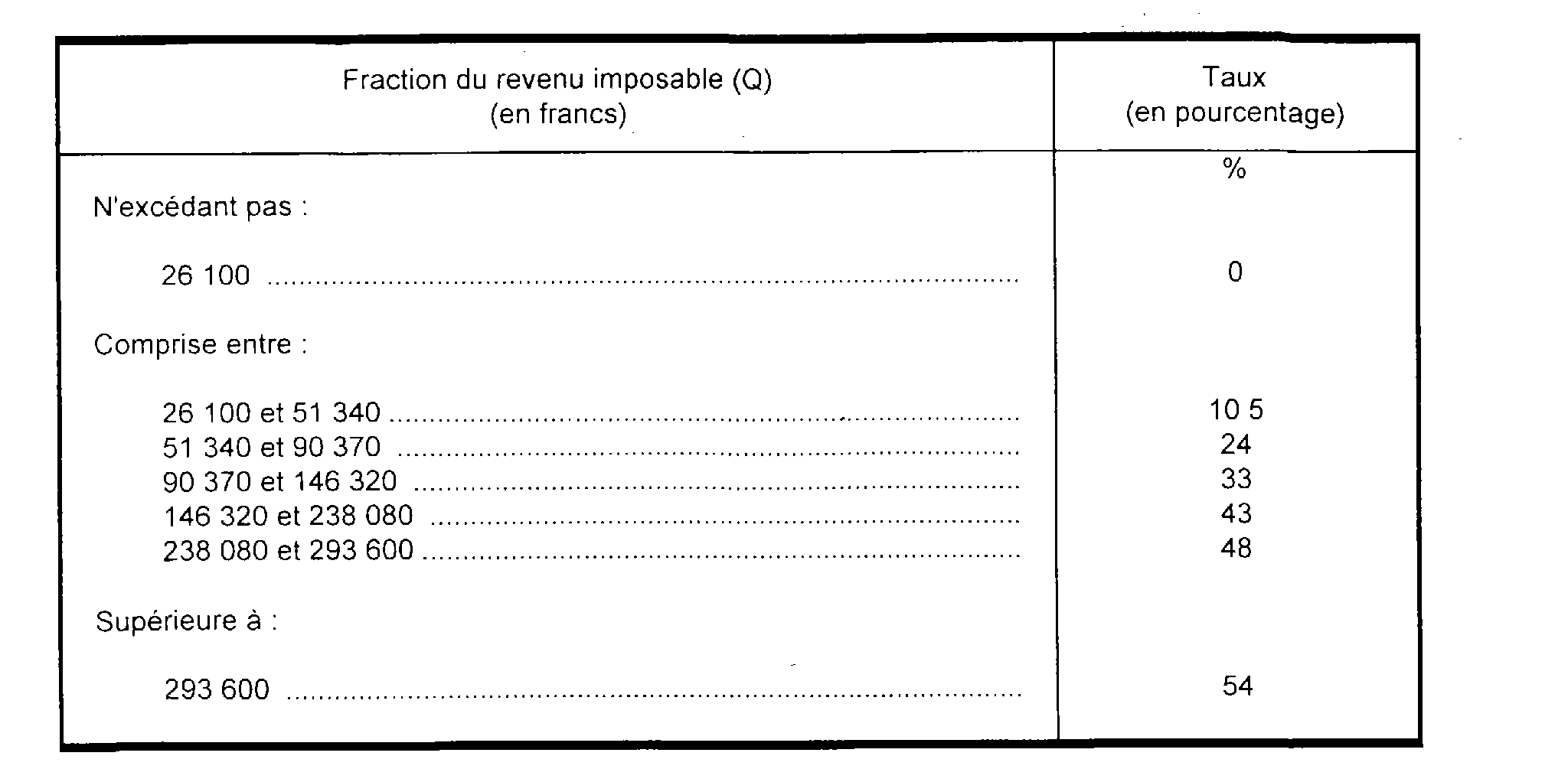

1. Impôt correspondant à une part de revenu.

2. Impôt brut correspondant au revenu net global imposable (impôt brut déterminé au § 1 x N).

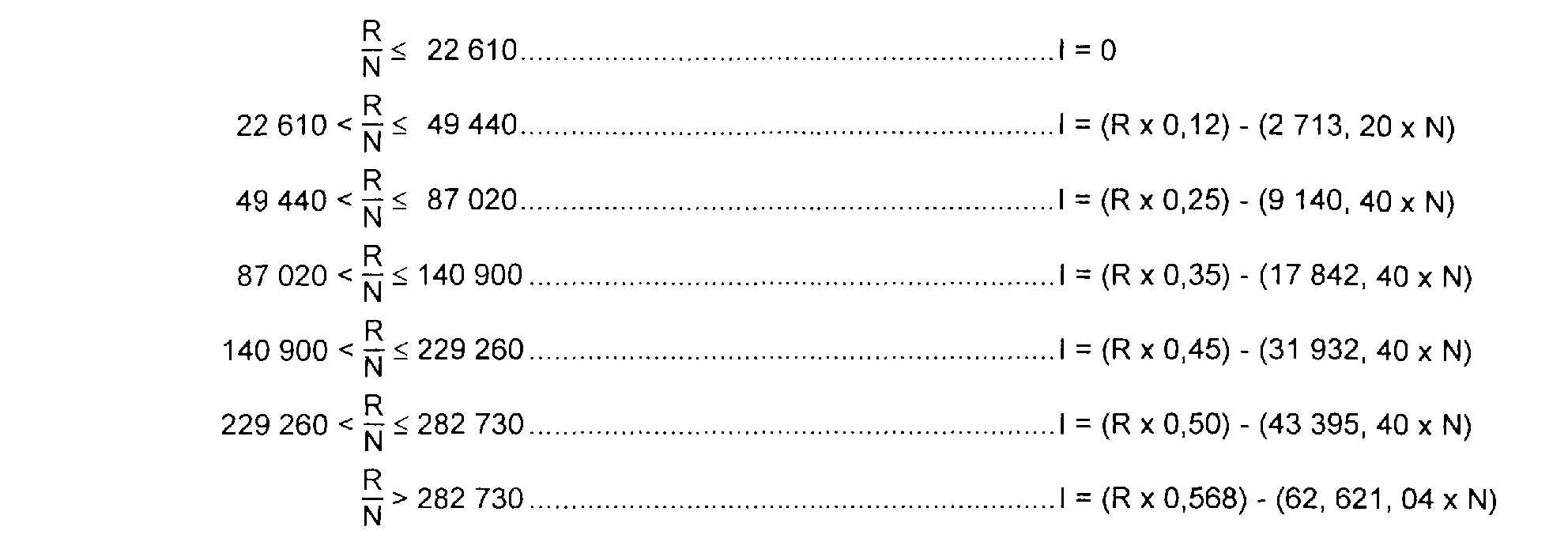

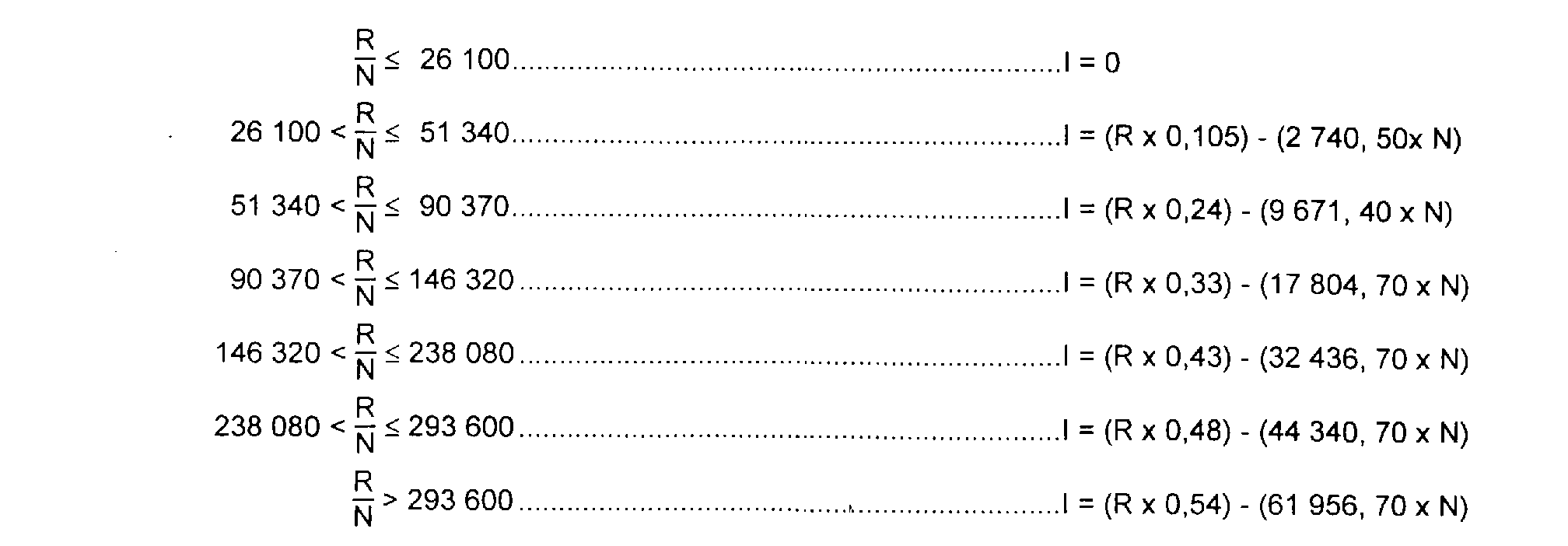

3. Formules de calcul direct de l'impôt au titre des revenus de 1997.

Le choix de la formule applicable est déterminé par le quotient R/N du revenu imposable « R » par le nombre de parts « N ».

Ces formules sont les suivantes :

Le résultat obtenu est, le cas échéant, arrondi au franc le plus voisin, l'arrondissement étant opéré au franc supérieur si le nombre des centimes est au moins égal à 50.

4. Plafonnement des effets du quotient familial.

5. Décote.

6. Réductions d'impôt.

7. Impositions sur les plus-values à taux forfaitaires.

8. Reprises de réductions d'impôt.

9. Avantage en impôt complémentaire (pensions alimentaires versées à des enfants majeurs étudiants non à charge).

10. Seuil de recouvrement : 400 F.

11. Impôt complémentaire de 1 % sur les revenus de capitaux mobiliers.

12. Imputations diverses (crédits d'impôt, avoirs fiscaux).

ANNEXE V

CALCUL DE L'IMPÔT SUR LES REVENUS DE L'ANNÉE 1998

(Loi de finances pour 1999 n° 98-1266 du 30 décembre 1998)

Abréviations :

R : Revenu net global imposable ;

N : Nombre de parts fixé suivant la situation et les charges de famille du contribuable ;

Q : Quotient R/N soit : revenu imposable correspondant à UNE part.

1. Impôt correspondant à une part de revenu (indexation des limites de tranches de 0, 8% par rapport au barème des revenus de 1997).

2. Impôt brut correspondant au revenu net global imposable (impôt brut déterminé au § 1 x N).

3. Formules de calcul direct de l'impôt au titre des revenus de 1998.

Le choix de la formule applicable est déterminé par le quotient R/N du revenu imposable « R » par le nombre de parts « N ».

Ces formules sont les suivantes :

Le résultat obtenu est, le cas échéant, arrondi au franc le plus voisin, l'arrondissement étant opéré au franc supérieur si le nombre des centimes est au moins égal à 50.

4. Plafonnement des effets du quotient familial.

5. Décote.

6. Réductions d'impôt.

7. Impositions sur les plus-values à taux forfaitaires.

8. Reprises de réductions d'impôt.

9. Contributions représentatives du droit de bail.

10. Seuil de recouvrement : 400 F.

12. Imputations diverses (avoirs fiscaux, crédits d'impôt, prélèvement libératoire à restituer, crédit d'impôt pour dépenses d'entretien et de revêtement des surfaces).

ANNEXE VI

CALCUL DE L'IMPÔT SUR LES REVENUS DE L'ANNÉE 1999

(Loi de finances pour 2000 n° 99-1172 du 30 décembre 1999)

Abréviations :

R : Revenu net global imposable ;

N : Nombre de parts fixé suivant la situation et les charges de famille du contribuable ;

Q : Quotient R/N soit : revenu imposable correspondant à UNE part.

1. Impôt correspondant à une part de revenu (indexation des limites de tranches de 0, 5% par rapport au barème des revenus de 1998).

Remarque : Pour les revenus de 1999, le projet de loi de finances rectificative pour 2000 prévoit d'abaisser les taux de 10,5 % et 24 %, respectivement à 9,5 % et 23 %.

2. Impôt brut correspondant au revenu net global imposable (impôt brut déterminé au § 1 x N).

3. Formules de calcul direct de l'impôt au titre des revenus de 1999.

Le choix de la formule applicable est déterminé par le quotient R/N du revenu imposable « R » par le nombre de parts « N ».

Ces formules sont les suivantes :

Rappel : Pour les revenus de 1999, le projet de loi de finances rectificative pour 2000 prévoit d'abaisser les taux de 10,5 % et 24 %, respectivement à 9,5 % et 23 %.

Le résultat obtenu est, le cas échéant, arrondi au franc le plus voisin, l'arrondissement étant opéré au franc supérieur si le nombre des centimes est au moins égal à 50.

4. Plafonnement des effets du quotient familial.

5. Décote.

6. Réductions d'impôt.

7. Impositions sur les plus-values à taux forfaitaires.

8. Reprises de réductions d'impôt.

9. Contributions représentatives du droit de bail.

10. Seuil de recouvrement : 400 F.

12. Imputations diverses (avoirs fiscaux, crédits d'impôt, prélèvement libératoire à restituer, crédit d'impôt concernant les dépenses d'acquisition de gros équipements, crédit d'impôt concernant les dépenses d'entretien et de revêtement des surfaces, crédit d'impôt représentatif du droit de bail, crédit d'impôt représentatif de la taxe additionnelle au droit de bail).