SECTION 1 CALCUL DE L'IMPÔT SUR LE REVENU

2. Appréciation du seuil de mise en recouvrement (minimum de perception).

15Il convient de retenir le montant de la cotisation établie à raison de l'ensemble des revenus taxés au titre de l'année d'imposition : impôt sur le revenu déterminé selon le barème progressif (après décote, le cas échéant), impôt sur le revenu calculé selon un taux proportionnel et, depuis l'imposition établie au titre de l'année 1998, les contributions mentionnées respectivement aux articles 234 ter et 254 nonies du CGI (cf. n° 11 ) 1 .

En outre, ce seuil de mise en recouvrement s'apprécie :

- après application des réductions d'impôt (cf. ci-avant n°s 5 et suiv. ) ;

- mais avant imputation notamment :

• du crédit d'impôt pour dépenses de recherche exposées par les entreprises industrielles et commerciales ou agricoles (art. 244 quater B et 199 ter B du CGI)

• du crédit d'impôt pour dépenses de formation (art. 244 quater C et 199 ter C du CGI) ;

• du crédit d'impôt en faveur des entreprises qui adhérent à un groupement de prévention agréé (art. 244 quater D du CGI) ;

• du crédit d'impôt ou de l'avoir fiscal afférent aux revenus de valeurs mobilières ;

• du crédit d'impôt pour dépenses d'entretien et de revêtement des surfaces, depuis l'imposition sur le revenu au titre de l'année 1998 (art. 200 ter du CGI) ;

• du crédit d'impôt pour dépenses d'acquisition de gros équipements dans l'habitation principale, depuis l'imposition sur le revenu au titre de 1999 (art. 200 quater du CGI issu de l'art. 5 de la loi de finances pour 2000) ;

• de la retenue à la source sur les traitements, salaires et pensions versés à des personnes non domiciliées en France lorsqu'elle n'est pas libératoire de l'impôt sur le revenu, c'est-à-dire de la fraction de la retenue qui est calculée au taux de 25 % (art. 182 A et 197 B du CGI) ;

• de la retenue à la source de 33 1/3 % ou de 15 % sur certains revenus versés à des personnes non domiciliées en France (art. 182 B du CGI) ;

• de la retenue à la source de 15 % sur les rémunérations versées aux auteurs, artistes et sportifs fiscalement domiciliés en France (art. 182 C du CGI ; cf. DB 5 B 65) ;

La limite s'apprécie donc toujours par rapport au montant des droits simples. Il est précisé, en outre, qu'il y a lieu de faire abstraction des pénalités éventuellement applicables.

3. Portée de la mesure.

16La non-mise en recouvrement des cotisations inférieures au seuil de mise en recouvrement ne constitue pas une exonération d'impôt sur le revenu. Par suite, les règles applicables -en matière d'imputation et de restitution de l'avoir fiscal ne sont pas modifiées.

Ainsi, un contribuable dont la cotisation initiale s'élève à 300 F au titre de 1999, avant imputation d'un avoir fiscal de 80 F, ne pourra prétendre au remboursement de l'avoir fiscal bien que sa cotisation n'ait pas été mise en recouvrement. De même, si l'avoir fiscal est supérieur au montant de la cotisation initiale qui n'a pas été mise en recouvrement, seule la différence sera remboursée (en ce sens, CE, arrêt du 2 juin 1986, n° 47223) 2 .

X. Contribution complémentaire de 1 % sur les revenus de capitaux mobiliers

17Jusqu'à l'imposition des revenus de 1997, si leur cotisation d'impôt sur le revenu est au moins égale au minimum de perception prévu à l'article 1657-1 bis du CGI (cf. n°s 13 et suiv. ), les contribuables sont assujettis à une contribution complémentaire de 1 % du montant des revenus de capitaux mobiliers non soumis au prélèvement libératoire (CGI, ancien art. 204 A et cf. DB 5 I 31 ).

Cette contribution a été supprimée, depuis l'imposition des revenus de 1998, par l'article 78 de la loi de finances pour 1998.

XI. Prélèvement social de 1 % sur certains revenus

18Jusqu'à l'imposition des revenus de 1996, si leur cotisation d'impôt sur le revenu est au moins égale au minimum de perception prévu à l'article 1657-1 bis du CGI (cf. n°s 13 et suiv. ), les contribuables sont assujettis à un prélèvement social de 1% sur certains revenus (cf. ancien art. 1600-OF du CGI ; DB 5 I 31 et 5 B 3231 ).

XII. Imputations

De l'impôt obtenu, il convient de retrancher, le cas échéant, les impositions qui ont déjà grevé les revenus déclarés.

1. Prélèvements. Retenues à la source.

19De l'impôt brut calculé comme ci-dessus, il convient de déduire, le cas échéant :

- les retenues à la source prévues aux articles 182 A et 182 B du CGI et applicables respectivement aux traitements, salaires, pensions et rentes viagères, ou à certains revenus non salariaux servis à des personnes non domiciliées en France, lorsqu'elles ne sont pas libératoires de l'impôt sur le revenu (cf. DB 5 B 7) ;

- la retenue à la source de 15 % prévue à l'article 182 C du CGI et applicable aux rémunérations versées à compter du 1er janvier 1990 aux sportifs, artistes et auteurs fiscalement domiciliés en France (cf. DB 5 B 65) [cette retenue, à caractère optionnel, est restituable].

2. Impôt déjà versé au Trésor.

20Du montant de l'impôt, il y a lieu également de déduire le montant de l'impôt déjà versé au Trésor (avoir fiscal ou crédit d'impôt) afférent aux revenus de capitaux mobiliers encaissés au cours de l'année d'imposition (CGI, art. 158 bis , 187, 199 ter et 199 ter A).

Les justifications de ces déductions sont constituées par les certificats justifiant de l'impôt déjà versé au Trésor (avoir fiscal ou crédit d'impôt) remis au contribuable par les établissements payeurs et que les intéressés doivent obligatoirement joindre à leur déclaration de revenus.

Depuis la parution du décret n° 85-200 du 13 février 1985, ces documents peuvent valablement être remplacés, le cas échéant, par l'exemplaire de la déclaration unique des opérations sur valeurs mobilières que les établissements payeurs sont tenus de remettre à leur client (CGI, annexe III, art. 49 I).

L'impôt déjà versé au Trésor est restitué dans la mesure où son montant excède l'impôt sur le revenu exigible et si le contribuable est domicilié en France, cette dernière condition pouvant toutefois faire l'objet de dérogations en vertu d'accords internationaux.

3. Crédit d'impôt en faveur de la recherche (CGI, art. 199 ter B et 244 quater B).

21Les entreprises industrielles et commerciales ou agricoles imposées d'après leur bénéfice réel et qui effectuent des dépenses de recherche peuvent bénéficier d'un crédit d'impôt égal à 50 % de l'excédent des dépenses de recherche exposées au cours d'une année par rapport à la moyenne des dépenses de même nature, revalorisées de la hausse des prix à la consommation, exposées au cours des deux années précédentes.

Ce crédit d'impôt (CGI, art. 244 quater B) est imputé sur l'impôt dû par le contribuable au titre de l'année au cours de laquelle il a accru ses dépenses de recherche. L'excédent de crédit d'impôt constitue au profit de l'entreprise une créance sur l'État d'égal montant. Cette créance est utilisée pour le paiement de l'impôt sur le revenu dû au titre des trois années suivant celle au titre de laquelle elle est constatée puis, s'il y a lieu, la fraction non utilisée est remboursée à l'expiration de cette période. Toutefois, pour les entreprises créées à compter du 1er janvier 1999 qui remplissent les conditions mentionnées au II et III de l'article 44 sexies, la créance constatée au titre de l'année de création et des deux années suivantes est immédiatement remboursable.

L'excédent est également immédiatement restituable pour les entreprises créées avant le 1er janvier 1999 dont les résultats bénéficient, en tout ou en partie, de l'exonération prévue à la première phrase du I de l'article 44 sexies (cf. DB 4 A 31 et BOI 4 A-1-00).

Le crédit d'impôt en faveur de la recherche est imputé sur l'impôt dû après les prélèvements non libératoires et les autres crédits d'impôt (CGI, ann. III, art. 49 septies L).

4. Crédit d'impôt pour dépenses de formation (CGI, art. 199 ter C et 244 quater C).

22Les entreprises imposées d'après le bénéfice réel peuvent bénéficier d'un crédit d'impôt au titre de leurs dépenses de formation exposées au cours des années 1988 à 2001 dans les conditions prévues aux articles 199 ter C et 244 quater C du CGI (cf. DB 4 A 32 et loi de finances pour 1999 n° 98-1266 du 30 décembre 1998, art. 93).

Le crédit d'impôt est imputé sur l'impôt sur le revenu dû au titre de l'année au cours de laquelle l'entreprise a accru ses dépenses, après les prélèvements non libératoires et les crédits d'impôt non restituables (CGI, ann. III, art. 49 septies T).

Si le montant du crédit d'impôt formation excède l'impôt dû, l'excédent est restitué.

5. Crédit d'impôt pour adhésion à un groupement de prévention agréé (CGI, art. 244 quater D).

23Les entreprises qui adhèrent à un groupement de prévention agréé peuvent bénéficier d'un crédit d'impôt dans les conditions prévues à l'article 244 quater D du CGI (cf. DB 4 A 35).

Pour celles de ces entreprises qui sont soumises à l'impôt sur le revenu au nom des associés, le crédit d'impôt est transféré aux associés au prorata de leurs droits, l'imputation étant faite sur l'impôt dû par chacun d'entre eux.

Le crédit d'impôt est déductible de l'impôt sur le revenu, calculé dans les conditions fixées par l'article 197 du CGI, après imputation des crédits d'impôt pour dépenses de recherche et dépenses de formation.

Si le montant du crédit d'impôt excède l'impôt restant dû, la fraction excédentaire n'est ni restituable, ni reportable sur l'impôt dû au titre des années suivantes. Elle ne peut pas non plus être imputée sur l'impôt sur le revenu dû à un taux proportionnel.

246. Crédit d'impôt pour dépenses d'entretien et de revêtement des surfaces : cf. DB 5 B 341 .

257. Crédit d'impôt pour dépenses d'acquisition de gros équipements : cf. DB 5 B 342 .

268. Crédit d'impôt représentatif du droit de bail et de la taxe additionnelle au droit de bail : cf. DB 5 B 343 .

XIII. Règles d'arrondissement

1. Avant le 1er janvier 1999.

27Sont arrondis :

a. À la dizaine de francs inférieure : la base du revenu net global imposable (CGI, ancien art. 193 ).

b. Au franc le plus voisin : les fractions de francs inférieures à 0,50 F étant négligées et celles de 0,50 F et au-dessus étant comptées pour 1 F (CGI, ancien art. 1657-1) : le montant de l'impôt dû.

c. Au franc supérieur : le montant de l'impôt déjà versé au Trésor (avoir fiscal et crédit d'impôt).

2. Depuis le 1er janvier 1999.

28L'article 26 de la loi n° 98-546 du 2 juillet 1998 dispose que les bases des impositions de toute nature sont arrondies au franc ou à l'euro le plus proche. La fraction de franc ou d'euro égale à 0, 50 est comptée pour 1. Cette règle d'arrondissement s'applique également au résultat de la liquidation desdites impositions. Toute disposition contraire est abrogée.

En application de l'article 49 de la même loi, ce texte est entré en vigueur au 1er janvier 1999, à titre définitif et sans être limité à la période transitoire.

En conséquence, depuis cette date, une seule règle d'arrondissement fiscal s'applique à l'ensemble des impôts et taxes :

a. Les bases et cotisations sont arrondies au franc ou à l'euro le plus proche :

- la part des bases et cotisations inférieure strictement à 0, 50 franc ou euro est négligée ;

- la part des bases et cotisations égale ou supérieure à 0, 50 franc ou euro est arrondie à l'unité supérieure ;

b. Tout élément venant modifier les bases (abattements, ...) ou les cotisations (décotes, crédits d'impôt, réductions d'impôt, ...) est arrondi à l'unité la plus proche.

Cette règle s'apprécie impôt par impôt.

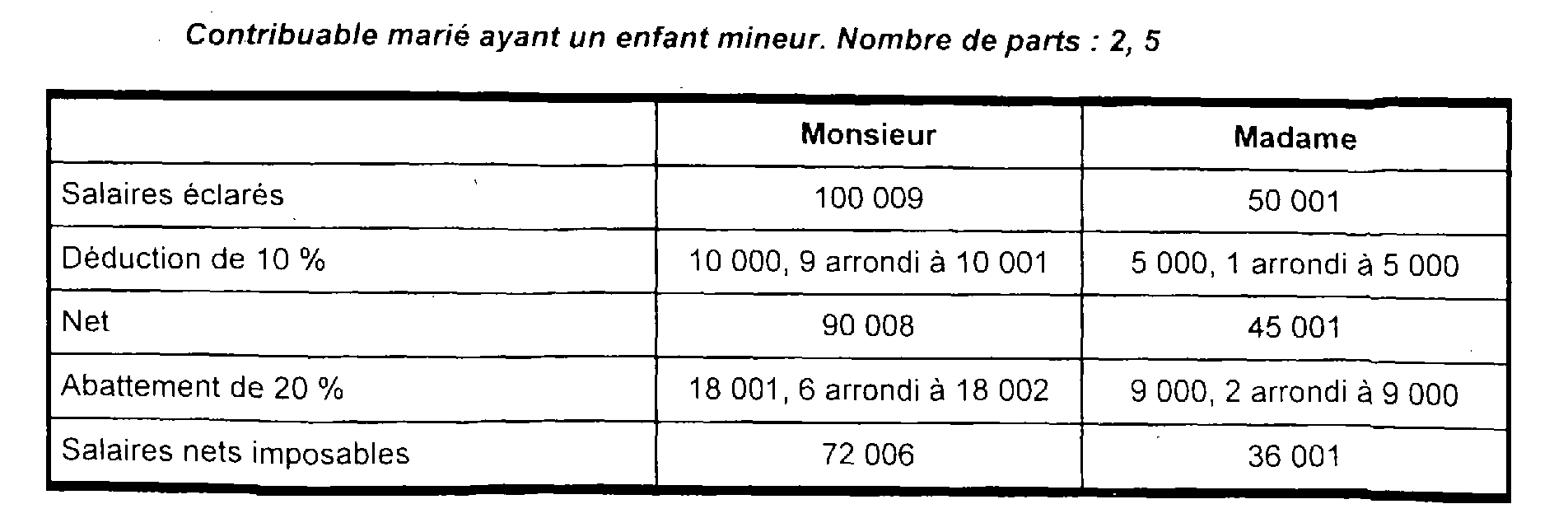

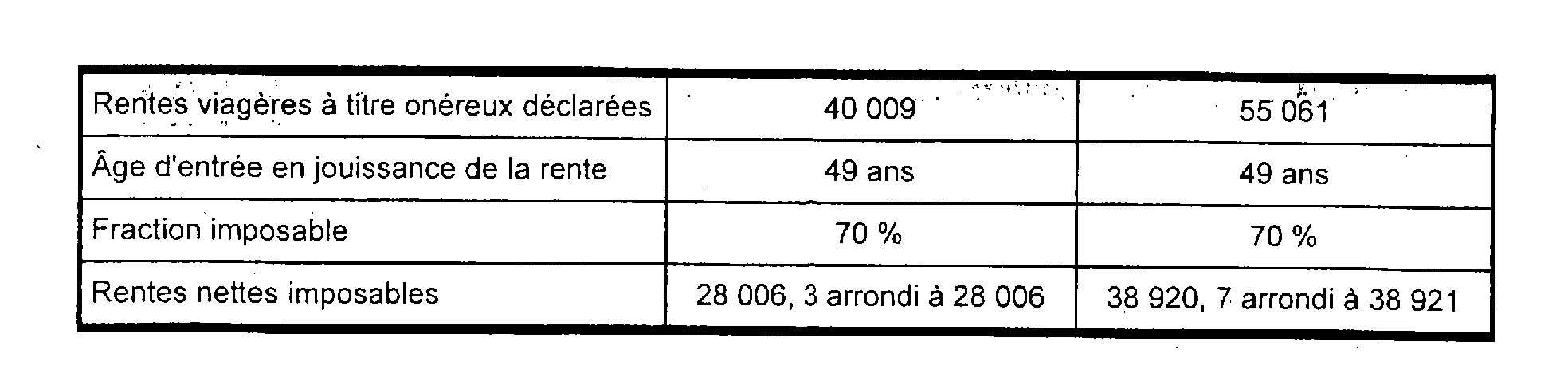

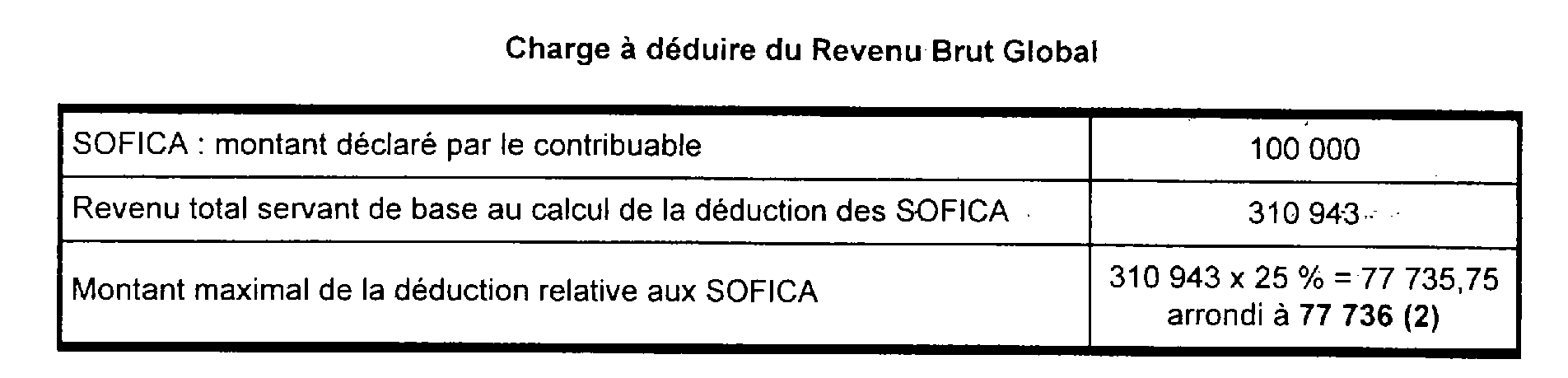

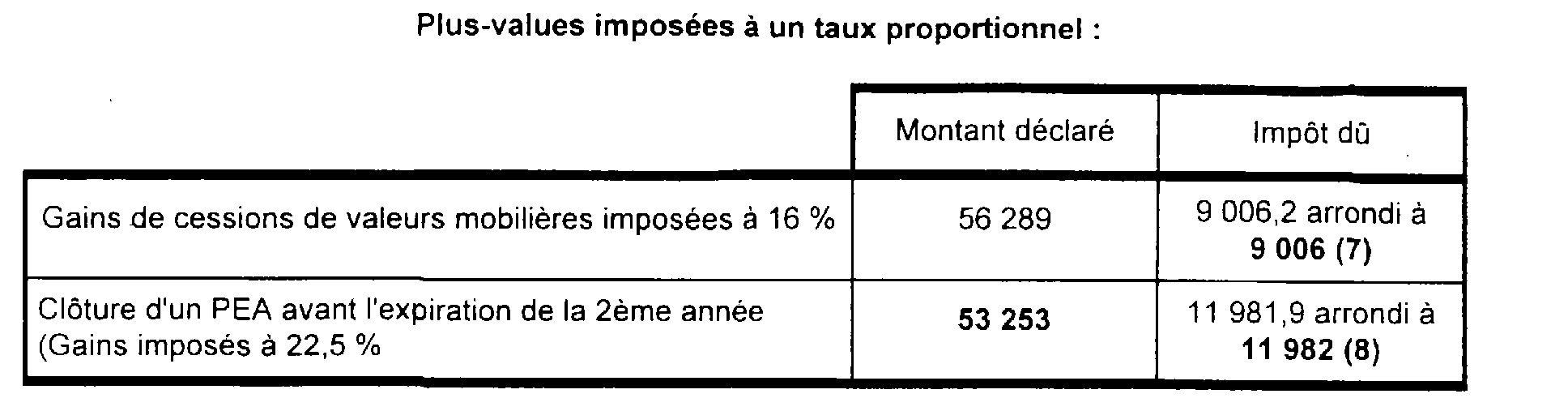

Exemple relatif à l'impôt sur le revenu.

Revenu Brut Global = 310 943 (1)

Revenu imposable = (1) - (2) = 233 207 (pas d'arrondissement à la dizaine inférieure) (3).

Calcul de l'impôt (application du barème relatif aux revenus de 1997).

Calcul de limpôt sur le revenu imposable (233 207) : lmpôt = 32 802

Impôt total dû : 32 802 (4)

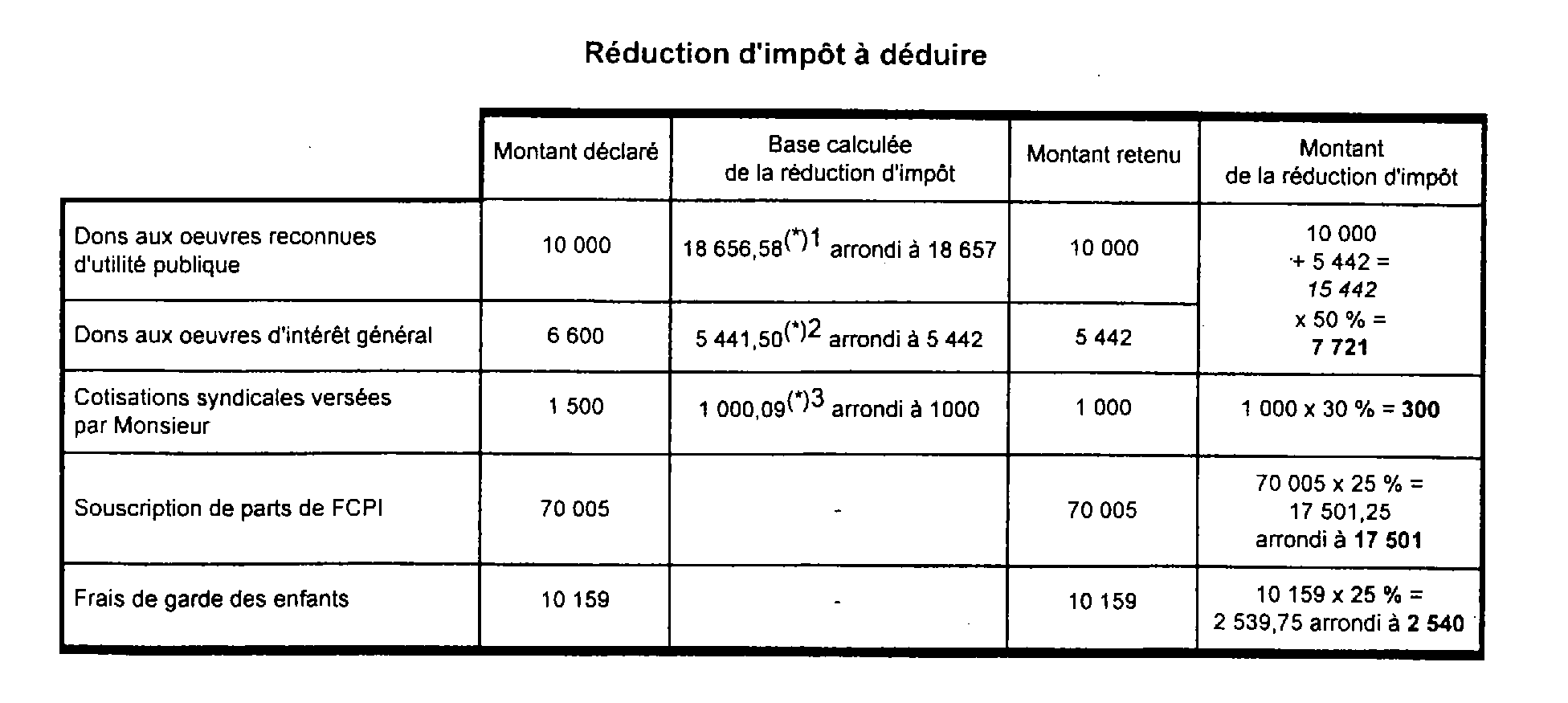

3456

Total des réductions d'impôt = 28 062 (5)

Impôt après imputation des réductions d'impôt = (4) - (5) = 4 740 (6)

Montant total de l'impôt dû = (6) + (7) + (8) = 25 728

1 Pour les revenus perçus à compter du 1er janvier 2001, le seuil de mise en recouvrement s'appréciera en fonction du montant global des cotisations initiales d'impôt sur le revenu et de la contribution mentionnée à l'article 234 undecies nouveau du CGI issu de l'article 12 de la loi de finances pour 2000.

2 Cf. également CGI, art. 1965 L.

3 Base arrondie à l'unité monétaire la plus proche.

4 310 943 × 6 % = 18 656,58.

5 310 943 × 1,75 % = 5441,50.

6 100 009 × 1 % = 1 000,09.