CHAPITRE 2 MESURES DE CONTRÔLE OBLIGATIONS DES DÉBITEURS

CHAPITRE 2

MESURES DE CONTRÔLE

OBLIGATIONS DES DÉBITEURS

L'article 86 du CGI astreint les personnes physiques ou morales qui paient des sommes imposables à tenir un livre, fichier ou document destiné à l'enregistrement de la paie, ou un livre spécial. Sur ce document, et pour chaque bénéficiaire, sont mentionnés :

- la date, la nature et le montant du paiement ;

- le nombre de personnes déclarées par le bénéficiaire comme étant à sa charge.

A. PERSONNES CONCERNÉES

1L'obligation édictée par l'article 86 du CGI s'impose à toute personne physique ou morale qui paie des sommes imposables.

B. INDICATIONS À PORTER SUR LES DOCUMENTS

2Les débiteurs de rémunérations imposables doivent faire figurer sur le livre destiné à l'enregistrement de la paie :

- la date, la nature et le montant de ce paiement ;

- le nombre de personnes déclarées par le bénéficiaire comme étant à sa charge 1 .

C. CONSERVATION ET COMMUNICATION DES DOCUMENTS

3Les documents sur lesquels sont enregistrés les paiements effectués doivent être conservés pendant le délai prévu à l'article 102 B du LPF, c'est-à-dire pendant six ans à compter de la date de la dernière opération qui y est mentionnée.

Sans préjudice des dispositions précitées, lorsque ces documents sont établis ou reçus sur support magnétique, ils doivent être conservés sous cette forme pendant une durée au moins égale au délai de reprise de trois ans prévu au 1er alinéa de l'article L. 169 du LPF.

Ces documents doivent être communiqués durant cette période, à tout agent des Impôts qui en fait la demande.

D. SANCTIONS

4Selon l'article 1770 du CGI, le refus de communiquer les documents sur lesquels sont enregistrés les paiements de traitements et salaires ou leur destruction avant l'expiration du délai prescrit entraînent l'application des sanctions fixées par l'article 1740 du même code c'est-à-dire le paiement d'une amende de 10 000 F 2 (cf. 13 N 144).

5À défaut de régularisation dans les trente jours d'une mise en demeure, cette amende est portée à 20 000 F.

Cette majoration du montant de l'amende s'est substituée à l'astreinte prévue dans le dispositif antérieur au 1er janvier 1993 ; indépendamment de l'ancienne amende de 1 000 F, les personnes assujetties aux vérifications des agents de l'administration devaient, en cas d'instance, être condamnées, à représenter les pièces et documents non communiqués sous une astreinte de 10 F minimum pour chaque jour de retard (cf. 13 N 144).

ANNEXE I

Décret n° 85-1343 du 16 décembre 1985 instituant un système

de transfert de données sociales

Le Premier ministre,

Sur le rapport du ministre de l'économie, des finances et du budget,

Vu le code général des impôts, et notamment ses articles 87, 88, 182 A, 182 B, 231 et suivants, 240, 241 ainsi que les articles 39 et 39 A de son annexe III ;

Vu la loi n° 78-17 du 6 janvier 1978 relative à l'informatique, aux fichiers et aux libertés ;

Vu la loi n° 85-10 du 3 janvier 1985 portant diverses dispositions d'ordre social, notamment son article 78 ;

Vu le décret n° 78-774 du 17 juillet 1978 pris pour l'application des chapitres I à IV et VII de la loi n° 78-17 susvisée, notamment son article 19 ;

Vu le décret n° 85-1343 du 16 décembre 1985 instituant un système de transfert de données sociales ;

Vu l'avis de la Commission nationale de l'informatique et des libertés en date du 26 juin 1984,

Décrète :

Art. 1er. - Sont souscrites auprès de la direction des services fiscaux du lieu du domicile de la personne ou du siège de l'établissement ou du bureau qui a assuré le paiement :

1° La déclaration prévue à l'article 87 du code général des impôts lorsqu'elle concerne des traitements, émoluments, salaires ou rétributions versés à des personnes ne relevant pas du régime général de sécurité sociale ;

2° La déclaration prévue à l'article 88 du même code ;

3° Les déclarations prévues aux articles 240 et 241 du même code lorsqu'elles sont souscrites par des personnes qui n'emploient aucun salarié ou emploient du personnel salarié ne relevant pas du régime général de sécurité sociale ;

4° La déclaration concernant des indemnités journalières ou des allocations d'assurance et de solidarité mentionnées aux articles 80 quinquies ou 231 bis D du code général des impôts.

Ces déclarations peuvent être souscrites soit par la communication d'un support informatique, soit par l'envoi de formulaires normalisés, dont les caractéristiques et le modèle sont fixés par l'administration.

Art. 2. - Dans les départements où la procédure instituée par le décret n° 85-1343 du 16 décembre 1985 susvisé n'est pas devenue obligatoire, les dispositions de l'article 87 du code général des impôts demeurent applicables pour le dépôt des déclarations autres que celles mentionnées à l'article 1er ci-dessus.

Art. 3. - L'article 39 de l'annexe III au code général des impôts est remplacé par les dispositions suivantes :

« La déclaration mentionnée à l'article 87 du code général des impôts doit comporter, par établissement, les indications suivantes :

« 1° Concernant le déclarant :

« a) Les nom et prénoms ou raison sociale, adresse et numéro SIRET. Les entreprises à établissements multiples indiquent l'établissement qui a déposé la déclaration de résultats ;

« b) L'effectif au dernier jour ouvrable de l'année précédente ;

« c) Le montant de la taxe sur les salaires ;

« 2° Concernant chaque salarié rétribué l'année précédente :

« a) Son identification : nom patronymique, le cas échéant nom de l'époux, prénoms, sexe, date et lieu de naissance ;

« b) L'adresse de son domicile au 31 décembre de l'année du revenu ;

« c) La nature, la période et les conditions d'exercice de l'emploi ;

« d) Le montant des sommes payées pendant l'année, en distinguant :

« - le montant des sommes payées en argent avant et après déduction des contributions ouvrières aux assurances sociales et au chômage et des retenues pour la retraite ;

« - la valeur et le type des avantages en nature ;

« - le montant des indemnités pour frais d'emploi et des remboursements de frais, avec l'indication de leur caractère forfaitaire ou réel ou de leur prise en charge directe par l'employeur ;

« - le montant des sommes versées au titre des chèques vacances ;

« e) Le taux de la déduction supplémentaire à laquelle la profession exercée ouvre droit, le cas échéant, ainsi que l'option choisie par l'entreprise pour l'assiette des taxes assises sur les salaires ;

« f) Le montant de la retenue effectuée au titre de l'impôt sur le revenu, en application de l'article 182 A du code général des impôts ;

« g) Lorsque l'établissement est assujetti à la taxe sur les salaires :

« - le montant brut servant de base à la taxe ;

« - l'assiette des taux majorés ;

« - les renseignements utiles à la liquidation de la taxe lorsque le salarié a été payé par plusieurs établissements dépendant d'une même entreprise ;

« 3° Le total pour l'ensemble des salariés de l'établissement et de l'entreprise des sommes mentionnées au 2° ci-dessus ».

Art. 4. - L'article 39 A de l'annexe III au code général des impôts est remplacé par les dispositions suivantes :

« La déclaration prévue à l'article 88 du code général des impôts comporte les indications suivantes :

« 1° Concernant le déclarant, ses nom, prénoms ou raison sociale, adresse et, pour les entreprises, le numéro SIRET ;

« 2° Concernant chaque bénéficiaire de pension ou rente viagère payée au cours de l'année précédente :

« a) Son identification : nom de naissance, le cas échéant nom de l'époux, prénoms, sexe, date et lieu de naissance, numéro d'allocataire ;

« b) L'adresse de son domicile au 31 décembre de l'année du revenu ;

« c) La nature des sommes versées et l'année normale d'échéance si elle diffère de celle du paiement ;

« d) Le montant versé après déduction des cotisations aux assurances sociales ;

« e) Le montant de la retenue effectuée au titre de l'impôt sur le revenu, en application de l'article 182 A du code général des impôts ;

« f) Le cas échéant, la date du décès ;

« 3° Le total pour l'ensemble des allocataires des sommes mentionnées au 2° ci-dessus. »

Art 5. - Le ministre de l'économie, des finances et du budget et le secrétaire d'État auprès du ministre de l'économie, des finances et du budget, chargé du budget et de la consommation, sont chargés, chacun en ce qui le concerne de l'exécution du présent décret, qui sera publié au Journal Officiel de la République française.

Fait à Paris, le 16 décembre 1985.

ANNEXE II

Décret n° 85-1344 du 16 décembre 1985

modifiant le contenu et les modalités de dépôt des déclarations prévues

aux articles 87, 88, 240 et 241 du Code général des Impôts

Le Premier ministre,

Sur le rapport du ministre de l'économie, des finances et du budget et du ministre des affaires sociales et de la solidarité nationale, porte-parole du Gouvernement,

Vu le code de la sécurité sociale ;

Vu le code général des impôts, notamment ses articles 87, 89, 231 et suivants, 240 et 241, les articles 141 à 144 de son annexe II, les articles 39 et 47 de son annexe III ;

Vu le code du travail, notamment le titre II du livre III ;

Vu la loi n° 46-844 du 27 avril 1946, en particulier ses articles 32 et 33, relative à l'Institut national de la statistique et des études économiques pour la métropole et la France d'outre-mer ;

Vu la loi n° 51-711 du 7 juin 1951 modifiée sur l'obligation, la coordination et le secret en matière de statistiques ;

Vu l'ordonnance n° 67-706 du 21 août 1967 relative à l'organisation administrative et financière de la sécurité sociale ;

Vu la loi n° 78-17 du 6 janvier 1978 relative à l'informatique, aux fichiers et aux libertés ;

Vu la loi n° 85-10 du 3 janvier 1985 portant diverses dispositions d'ordre social, en particulier son article 78 ;

Vu le décret n° 46-1432 du 14 juin 1946 portant règlement d'administration publique pris pour l'application des articles 32 et 33 de la loi n° 46-844 du 27 avril 1946 ;

Vu le décret n° 67-1230 du 22 décembre 1967 relatif à l'application de l'ordonnance précitée ;

Vu le décret n° 68-328 du 5 avril 1968 relatif à l'exercice provisoire des attributions précédemment assumées en matière de vieillesse par les caisses régionales de sécurité sociale ;

Vu le décret n° 72-230 du 24 mars 1972 modifié relatif au recouvrement des cotisations de sécurité sociale ;

Vu le décret n° 73-1213 du 29 décembre 1973 complétant le décret n° 46-2880 du 10 décembre 1946, le décret n° 68-400 du 30 avril 1968 et le décret n° 50-444 du 20 avril 1950 en vue d'instituer une période de référence annuelle pour l'appréciation de la condition d'activité professionnelle à laquelle est subordonnée l'ouverture du droit des salariés agricoles et non agricoles aux prestations familiales et aux prestations en nature de l'assurance maladie et maternité ;

Vu le décret n° 78-774 du 17 juillet 1978 pris pour l'application de la loi du 6 janvier 1978 précitée ;

Vu le décret n° 85-1344 du 16 décembre 1985 modifiant le contenu et les modalités de dépôt des déclarations prévues aux articles 87, 88, 240 et 241 du code général des impôts ;

Vu l'avis de la Caisse nationale d'assurance maladie ;

Vu l'avis de la Caisse nationale d'assurance vieillesse des travailleurs salariés ;

Vu l'avis de l'agence centrale des organismes de sécurité sociale ;

Vu l'avis de la commission pour la simplification des formalités incombant aux entreprises ;

Vu l'avis de la Commission nationale de l'informatique et des libertés,

Décrète :

Art. 1er. - Un traitement informatisé de données nominatives dénommé « système de transfert de données sociales » est institué pour le compte de l'État et pour celui des organismes de sécurité sociale mentionnés à l'article 7 du présent décret.

Ce système regroupe en une déclaration unique, dénommée « déclaration annuelles de données sociales », les déclarations énumérées à l'article suivant. La déclaration est adressée à un service unique dénommé « Centre de transfert de données sociales », créé en application de l'article 78 de la loi du

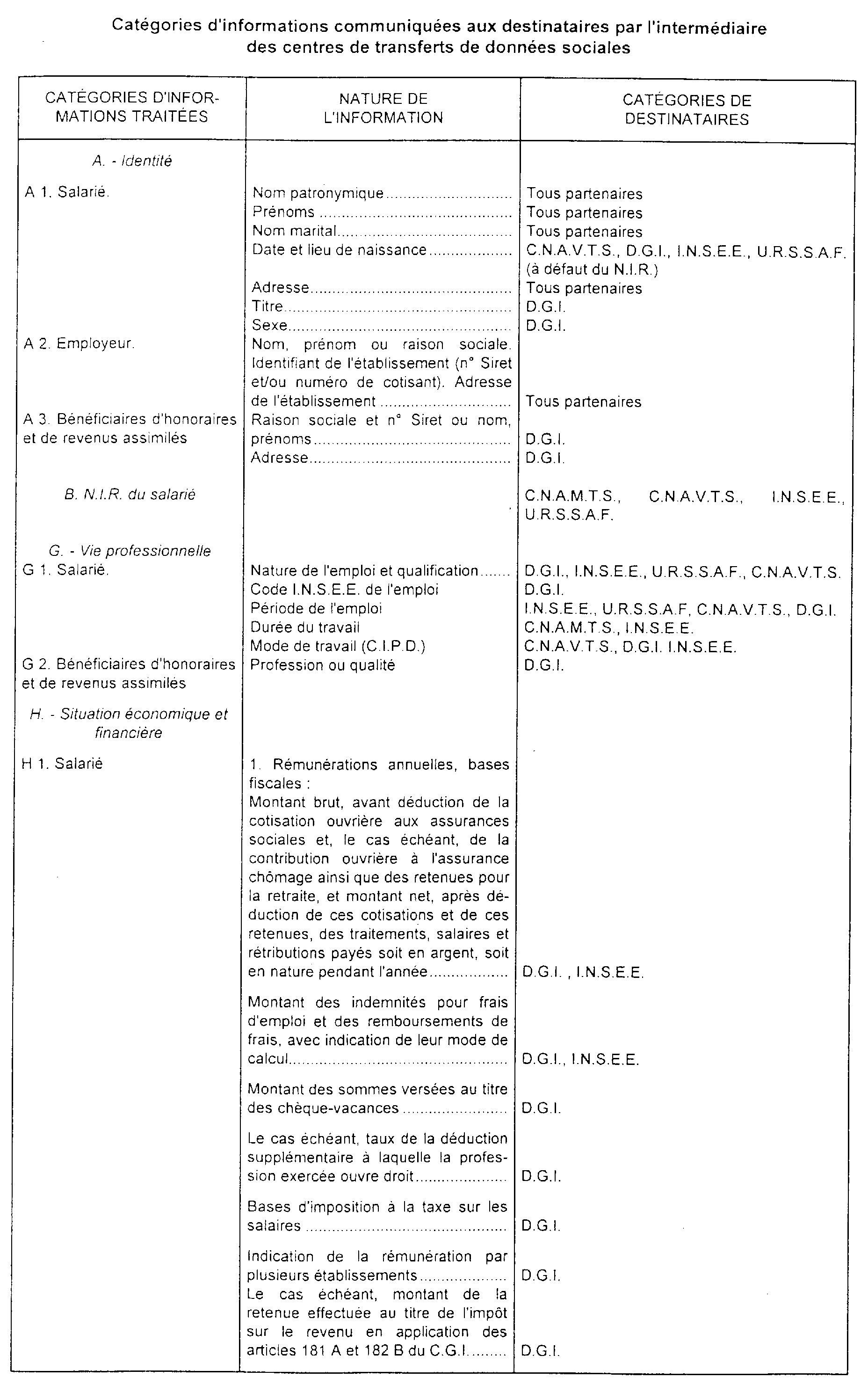

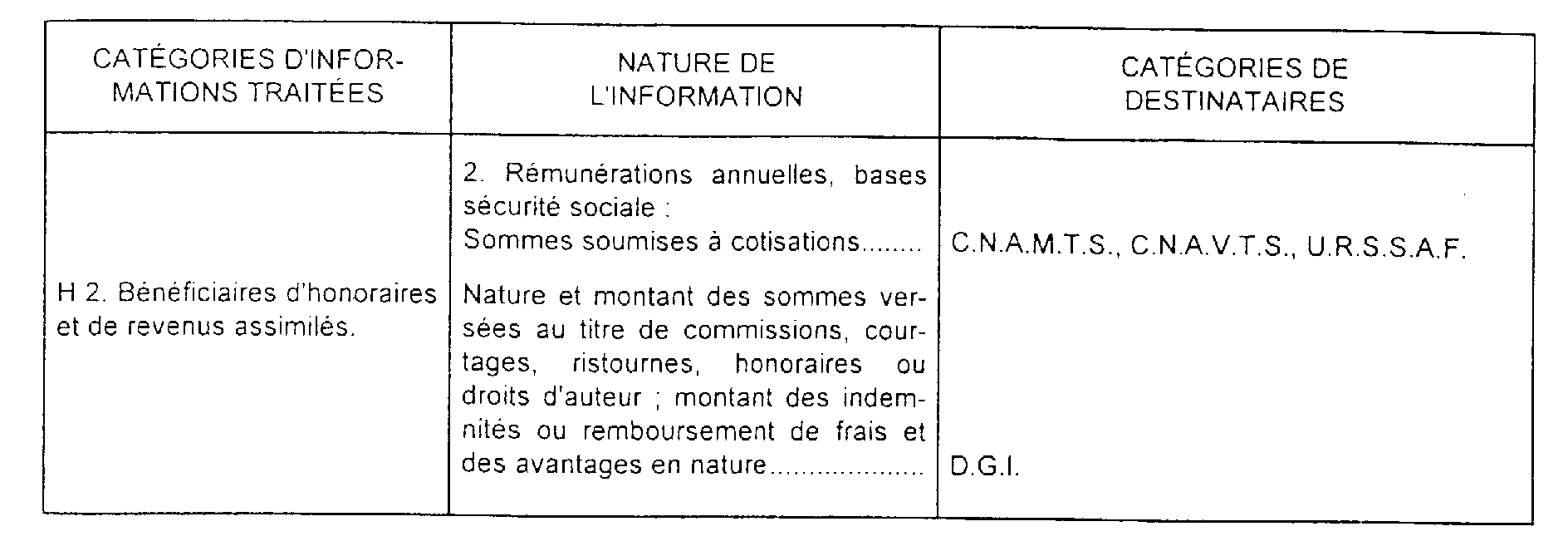

3 janvier 1985 susvisée, selon les modalités définies à l'article 4 ci-dessous ; le centre répartit les informations ainsi rassemblées entre les administrations de l'État et les organismes de sécurité sociale visés à l'article 7 ci-dessous, en vertu de la réglementation en vigueur, conformément au tableau annexé au présent décret.

Ne sont modifiées ni les obligations des déclarants quant aux renseignements à fournir, ni la spécification des services auxquels ceux-ci sont destinés, ni celle des informations dont chacun des services est habilité à connaître.

Art. 2. - Sous réserve des exceptions déterminées par le décret n° 85-1344 du 16 décembre 1985 susvisé modifiant le contenu et les modalités de dépôt des déclarations prévues aux articles 87, 88, 240 et 241 du code général des impôts, sont regroupés dans la déclaration unique :

- la déclaration de traitements, émoluments, salaires ou autres rétributions imposables prescrites à l'article 87 du code général des impôts ;

- la déclaration des commissions, courtages, ristournes, honoraires, droits d'auteurs, rémunérations d'associés et parts de bénéfices et autres versements qui est prescrite aux articles 240 et 241 du même code ;

- la déclaration des rémunérations versées aux salariés prescrite à l'article 9 du décret du 24 mars 1972 susvisé ;

- l'attestation d'activité salariée prévue pour l'application du décret du 29 décembre 1973 susvisé.

Art. 3. - La déclaration annuelle de données sociales peut être faite par un procédé informatique si le déclarant le demande et s'engage à se conformer aux prescriptions d'un cahier des charges approuvé par arrêté conjoint du ministre de l'économie, des finances et du budget et du ministre chargé de la sécurité sociale.

À défaut de recours à un procédé informatique, la déclaration est effectuée à l'aide d'un formulaire unique dont le modèle est approuvé par arrêté conjoint des ministres ci-dessus mentionnés.

L'année à compter de laquelle la déclaration sur le formulaire unique doit être adressée au centre de transfert de données sociales est fixée pour chaque département par arrêté du Premier ministre sur proposition des ministres concernés. Jusqu'à ce que cette obligation soit instituée, les déclarations mentionnées à l'article 2 ci-dessus continuent à être faites selon les règles en vigueur.

Art. 4. - Les centres de transfert de données sociales sont institués au sein des organismes localement chargés de la gestion du risque vieillesse du régime général de la sécurité sociale ainsi qu'au sein de la Caisse nationale d'assurance vieillesse des travailleurs salariés. Celle-ci exerce le contrôle technique de l'activité de l'ensemble des centres.

Les conseils d'administration de ces organismes, chacun en ce qui le concerne, sont chargés d'assurer le fonctionnement des centres de transfert de données sociales. Ils arrêtent les mesures propres à garantir le caractère confidentiel des données transmises.

Art. 5. - Les centres traitent les données reçues en vue de leur transfert aux services destinataires. Ils s'assurent de la conformité de chaque déclaration au formulaire ou au cahier des charges mentionnés à l'article 3 ci-dessus.

Quand une déclaration est adressée à un centre territorialement incompétent, celui-ci la transmet au centre qualifié pour la recevoir.

Art. 6. - La déclaration reçue par un centre est réputée remise, à la date de cette réception, à tous les services destinataires.

Art. 7. - Les administrations et organismes auxquels sont transmises les informations sont :

- la direction générale des impôts ;

- les organismes chargés de la gestion du risque vieillesse de la sécurité sociale ;

- les caisses primaires d'assurance maladie du régime général de la sécurité sociale ;

- les organismes chargés du recouvrement des cotisations du régime général de la sécurité sociale ;

- les organismes de sécurité sociale chargés de la tarification du risque d'accident du travail du régime général de la sécurité sociale ;

- l'Institut national de la statistique et des études économiques.

Art. 8. - Les centres de transfert de données sociales ne conservent les informations reçues par eux que pendant le temps nécessaire au traitement de celles-ci, sans que ce délai puisse excéder trois mois.

Le droit d'accès institué à l'article 34 de la loi du 6 juillet 1975 susvisée s'exerce auprès de chacun des services destinataires d'informations contenues dans la déclaration.

Art. 9. - Un comité de suivi est chargé notamment :

- d'étudier toutes mesures destinées à la mise en oeuvre de la procédure de transfert de données sociales et de donner un avis sur les adhésions de nouveaux partenaires et les extensions de la procédure. Il peut, à cet effet, solliciter l'avis de la commission pour la simplification des formalités incombant aux entreprises ;

- d'examiner les modalités de participation financière des administrations ou organismes participant à la procédure de transferts de données sociales.

Présidé par un représentant du Premier ministre, il comprend :

- un représentant du ministre chargé du budget ;

- un représentant du ministre chargé des affaires sociales ;

- un représentant du directeur général des impôts ;

- un représentant du directeur général de l'I.N.S.E.E. ;

- un représentant de la Caisse nationale d'assurance vieillesse des travailleurs salariés ;

- un représentant de la Caisse nationale de l'assurance maladie des travailleurs salariés ;

- un représentant de l'agence centrale des organismes de sécurité sociale.

Art. 10. - Le ministre de l'économie, des finances et du budget, le ministre des affaires sociales et de la solidarité nationale, porte-parole du Gouvernement, et le secrétaire d'État auprès du ministre de l'économie, des finances et du budget chargé du budget et de la consommation, sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publie au Journal officiel de la République française.

Fait à Paris, le 16 décembre 1985.

1 Ces renseignements ne sont plus exigés pour les paiements intervenus depuis le 1er janvier 1975.

2 1 000 F, avant le 1er janvier 1993 (cf. également DB 13 N 1441 n°4).