SOUS-SECTION 2 RÉGIME FISCAL APPLICABLE À LA PROVISION POUR INVESTISSEMENT

SOUS-SECTION 2

Régime fiscal applicable à la provision pour investissement

1L'article 237 bis A-II du CGI permet à certaines entreprises qui ont constitué une réserve spéciale de participation de doter, en franchise d'impôt, une provision pour investissement.

Antérieurement à la loi du 25 juillet 1994, la faculté de constituer une provision pour investissement était réservée à certaines sociétés de type particulier (sociétés anonymes à participation ouvrière, sociétés coopératives ouvrières de production) et aux entreprises ayant conclu des accords de participation comportant une formule dérogatoire. Pour ces dernières, la provision était calculée sur le seul supplément dérogatoire excédant le minimum légal.

Le taux de la provision pour investissement variait selon que la signature de l'accord était antérieure ou postérieure au 30 septembre 1973.

2L'article 20 de la loi n° 94-640 du 25 juillet 1994 relative à l'amélioration de la participation des salariés dans l'entreprise, a modifié les modalités de constitution de la provision pour investissement que peuvent doter ces entreprises en franchise d'impôt. Cependant, les régimes spécifiques prévus en faveur des sociétés anonymes à participation ouvrière et des sociétés coopératives ouvrières de production n'ont pas été modifiés.

Outre une unification du taux applicable, une distinction existe désormais, entre les entreprises de 50 salariés et plus, qui appliquent le régime de la participation à titre obligatoire et celles de moins de 50 salariés qui l'appliquent à titre facultatif.

En application de l'article 34 de la loi du 25 juillet 1994 déjà citée, les nouvelles modalités de calcul de la provision pour investissement sont applicables pour la détermination des résultats imposables du premier exercice ouvert à compter du 1er janvier 1994.

A. CONDITIONS DE CONSTITUTION DE LA PROVISION POUR INVESTISSEMENT

Ces conditions sont étudiées sous le double aspect des conditions de fond et de forme.

I. Conditions de fond

1. Base de calcul de la provision pour investissement.

a. Entreprises de 50 salariés et plus soumises à la participation à titre obligatoire.

3Conformément aux dispositions de l'article 237 bis A-II du Code général des impôts, l'entreprise peut constituer en franchise d'impôt, une provision pour investissement égale à une fraction du montant des sommes portées à la réserve spéciale de participation au cours du même exercice et admises en déduction des bénéfices imposables, qui sont attribuées en plus de la participation de droit commun en application d'accords qui répondent aux conditions prévues à l'article L 442-6 du code du travail.

Cette fraction est réduite de moitié lorsque les accords prévoient que les sommes attribuées sont indisponibles pendant trois ans.

La possibilité de constituer une provision pour investissement n'est donc ouverte qu'aux entreprises dans lesquelles est appliqué un accord qui déroge à la formule légale (cf. ci-avant 4 N 1113, n°s 19 et suiv. ) en attribuant aux salariés une participation supérieure à celle de droit commun.

4La provision pour investissement est calculée sur la part de la réserve spéciale de participation qui excède le montant de la participation qui aurait été attribuée en application de la formule de calcul légale.

b. Entreprises de moins de 50 salariés volontairement soumises à la participation.

5Ces entreprises qui adoptent un régime de participation à titre facultatif, peuvent, pour la détermination des exercices ouverts à compter du 1er janvier 1994, constituer une provision pour investissement égale à une fraction des sommes portées à la réserve spéciale de participation au cours du même exercice et qui correspondent à la participation de droit commun.

Dans la mesure où les entreprises concernées déterminent le montant de leur réserve spéciale de participation selon une formule dérogatoire, elles peuvent en outre constituer, comme les entreprises de 50 salariés et plus, une provision pour investissement égale à une fraction des sommes excédant le minimum légal.

2. Exercice d'imputation de la provision pour investissement.

6Il s'agit du même exercice que celui au cours duquel a lieu la déduction en franchise d'impôt de la participation, c'est-à-dire de l'exercice qui suit celui au titre duquel la participation est calculée (cf. 4 N 1211, n° 4 ).

Cette provision ne peut donc pas être constituée avant l'exercice d'imputation de la participation. Elle ne peut pas davantage être constatée au cours d'un exercice postérieur à celui de l'imputation de la participation dès lors que le fait générateur qui en justifie la constitution trouverait son origine dans un exercice passé.

7Si les résultats imposables de l'exercice de répartition des droits des salariés sont insuffisants pour permettre la déduction en franchise d'impôt de tout ou partie des sommes portées au compte de la provision pour investissement, la quote-part de la provision non déduite de ces résultats constitue un déficit reportable dans les conditions prévues aux articles 156 ou 209 du CGI.

3. Montant de la provision pour investissement.

a. Entreprises de 50 salariés et plus soumises à la participation à titre obligatoire.

8Antérieurement à la loi du 25 juillet 1994 déjà citée, le taux de la provision pour investissement correspondait à 50 % ou 30 % du supplément dérogatoire selon que la date de signature de l'accord était antérieure ou postérieure au 30 septembre 1973.

L'article 20 de la loi du 25 juillet 1994 unifie le taux applicable qui est désormais fixé à 50 %, quelle que soit la date de conclusion des accords. Cette disposition s'applique pour la détermination des résultats imposables du premier exercice ouvert à compter du 1er janvier 1994.

La partie de la provision susceptible de bénéficier de ces dispositions correspond à la fraction dérogatoire de la réserve spéciale de participation, cette fraction dérogatoire étant elle-même égale à la différence existant entre la réserve qui résulte de la formule de calcul prévue à l'accord dérogatoire et celle qui serait obtenue par application de la formule légale.

Les entreprises concernées doivent, par suite, procéder à un double calcul en vue de déterminer :

- d'une part, la fraction de la réserve spéciale de participation qui correspond à l'application de la formule légale. Cette première fraction n'ouvre pas droit à la constitution d'une provision ;

- d'autre part, la fraction excédentaire de cette même réserve qui résulte de la dérogation. Cette deuxième fraction ouvre droit à la constitution d'une provision dont le montant est déterminé selon les règles exposées ci-dessous.

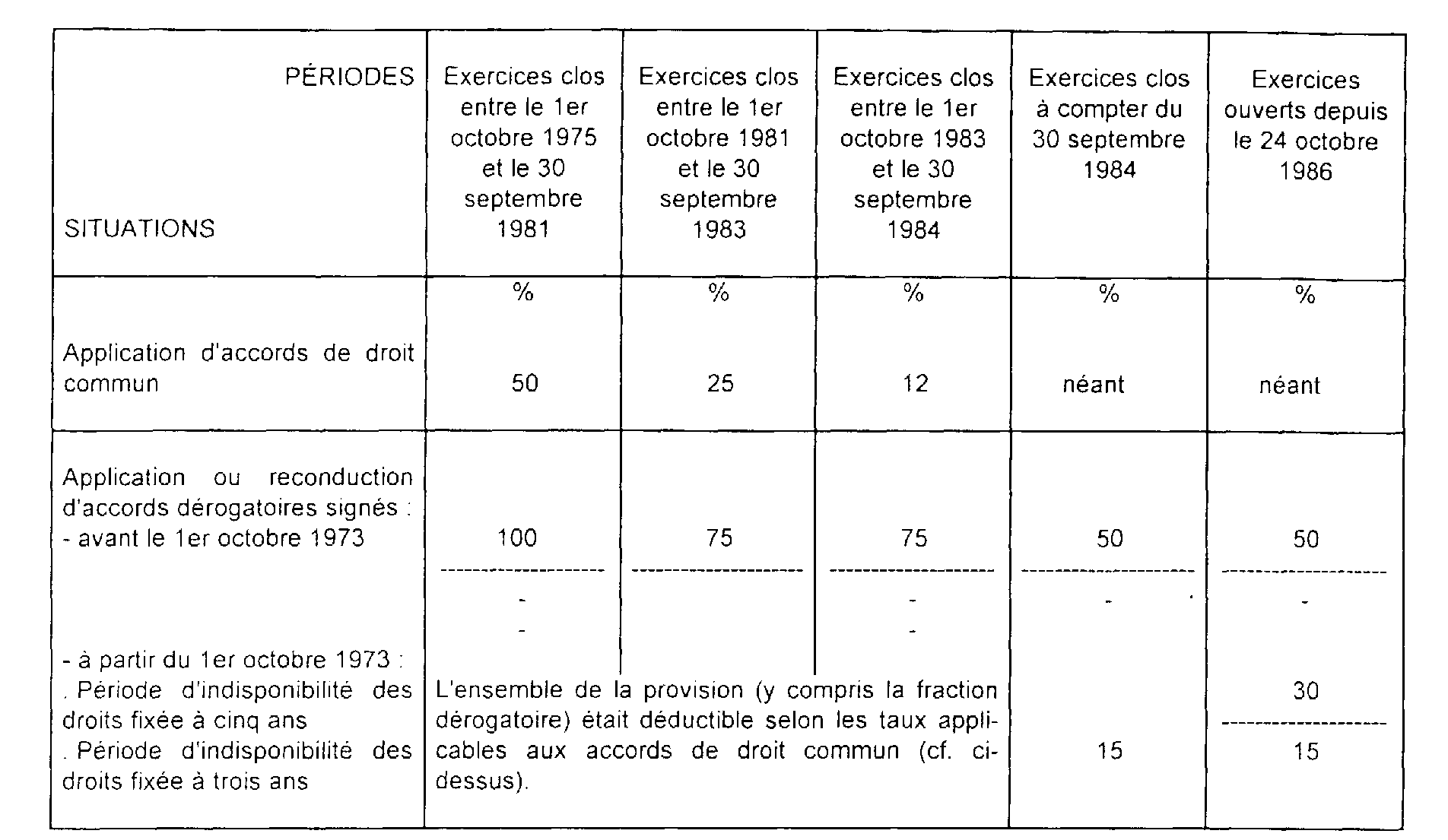

1° Dispositions applicables aux exercices ouverts avant le 1er janvier 1994.

• Accords reconduits signés avant le 1er octobre 1973 :

9Le taux de la provision pour investissement est égal à 50 % du montant de la réserve spéciale de participation supplémentaire.

• Accords signés après le 1er octobre 1973 :

10- Accords concernés :

- accords nouveaux signés après le 1er octobre 1973 ;

- accords signés avant le 1er octobre 1973, mais modifiés de façon substantielle de telle sorte qu'ils ne peuvent être considérés comme simplement reconduits (cf. ci-dessous n° 15 ).

La modification d'un accord ancien pour fixer la période d'indisponibilité des droits à trois ans, comme le rend possible l'article L 442-7 (cf. 4 N 1114 ) ne peut être considérée comme simple reconduction. Dans ce cas, le régime des accords signés après le 1er octobre 1973 lui est donc applicable.

11- Taux de la provision pour investissement :

- période d'indisponibilité des droits fixée à cinq ans : le taux de la provision pour investissement est de 30 % de la réserve spéciale de participation supplémentaire ;

- période d'indisponibilité des droits fixée par l'accord à trois ans : le taux de la provision pour investissement est réduit de moitié. Il est donc égal à 15 % de la réserve spéciale de participation supplémentaire.

Exemple.

12Soit une entreprise A qui, au cours de l'exercice 1er janvier - 31 décembre 1988, a porté une somme de 600 000 F à la réserve spéciale de participation attribuée au titre de l'exercice 1987. Sur ces 600 000 F, 450 000 F correspondent à l'application de la formule de calcul légale.

À la condition que l'accord dérogatoire ait été signé avant le 1er octobre 1973, la provision pour investissement susceptible d'être constituée en franchise d'impôt à la clôture de l'exercice 1988 est égale à :

13Bien entendu, le bénéfice de ce régime est subordonné à la condition que les accords aient été déposés à la direction départementale du travail et de l'emploi du lieu où ils ont été conclus.

14Il est précisé qu'avant l'entrée en vigueur de l'ordonnance de 1986, le bénéfice de la déduction en franchise d'impôt d'une provision pour investissement était subordonné à la condition que les accords aient été régulièrement homologués. L'homologation était généralement accordée pour cinq ans maximum.

À l'expiration de cette période, deux situations pouvaient se présenter :

- ou bien, l'accord initial n'était pas reconduit, soit à l'initiative des partenaires sociaux, soit faute d'homologation. Dans cette situation, l'intégralité de la provision pour investissement était soumise à limitation ;

- ou bien, l'accord initial était reconduit. Il était alors de nouveau soumis à la procédure d'homologation et continuait d'ouvrir droit aux mêmes avantages qu'antérieurement.

15En principe, pour que la reconduction d'un accord dérogatoire entraîne le maintien des avantages attachés à l'accord venu.à expiration, ce dernier devait être renouvelé purement et simplement dans toutes ses clauses. Cependant, pour se conformer à l'esprit du dispositif mis en oeuvre, il a été admis de n'exiger la reconduction que des seules clauses dérogeant à la formule de calcul légale.

Si l'on suppose, pour reprendre l'exemple précédent, que l'entreprise A avait conclu un accord comportant plusieurs clauses dérogatoires, cet accord ayant pris effet le 1er janvier 1971 et ayant été régulièrement homologué pour cinq ans à compter de cette date, elle a pu bénéficier du régime de faveur à la clôture des exercices 1973, 1974 et 1975.

16Si les clauses de cet accord dérogeant à la formule de calcul légale ont été purement et simplement reconduites et si l'accord a été homologué à nouveau pour cinq ans à compter du 1er janvier 1976, le régime de faveur s'est prolongé jusqu'à la clôture de l'exercice 1980.

De même, si une nouvelle reconduction et une nouvelle homologation sont intervenues, l'application de ce régime s'est poursuivie jusqu'à la clôture de l'exercice 1985.

Depuis l'entrée en vigueur de l'ordonnance n° 86-1134 du 21 octobre 1986, les accords dérogatoires ne doivent plus faire l'objet d'une homologation.

17Le tableau ci-dessous recense les cas dans lesquels une provision pour investissement peut être constituée en franchise d'impôt, selon les périodes concernées, ainsi que le pourcentage de la réserve spéciale de participation qui est applicable :

2° Dispositions applicables aux exercices ouverts à compter du 1er janvier 1994

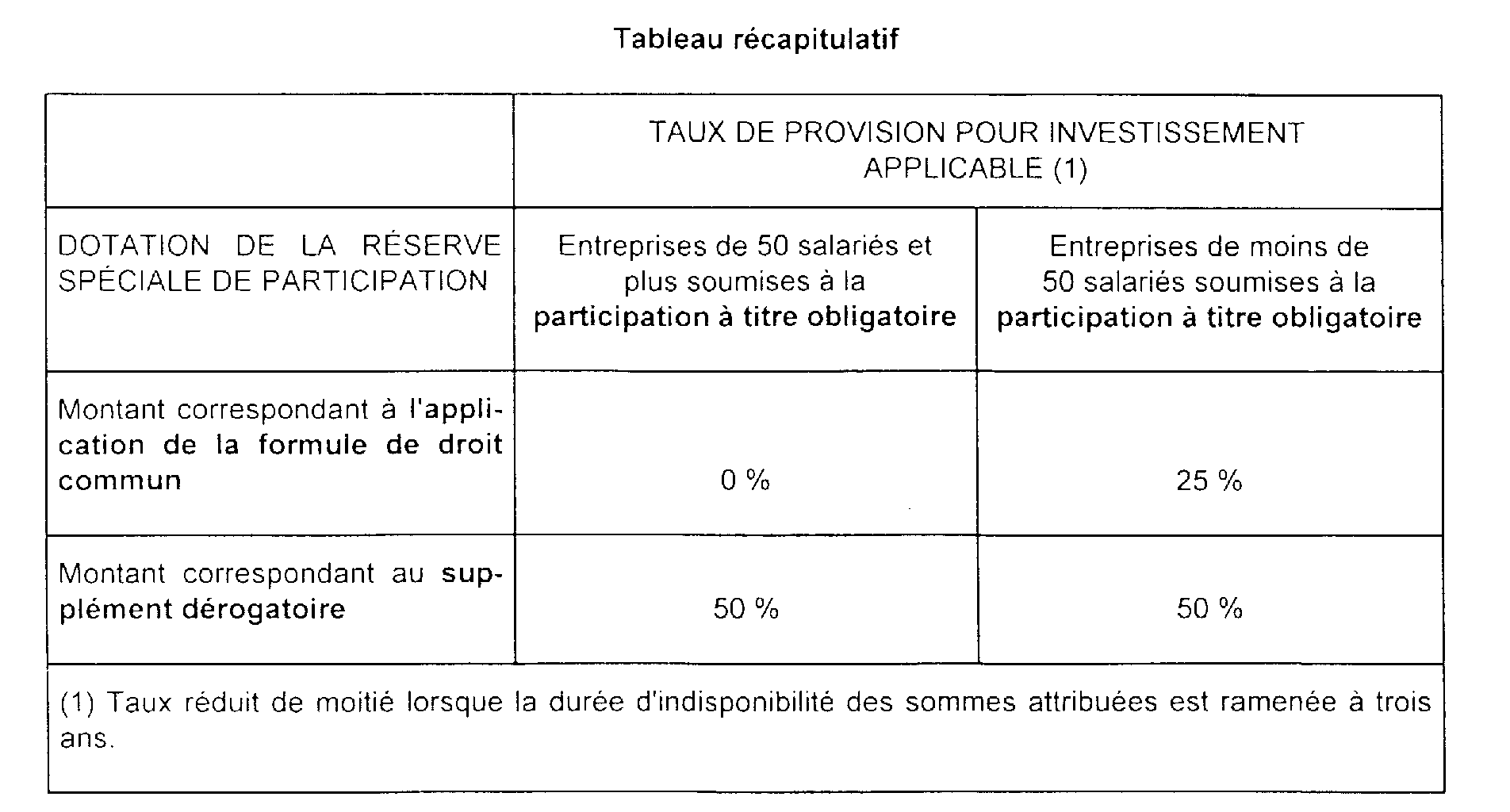

18En application de l'article 20 de la loi du 20 juillet 1994, codifié à l'article 237 bis A-II-1 , al. 1 du CGI, le taux de la provision pour investissement qui peut être déduite de l'assiette de l'impôt est fixé désormais, uniformément, à 50 % de la fraction des sommes portées à la réserve spéciale de participation et déduites du bénéfice imposable, qui est attribuée aux salariés de l'entreprise, en plus du minimum légal résultant de la formule de droit commun.

Ce taux est réduit de moitié lorsque la durée d'indisponibilité des sommes attribuées est ramenée à trois ans.

Exemple

19La réserve spéciale de participation de la société A, dont l'accord de participation a été conclu le 31 mars 1980, se monte à 130 000 F pour les années 1993 et 1994. Le supplément résultant de l'application de la formule dérogatoire de calcul s'élève, pour chacune de ces deux années, à 60 000 F. L'accord prévoit que les sommes attribuées aux salariés sont indisponibles pendant 5 ans. L'exercice de la société débute le 1er janvier de chaque année.

Au titre de 1993, la provision pour investissement que la société A a pu constituer était de 30 % de 60 000 F, soit 18 000 F.

Au titre de 1994, la provision pour investissement de la société A est fixée à 50 % de 60 000 F, soit 30 000 F.

b. Entreprises de moins de 50 salariés volontairement soumises à la participation.

20Ces entreprises qui adoptent un régime de participation à titre facultatif peuvent, pour la détermination des exercices ouverts à compter du 1er janvier 1994, constituer une provision pour investissement égale à 25 % des sommes portées à la réserve spéciale de participation au cours du même exercice et qui correspondent à la participation de droit commun.

21Dans la mesure où les entreprises concernées déterminent le montant de leur réserve spéciale de participation selon une formule dérogatoire, elles peuvent en outre constituer, comme les entreprises de 50 salariés et plus, une provision pour investissement égale à 50 % des sommes excédant le minimum légal.

22Ces taux sont réduits de moitié lorsque la durée d'indisponibilité des sommes attribuées est ramenée à trois ans.

Exemple

23La société A, dont l'exercice coïncide avec l'année civile, employant 30 salariés, a conclu, en 1984, un accord de participation selon lequel la réserve spéciale de participation s'élève à 300 000 F, dont 100 000 F de supplément résultant de l'application de la formule dérogatoire par rapport à la formule de droit commun. L'accord prévoit que les sommes attribuées aux salariés sont indisponibles pendant 5 ans.

Au titre de 1993, la provision pour investissement que la société a pu constituer était de 30 % du montant excédentaire, soit 100 000 F x 30 % = 30 000 F.

Au titre de 1994, elle peut constituer :

1. Une provision pour investissement égale à 25 % du montant correspondant à la formule de droit commun, soit 200 000 F x 25 % = 50 000 F.

2. Une provision pour investissement égale à 50 % du montant excédant le formule de droit commun, soit 100 000 F x 50 % = 50 000 F.

Elle peut donc constituer une provision pour investissement globale de 100 000 F (au lieu de 30 000 F en 1993).

Remarque

24L'article 237 bis A-II du CGI dispose que le montant des provisions concernées est diminué de moitié lorsque les accords prévoient que la durée d'indisponibilité des sommes attribuées est ramenée à 3 ans. Cette disposition est applicable également à la provision pour investissement que peuvent constituer les entreprises de moins de cinquante salariés sur le montant de la réserve spéciale de participation déterminée selon la formule légale. Dans un tel cas, le taux de la provision pour investissement calculée sur les sommes portées à la réserve spéciale de participation par application de la formule de droit commun est ramené à 12,5 %.