SECTION 3 APPRÉCIATION DU MONTANT DES ÉLÉMENTS DE CALCUL À RETENIR CONTESTATIONS RELATIVES À CES MONTANTS

SECTION 3

Appréciation du montant des éléments de calcul à retenir

Contestations relatives à ces montants

1L'appréciation des chiffres à retenir au titre des éléments de calcul définis à la section 2 du présent chapitre diffère profondément selon qu'il s'agit du bénéfice net ou du résultat courant avant impôts et des capitaux propres d'une part, des salaires et de la valeur ajoutée d'autre part.

Dans le premier cas, c'est à l'administration fiscale ou au commissaire aux comptes qu'incombe le soin de fournir aux parties en présence les éléments nécessaires. Dans le second cas, au contraire, ce sont les parties en cause qui arrêtent, de concert, la quotité des éléments de calcul et le montant global proprement dit de la participation. Par voie de conséquence, la remise en cause des éléments de calcul diffère sensiblement suivant la nature des éléments considérés.

A. APPRECIATION DU BÉNÉFICE NET OU DU RÉSULTAT COURANT AVANT IMPÔTS ET DES CAPITAUX PROPRES

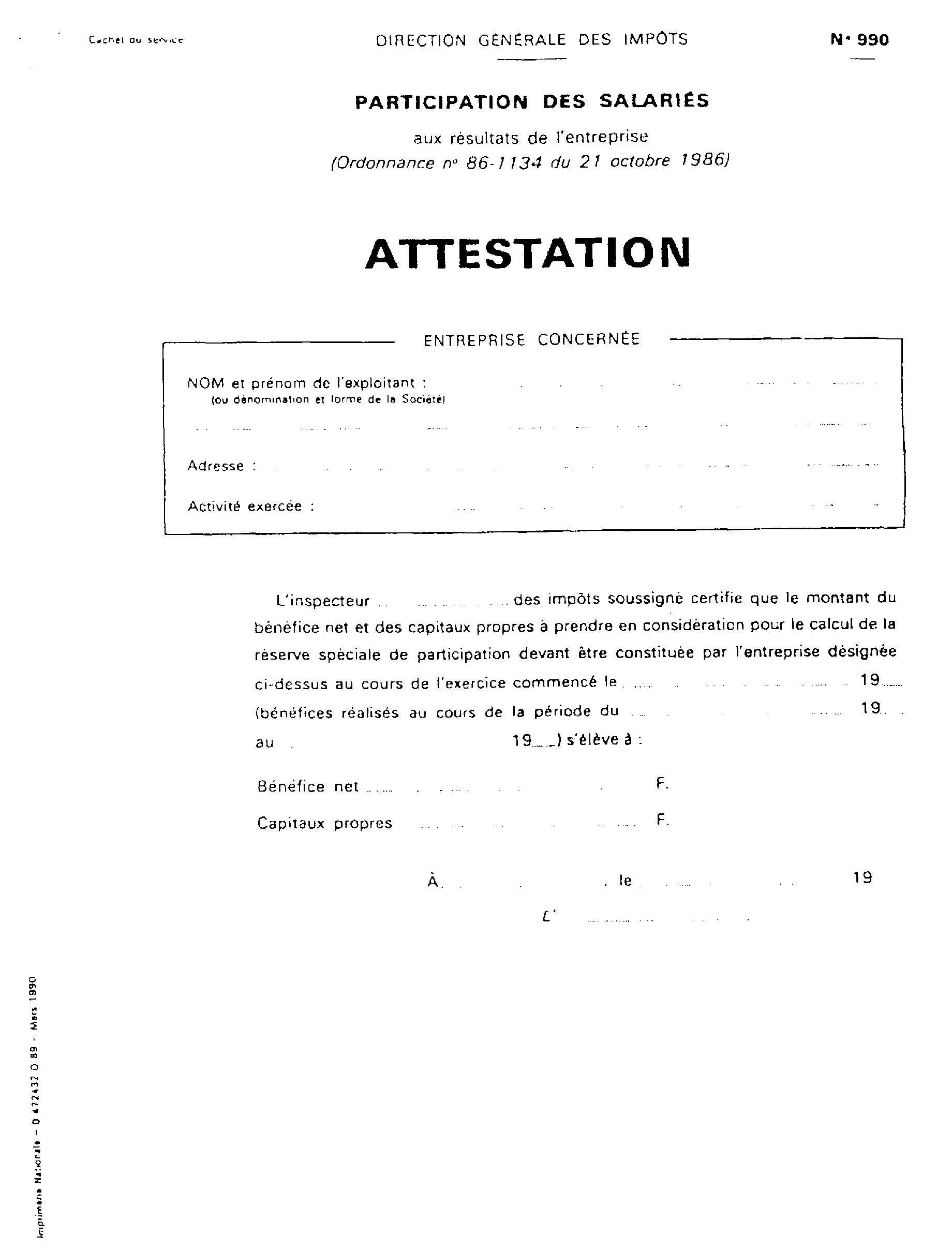

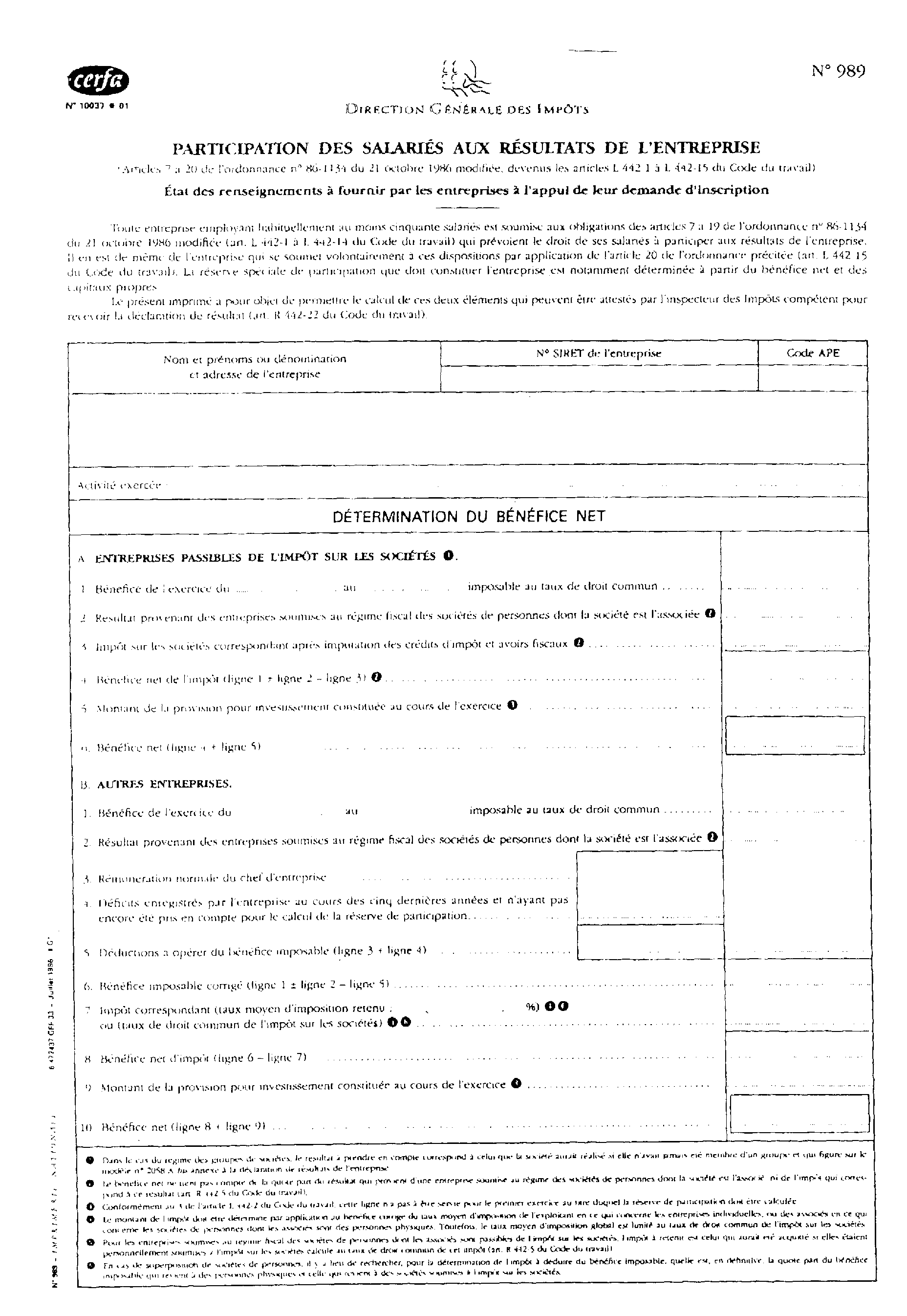

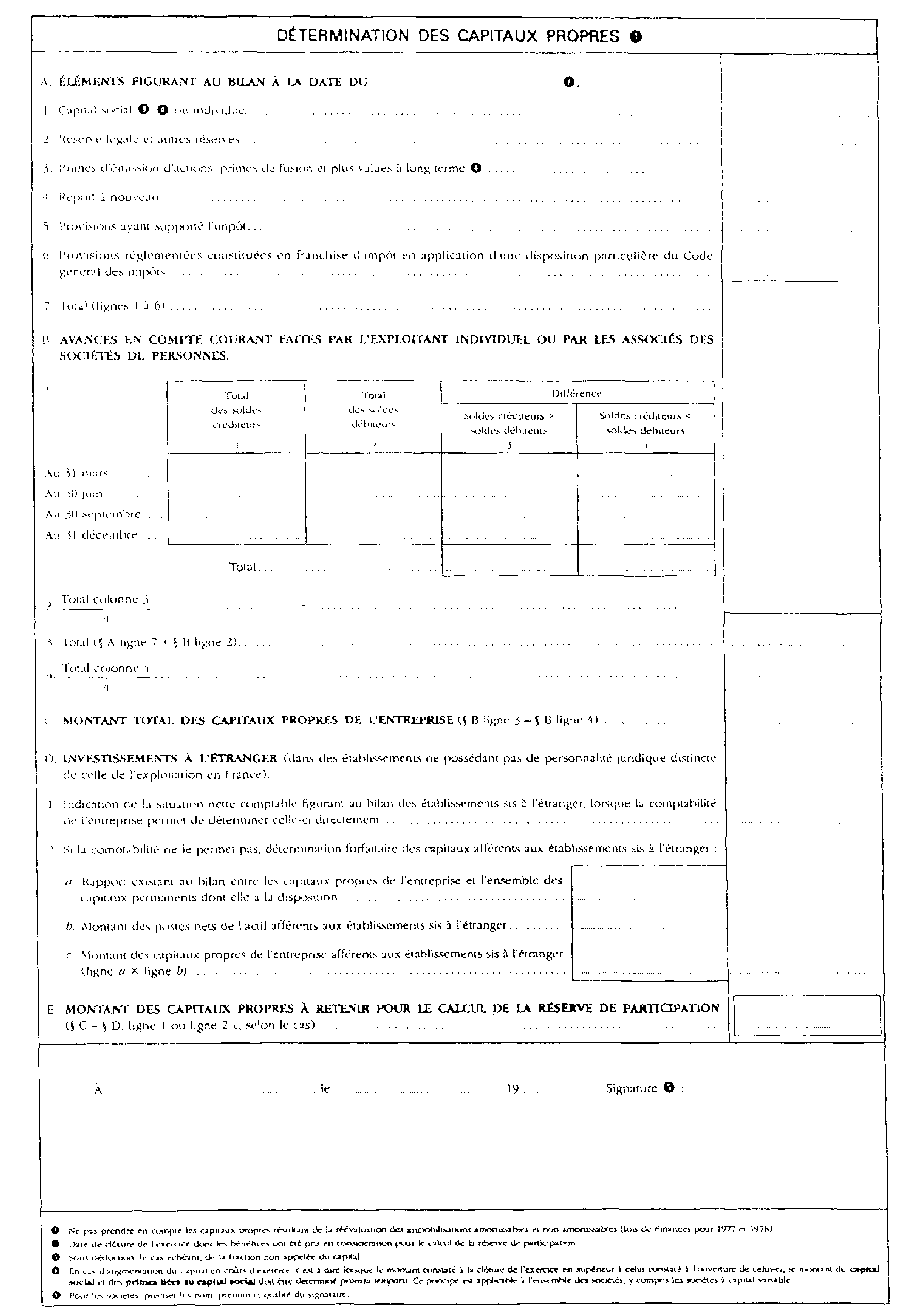

2Aux termes de l'article L 442-13 du code du travail, le montant du bénéfice net après toutes les corrections prévues par l'ordonnance et celui des capitaux propres de l'entreprise sont établis par une attestation de l'inspecteur des impôts (voir le modèle de cette attestation à l'annexe 1) ou du commissaire aux comptes. Ces montants ne peuvent être remis en cause à l'occasion des litiges nés de l'application des dispositions relatives à la participation.

Les conditions dans lesquelles cette attestation est délivrée sont régies par l'article R 442-22 du même code. Toute modification intervenue dans l'assiette du bénéfice net entraîne par ailleurs l'établissement d'une attestation rectificative. Dans les deux cas, les chiffres mentionnés sur ces attestations ne peuvent pas être contestés par les parties intéressées.

I. Conditions de délivrance de l'attestation

1. Attestation délivrée à l'entreprise.

3L'attestation du montant du bénéfice net ou du résultat courant avant impôts et des capitaux propres est établie soit par le commissaire aux comptes, soit par l'inspecteur des impôts sur demande de l'entreprise. Dans ce dernier cas, la demande doit être accompagnée d'un état annexe rempli par l'entreprise, conformément à un modèle arrêté par le ministre chargé de l'économie et des finances (imprimé modèle n° 989 ; voir ann. 2). Le contenu de cet état comporte l'indication du montant :

- du bénéfice imposable au titre de l'exercice considéré ;

- des capitaux propres figurant au bilan de clôture avec l'indication distincte de ceux investis dans les établissements étrangers au sens de l'article R 442-2 (§ 3° b)du code du travail ;

- des avances en compte courant faites par l'exploitant individuel ou par les associés en nom.

Au vu de cet état et des énonciations portées sur la déclaration des résultats produite par l'entreprise, l'inspecteur des impôts du lieu du principal établissement ou de la direction de l'entreprise établit l'attestation demandée.

Celle-ci doit être délivrée dans les trois mois de la demande ou, si le dépôt de la déclaration fiscale intervient postérieurement à cette demande, dans les trois mois du dépôt de la déclaration.

4Cette attestation constitue pour les salariés ou leurs représentants, ainsi que pour les directions régionales du travail, le seul moyen de vérifier que les chiffres retenus par les entreprises pour le calcul de la participation sont conformes aux règles légales. En outre, il permet aux administrations intervenant dans la procédure d'homologation 1 des accords dérogatoires de s'assurer que le montant de la réserve spéciale prévue par ces accords est au moins équivalent à celui qui découlerait de l'application du régime légal.

2. Attestation délivrée à l'inspecteur du travail.

5Si aucune demande d'attestation des résultats et des capitaux propres n'a été présentée à l'inspecteur des impôts dans un délai de six mois décompté à partir de la date de clôture de l'exercice, l'Inspecteur du travail peut se substituer à l'entreprise pour obtenir cette attestation. Dans ce cas, l'attestation est délivrée à l'inspecteur du travail.

Dans tous les autres cas, une copie de l'attestation destinée à l'entreprise peut être adressée à l'inspecteur du travail à la demande de ce dernier.

II. Contenu des attestations

6Dans ces attestations, l'inspecteur des impôts mentionne exclusivement le montant du bénéfice net ou du résultat courant avant impôts et celui des capitaux propres de chaque entreprise intéressée ainsi que la période couverte par l'exercice concerné.

Elles ne contiennent en revanche aucune indication relative à la quotité du bénéfice imposable, du montant des impôts ou de la rémunération imputée.

À plus forte raison, ces attestations ne fournissent aucune précision à propos des rectifications d'assiette éventuellement opérées par l'Administration par rapport aux déclarations fiscales souscrites par l'entreprise (voir toutefois ci-après les conditions dans lesquelles doivent être délivrées des attestations rectificatives).

III. Modifications intervenues dans l'assiette de l'impôt

7L'article R 442-22, dernier alinéa du code du travail prévoit que toute modification d'assiette du bénéfice net intervenue après la délivrance d'une attestation donne lieu à l'établissement d'une attestation rectificative établie dans les mêmes conditions que l'attestation initiale.

8En cas de rectification des résultats de l'entreprise à la suite d'un contrôle fiscal, le montant de la réserve spéciale de participation est modifié conformément à l'article R 442-23 du même code :

- soit au titre de l'exercice au cours duquel les recitifications ont été formellement acceptées par l'entreprise ;

- soit au titre de l'exercice au cours duquel les rectifications sont devenues définitives après épuisement des voies de droit, pour celles que l'entreprise a contestées. Il en est ainsi lorsque les délais de réclamation, de recours ou d'appel ont expiré ou lorsque la juridiction d'appel s'est prononcée sur le bien-fondé des impositions supplémentaires.

Les dispositions de l'article R 442-23 s'appliquent par exemple lorsque les provisions pour charge de retraite ou de préretraite dont la déduction fiscale est interdite (cf. 4 N 1121, n° 10 ) sont réintégrées à l'initiative de l'administration.

Les compléments de participation assortis de l'intérêt de retard sont portés à la réserve spéciale de participation de l'exercice au cours duquel les redressements deviennent définitifs.

Dans ce cas, le point de départ du délai d'indisponibilité est le premier jour du quatrième mois du même exercice.

9Les rectifications ainsi opérées doivent être portées à la connaissance des parties intéressées.

L'établissement de l'attestation rectificative est assuré spontanément par l'inspecteur des impôts chaque fois qu'une première attestation a été délivrée sur demande de l'entreprise ou de l'inspecteur du travail. Elle est toujours adressée au destinataire de la première attestation délivrée.

10L'attestation rectificative donne lieu à une nouvelle liquidation de la participation au titre de chacun des exercices qu'elle affecte. Conformément aux dispositions de l'article R 442-23, les rectifications qui en découlent ne doivent toutefois être prises en considération qu'au titre de l'exercice pendant lequel les redressements opérés par l'Administration sont devenus définitifs et non au titre de ceux qui ont fait l'objet d'une rectification de l'assiette fiscale.

Mais le montant de la réserve spéciale de participation correspondant à la rectification opérée à ce dernier titre doit, en vertu des mêmes dispositions, être majoré de l'intérêt couru depuis le premier jour du quatrième mois de l'exercice qui suit celui au titre duquel les rectifications ont été opérées et calculé au taux de 10 % 2 .

Le calcul de l'intérêt est arrêté au jour de l'inscription du complément au compte de la réserve spéciale de participation.

IV. Opposabilité des énonciations contenues dans les attestations

11Les énonciations de l'attestation de l'inspecteur des impôts sont opposables à l'entreprise comme à son personnel. Elles ne peuvent en principe être remises en cause à l'occasion de litiges nés de l'application des dispositions relatives à la participation.

Dès lors, s'il apparait que de telles erreurs ont été commises, rien ne fait obstacle à ce que les parties intéressées demandent à l'inspecteur des Impôts d'établir une nouvelle attestation.

B. APPRECIATION DES AUTRES ELEMENTS DE CALCUL DE LA PARTICIPATION

12Les autres éléments de calcul de la dotation de l'exercice au compte de la réserve spéciale de participation sont appréciés directement par les parties intéressées. Les contestations portant sur cette appréciation par l'une ou l'autre des parties intéressées sont réglées dans les conditions définies à l'article L 442-13 du code du travail.

I. Éléments de calcul devant être appréciés directement

13Ces éléments sont le montant des salaires et celui de la valeur ajoutée. L'appréciation de ces montants respectifs s'opère conformément aux définitions figurant aux articles R 442-2 (§1° et 2°) et R 442-3 du code du travail.

14Pour les salaires notamment, cette appréciation est facilitée par la consultation des informations mises à la disposition des salariés en exécution d'accords conclus dans le cadre de l'article L 442-4 ou par l'examen du rapport que chaque employeur est tenu d'établir et de présenter -dans les conditions prévues à l'article R 442-19- dans un délai de six mois après la clôture de l'exercice, soit au comité d'entreprise, soit à la commission spécialisée créée par ce comité dans des conditions analogues à celles prévues par l'article L 434-7 du code du travail, soit à défaut aux délégués du personnel.

15Toutefois, l'appréciation de ces éléments n'a un intérêt pratique que pour autant que les données de l'attestation délivrée par l'inspecteur des impôts fassent apparaître l'existence d'un bénéfice à répartir aux salariés. En fait, il ne peut en être ainsi que lorsque le bénéfice net excède 5 % des capitaux propres mentionnés sur cette attestation. Ce n'est donc que lorsque cette condition préalable est remplie qu'il y a lieu de procéder à cette double appréciation et, le cas échéant, d'examiner les contestations que cette appréciation pourrait soulever.

II. Contestations portant sur l'évaluation des salaires et de la valeur ajoutée

16Les contestations de cette nature sont réglées selon les procédures stipulées par les accords mentionnés à l'article L 442-10. À défaut d'accords de ce type ou en l'absence de toute disposition particulière de ces accords sur le règlement des litiges de cette nature, les contestations portant sur le montant des salaires ou de la valeur ajoutée relèvent des juridictions compétentes en matière d'impôt directs 3 .

Ces juridictions sont :

- le tribunal administratif en premier accord ;

- la cour administrative d'appel 4 ;

Contrairement à la procédure suivie en matière d'impôts directs où le tribunal administratif ne peut être saisi qu'après décision préalable du directeur des Services fiscaux territorialement compétent, les litiges portant sur l'évaluation des salaires et de la valeur ajoutée à retenir en matière de participation des salariés aux résultats de l'entreprise doivent être soumis directement à l'appréciation de ce tribunal.

17La tribunal administratif territorialement compétent est celui dans le ressort duquel l'entreprise a son siège ou le lieu de son principal établissement.

Enfin les jugements du tribunal administratif peuvent être portés en appel devant la Cour administrative d'appel dans un délai de deux mois à dater de leur notification.

ANNEXE 1

ANNEXE 2

ANNEXE 3

MINISTÈRE DES AFFAIRES SOCIALES ET DE L'EMPLOI

CIRCULAIRE

Circulaire du 9 mai 1995 relative à la participation financière des salariés

Paris, le 9 mai 1995.

Le ministre d'État, ministre des affaires sociales, de la santé et de la ville, le ministre de l'économie, le ministre du travail, de l'emploi et de la formation professionnelle et le ministre du budget à Mesdames et Messieurs les préfets, Mesdames et Messieurs les directeurs régionaux des impôts, Mesdames et Messieurs les directeurs régionaux du travail, de l'emploi et de la formation professionnelle. Mesdames et Messieurs les directeurs régionaux de l'action sanitaire et sociale, Mesdames et Messieurs les directeurs des services fiscaux, Mesdames et Messieurs les directeurs départementaux du travail, de l'emploi et de la formation professionnelle. Mesdames et Messieurs les inspecteurs du travail et à Monsieur le directeur de l'Agence centrale des organismes de sécurité sociale.

Circulaire abrogée : circulaire du 3 janvier 1992 relative à l'application de l'ordonnance du 21 octobre 1986 modifiée.

Préambule

La loi n° 94-640 du 25 juillet 1994 relative à l'amélioration de la participation des salariés dans l'entreprise introduit des dispositions destinées à donner un nouvel essor aux dispositifs existants en matière de participation financière et prévoit la codification de l'ensemble des textes régissant la matière dans le code du travail.

C'est ainsi que l'article L. 441-2 du code du travail consacre le retour au plafonnement unique et sans condition de l'intéressement à 20 p. 100 de la masse salariale brute, tel qu'il avait été prévu par l'ordonnance de 1986 (voir infra : 2.7.1).

Par ailleurs, les conditions maximales d'ancienneté susceptibles d'être exigées des bénéficiaires de l'intéressement ont été modifiées de manière à prendre en compte l'ancienneté dans l'entreprise et non dans le seul cadre de l'exercice (voir infra : 2.2).

Certaines règles sont soit simplifiées (critères de répartition de l'intéressement, variations selon les unités de travail), soit clarifiées (caractère aléatoire, lien entre dépôt des accords et exonérations, délai de versement des primes d'intéressement, modalités d'application du principe de non-substitution à la rémunération).

Le développement de la participation aux résultats de l'entreprise est encouragé, notamment par l'unification à 50 p. 100 du taux de la provision pour investissement (P.P.I.) applicable au supplément dérogatoire des entreprises pratiquant un régime de participation à titre obligatoire et par l'institution d'une P.P.I. de 25 p. 100 pour les entreprises ayant mis en place un accord à titre volontaire (voir infra : 3.1.3).

Une nouvelle rédaction de l'ancien article 7 du décret du 17 juillet 1987 (art. R. 442-2 du code du travail) modifie, en cas d'augmentation du capital en cours d'exercice, le montant des capitaux propres à rémunérer, afin que la réserve de participation revenant aux salariés ne soit pas indûment affectée par de telles opérations (voir infra : 3.2).

S'agissant des plans d'épargne d'entreprise, le niveau d'abondement versé par l'entreprise est revalorisé et des mécanismes de protection de l'épargne salariale sont introduits.

Enfin, la liste des cas de déblocage anticipé (art. R. 442-17 du code du travail) ouvre désormais la possibilité, sous conditions, d'un déblocage destiné à régler certaines situations de surendettement, dans le cadre des procédures prévues par l'article L. 331-2 du code de la consommation relatif au règlement des situations de surendettement des particuliers (voir infra : 3.5.2).

Au terme de cette évolution législative, les quatre principes fondamentaux de la participation demeurent et sont même confortés.

Le principe de non-substitution à la rémunération

Salaire et intéressement sont nettement distincts, même s'ils s'insèrent dans une politique d'ensemble de l'entreprise en matière de rémunération.

Aussi bien, le principe de non-substitution à la rémunération est conforté par l'article L. 441-4 nouveau qui se réfère à la notion de rémunération au sens de la législation de la sécurité sociale, notion plus large que celle du salaire (voir infra : 2.8).

Le caractère collectif

L'ensemble des salariés de l'entreprise ont vocation à bénéficier de l'intéressement, de la participation ainsi que du plan d'épargne entreprise (P.E.E.). Ce caractère collectif s'oppose à la prise en compte des critères de performances individuelles de chaque salarié pour le calcul ou la répartition des droits, de même que pour l'accès au plan d'épargne d'entreprise et à ses règles d'abondement.

Dans cette optique, la loi du 25 juillet 1994 supprime les critères de répartition de l'intéressement liés à la qualification et à l'ancienneté, sources de complexité et qui avaient donné lieu à des abus.

De même, afin d'empêcher la trop grande concentration de l'intéressement en faveur de certaines catégories de salariés et dans un souci de simplification, la différenciation par catégories est désormais proscrite. Les seules différenciations admises s'appliquent aux établissements et aux unités de travail qui constituent des équipes de travail cohérentes avec des objectifs spécifiques, ce qui permet de retenir des critères proches de l'action des salariés.

Le caractère aléatoire

La participation des salariés est fondée sur les résultats économiques de l'entreprise en reconnaissant aux salariés un véritable droit sur les bénéfices réalisés.

L'intéressement permet à toute entreprise qui le souhaite d'associer les salariés soit aux résultats de l'entreprise, soit à ses performances (accroissement de la productivité, atteinte d'objectifs de qualité, etc.).

Ces systèmes de participation comme d'intéressement reposent donc sur l'aléa économique de l'entreprise. Le principe du caractère aléatoire de ces régimes s'oppose ainsi à ce que soit fixé a priori ou garanti en fait par le jeu de la formule retenue un montant minimum ou forfaitaire qui serait indépendant du résultat dégagé : des mécanismes qui préserveraient dans tous les cas de figure le versement d'une prime ne peuvent être qualifiés d'intéressement ou de participation.

La loi du 25 juillet 1994 renforce le caractère aléatoire de l'intéressement en prescrivant expressément la présence d'une formule de calcul claire, d'une part, et en prévoyant un double délai de conclusion et de dépôt des accords, d'autre part, afin d'éviter la prise en compte de paramètres connus ou prévisibles lors de la signature de l'accord.

Le principe de négociation

Le mécanisme de la participation comme celui de l'intéressement est fondé sur la recherche d'un accord entre les partenaires sociaux tant sur la mise en place du système lui-même lorsqu'il est établi sur une base volontaire (ce qui est le cas de l'intéressement) que sur ses modalités de fonctionnement.

L'ordonnance du 21 octobre 1986 avait ouvert un large champ à la concertation dans l'entreprise et offert aux parties signataires la faculté de choisir la forme de conclusion la plus appropriée à la situation de chaque entreprise.

Ce principe de négociation a été renforcé par la loi du 25 juillet 1994 puisque des modalités propres à la conclusion d'accords de groupe ont été retenues pour les accords de participation (art. L. 442-11 du code du travail, voir infra : 1.1.1.6 [b].

1 Cette procédure d'homologation est prévue pour les entreprises publiques.

2 Ce taux a été fixé par l'article 2 de l'arrêté du 17 juillet 1987 (JO du 31).

3 Tous les autres litiges relatifs à l'application des dispositions concernant la participation des salariés aux résultats de l'entreprise sont de la compétence des tribunaux judiciaires.

4 Depuis le 1er janvier 1989 (loi n° 87-1127 du 31 décembre 1987). Avant cette date, les litiges étaient portés en appel devant le Conseil d'État Les arrêts rendus par la Cour administrative d'appel peuvent être déférés au Conseil d'État par voie de recours en cassation.