SOUS-SECTION 5 EXONÉRATION DES SOCIÉTÉS IMPLANTÉES DANS LES ZONES FRANCHES URBAINES

ANNEXE

I 1234567891011

ANNEXE II

ANNEXE III

Liste des Z.F.U.

Liste des communes où sont instituées des zones franches urbaines et des quartiers ayant justifié cette création.

NB : La délimitation de chacune de ces zones est fixé par les décrets n°s 96-1154 et 96-1155 du 26 décembre 1996, publiés au Journal Officiel du 28 décembre 1996.

Les plans au 1/25 000 correspondant à cette délimitation pourront être consultés à la délégation interministérielle à la ville et au développement social urbain, auprès des préfectures, directions des services fiscaux, direction du travail, de l'emploi et de la formation professionnelle des départements concernés et auprès des mairies des communes concernées.

1. Métropole :

• Amiens : Quartier Nord ;

• Belfort : Les Résidences ;

• Bondy : Quartier Nord ;

• Bourges : Bourges Nord : Chancellerie, Gibjoncs, Turly, Barbottes ;

• Calais : Beau Marais ;

• Cenon/Floirac/Lormont/Bordeaux : Hauts de Garonne, Bastide ;

• Champigny-sur-Marne/Chennevières-sur-Marne : Le Bois l'Abbé, Les Mordacs ;

• Charleville-Mézières : Ronde Couture ;

• Chenôve : Le Mail ;

• Clichy-sous-Bois/Montfermeil : Grands ensembles du haut et du bas Clichy et de Montfermeil ;

• Creil /Montataire : Plateau Rouher ;

• Dreux/Saint-Gemme-Moronval : Plateau Est : Chamards, Croix Tiénac, Lièvre d'Or, Le Moulec, Haricot, Feilleuses ;

• Garges-lès-Gonnesse, Sarcelles : Dame Blanche Nord et Ouest, La Muette, Lochères ;

• Grigny/Viry-Châtillon : La Grande Borne ;

• La Seyne-sur-Mer : ZUP de Berthe ;

• Le Havre : Mont Gaillard, La Forêt (Bois de Bléville), Mare Rouge ;

• Le Mans : Les Sablons ;

• Les Mureaux : Cinq quartiers (ZAC du Roplat) ;

• Lille / Loos-lès-Lille : Lille Sud, Faubourg de Béthune, Moulins ;

• Mantes-la-Jolie : Le Val-Fourré ;

• Marseille : Nord Littoral (Plan d'Aou, La Bricarde, La Castellane), Levallon, Mourepiane ;

• Meaux : Beauval, La Pierre Collinet ;

• Metz : Borny (Hauts de Blémont) ;

• Montereau/Fault-sur-Yonne : ZUP de Surville ;

• Montpellier : La Paillade ;

• Mulhouse : Les Côteaux ;

• Nice/Saint André : L'Ariane ;

• Nîmes : ZUP Pissevin, Valdegour ;

• Octeville/Cherbourg : Les Provinces ;

• Perpignan : Le Vernet ;

• Reims : Croix Rouge ;

• Roubaix/Tourcoing : La Bourgogne, Alma, Cul-de-Four, Fosse aux Chênes, Epidème, Roubaix centre, Epeule, Sainte-Elisabeth ;

• Saint-Dizier : Le Vert Bois, Le Grand Lachat ;

• Saint-Etienne : Montreynaud :

• Saint-Quentin : Le Vermandois ;

• Strasbourg : Neuhof (cités) :

• Valence : Valence-le-Haut (Fonbarlette, Le Plan) ;

• Vaulx-en-Velin : ex ZUP Grappinière, Petit Pont.

2. Départements d'outre-mer :

• Pointe-à-Pitre/Les Abymes : Boissard, Mortenol, Les Lauriers, Sortie Sud-Est ;

• Basse-Terre : Rivières des Pères, centre ville ;

• Saint-Laurent-du-Maroni : Charbonnière, centre bourg ;

• Fort-de-France : Dillon ;

• Saint-Denis. Chaudron, Moufia, Cerf ;

• Cayenne : Village Chinois-quartiers Sud.

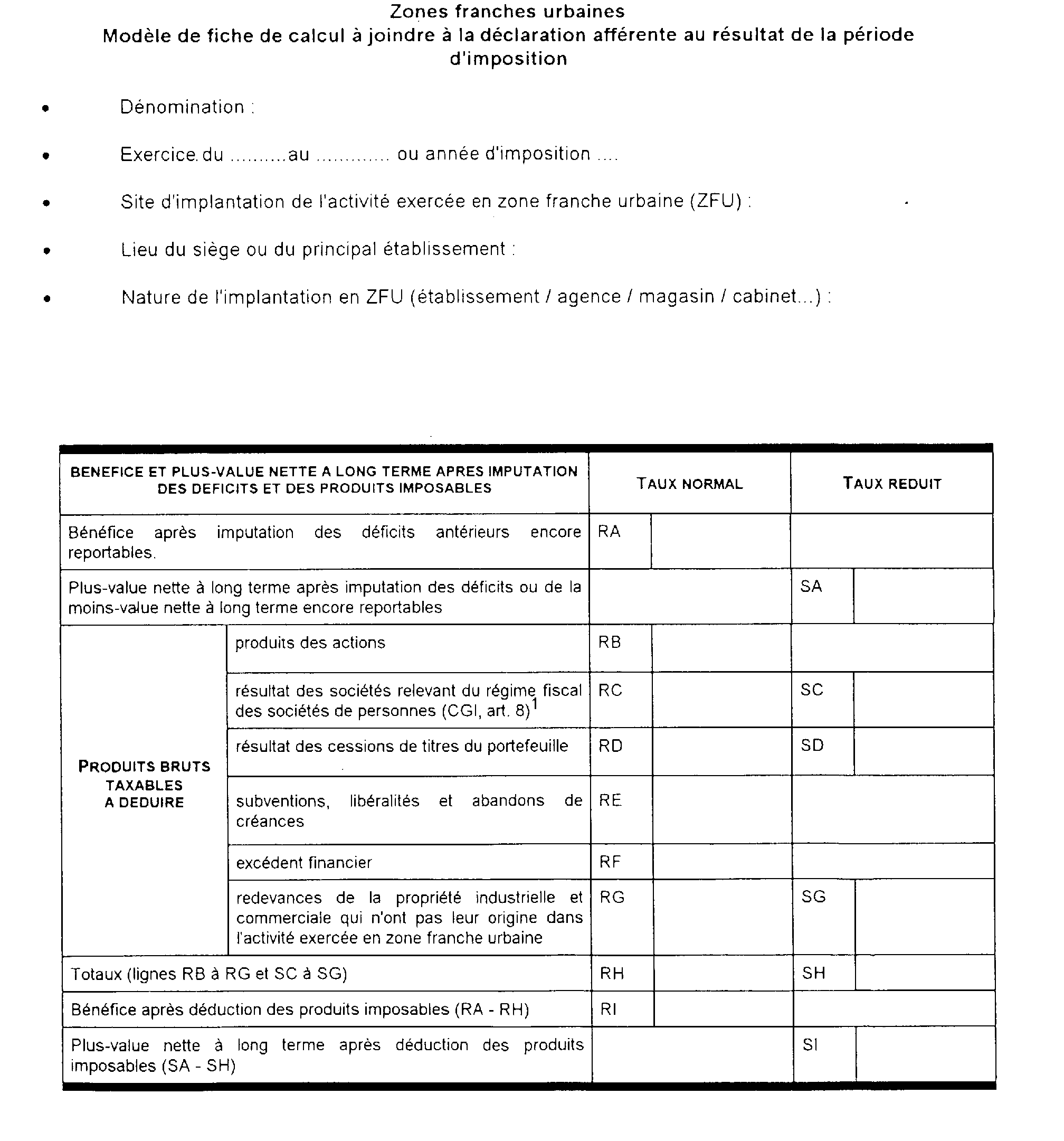

1 Lorsque ce résultat correspond à une quote-part de déficit, les cases RC et SC ne sont pas servies.

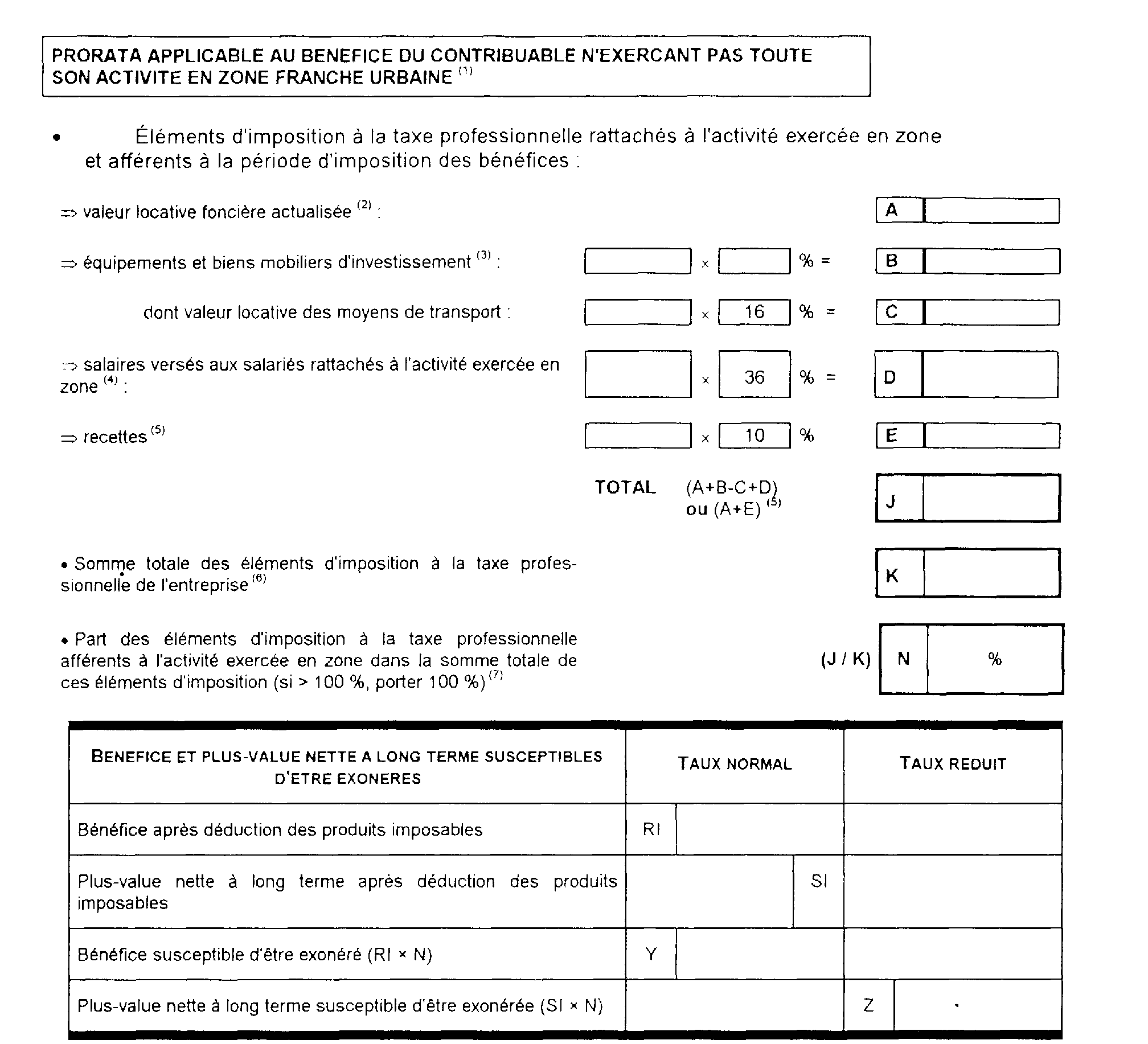

2 Contribuable ayant disposé au cours de l'exercice ou de l'année d'imposition d'immobilisations corporelles en dehors de zones franches urbaines.

3 Au 1er janvier de l'année d'imposition ou de l'année de clôture de l'exercice d'imposition des bénéfices.

4 Valeur brute apparaissant à l'actif du bilan de clôture de l'exercice ou de l'année d'imposition des bénéfices. La valeur locative à retenir correspond à 16 % de cette valeur brute pour les immobilisations dont la durée d'amortissement est inférieure à 30 ans. Pour celles dont la durée d'amortissement est au moins égale à 30 ans, la valeur locative est égale à 9 % du prix de revient pour les biens acquis avant le 1er janvier 1976 ou 8 % du prix de revient pour ceux acquis depuis cette date.

La valeur locative des moyens de transport n'est pas retenue au numérateur du rapport. Toutefois, s'agissant des activités de transport, les moyens de transport sont pris en compte à ce numérateur lorsque le lieu habituel de stationnement des véhicules concernés, le lieu d'implantation des installations d'entretien et le siège de direction effective de l'entreprise sont situés dans la zone.

5 Rémunérations brutes versées (dont les rémunérations visées à l'article 62 du code général des impôts) au cours de la période d'imposition des bénéfices sous déduction de celles versées aux apprentis sous contrat et aux handicapés physiques.

6 Pour les seuls titulaires de bénéfices non commerciaux qui emploient moins de 5 salariés.

7 Déterminée dans les mêmes conditions que pour la partie de ces éléments qui sont rattachés à l'activité exercée en zone ; les salaires sont toutefois pris en compte pour 18 % de leur montant et les moyens de transport sont inclus en tout état de cause (à détailler en annexe).

8 À arrondir à l'unité supérieure.

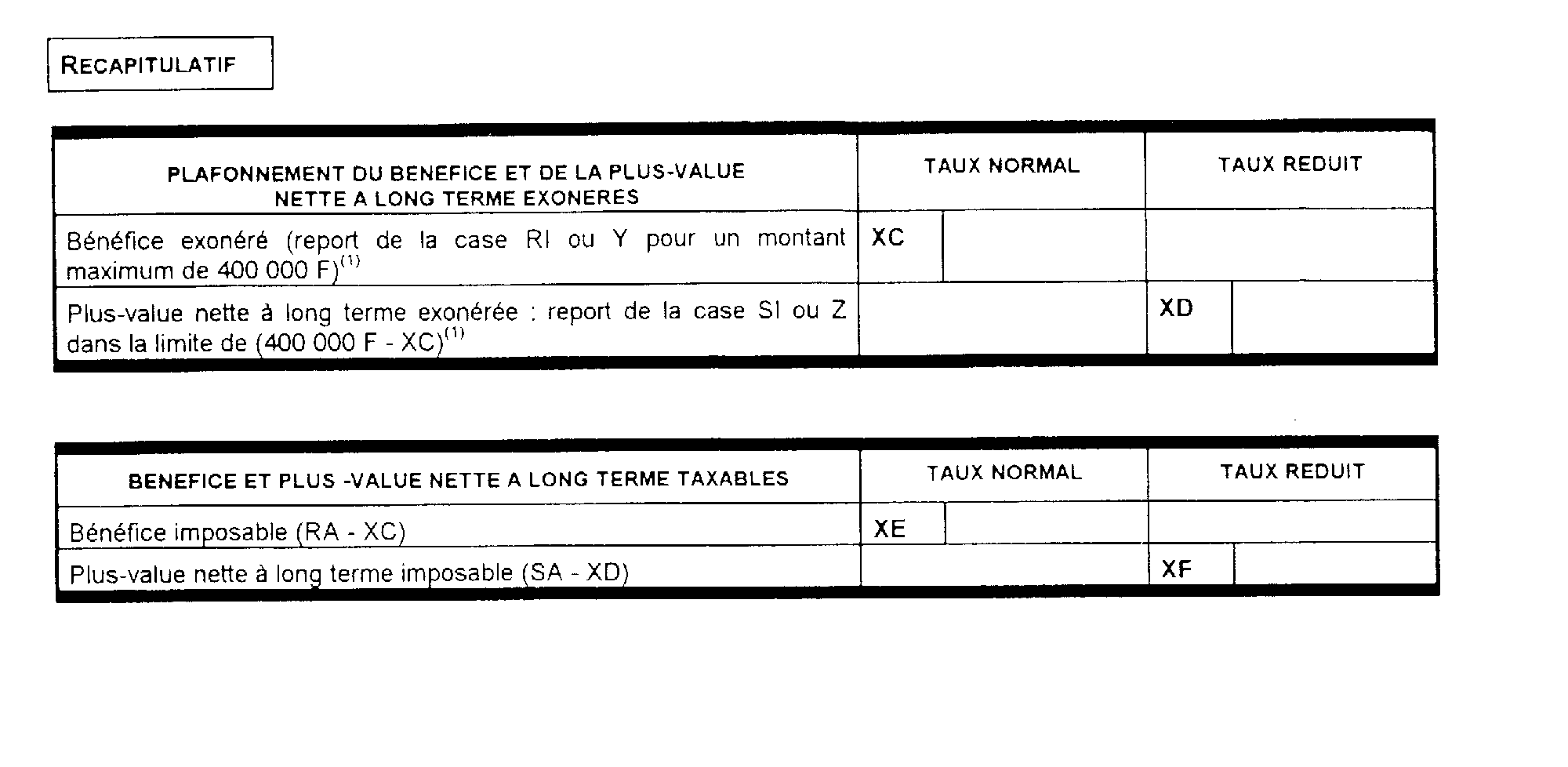

9 Pour l'ensemble des sociétés membres d'un groupe fiscal, cette somme ne peut excéder 400000 F, dans la limite du bénéfice et de la plus-value nette à long terme d'ensemble.

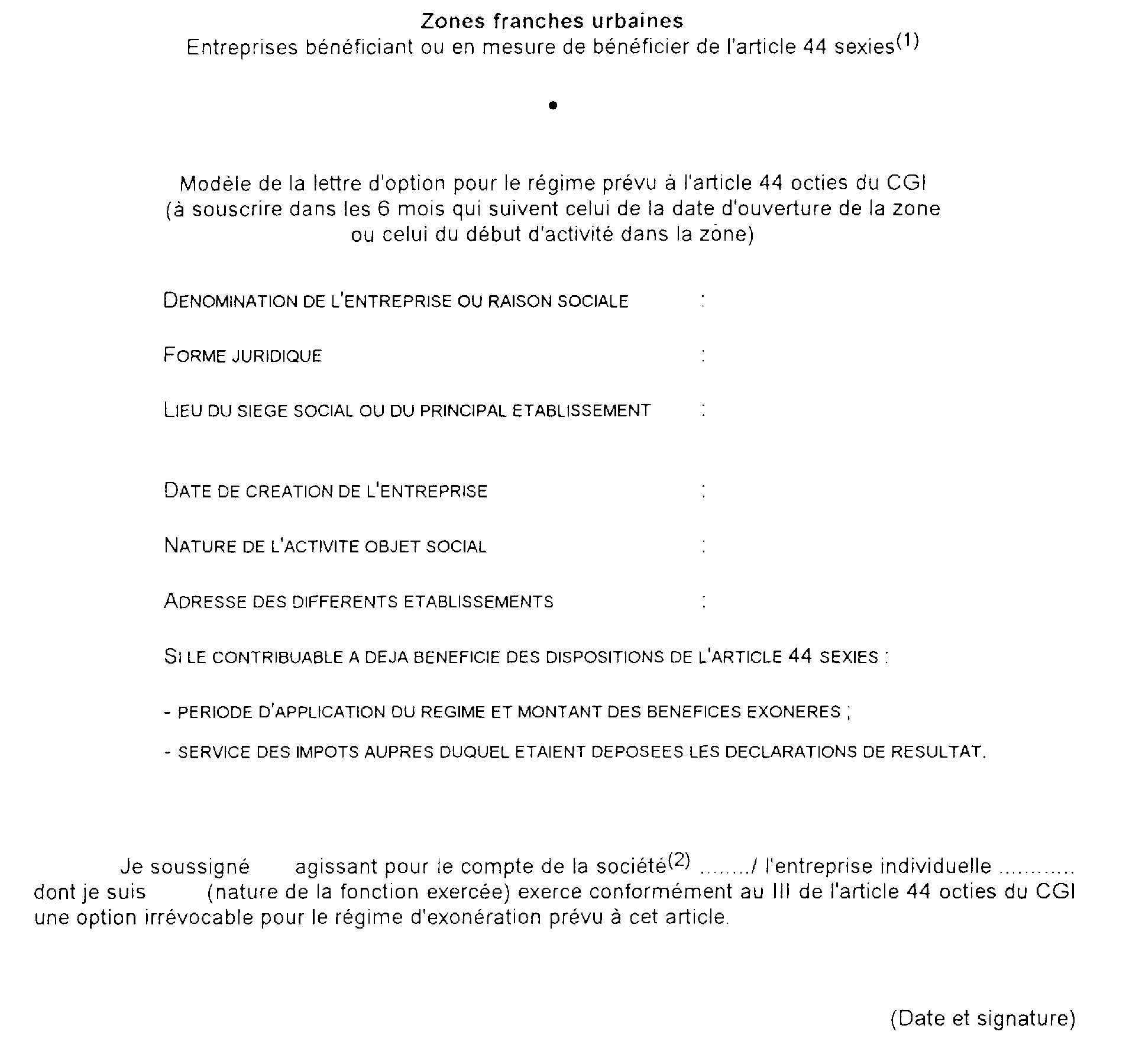

10 Sont concernées par cette option, si elles remplissent les conditions prévues à l'article 44 octies :

- les entreprises implantées en zone franche urbaine bénéficiant des dispositions de l'article 44 sexies au premier jour du mois au cours duquel est intervenue la délimitation de la zone ;

- les entreprises qui se créent en zone franche urbaine après cette date et qui répondent aux conditions d'application de l'article 44 sexies.

L'option ne peut être exercée si l'activité créée en zone résulte d'un transfert d'activité pour laquelle un contribuable a bénéficié au titre d'une ou plusieurs des cinq années précédant celle du transfert, du régime de l'article 44 sexies dans les zones de revitalisation rurale définies à l'article 1465 A ou dans les zones de redynamisation urbaine définies aux I bis et I ter de l'article 1465 A, ou de la prime d'aménagement du territoire.

11 Toutefois, pour les sociétés ou groupements relevant du régime de l'article 8 du code général des impôts, l'option est signée selon les modalités prévues par les statuts ou, à défaut, par chacun des associés ou membres de la société ou du groupement.