SOUS-SECTION 1 RÉGIME JURIDIQUE ET FINANCIER

b. Titres dont les produits devaient être comptabilisés selon la méthode du produit couru.

23Le dispositif s'appliquait aux produits des obligations, titres participatifs, effets publics et tous autres titres d'emprunt négociables qui entraient dans le champ d'application de l'article 118 du CGI.

En ce qui concernait les titres participatifs, l'obligation de comptabilisation du produit couru ne portait que sur la part fixe de la rémunération, à l'exclusion de la part variable qui était comprise dans les résultats de l'exercice en cours à la date de l'échéance.

24L'article 20 de la loi n° 86-824 du 11 juillet 1986 concernait également les créances de toute nature dont les produits étaient imposables sur le fondement des dispositions de l'article 124 du code, ainsi que les titres de créances négociables sur un marché réglementé en vertu d'une disposition législative particulière.

Ces titres de créances négociables, dont le régime fiscal a été défini aux articles 37 à 43 de la loi n° 85-1321 du 14 décembre1985, comprennent :

- les certificats de dépôt ;

- les billets de trésorerie ;

- les bons des institutions financières spécialisées ;

- les bons du Trésor en compte courant ;

- les bons des sociétés financières.

25De même, les fonds communs de placement qui détenaient dans leur portefeuille des titres de créances émis par des personnes morales dont le siège social était situé hors de France devaient comptabiliser la fraction courue des produits de ces titres. Ces produits étaient considérés comme des revenus imposables en France en vertu des 6° et 7° de l'article 120 du CGI.

26Toutefois, l'article 20 prévoyait que ces dispositions ne s'appliquaient pas :

- aux obligations renouvelables du Trésor émises avant le 1er juin 1986 ou issues d'un renouvellement.

Les organismes de placement collectif qui percevaient des produits provenant d'obligations renouvelables du Trésor conservaient la possibilité de les comptabiliser à l'échéance.

- aux titres dont les intérêts étaient payés d'avance.

Cependant, l'article 33 de la loi de finances pour 1988 (n° 87-1060 du 30 décembre 1987) a mis fin à cette deuxième exception en faisant obligation aux fonds communs de placement de comptabiliser le produit payé d'avance au prorata de la durée de détention des titres par ces organismes.

c. Nature des produits concernés.

27L'obligation de comptabilisation du produit couru était indépendante des modalités de rémunération du titre, qu'il s'agisse d'intérêts, arrérages ou de toutes autres formes de produits.

L'intérêt est le fruit civil normalement produit par la créance négociable et calculé en appliquant un pourcentage au montant du capital souscrit.

Les arrérages sont les produits d'un capital non exigible. Cette dénomination englobe notamment les rémunérations attachées aux emprunts publics constitués sous forme de rentes.

Par « autres produits » il convient d'entendre notamment, les primes de remboursement .

d. Détermination du résultat net distribuable.

• Année de transition.

28Pour l'exercice en cours à la date du 1er juillet 1986, la répartition définie au troisième alinéa de l'article 21 de la loi n° 79-594 du 13 juillet 1979 relative aux fonds communs de placement portait d'une part sur les produits échus entre le premier jour de l'exercice et le 30 juin, d'autre part, sur les produits courus entre le 1er juillet 1986 et la clôture de cet exercice.

Ces dispositions n'étaient applicables qu'aux FCP qui avaient opté pour la comptabilisation des intérêts échus. La portée de l'obligation de distribution des organismes qui comptabilisaient les intérêts courus n'était pas modifiée par le texte.

• Période de croisière.

29S'agissant des exercices postérieurs, ces organismes devaient retenir, pour la détermination du résultat net, le produit couru des titres depuis l'ouverture de l'exercice (ou la date d'acquisition si elle lui était postérieure) jusqu'à la clôture de l'exercice (ou la date de cession du titre si celle-ci lui était antérieure).

e. Modalité de détermination du produit couru.

1° Principe.

30Le produit couru était obtenu en appliquant linéairement au nominal du titre le taux net de retenue à la source prévu pour la période en cause.

Ainsi, le produit couru d'une obligation de 100 F de nominal rémunérée à un taux brut de 10 %, soit un taux net de retenue à la source de 9 %, était égal à 4,5 si le titre était conservé pendant six mois par le fonds commun de placement.

2° Calcul du produit couru lorsque le taux était fonction d'une variable ou que l'intérêt était indexé.

• Emprunts à taux variable.

31Le troisième alinéa de l'article 20 de la loi n° 86-824 du 11 juillet 1986 prévoyait que le produit couru des emprunts à taux variable était déterminé en fonction de l'évolution des taux depuis le début de la période de référence prévue par le contrat.

Par exemple, si une obligation dont le coupon arrivait à échéance le 1er mars était remunérée par un intérêt égal à 90 % du taux du rendement moyen des emprunts non indexés garantis par l'État publié par l'INSEE pour la période allant du mois de juin au mois de septembre précédant le détachement du coupon, la période de référence à retenir allait de juin (inclus) à septembre.

En pratique, la cote officielle de la Compagnie des agents de change indiquait le montant du coupon couru, les obligations étant en général cotées en pourcentage et au pied du coupon.

Plusieurs cas de figure pouvaient se présenter :

32 - la clôture de l'exercice ou la cession intervenait après l'expiration de cette période :

Le produit couru était alors déterminé en retenant le taux moyen enregistré sur la période de juin à septembre qui précédait la clôture de l'exercice ou la cession. Ce taux était ensuite appliqué au nominal du titre.

Exemple :

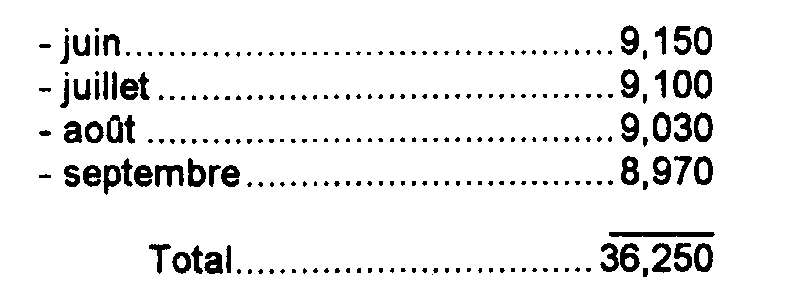

33Une obligation avait été émise au nominal de 1 000 F. Le coupon payable le 1er mars était calculé en retenant 90 % des taux moyens mensuels de rendement à l'émission des emprunts des sociétés privées publiés par l'INSEE pour la période allant du mois de juin au mois de septembre.

Les taux publiés par l'INSEE pour la période de référence étaient respectivement de :

Le taux moyen pour la période était de 36,250/4 = 9,0625 dont on retenait 90 % pour le calcul du coupon soit 9,0625 x 90 % = 8,156.

Le 1er mars de l'année n, un fonds commun de placement dont l'exercice coïncidait avec l'année civile et qui détenait une obligation de cette nature percevait un coupon de 1 000 F x 8,156 % = 81,56 F.

Toutefois, s'il détenait déjà cette obligation lors de l'échéance précédente, il avait, dans les écritures de l'exercice clos le 31 décembre précédent, tenu compte du produit couru entre le 1er mars et le 31 décembre de l'année n - 1.

Au titre de l'année n, il ne comptabilisait que les 2/12 du coupon payé le 1er mars, ce qui correspondait au produit couru entre le 1er janvier et le 28 février, soit 81,56 F x 2/12 = 13,59 F.

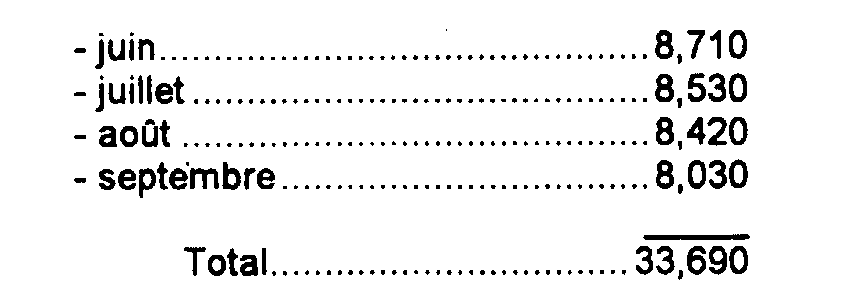

S'il conservait son titre jusqu'au 31 décembre de l'année n, il calculait également le produit couru du 1er mars au 31 décembre en retenant 90 % des taux moyens mensuels publiés par l'INSEE pour la période allant du mois de juin au mois de septembre de cette année n.

Ces taux étaient respectivement de :

Le taux moyen de la période de référence était de 33,69/4 = 8,422 dont on retenait 90 %, soit 8,422 x 90 % = 7,580 %.

Le produit couru pour la période du 1er mars au 31 décembre était de 1 000 F x 7,580 % x 10/12 = 63,16 F.

Au total, le produit couru comptabilisé au titre de l'année n était de 13,59 F + 63,16 F = 76,75 F.

34- la clôture de l'exercice ou la cession intervenait avant la fin de la période.

Le taux moyen résultait alors de l'évolution des taux depuis le début de la période de référence jusqu'à la clôture de l'exercice ou la cession.

Exemple.

35Les données sont celles de l'exemple précédent, mais le fonds commun de placement clôturait son exercice le 31 juillet de l'année n.

Le 1er mars, il percevait un coupon de 81,56 F. En comptabilité, il devait diminuer le montant de ce coupon du produit couru entre le 1er mars et le 31 juillet de l'année n -1 qui avait été retenu pour la détermination des résultats de l'exercice n -1.

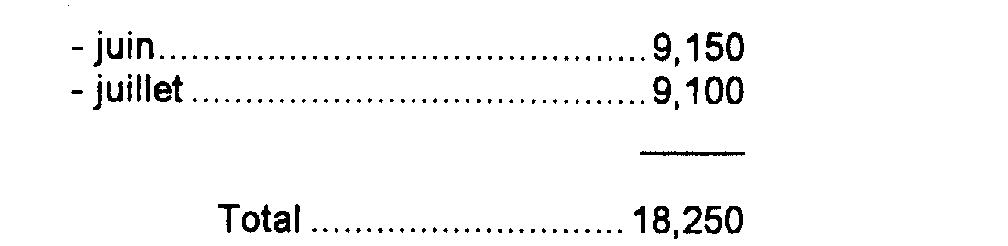

Celui-ci avait été calculé sur la base de 90 % du taux moyen publié par l'INSEE pour la période allant de juin à juillet de l'année n - 1 :

Le taux moyen pour la période de référence était de 18,250/2 = 9,125 dont on avait retenu 90 % pour le calcul du coupon, soit 9,125 x 90 % = 8,212 %.

Le produit couru à la clôture de l'exercice n -1 était de :

Lors de l'échéance, le fonds commun de placement comptabilisait le coupon sous déduction du produit couru à la clôture de l'exercice précédent, soit : 81,56 F - 34,21 F = 47,35 F.

S'il détenait toujours le titre à la clôture de l'exercice n, il devait également comptabiliser le produit couru du 1er mars au 31 juillet. Le taux moyen retenu pour le calcul de ce produit était déterminé en retenant l'évolution des taux depuis le 1er juin jusqu'au 31 juillet de l'année n.

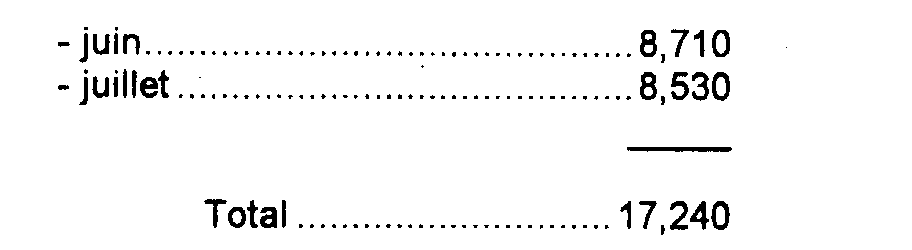

Les taux moyens de rendement à l'émission des emprunts des sociétés privées publiés par l'INSEE étaient de :

Le taux moyen était de 17,24/2 = 8,62 % dont on retenait 90 %, soit 8,62 % x 90 % = 7,758 %.

Le produit couru depuis la dernière échéance jusqu'à la clôture était de 1 000 F x 7,758 % x 5/12 = 32,325 F.

Au total, le produit comptabilisé au cours de l'exercice était de 47,35 F + 32,32 F = 79,67 F.

• Emprunts indexés.

36Le taux d'intérêt était déterminé en rapportant le dernier coupon payé à la valeur du titre le lendemain du détachement du coupon (ou au premier jour de la cotation après le détachement du coupon). Ce taux était appliqué au cours du jour déduction faite des intérêts courus.

En d'autres termes, l'intérêt à comptabiliser était obtenu par application de la formule suivante :

T était égal au rapport existant entre le dernier coupon payé et la valeur du titre au lendemain du détachement du coupon (ou au premier jour de cotation après le détachement du coupon). C'était donc le taux de rendement effectif du titre à cette date.

x/365 correspond à la période de calcul du coupon couru.

V(t) était égal à la valeur du titre à la date du calcul du coupon couru.

I(c) représentait le dernier coupon couru.

37 Exemple. - L'emprunt d'État 7 % 1973-1988 émis en janvier 1973 comportait une clause de garantie des intérêts et du capital par référence au rapport existant au jour de l'émission entre le poids d'or du franc et celui de l'unité de compte européenne.

Si le 31 décembre 198x, date de clôture de son exercice, le fonds commun de placement détenait un emprunt de cette nature, le produit couru à cette date était déterminé de la manière suivante.

Le coupon payé le 16 janvier 198x s'élevait à 538,59 F. Au lendemain du détachement du coupon, le cours était de 7 920 F. Au 31 décembre 198x, il atteignait 8 120 F.

T = 538,59/7 920 = 0,068

I(t) = 0,068 x 349/365 x (8 120 - 538,59) = 492,79.

• Mesure de simplification.

38Par exception à ces principes, les fonds communs de placement qui détenaient dans leur portefeuille des emprunts à taux variable ou des emprunts indexés étaient autorisés à calculer le produit couru en retenant le dernier coupon réduit au prorata du temps écoulé depuis la dernière échéance. Le choix était alors définitif.

Exemple. - Un fonds commun de placement dont l'exercice était clos le 30 septembre 198x détenait dans son portefeuille des emprunts 7 % 1973-1988 dont le dernier coupon d'un montant de 538,59 F était arrivé à échéance le 16 janvier. À la clôture de l'exercice, le produit couru comptabilisé par cette société était de :

3° Emprunt à taux progressif.

39Dans cette hypothèse, le montant des intérêts courus était déterminé par application au nominal du titre des taux applicables à la période en cause.

40 Exemple. - Une obligation au nominal de 1 000 F d'une durée de vie de dix ans était rémunérée au taux de 4 % pour les quatre premières années, de 6 % pour les trois suivantes, et de 10 % au titre des trois dernières années.

Le produit couru chaque année était respectivement égal pour les périodes en cause à :

1 000 F x 4 % = 40 F ; '

1 000 F x6 % = 60 F ;

1 000 F x 10 % = 100 F.

Bien entendu, le produit de la dernière année était à corriger prorata temporis.

4° Titres rémunérés par une prime de remboursement.

41L'article 20 de la loi n° 86-824 du 11 juillet 1986 avait modifié les règles de comptabilisation de ces produits lorsqu'un fonds commun de placement détenait des obligations ou bons auxquels étaient attachées des primes de remboursement, même lorsque cette prime était exonérée d'impôt sur le revenu.

La prime dont le taux était inférieur à 10 % du nominal devait être comptabilisée selon la méthode du produit couru en appliquant au nominal du titre le taux actuariel brut correspondant à la rémunération sous forme de prime.

Lorsque la prime excédait 10 % du nominal, l'annuité était comptabilisée au prorata du temps écoulé depuis l'ouverture de l'exercice ou la date d'acquisition jusqu'à la date de la cession ou la clôture de l'exercice du fonds.

La fraction de la prime ainsi déterminée devait être incluse dans le résultat net à répartir par le fonds.

2. Comptabilisation des revenus du portefeuille à compter du 1er octobre 1989.

42L'obligation de comptabiliser les revenus du portefeuille selon la règle du « coupon couru » a été supprimée, à compter du 1er novembre 1989 par l'article 22 de la loi de finances pour 1989 (loi n° 88-1149 du 23 décembre 1988).

Le fonds commun de placement peut à nouveau opter pour la méthode consistant à n'enregistrer comme revenu que les intérêts encaissés. Cf. en ce sens : instruction de la Commission des opérations de bourse du 26 juin 1979 relative aux SICAV et arrêté du 6 mai 1993 relatif aux dispositions comptables applicables aux OPCVM (JO du 12 mai 1993).