CHAPITRE PREMIER SOCIÉTÉS ÉTRANGÈRES EXERCANT UNE ACTIVITÉ EN FRANCE

CHAPITRE PREMIER

SOCIÉTÉS ÉTRANGÈRES EXERCANT UNE ACTIVITÉ EN FRANCE

1 Conformément aux dispositions de l'article 115 quinquies du CGI, les bénéfices que les sociétés étrangères réalisent en France sont réputés distribués à des associés n'ayant pas leur domicile fiscal ou leur siège social en France et doivent donc être soumis de ce fait à la retenue à la source de 25 %, sous réserve de l'application des conventions internationales tendant à éviter les doubles impositions.

2La retenue à la source est liquidée provisoirement sur la base des résultats français disponibles. Ceux-ci s'entendent de la somme des bénéfices et des plus-values soumis à l'impôt sur les sociétés, déduction faite de cet impôt, et des profits de toute nature qui bénéficient d'une exonération ou dont l'imposition est différée.

3Elle doit être versée au Trésor dans le délai qui est imparti à la société pour la déclaration de ses résultats et faire l'objet d'une déclaration spéciale.

4Mais la présomption légale de distribution souffre la preuve contraire.

La liquidation provisoire peut être ultérieurement révisée si la base de la retenue excède le montant total des revenus que la société a distribués au cours de la période de douze mois suivant la clôture de l'exercice.

5D'autre part, la retenue peut être restituée dans la mesure où la société justifie avoir transféré les sommes correspondantes à des bénéficiaires qui ont leur domicile fiscal ou leur siège social en France.

6Il est rappelé que les distributions faites par les sociétés étrangères n'ouvrant pas droit à l'avoir fiscal, ces sociétés ne sont pas soumises au précompte.

SECTION 1

Régime de droit commun

On examinera successivement les règles d'exigibilité de la retenue, sa base de calcul provisoire et leur révision éventuelle.

SOUS-SECTION 1

Exigibilité de la retenue

1En vertu de l'article 115 quinquies -1 , 1er alinéa du CGI, les bénéfices réalisés en France par les sociétés étrangères sont réputés distribués, au titre de chaque exercice, à des associés n'ayant pas leur domicile fiscal ou leur siège social en France.

Corrélativement, ces bénéfices doivent être soumis à la retenue à la source prévue à l'article 119 bis -2 du CGI, sous réserve de l'application des conventions intemationales destinées à éviter les doubles impositions.

2 Il découle de la présomption ainsi instituée :

- qu'une société étrangère n'est pas passible de la retenue à la source, du chef d'un exercice ou d'une période d'imposition, si les résultats de ses activités exercées en France sont nuls ou déficitaires, alors même qu'elle procéderait à une distribution de dividendes ou produits assimilés au titre dudit exercice ou de ladite période ;

- qu'inversement, si les résultats des activités exercées en France sont bénéficiaires pour un exercice ou une période d'imposition, la société étrangère en cause est en principe redevable de la retenue à la source, alors même qu'elle ne procéderait à aucune distribution au titre dudit exercice ou de ladite période ; on verra toutefois qu'en pareil cas, elle est fondée à solliciter la révision de la perception opérée.

3Dans un arrêt du 18 mars 1985 (n° 38104) le Conseil d'État a considéré qu'une société étrangère dont le siège est au Liechtenstein et qui met gratuitement à la disposition de tiers un immeuble sis en France, est passible de l'impôt sur les sociétés à raison des loyers qu'elle aurait dû normalement percevoir dans le cadre d'une gestion commerciale normale.

Jugé qu'en l'absence de convention, les revenus distribués, correspondant aux redressements de bénéfices ainsi pratiqués et soumis à l'impôt sur les sociétés, sont réputés effectués à l'étranger et sont, en conséquence passibles de la retenue à la source prévue aux articles 115 quinquies et 119 bis -2 du CGI.

Régime applicable aux dividendes relevant du régime des sociétés-mères perçus par les établissements stables en France de sociétés étrangères.

4Deux arrêts du Conseil d'État (du 18 novembre 1985, n° 50643) et de la Cour de justice des Communautés européennes (du 28 janvier 1986), s'appuyant sur certaines dispositions relatives à la non-discrimination, conduisent à imposer dans certains cas, les dividendes perçus par les établissements stables en France en assimilant ces derniers à des résidents de France ; le régime fiscal des sociétés-mères et celui de l'avoir fiscal sont alors applicables.

Ces arrêts ont des incidences sur les dispositions applicables aux établissements stables en France de sociétés ayant leur siège :

- dans les territoires d'outre-mer et les collectivités territoriales de Mayotte et Saint-Pierre-et-Miquelon ;

- dans les États avec lesquels la France est liée par une clause de non-discrimination relative aux établissements stables.

Ces territoires et États sont énumérés ci-avant (cf. 4 J 1313, annexe I).

5En cas de redistribution (au sens de l'art. 115 quinquies du CGI) des dividendes exonérés d'impôt sur les sociétés (dividendes qui relèvent du régime des sociétés-mères) la jurisprudence résultant des arrêts du Conseil d'État et de la Cour de justice des Communautés européennes concerne uniquement l'imposition (ou exonération) des dividendes en tant que bénéfices réalisés par l'établissement stable. Elle n'a pas d'incidence sur les dispositions applicables au transfert de ces bénéfices vers le siège social étranger de l'établissement stable.

6Il s'ensuit que :

- l'établissement stable reste, comme toutes les sociétés ayant leur siège hors de France, en dehors du champ d'application du précompte prévu à l'article 223 sexies du CGI (cf. 4 J 1321 n° 21) ;

- les revenus réputés distribués en vertu de l'article 115 quinquies ne peuvent être assortis d'un avoir fiscal ;

- ces revenus sont soumis à la retenue à la source (CGI, art. 119 bis 2 ) dans les conditions prévues par l'article 115 quinquies du CGI et les conventions fiscales. Les dividendes effectivement perçus par l'établissement stable et exonérés d'impôt sur les sociétés en vertu du régime des sociétés-mères sont pris en compte pour le calcul de la base de la retenue à la source.

Les conditions d'application de la retenue à la source résultant des conventions actuellement en vigueur sont résumées ci-après. Quelques conventions suppriment cette retenue.

7ÉTABLISSEMENTS STABLES EN FRANCE DE SOCIÉTÉS NON RÉSIDENTES DE FRANCE

Retenue à la source (CGI, art. 119 bis 2 ) sur les revenus réputés distribués (CGI, art. 115 quinquies )

I. Rappel des principes applicables au droit interne

1. Exigibilité de la retenue à la source.

En vertu de l'article 115 quinquies du CGI, les bénéfices réalisés en France par les sociétés étrangères sont réputés distribués au titre de chaque exercice à des associés n'ayant pas leur domicile fiscal ou leur siège social en France.

2. Assiette et liquidation provisoire de la retenue (cf. 4 J 2112 ).

- base : montant des bénéfices réalisés en France après déduction de l'impôt sur les sociétés ;

- taux : 25 %.

3. Révision de la liquidation provisoire de la retenue (cf. 4 J 2113 ).

Cette révision est prévue lorsque la société étrangère apporte la preuve que :

- les bénéfices réalisés en France n'ont pas été distribués en totalité ;

- ou que la distribution bénéficie à des personnes ayant leur domicile fiscal ou leur siège social en France.

4. Cas particuliers.

Établissements stables en France de sociétés ayant leur siège dans les territoires d'outre-mer ou les collectivités territoriales à statut particulier (cf. 4 J 1313, ann. I).

L'article 115 quinquies du CGI ne concerne que les établissements stables de sociétés étrangères : les établissements stables visés ci-dessus ne sont donc pas soumis aux dispositions de cet article (cf. notamment instruction du 19 octobre 1983, BODGI 14 B-4-83, n° 234 ).

II. Incidence des conventions fiscales

Certaines conventions modifient les dispositions du droit interne.

Le tableau suivant résume les dispositions résultant des conventions :

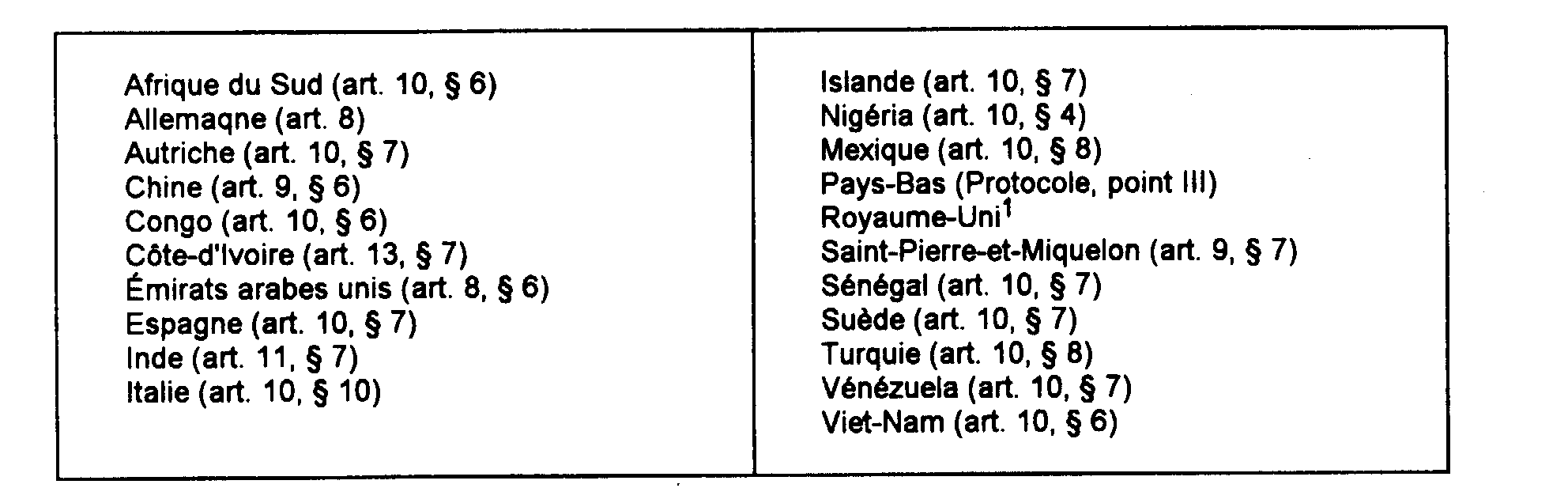

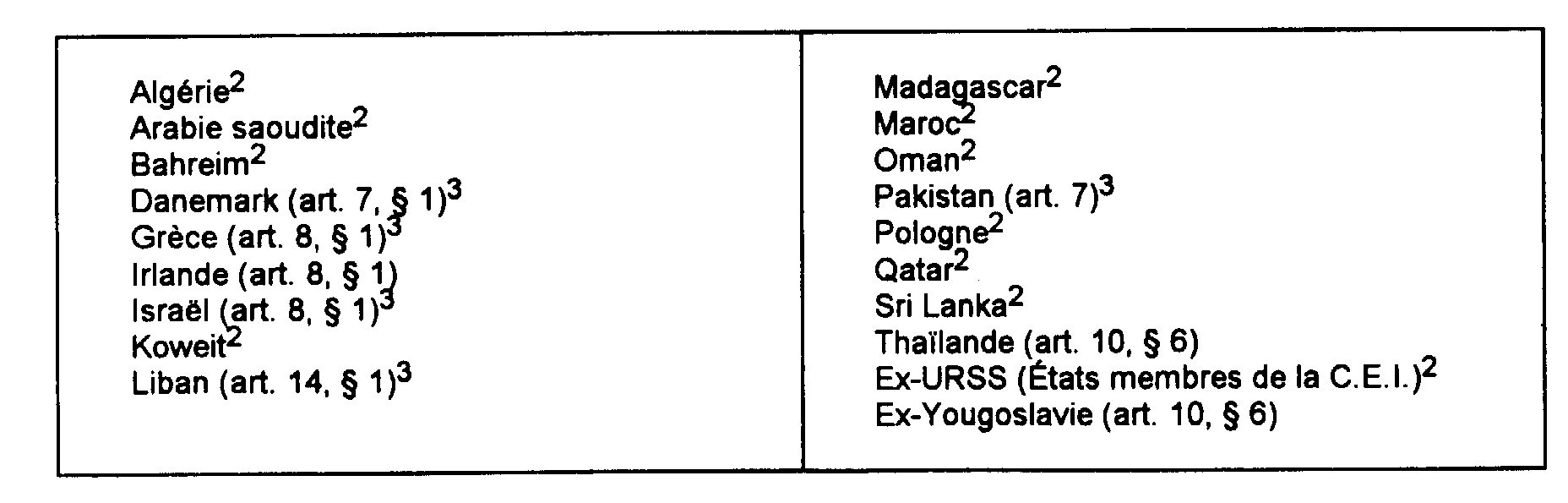

A - Conventions qui suppriment la retenue à la source 1

B - Conventions qui maintiennent la retenue à la source

1. Dans les conditions prévues par le droit interne 23

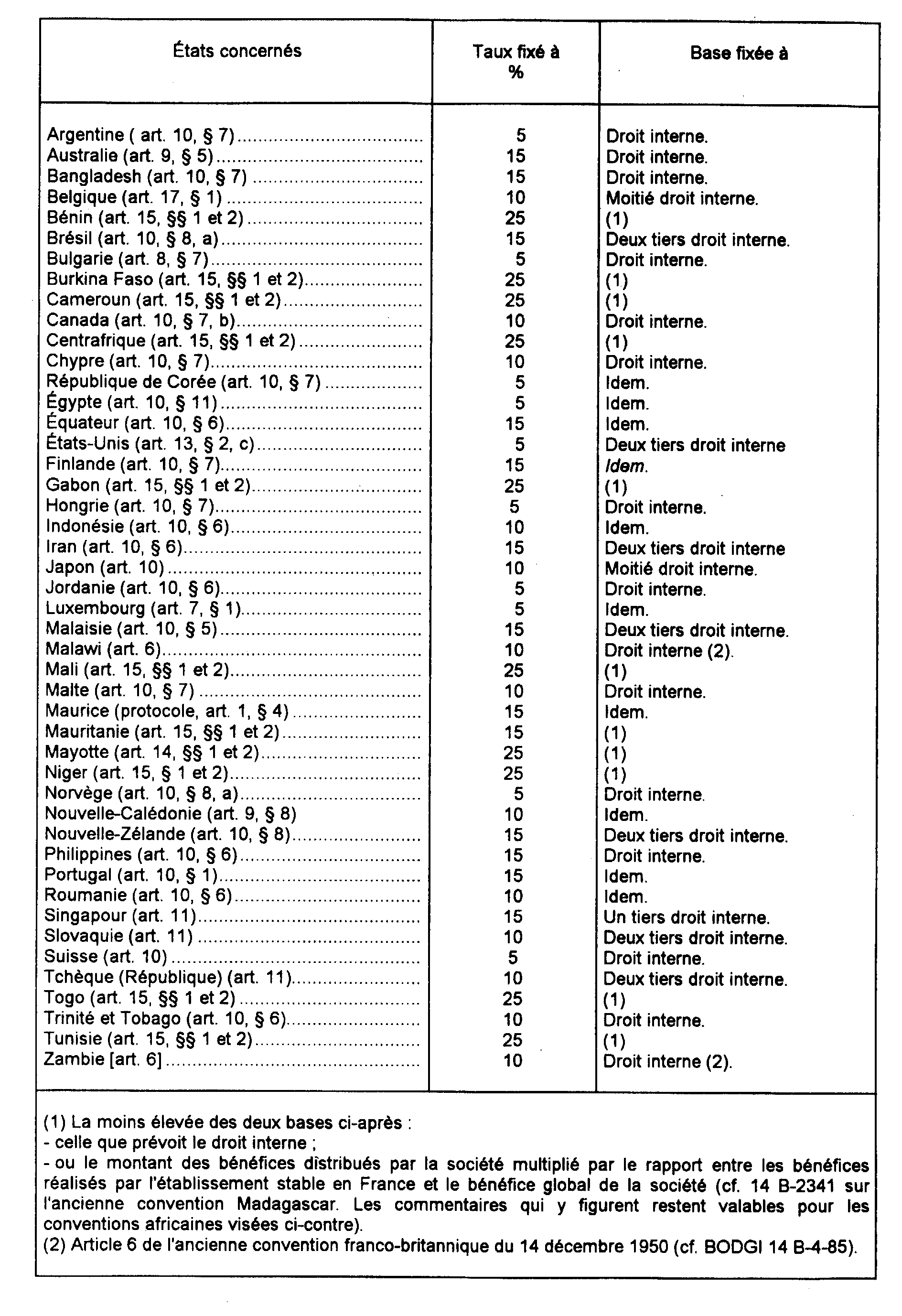

2. Dans des conditions différentes de celles qui sont prévues par le droit interne

1 Retenue supprimée par l'article 9 de l'avenant du 15 octobre 1987 à la convention du 22 mai 1968.

2 Ces conventions ne comportent aucune disposition particulière dérogeant au droit interne.

3 Les dispositions visant l'ancien article 109-2 du CGI en vigueur jusqu'en 1965 sont maintenant applicables à la retenue à la source résultant des dispositions des articles 115 quinquies et 119 bis 2.