SOUS-SECTION 4 CONDITIONS D'EXIGIBILITÉ DE LA RETENUE À LA SOURCE

e. La société mère ne doit pas bénéficier, en application d'une convention fiscale, d'un paiement du Trésor français égal en tout ou partie à l'avoir fiscal attaché aux dividendes.

46Le e du 2 de l'article 119 ter exclut du bénéfice de l'exonération de la retenue à la source les sociétés qui bénéficient, en application d'une convention fiscale, d'un transfert de l'avoir fiscal attaché aux dividendes, en totalité ou seulement pour une fraction de ce dernier, lorsque cet avantage est supérieur à la retenue à la source au taux conventionnel due sur l'ensemble constitué par le montant brut des dividendes payés et par l'avoir fiscal transféré.

47En pratique, seule la convention fiscale franco-italienne signée le 5 octobre 1989, qui prévoit le transfert aux sociétés mères résidentes d'Italie de la moitié de l'avoir fiscal attaché aux dividendes distribués par une filiale résidente de France, est à ce jour concernée. Cette nouvelle convention est entrée en vigueur le 1er mai 1992 (cf. J.O. du 8 mai 1992, pages 6299 à 6307). Elle s'applique aux dividendes payés à compter de cette date (cf. n°s 74 et s. ).

48Lorsque la condition posée par le 2 e trouve à s'appliquer, la retenue à la source doit être perçue au taux prévu par la convention sur les dividendes et sur la fraction de l'avoir fiscal transféré.

49Les dispositions du 2 e ne concernent pas les situations dans lesquelles le précompte est remboursé à la société mère étrangère en application des conventions (cf. 4 J 1326). Dans ces situations, et dès lors que les autres conditions requises sont remplies, la retenue à la source ne sera pas perçue sur l'ensemble de la distribution constituée par le dividende net et le précompte remboursé.

3. Conditions tenant à la nature des distributions.

50L'article 119 ter 1 vise les « dividendes » distribués. La notion de dividendes est précisée ci-dessus 4 J 1311, n°s 6 à 14.

51Cette notion a un sens plus restrictif que celle de « revenus distribués » visée aux articles 108 à 117 bis du code général des impôts. Elle ne couvre pas en particulier les sommes non déductibles réintégrées dans les bénéfices de la société et les distributions ou rémunérations occultes.

52Le 3 de l'article 119 ter exclut du bénéfice de la mesure les dividendes distribués à une société mère qui, bien que bénéficiaire effectif, est contrôlée directement ou indirectement par un ou plusieurs résidents d'États qui ne sont pas membres de la Communauté économique

53Cette disposition fondée sur l'article 1 § 2 de la directive vise à prévenir la création ou l'utilisation de sociétés relais qui ont leur siège de direction effective dans un Etat de la Communauté, par des résidents d'États tiers avec lesquels la France n'est pas liée par une convention ou a conclu une convention dont l'article « dividendes » comporte des dispositions moins favorables que ce que prévoit l'article 119 ter.

a. Notion de contrôle.

54Le contrôle de la société mère qui a son siège de direction effective dans un État membre de la Communauté européenne résulte des droits de vote détenus par des résidents d'États tiers par rapport à l'ensemble des droits susceptibles d'être représentés dans les assemblées. Ce contrôle peut être direct ou indirect, de droit ou de fait.

1° Le contrôle direct.

55Une personne possède le contrôle direct d'une société si elle détient directement la majorité des droits de vote dans les assemblées ou dispose seule de la majorité des droits de vote en vertu d'un accord conclu avec d'autres associés ou actionnaires.

56Une personne contrôle également une société lorsqu'elle détermine en fait, par les droits de vote dont elle dispose, les décisions dans les assemblées générales de cette société. Il convient de se reporter, à cet égard, aux indications données au n° 11 de l'instruction du 2 mai 1989 - BOI 4 H-3-89.

57 Nota : La circonstance que des participations soient portées temporairement par un tiers avec engagement de revente n'entraîne pas une perte réelle du contrôle.

2° Le contrôle indirect.

58Une participation détenue par une société est considérée comme détenue indirectement par la personne qui contrôle cette société. Lorsque le contrôle d'une société est exercé par l'intermédiaire de sociétés elles-mêmes contrôlées, il résulte des droits de vote détenus par celles-ci dans la société considérée, sans qu'il y ait lieu de procéder à la multiplication des taux de détention.

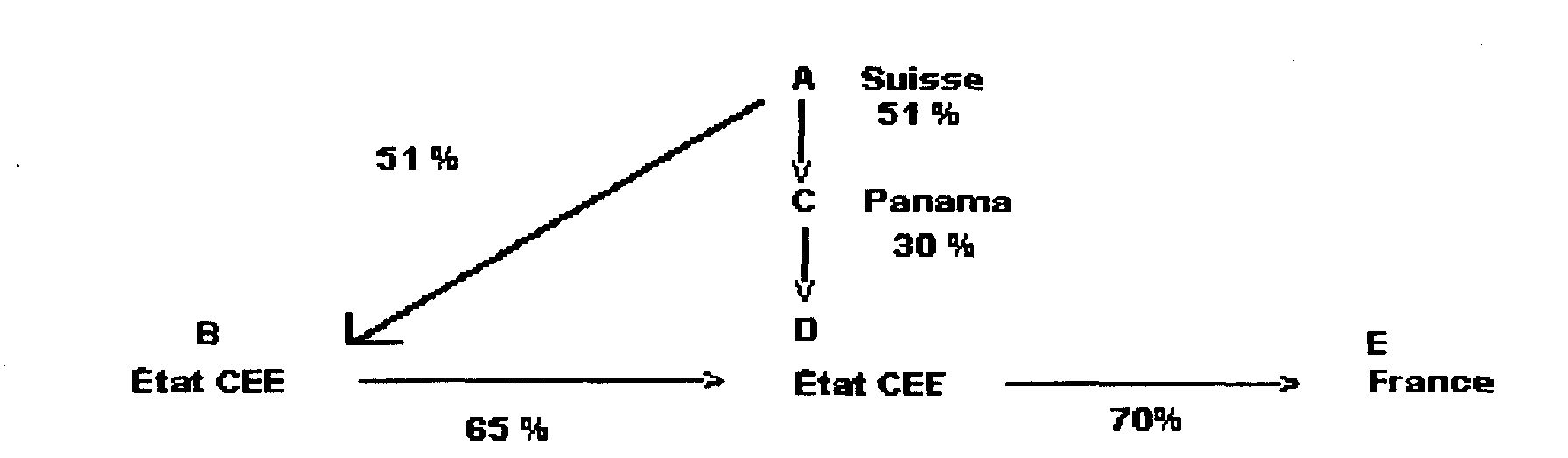

Ainsi, une personne contrôle une société, le cas échéant sans détenir de participation directe dans cette société, dès lors qu'elle-même ou des sociétés qu'elle contrôle disposent ensemble dans cette dernière des droits de vote dont l'addition est suffisante pour caractériser le contrôle.

Exemple :

Sous réserve de ce qui est dit aux n°s 59 et 60 , la clause anti-abus est applicable aux dividendes payés par la société E, résidente de France, à sa société-mère D résidente d'un pays membre de la Communauté européenne dès lors que la société A résidente d'un pays hors Communauté européenne contrôle :

- directement à hauteur de 51 % la société B ;

- indirectement à hauteur de 95 % la société D (participation indirecte de 65 % par l'intermédiaire de B à laquelle s'ajoute une participation indirecte de 30 % par l'intermédiaire de C. B et C étant contrôlés par A).

b. Conséquences à tirer d'une situation de contrôle par un ou plusieurs résidents d'États non membres de la Communauté européenne.

59Lorsque la société mère résidente d'un État membre est contrôlée par des résidents d'États tiers, elle doit justifier, à la demande du service, que la chaîne des participations, par rintermédiaire de laquelle un ou plusieurs résidents de ces États tiers assurent son contrôle, n'a pas comme objet principal ou comme un de ses objets principaux de tirer avantage des dispositions de l'article 119 ter .

60À titre de règle pratique, et sauf circonstances particulières, cette justification sera considérée comme apportée :

- lorsque dans la chaîne des participations, le montant cumulé des retenues à la source effectivement perçues aux étapes intermédiaires par les États concernés est au moins égal à celui qui aurait été perçu par la France, en application de son droit interne ou, le cas échéant des conventions fiscales conclues par elle, si ces dividendes avaient été distribués directement par la société résidente de France aux résidents non membres de la Communauté européenne ;

- ou lorsque la chaîne des participations a été constituée antérieurement à la date d'adoption de la directive, soit avant le 23 juillet 1990, à condition qu'elle continue de fonctionner dans des conditions analogues à celles qui prévalaient antérieurement à cette date.

II. Incidence des conventions internationales

61La France est liée aux États membres de la Communauté européenne, par une convention fiscale qui comprend des dispositions relatives aux dividendes (cf. annexe V).

Ces dispositions, variables d'une convention à l'autre, peuvent, pour ce qui est de leur combinaison avec l'article 119 ter, se regrouper en trois catégories :

62- deux de ces conventions (Allemagne et Danemark) permettent d'ores et déjà d'obtenir une suppression de toute retenue à la source, mais à des conditions plus favorables que celles qui sont prévues par les dispositions de l'article 119 ter. Les sociétés mères résidentes de ces deux États pourront donc se prévaloir des dispositions conventionnelles dans certains cas où l'application du seul droit interne ne leur permettrait pas d'obtenir le bénéfice de cet avantage ;

63- la convention franco-italienne prévoit par ailleurs des avantages particuliers en faveur des sociétés mères italiennes et continuera de produire ses effets à leur égard ;

64- les dispositions relatives au niveau de la retenue à la source sur les dividendes payés aux sociétés mères contenues dans les huit autres conventions étant moins favorables que celles de l'article 119 ter, ce sont ces dernières qui seront applicables si les conditions requises sont remplies. Dans le cas contraire, les dispositions conventionnelles s'appliqueront, sans autres formalités que celles qui sont prévues pour la mise en oeuvre de la convention en cause.

65L'incidence de chacune de ces onze conventions est examinée ci-après.

1. Convention franco-allemande du 21 Juillet 1959.

66Cette convention supprime toute retenue à la source applicable aux dividendes payés par une société de capitaux qui est un résident de France à une société de capitaux résidente d'Allemagne, à des conditions plus favorables que celles qui sont prévues par l'article 119 ter.

Le seuil de participation directe dans le capital de la filiale est en effet fixé à 10 % par la convention franco-allemande (art. 9). La convention ne subordonne pas l'exonération de retenue à la source à une condition de détention des titres pendant deux ans au moins.

67Par ailleurs, elle ne comporte pas de dispositions analogues à la clause anti-abus prévue au 3 de l'article 119 ter (cf. ci-dessus n°s 52 à 60 ) pour l'application de l'exonération de retenue à la source conventionnelle aux sociétés mères résidentes d'Allemagne.

2. Convention franco-belge du 10 mars 1964.

68Si le bénéficiaire est une société qui a la propriété exclusive d'au moins 10 % du capital de la société distributrice des dividendes depuis le début du dernier exercice social de celle-ci clos avant la distribution, le taux de la retenue à la source ne peut excéder 10 % du montant brut des dividendes.

Les sociétés résidentes de Belgique sont donc susceptibles de bénéficier de l'exonération de retenue à la source prévue par l'article 119 ter, à compter du seuil de détention de 25 % du capital de la société distributrice.

3. Convention franco-danoise du 8 février 1957.

69Cette convention (art. 8) prévoit que les dividendes de source française perçus par des personnes qui ont leur domicile fiscal au Danemark ne sont imposables que dans cet État.

La suppression de toute retenue à la source résulte, comme pour l'Allemagne, de conditions plus favorables que celles qui sont prévues par l'article 119 ter. Elle n'est liée à aucun taux minimum de participation et ne dépend pas d'une durée minimum de détention des titres. Elle est par ailleurs applicable à toute personne morale ou groupement de personnes dénué de la personnalité morale.

70Enfin, la convention ne comporte pas de dispositions analogues à la clause anti-abus prévue au 3 de l'article 119 ter.

4. Convention franco-espagnole du 27 juin 1973.

71Cette convention fixe un seuil de participation directe dans le capital de la filiale de 25 % mais maintient dans cette situation un taux de retenue à la source sur les dividendes payés fixé à 10 %.

5. Convention franco-grecque du 21 août 1963.

72Cette convention ne contient aucune disposition supprimant ou atténuant les retenues à la source de droit interne sur les dividendes.

6. Convention franco-irlandaise du 21 mars 1968.

73Cette convention fixe un seuil de participation directe dans le capital de la filiale de 50 % et maintient dans cette situation un taux de retenue à la source sur les dividendes payés fixé à 10 %.

7. Convention franco-italienne du 5 octobre 1989.

74Les sociétés mères résidentes d'Italie bénéficient de dispositions conventionnelles en principe plus favorables. Celles-ci prévoient en effet que ces sociétés ont droit sous certaines conditions, à un paiement du Trésor français d'un montant égal à la moitié de l'avoir fiscal diminué d'une retenue à la source de 5 % calculée sur le montant brut du dividende et de l'avoir fiscal remboursé (art. 10 de la convention).

75La France conserve le droit de soumettre ces distributions à la retenue à la source prévue par la convention. Cette possibilité est mentionnée au e du 2 de l'article 119 ter (cf. n°s 46 à 48 ).

76Les sociétés concernées sont définies par la convention comme les sociétés résidentes d'Italie qui :

- ont détenu directement ou indirectement pendant une période d'au moins douze mois précédant la date de la décision de distribution des dividendes, au moins 10 % du capital de la société qui paie les dividendes ;

- ou qui relèvent de la législation italienne applicable aux sociétés mères.

Toutefois, les sociétés mères italiennes qui opteront pour le remboursement du précompte payé par leur filiale en lieu et place du transfert de la moitié de l'avoir fiscal bénéficieront de l'exonération de retenue à la source dans les conditions indiquées au n° 49 ci-avant.