SOUS-SECTION 1 ACTIVITÉS COMMERCIALES, INDUSTRIELLES OU ARTISANALES

2° Régime applicable aux opérations effectuées par le donneur d'ouvrage.

33Le donneur d'ouvrage réalise :

1° une réception de travail à façon exécuté par le façonnier A ;

2° une réception de travail à façon exécuté par le façonnier B.

Ces opérations, assimilées à des acquisitions intracommunautaires en application de l'article 256 bis-II du CGI, en vigueur jusqu'au 31 décembre 1995, sont taxables en France (art. 258 C du CGI).

b. Les matériaux ne sont pas expédiés à partir de France.

1 ° Description des opérations.

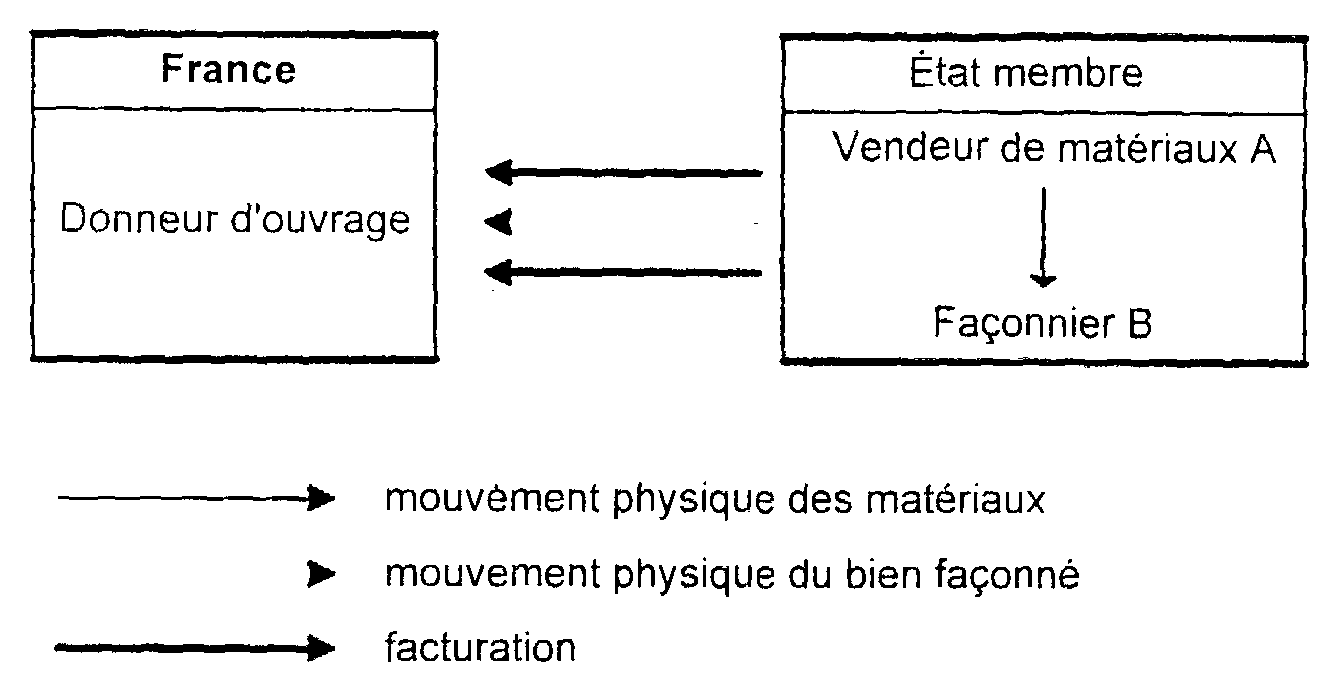

34• Le vendeur de matériaux et le façonnier sont établis dans le même État membre.

35• Le vendeur de matériaux et le façonnier sont établis dans deux États membres différents.

2° Régime applicable aux opérations réalisées par le donneur d'ouvrage.

36Le donneur d'ouvrage réalise conformément à l'article 256 bis du CGI :

- une acquisition intracommunautaire des matériaux,

- une réception de travail à façon exécuté dans un autre État membre de la Communauté, assimilée à une acquisition intracommunautaire.

Ces opérations sont taxables en France en application de l'article 258 C du CGI.

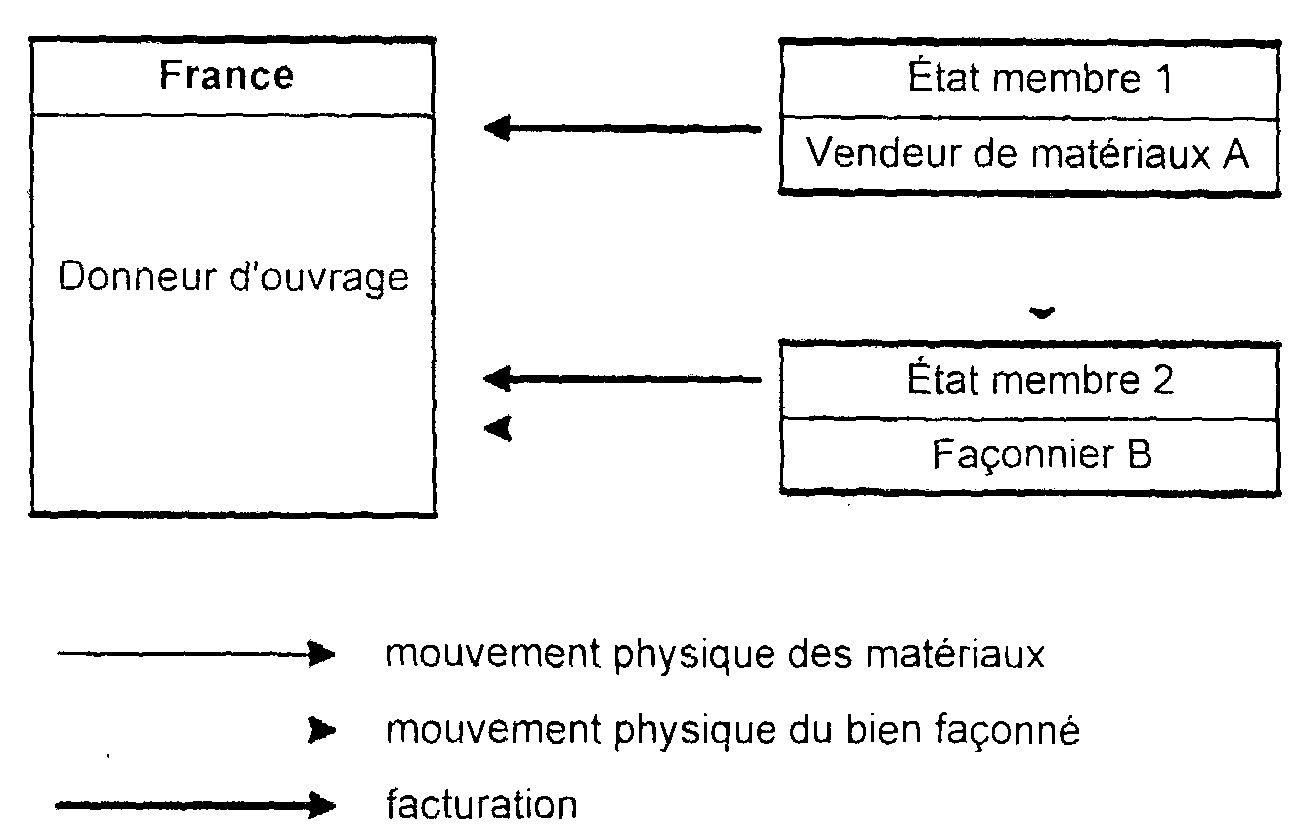

2ème hypothèse : le vendeur de matériaux est établi en France.

a. Le travail à façon n'est exécuté ni en France ni dans l'État membre du donneur d'ouvrage.

1 ° Description des opérations.

37

2° Régime applicable aux opérations réalisées par le vendeur de matériaux.

38Le vendeur de matériaux effectue une livraison intracommunautaire exonérée en application de l'article 262 ter-I du CGI, dès lors que :

1° le donneur d'ouvrage, acquéreur, lui a fourni son numéro d'identification à la TVA dans l'État membre 2 ;

2° il apporte la preuve que les matériaux ont été expédiés ou transportés à destination du façonnier dans l'État membre 1.

L'existence de l'expédition ou du transport est justifiée notamment par les documents de transport, les bons de livraison ou d'enlèvement, la facture du transporteur.

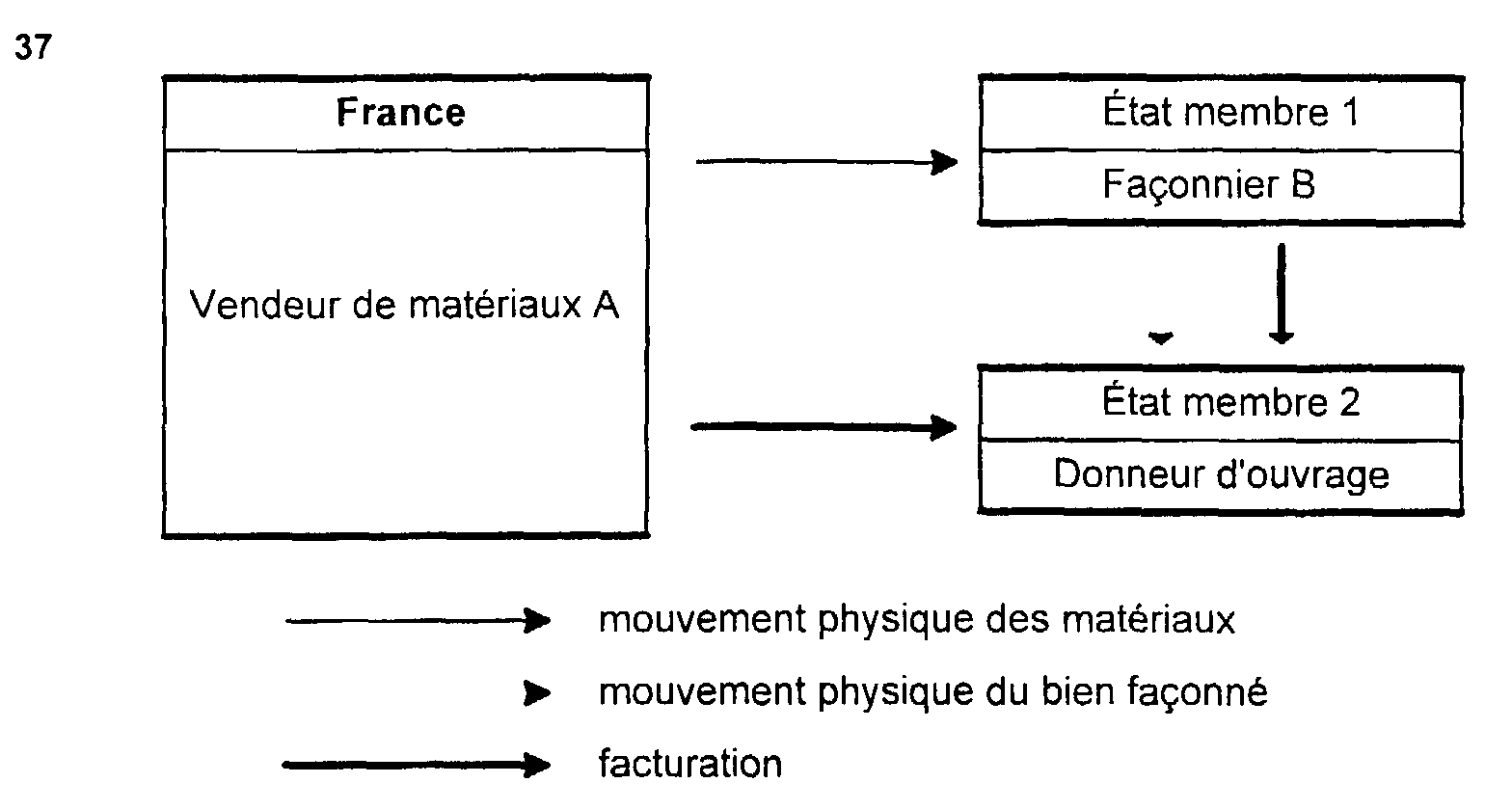

b. Le travail à façon est exécuté en France.

1 ° Description des opérations.

39

2° Régime applicable aux opérations.

40• Opération réalisée par le vendeur de matériaux.

Il est admis que le vendeur de matériaux effectue une livraison intracommunautaire exonérée en vertu de l'article 262 ter-I du CGI, dès lors que :

1° le donneur d'ouvrage, acquéreur, lui a fourni son numéro d'identification à la TVA dans l'autre État membre ;

2° il apporte la preuve que les matériaux ont été expédiés ou transportés chez le façonnier B ; L'existence de l'expédition ou du transport est justifiée par les bons de livraison ou d'enlèvement, ou la facture du transporteur.

3° il apporte la preuve que le bien façonné a été expédié ou transporté à destination du donneur d'ouvrage dans l'autre État membre.

L'existence de l'expédition ou du transport est justifiée par un extrait du registre spécial tenu par le façonnier B en application des articles 286 quater-II du CGI et 41 bis à 41 quinquies de l'annexe IV au code.

Ce document, revêtu du cachet du façonnier B, doit contenir les mentions relatives à l'opération de façon en cause.

41• Opération réalisée par le façonnier.

Le façonnier réalise la délivrance d'un travail à façon assimilée à une livraison (art. 256-II-3°-b du CGI) exonérée en application de l'article 262 ter-I du CGI dès lors que :

1° le donneur d'ouvrage, acquéreur, lui a fourni son numéro d'identification à la TVA dans l'autre État membre ;

2° il apporte la preuve que le bien façonné a été expédié ou transporté à destination du donneur d'ouvrage dans l'autre État membre.

L'existence du transport ou de l'expédition est justifiée par tout moyen de preuve. Ces moyens de preuve peuvent être directs : documents de transports, bons de livraison ou d'enlèvement, ou indirects : doubles des factures revêtus du cachet de l'entreprise destinataire, avis de règlement des établissements bancaires étrangers, etc.

Précisions :

42 • Le dispositif décrit aux n°s 37 à 41 ci-dessus n'est pas applicable lorsque le donneur d'ouvrage est établi en France ou y a déjà désigné un représentant fiscal en application de l'article 289 A-I du CGI.

43• Lorsque le transport des matériaux est réalisé pour le compte du vendeur de matériaux, du façonnier ou du donneur d'ouvrage, cette prestation est imposable à la TVA en France en application de l'article 259 A-3°-bis du CGI.

Bien entendu, si le donneur d'ouvrage est le preneur de la prestation de transport, il pourra obtenir le remboursement de la taxe acquittée au titre de cette opération selon la procédure prévue aux articles 242-0 M à 242-0 T de l'annexe II au CGI, dès lors que les conditions fixées par ces textes sont remplies.

3ème hypothèse : le ou les façonniers sont établis en France.

44 Les dispositifs décrits ci-après ne sont pas applicables si le donneur d'ouvrage est établi en France ou y a déjà désigné un représentant fiscal en application de l'article 289 A-I du CGI.

a. Les matériaux expédiés à partir de l'État membre du donneur d'ouvrage font l'objet d'opérations successives de travail à façon.

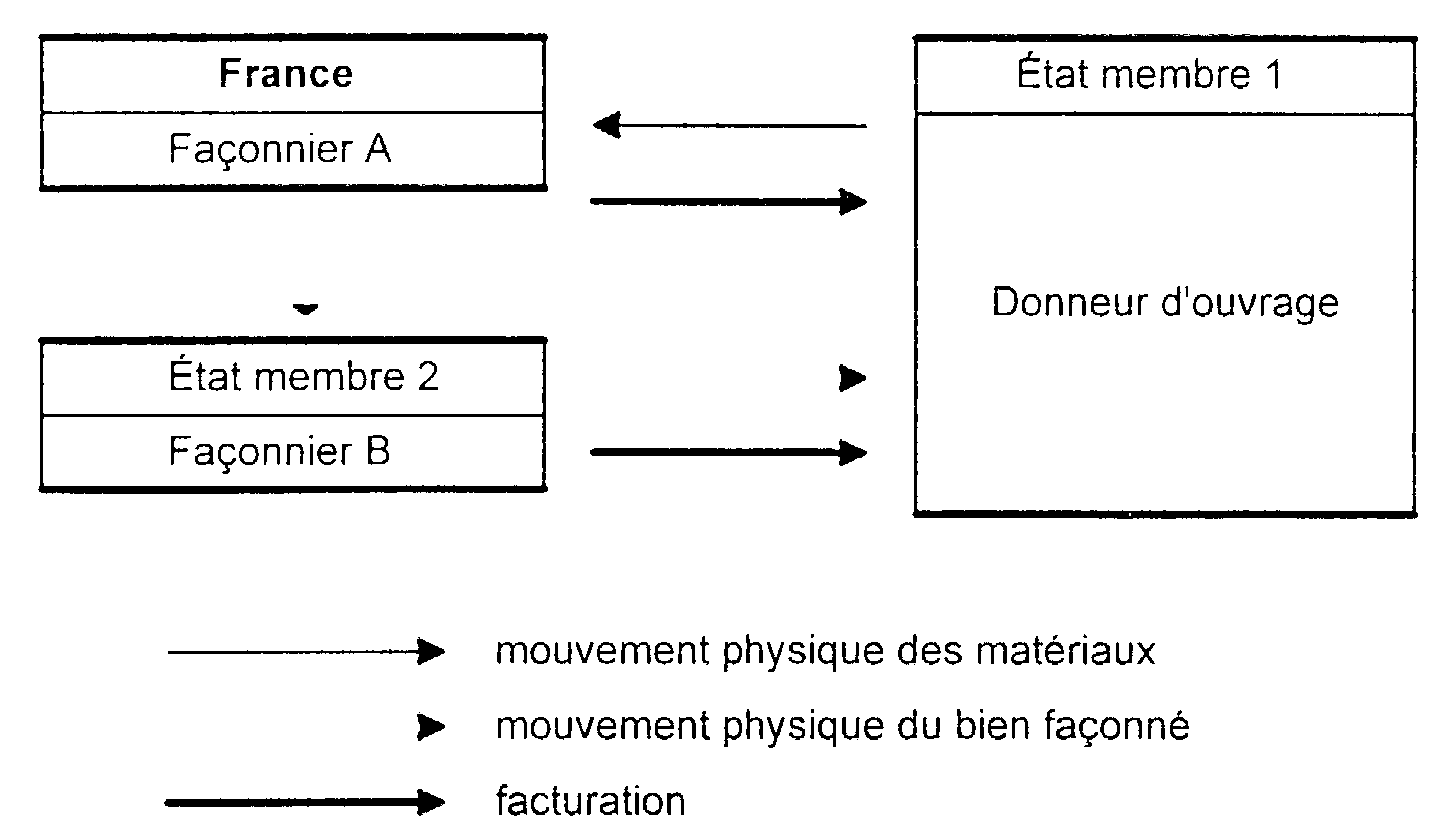

1 ° Deux opérations de travail à façon sont successivement réalisées en France.

45• Description des opérations

46• Régime applicable aux opérations réalisées par les façonniers

1. Opération réalisée par le façonnier A.

47Le façonnier A effectue une délivrance de travail à façon assimilée à une livraison de biens (art. 256-II-3°-b du CGI) exonérée en application de l'article 262 ter-I du CGI dès lors que :

1° le donneur d'ouvrage, acquéreur, lui a fourni son numéro d'identification à la TVA dans l'autre État membre.

2° il apporte la preuve que le bien semi-façonné a été expédié ou transporté chez le façonnier B.

L'existence de l'expédition ou du transport est justifiée par les bons de livraison ou d'enlèvement ou la facture du transporteur ;

3° il apporte la preuve que le bien façonné a été expédié ou transporté à destination du donneur d'ouvrage dans l'autre État membre.

L'existence de l'expédition ou du transport est justifiée par un extrait du registre spécial tenu par le façonnier B en application des articles 286 quater du CGI et 41 bis à 41 quinquies de l'annexe IV au code.

Ce document, revêtu du cachet du façonnier B, doit contenir les mentions relatives à l'opération de travail à façon en cause.

2. Opération réalisée par le façonnier B.

48Le façonnier B effectue la délivrance d'un travail à façon assimilée à une livraison (art. 256-II-3°-b du CGI) exonérée en application de l'article 262 ter-I du CGI dès lors que :

1° le donneur d'ouvrage, acquéreur, lui a fourni son numéro d'identification à la TVA dans l'autre État membre ;

2° il apporte la preuve que le bien façonné a été expédié ou transporté à destination du donneur d'ouvrage dans l'autre État membre.

L'existence du transport ou de l'expédition est justifiée par tout moyen de preuve. Ces moyens de preuve peuvent être directs : documents de transports, bons de livraison ou d'enlèvement, ou indirects : doubles des factures revêtus du cachet de l'entreprise destinataire, avis de règlement des établissements bancaires étrangers, etc.

49 Précision : Lorsque le transport du produit semi-façonné à destination du façonnier B est réalisé pour le compte de l'un des façonniers ou du donneur d'ouvrage, cette prestation est imposable à la TVA en France en application de l'article 259-A-3° bis du CGI.

Bien entendu, si le donneur d'ouvrage est le preneur de la prestation de transport, il pourra obtenir le remboursement de la taxe y afférente selon la procédure prévue aux articles 242-0 M à 242-0 T de l'annexe II au CGI dès lors que les conditions fixées par ces textes sont remplies.

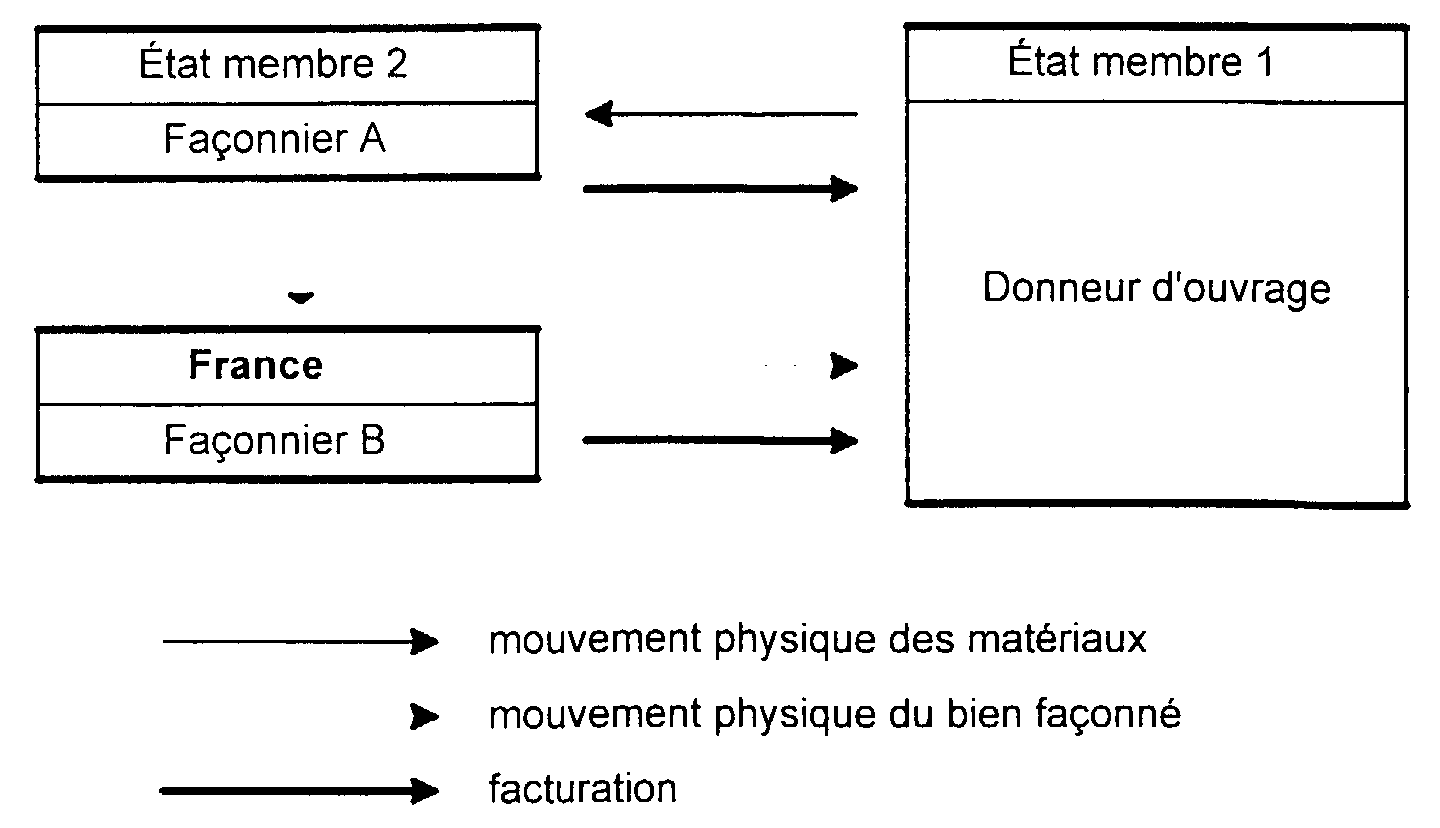

2° Deux opérations de travail à façon sont successivement réalisées en France et dans un autre État membre.

• Description des opérations.

50Un façonnier A établi en France réalise un travail à façon portant sur des matériaux fournis par un donneur d'ouvrage établi dans un État membre 1. Le bien façonné fait ensuite l'objet d'un second travail à façon, réalisé par le façonnier B dans un État membre 2.

• Régime applicable aux opérations réalisées par le façonnier A.

51Ce façonnier effectue la délivrance d'un travail à façon assimilée à une livraison de biens (art. 256-II-3°-b du CGI) exonérée en application de l'article 262 ter-I du CGI dès lors que :

1° le donneur d'ouvrage, acquéreur, lui a fourni son numéro d'identification à la TVA dans l'État membre 1 ;

2° il apporte la preuve que le bien semi-façonné a été expédié à destination du façonnier B dans l'État membre 2.

L'existence du transport ou de l'expédition est justifiée par tout moyen de preuve. Ces moyens de preuve peuvent être directs : documents de transports, bons de livraison ou d'enlèvement, ou indirects : doubles des factures revêtus du cachet de l'entreprise destinataire, avis de règlement des établissements bancaires étrangers, etc.

3° Deux opérations de travail à façon sont successivement réalisées dans un autre État membre et en France.

• Description des opérations.

52Des matériaux expédiés à partir de l'État membre 1 du donneur d'ouvrage ont fait l'objet d'un travail à façon dans un État membre 2 par un façonnier A.

Les biens semi-façonnés sont ensuite expédiés en France où ils font l'objet d'un travail à façon.

• Régime applicable aux opérations réalisées par le façonnier B.

53Ce façonnier réalise la délivrance d'un travail à façon assimilée à une livraison (art. 256-II-3° b du CGI) exonérée en application de l'article 262 ter-I du CGI dès lors que :

1° le donneur d'ouvrage a fourni au façonnier son numéro d'identification à la TVA dans l'État membre 1 ;

2° il apporte la preuve que le bien façonné a été expédié ou transporté à destination du donneur d'ouvrage dans l'État membre 1.

L'existence du transport ou de l'expédition est justifiée par tout moyen de preuve. Ces moyens de preuve peuvent être directs : documents de transports, bons de livraison ou d'enlèvement, ou indirects : doubles des factures revêtus du cachet de l'entreprise destinataire, avis de règlement des établissements bancaires étrangers, etc.

b. Les matériaux ne sont pas expédiés à partir de l'État membre du donneur d'ouvrage.

1 ° Les matériaux proviennent d'un État membre autre que la France.

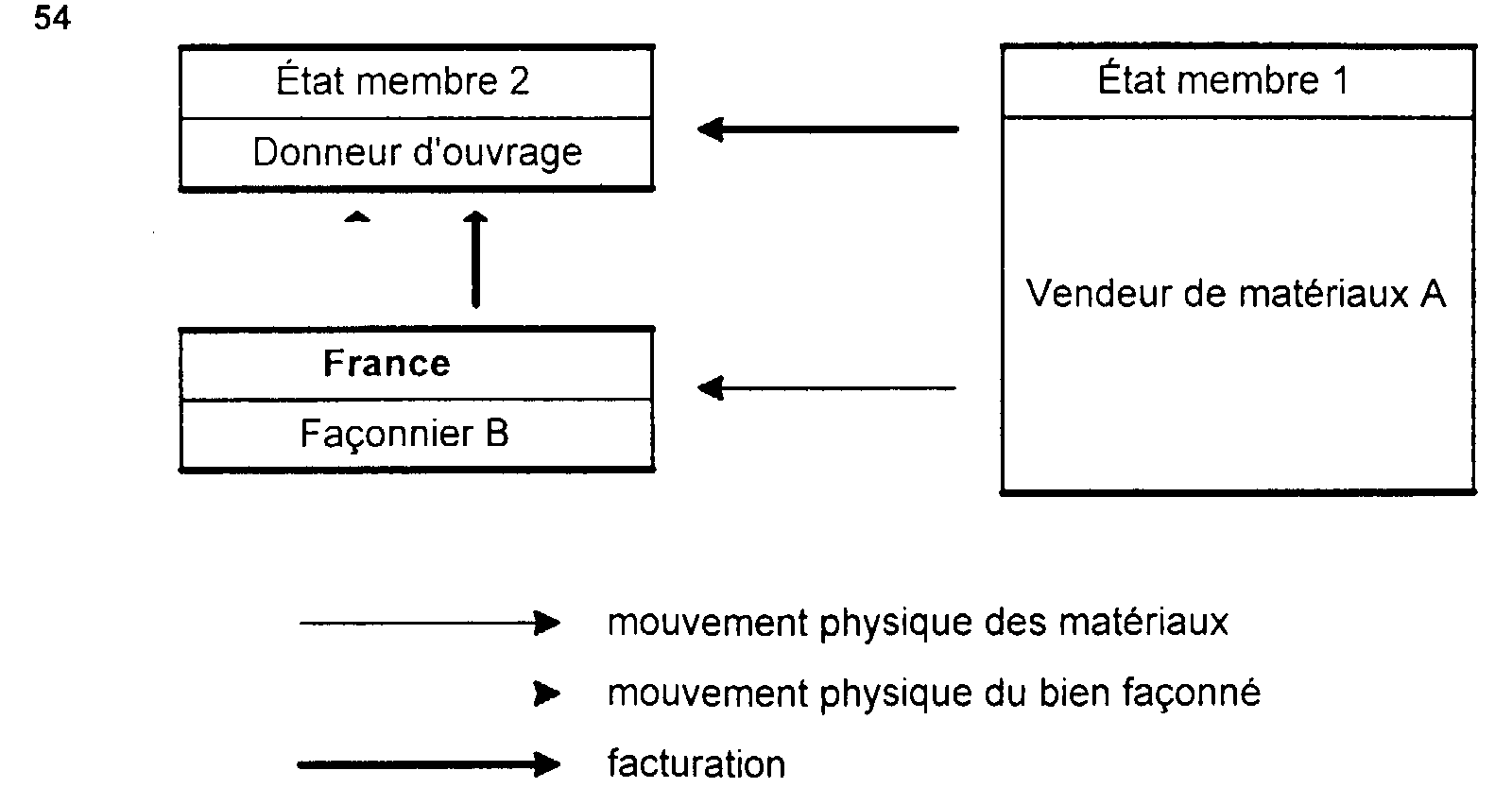

• Description des opérations.

54

• Régime applicable aux opérations réalisées par le façonnier B.

55Le façonnier établi en France réalise la délivrance d'un travail à façon assimilée à une livraison de biens (article 256-II-3°-b du CGI) exonérée en application de l'article 262 ter-I du CGI dès lors que :

1° le donneur d'ouvrage, acquéreur, lui a fourni son numéro d'identification à la TVA dans l'État membre 2 ;

2° il apporte la preuve que le bien façonné a été expédié ou transporté à destination du donneur d'ouvrage dans l'État membre 2.

L'existence du transport ou de l'expédition est justifiée par tout moyen de preuve. Ces moyens de preuve peuvent être directs : documents de transports, bons de livraison ou d'enlèvement, ou indirects : doubles des factures revêtus du cachet de l'entreprise destinataire, avis de règlement des établissements bancaires étrangers, etc.

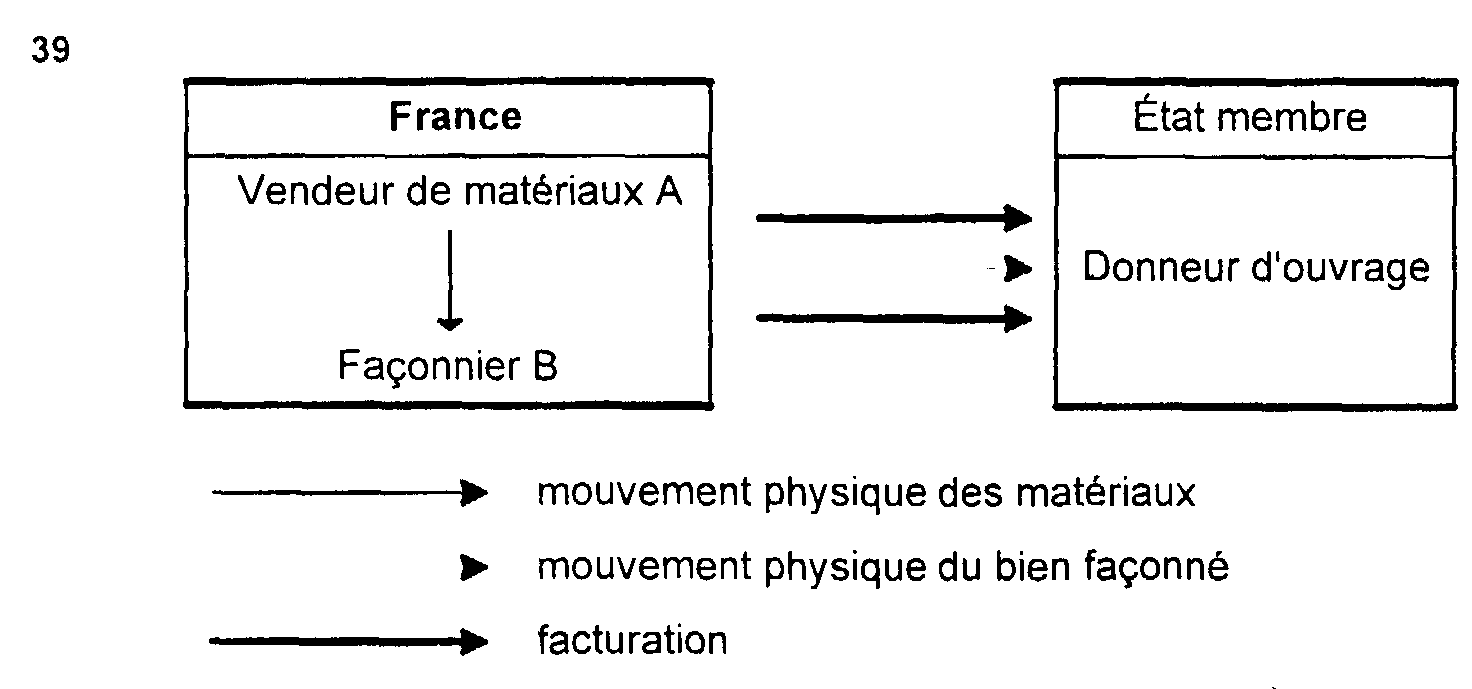

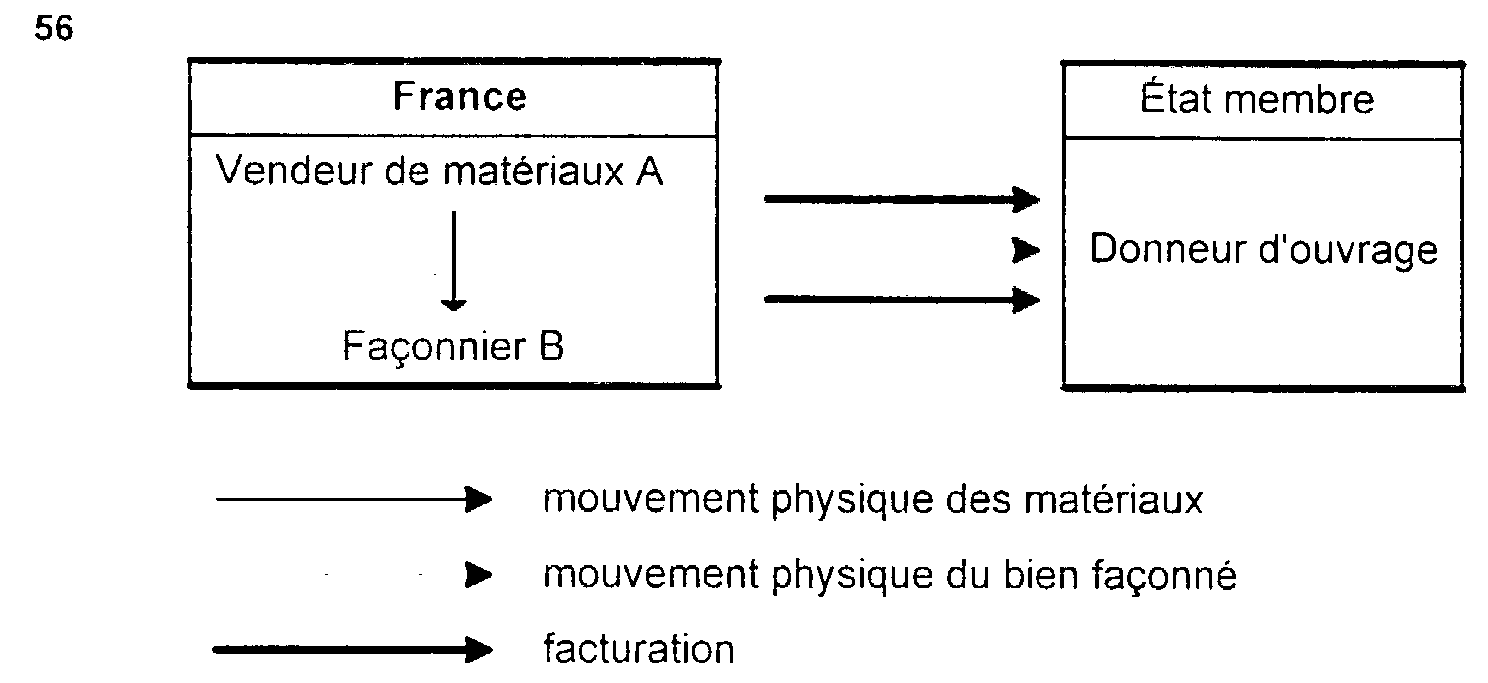

2° Les matériaux proviennent de France.

• Description des opérations.

56

• Régime applicable aux opérations.