SOUS-SECTION 2 RÉPARTITION DES SOMMES OU VALEURS PRÉLEVÉES OU NON SUR LES BÉNÉFICES ET VISÉES À L'ARTICLE 111 DU CGI

b. Bénéficiaire du droit à restitution.

38La restitution est opérée au profit du bénéficiaire des avances, prêts ou acomptes, ou de ses ayants cause : ces derniers s'entendent selon le cas :

- soit des héritiers ou légataires d'une personne physique décédée ;

- soit, pour les personnes morales dissoutes, des sociétés absorbantes, ou des associés s'il y a eu partage.

c. Imputation des remboursements en cas de pluralité d'avances, prêts ou acomptes.

2. Calcul de l'impôt à restituer.

a. Règle générale de liquidation.

40L'article 49 ter de l'annexe III au CGI établit une règle générale pour la liquidation de la somme à restituer.

- d'une part, le montant de l'impôt régulièrement liquidé et effectivement acquitté pour l'année ou l'exercice au titre duquel l'acompte, le prêt ou l'avance a été pris en compte pour la détermination de la base d'imposition ;

- d'autre part, le même impôt à nouveau liquidé en faisant abstraction de la fraction de l'acompte, du prêt ou de l'avance qui a fait l'objet du remboursement.

La somme à restituer est égale à l'excédent de la première somme sur la seconde.

41Pour la détermination du premier terme de la comparaison, le montant de l'impôt à prendre en considération est celui qui répond aux conditions suivantes :

- avoir été régulièrement liquidé ;

- avoir été effectivement acquitté ;

- ne comporter que le principal des droits, à l'exclusion de tous intérêts de retard, majorations, droits en sus et autres pénalités (CE, arrêt du 7 avril 1970, req. n° 76815).

42Bien entendu, le second terme de comparaison doit être calculé sur la base du tarif qui était applicable pour l'année ou l'exercice au titre duquel l'imposition à réviser a été établie.

L'exclusion des pénalités vaut également pour le calcul de ce second terme.

b. Impôts soumis à révision.

43L'article 49 quater de l'annexe III au CGI énumère les impositions qui font l'objet de la révision prévue à l'article 49 ter de l'annexe III au même code. Ces impositions différent selon que le bénéficiaire est soumis à l'impôt sur le revenu ou à l'impôt sur les sociétés.

1° Bénéficiaire assujetti à l'impôt sur le revenu.

44Lorsque le versement de l'avance, du prêt ou de l'acompte a été fait antérieurement au 31 décembre 1969, les impositions à réviser s'entendent de la taxe complémentaire et de l'impôt sur le revenu.

Lorsque le versement a été réalisé à compter du 1er janvier 1970, l'imposition à réviser s'entend de l'impôt sur le revenu.

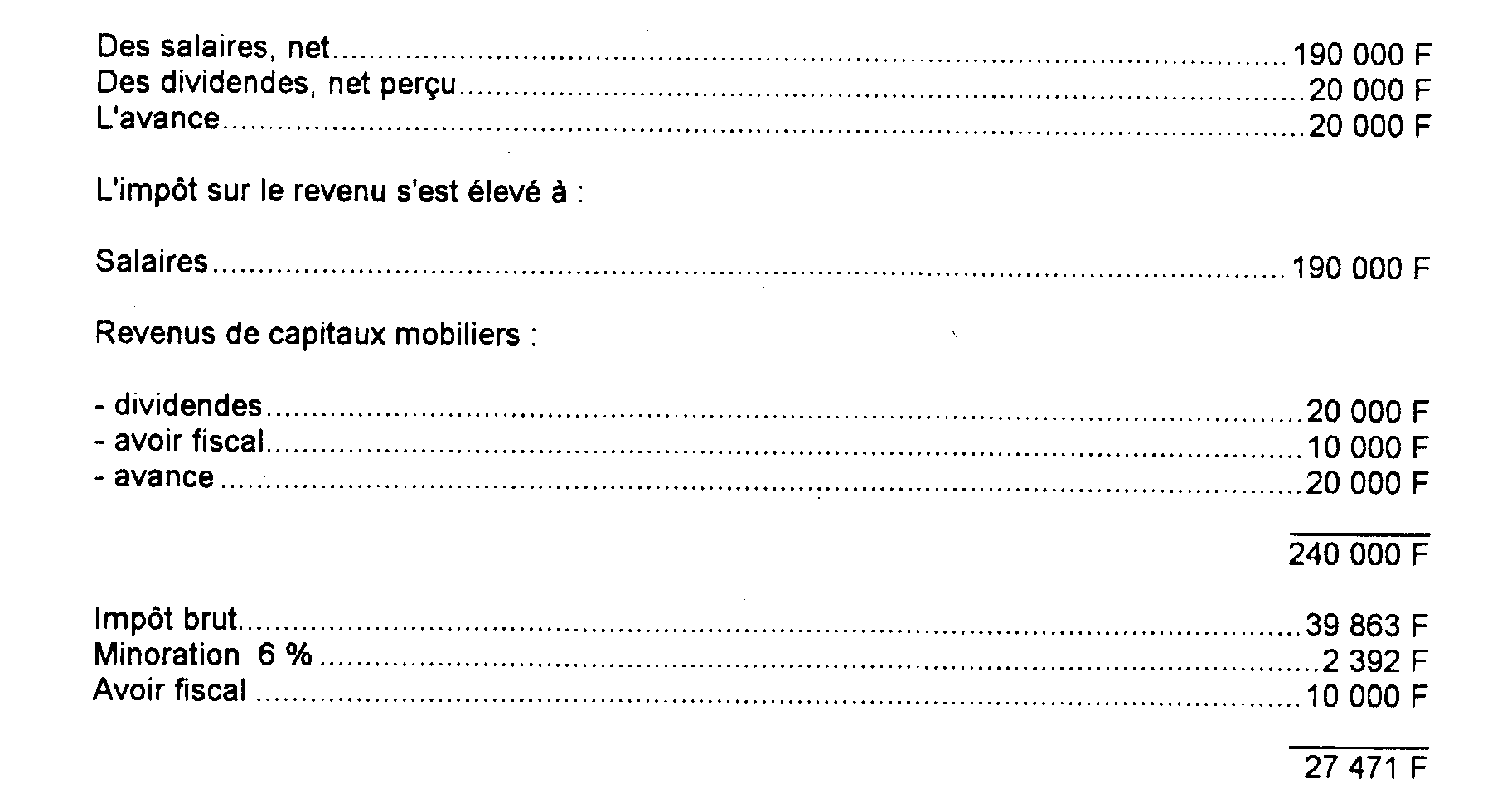

45On trouvera ci-après un exemple de calcul de la somme à restituer.

Exemple :

Avance consentie entre le 1er janvier 1991 et le 31 décembre 1991 à un associé effectivement imposé au titre de l'impôt sur le revenu.

Soit une avance de 20 000 F consentie le 20 février 1991 à un associé marié, ayant deux enfants à charge (3 parts), par une société ayant son siège réel en France et relevant du régime fiscal des sociétés de capitaux.

Pour l'année 1991, les revenus imposables de l'associé comprennent :

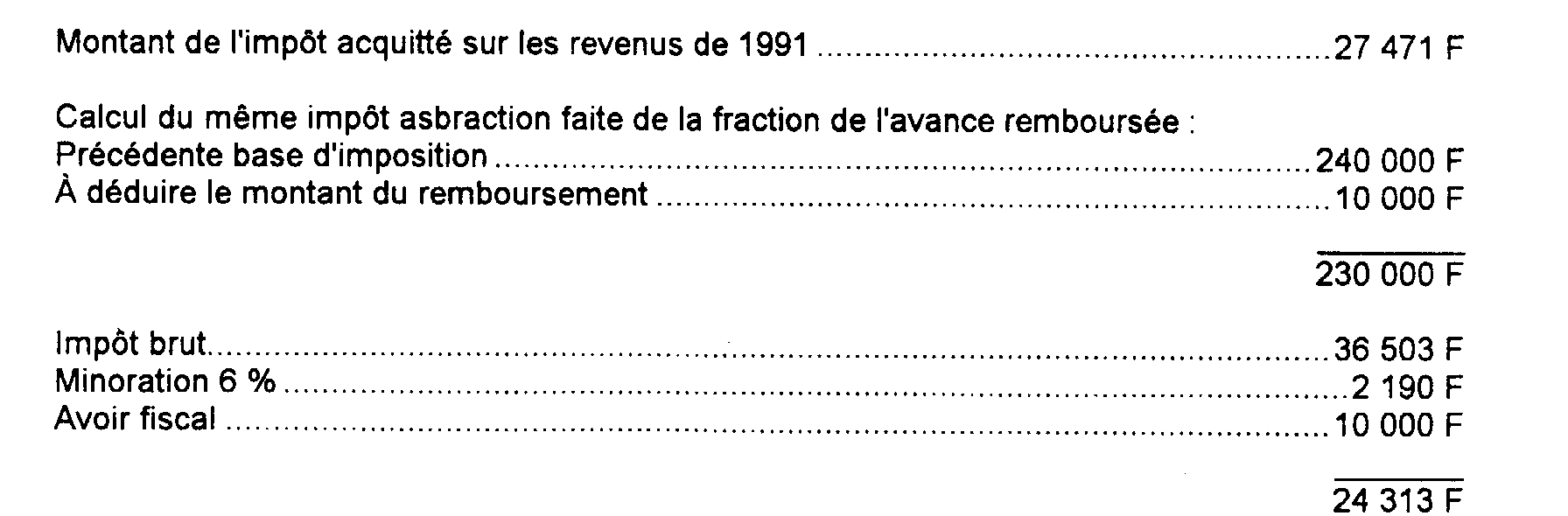

46En 1993, l'associé rembourse à la société la somme de 10 000 F. Ce remboursement entraîne la révision de l'imposition précédente.

2° Bénéficiaire assujetti à l'impôt sur les sociétés.

47Lorsque le versement de l'avance, du prêt ou de l'acompte a été effectué au cours des années 1960 et 1961, les impositions à réviser s'entendent de la retenue à la source frappant les revenus de capitaux mobiliers et de l'impôt sur les sociétés.

Lorsque le versement a été réalisé postérieurement au 31 décembre 1961, l'imposition à réviser s'entend de l'impôt sur les sociétés.

48On trouvera ci-après un exemple de calcul de la somme à restituer :

Soit une avance de 50 000 F consentie le 15 janvier 1991 à la société B, ayant son siège social en France, par la société A, société française.

Abstraction faite de l'avance, le bénéfice fiscal de la société B afférent à l'exercice 1991 s'est élevé à 10 000 F. Par hypothèse, la société B n'a pas encaissé d'autres revenus mobiliers pendant cet exercice.

Bénéfice imposable de la société B : 50 000 F + 10 000 F = 60 000 F.

Montant de l'impôt sur les sociétés au taux de 34 % = 20 400 F.

En 1993, la société B rembourse à la société A une somme de 30 000 F.

Ce remboursement entraîne la régularisation suivante : nouvelle base d'imposition : 30 000 F.

Montant de l'impôt sur les sociétés au taux de 34 % = 10 200 F.

3° Révision transformant un exercice bénéficiaire en exercice déficitaire.

49Conformément à l'article 49 quater III de l'annexe III au CGI, lorsque la révision des bases d'imposition à l'impôt sur le revenu ou à l'impôt sur les sociétés fait apparaître un déficit pour l'année ou la période d'imposition en cause, ce déficit peut être reporté, s'il y a lieu, sur les revenus ou bénéfices ultérieurs de l'intéressé, selon les règles en vigueur à l'époque pour laquelle le report est sollicité.

3. Modalités de la restitution.

50Les modalités de la restitution sont précisées à l'article 49 quinquies de l'annexe III au CGI.

51Pour faire valoir leurs droits, l'associé ou ses ayants cause sont tenus de présenter au directeur une demande de restitution sur papier libre au plus tard le 31 décembre de l'année suivant celle au cours de laquelle le remboursement a été opéré.

Il résulte d'une réponse ministérielle faite à M. Poudonson, sénateur (RM n° 31108, JO Sénat du 29 novembre 1979, p. 4633) que, la circonstance qu'une transaction devenue définitive, portant atténuation des pénalités afférentes aux impositions correspondant aux sommes qui avaient été mises à sa disposition, ait été accordée n'est pas de nature à priver l'intéressé du bénéfice des dispositions de l'article 111 a , 2e alinéa, du code précité. La demande de restitution doit, conformément à l'article 49 quinquies II de l'annexe au CGI, être présentée au plus tard le 31 décembre de l'année suivant celle au cours de laquelle le remboursement a été opéré.

52Dans leur demande, les requérants doivent mentionner :

- d'une part, des renseignements généraux, tels que la dénomination et le siège de la société à laquelle l'avance a été remboursée, ainsi que le montant et la date du remboursement ;

- d'autre part, des renseignements particuliers selon les impositions auxquelles le versement de l'avance avait donné lieu, savoir notamment :

a. Pour l'impôt sur le revenu :

- l'année d'imposition ;

- le montant de l'avance, du prêt ou de l'acompte inclus dans le revenu imposable de ladite année ;

- l'indication de l'article du rôle sous lequel l'imposition a été établie et la date à laquelle le rôle a été mis en recouvrement.

b. Pour l'impôt sur les sociétés :

- la période d'imposition ;

- le montant de l'avance, du prêt ou de l'acompte inclus dans le bénéfice net imposable de ladite période ;

- l'indication de l'article du rôle sous lequel l'imposition a été établie et la date à laquelle le rôle a été mis en recouvrement.

53En outre, les requérants doivent produire une attestation régulière du percepteur justifiant du paiement des impôts susvisés.

4. Prescription.

54Les règles applicables, en ce qui concerne le délai de répétition, sont les règles de droit commun.

Bien entendu, dans le cas où la preuve contraire a été admise et où il intervient postérieurement des modifications importantes dans les rapports de la société et de l'associé bénéficiaire de l'avance (non-application des stipulations du contrat de prêt, remise de dettes, etc.), l'Administration est en droit de soutenir que ces modifications ont transformé le caractère de l'avance initiale et sont susceptibles d'être considérées, soit comme une distribution pure et simple (remise de dette), soit comme une nouvelle avance tombant, à son tour, dans le champ d'application de l'article 111 a du CGI.

B. RACHAT DE PARTS BÉNÉFICIAIRES OU DE FONDATEUR

I. Généralités

55Les parts de fondateur ou parts bénéficiaires sont des titres négociables réglementés par la loi du 23 janvier 1929 modifiée par celle du 25 février 1953. La loi décide qu'il peut leur être attribué un droit fixe ou proportionnel dans les bénéfices sociaux.

La loi n° 66-537 du 24 juillet 1966 interdit l'émission de parts de fondateur nouvelles à compter de son entrée en vigueur le 1er avril 1967 (art. 264). Les parts antérieurement émises restent soumises aux textes les concernant (art. 504).

56L'article 6 de la loi n° 66-538 de la même date permet aux sociétés de procéder au rachat des parts existantes ou à leur conversion en actions, à compter de la vingtième année suivant leur émission, sur la seule décision de l'assemblée générale extraordinaire des actionnaires. Les prix de rachat ou le taux de la conversion sont déterminés par voie d'expertise.

Avant l'expiration du délai de vingt ans, le rachat ne peut avoir lieu qu'avec l'accord de l'assemblée des porteurs de parts.

II. Régime fiscal

57L'article 111 b du CGI considère comme revenus distribués les sommes ou valeurs attribuées aux porteurs de parts bénéficaires ou de fondateur au titre de rachat de ces parts qu'elles soient prélevées ou non sur les bénéfices.

Il en est ainsi même si la société, au lieu d'annuler immédiatement les parts rachetées, les conserve dans son portefeuille.

58Mais le prix de rachat ne peut être considéré comme revenu distribué que dans la mesure où il excède la valeur originaire des parts.

En particulier, lorsque les parts ont été attribuées aux actionnaires, à l'occasion d'une réduction de capital motivée par des pertes, et pour compenser cette perte, la valeur initiale des parts est égale au montant du capital abandonné et l'impôt n'est exigible, en cas de rachat, que sur les sommes que les ayants droit reçoivent en sus de cette valeur initiale.

Toutefois, si le rachat intervient en cours de société, il n'échappe à l'impôt que si toutes les réserves autres que la réserve légale ont été auparavant réparties (CGI, art. 112-1° ).

En outre, si aucune valeur n'est attribuée aux parts lors de leur création, l'impôt est exigible sur l'intégralité du prix (RM à M. J.-R. Guyon, député, JO 10 novembre 1950, déb. AN, p. 7599-2).

59Enfin, l'impôt n'est pas dû lorsque le rachat des parts est effectué par la remise gratuite, aux porteurs de ces parts, d'actions émises en représentation d'une incorporation de réserves au capital social.

De même, dans le cas de fusion de deux sociétés anonymes par absorption de l'une par l'autre ou par constitution d'une société nouvelle, l'attribution gratuite d'actions de la société absorbante ou nouvelle aux porteurs de parts bénéficiaires de la société absorbée en conversion de ses parts, est exonérée de l'impôt.

Mais, dans l'un et l'autre cas, les remboursements effectués ultérieurement sur les actions considérées donneront en principe, ouverture à l'imposition.

60Pour l'assiette de l'impôt sur le revenu, le revenu résultant du rachat des parts n'est imposable, entre les mains du dernier porteur, qu'à concurrence de l'excédent du prix de remboursement des parts sur le prix d'acquisition lorsque les parts bénéficiaires ont été acquises pour une somme supérieure à leur valeur originaire (CGI, art. 161 , 2e alinéa).

61Le rachat de parts bénéficiaires ou de fondateur ouvre droit à l'avoir fiscal dans le cas où il a été décidé par les organes compétents de la société et où il intéresse l'ensemble des porteurs de parts.

Si le bénéficiaire du rachat a son domicile ou son siège social à l'étranger, la retenue à la source prévue à l'article 119 bis du CGI et dont le taux est fixé à l'article 187 du même code effectuée par l'établissement payeur est toujours perçue sur la différence entre le prix de rachat et la valeur initiale des parts, même s'il s'agit de parts acquises.