SOUS-SECTION 3 MONTANT DE LA TAXE DUE

SOUS-SECTION 3

Montant de la taxe due

1La taxe due doit correspondre à celle qui aurait été acquittée si chacune des opérations réalisées en suspension avait été imposée. Ainsi, la base d'imposition n'est pas constituée par la valeur du bien qui cesse de relever du régime, mais par la somme des opérations qui ont été réalisées en suspension du paiement de la taxe, compte tenu des déductions qui auraient été effectuées en cas d'opérations successives.

Pour les biens placés sous le régime de l'entrepôt national d'exportation, de l'entrepôt national d'importation ou du perfectionnement actif national, lorsque la Direction générale des douanes et droits indirects a autorisé le transfert du régime, il doit être tenu compte de toutes les opérations effectuées sous les régimes successifs.

2 Aucune taxe n'est due lorsque le bien qui sort du régime d'entrepôt fiscal a été placé sous le régime par le propriétaire en dehors de toute transaction et n'a fait l'objet, pendant son placement, d'aucune livraison et d'aucune prestation de services (cf. exemples en annexe I).

A. LE BIEN N'A FAIT L'OBJET D'AUCUNE LIVRAISON PENDANT SON PLACEMENT SOUS LE RÉGIME D'ENTREPÔT FISCAL

3Conformément à l'article 277 A-II-3-1° du CGI, la sortie du régime d'entrepôt fiscal entraîne le paiement de la TVA exigible au titre de chacune des opérations qui ont été légalement réalisées en suspension du paiement de la taxe du fait du placement du bien sous le régime, c'est-à-dire :

- la taxe exigible au titre de la livraison, de l'importation ou de l'acquisition intracommunautaire qui a eu pour effet direct et immédiat le placement du bien sous le régime ;

- la taxe exigible au titre des prestations de services afférentes à la livraison, l'importation ou l'acquisition intracommunautaire qui a eu pour effet direct et immédiat le placement du bien sous le régime ;

- la taxe exigible au titre des prestations de services qui portent sur le bien sortant du régime et qui ont été effectuées sous ce régime.

4 Remarque : si le bien qui sort du régime d'entrepôt fiscal ne représente qu'une partie des biens placés sous ce régime, la sortie du régime entraîne le paiement de la quote-part de la taxe afférente à ce bien. Cette quote-part est déterminée conformément aux dispositions ci-dessus.

B. LE BIEN A FAIT L'OBJET D'UNE OU PLUSIEURS LIVRAISONS PENDANT SON PLACEMENT SOUS LE RÉGIME D'ENTREPÔT FISCAL

5La sortie du régime d'entrepôt fiscal entraîne le paiement de la TVA exigible au titre de la dernière livraison qui a été légalement réalisée en suspension de taxe (CGI, art. 277 A-II-3-2° ).

6Si des prestations de services ont été réalisées pendant la durée de placement du bien, il y a lieu d'ajouter au montant de cette taxe, en application du même texte, la TVA exigible au titre des seules prestations de services qui ont été effectuées après ou avant cette dernière livraison lorsque le preneur de ces prestations de services est le destinataire de ladite livraison. Il peut s'agir, selon le cas :

-des prestations de services afférentes à la livraison, l'importation ou l'acquisition intracommunautaire qui a eu pour effet direct et immédiat le placement du bien sous le régime ;

- des prestations de services afférentes à l'une des livraisons effectuées sous le régime ;

- des prestations de services portant sur le bien qui ne sont pas afférentes à des opérations de livraison.

7 Remarque : si le bien qui sort du régime d'entrepôt fiscal ne représente qu'une partie des biens placés sous ce régime, la sortie du régime entraîne le paiement de la quote-part de la taxe afférente à ce bien. Cette quote-part est déterminée conformément aux dispositions ci-dessus.

C. OPÉRATIONS FACTURÉES EN DEVISES ÉTRANGÈRES

I. Principe

8Lorsque les éléments servant à déterminer la base d'imposition à la TVA sont exprimés dans une monnaie autre que le franc français, le taux de change à appliquer est celui du dernier taux déterminé par référence au cours constaté sur le marché des changes entre banques centrales et publié par la Banque de France, connu au jour de l'exigibilité de la taxe (CGI, art. 266-1 bis). Cette disposition concerne tous les assujettis qui, dans le cadre de contrats internationaux, facturent et règlent en devises étrangères certaines opérations soumises à la TVA en France (cf. DB 3 B 111, n° 3).

Elle s'applique donc aux opérations effectuées en suspension du paiement de la taxe visées à l'article 277 A du CGI, pour lesquelles l'exigibilité de la TVA est intervenue dans les conditions de droit commun, antérieurement à la sortie du bien du régime d'entrepôt fiscal.

II. Mesure de simplification

9Il est admis que le redevable de la taxe due au moment de la sortie du régime puisse retenir soit le dernier taux déterminé par référence au cours constaté sur le marché des changes entre banques centrales et publié par la Banque de France, connu au jour de la sortie du régime, soit le taux de change calculé à cette date selon les dispositions communautaires en vigueur, pour déterminer la valeur en douane.

ANNEXE

Fonctionnement des régimes d'entrepôts fiscaux

CAS N° 1

Le bien est placé sous entrepôt par son propriétaire ; aucune opération n'est effectuée pendant la durée du placement.

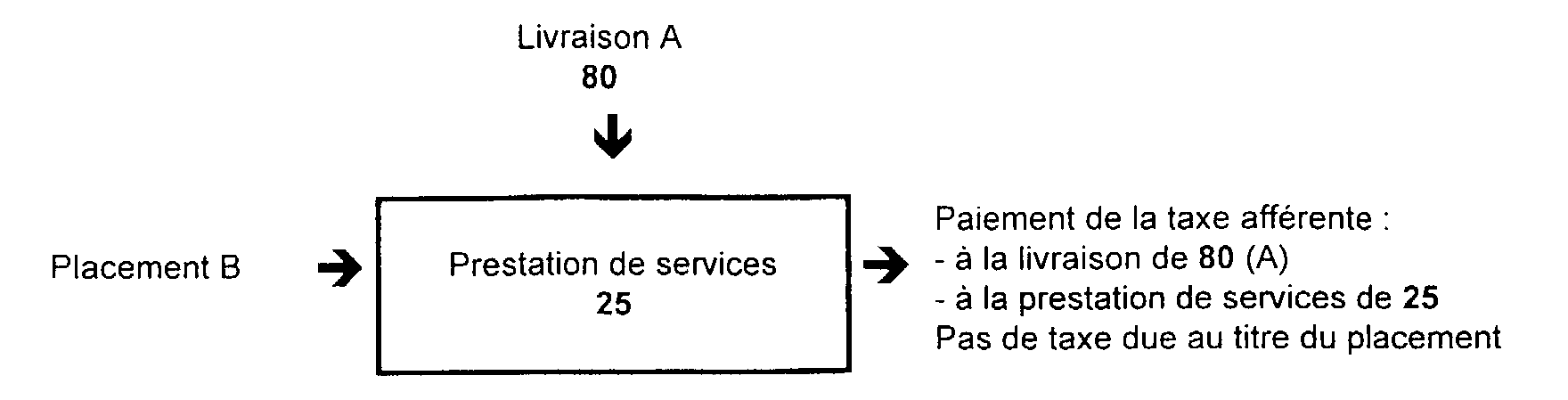

CAS N° 2

Le bien est placé sous entrepôt par son propriétaire ; une prestation de services est effectuée par un tiers pendant la durée du placement.

CAS N° 3

Livraison 1 d'un bien destiné à être placé sous entrepôt ; aucune opération n'est effectuée pendant la durée du placement.

CAS N° 4

Livraison 2 d'un bien destiné à être placé sous entrepôt ; une prestation de services est effectuée par un tiers pendant la durée du placement.

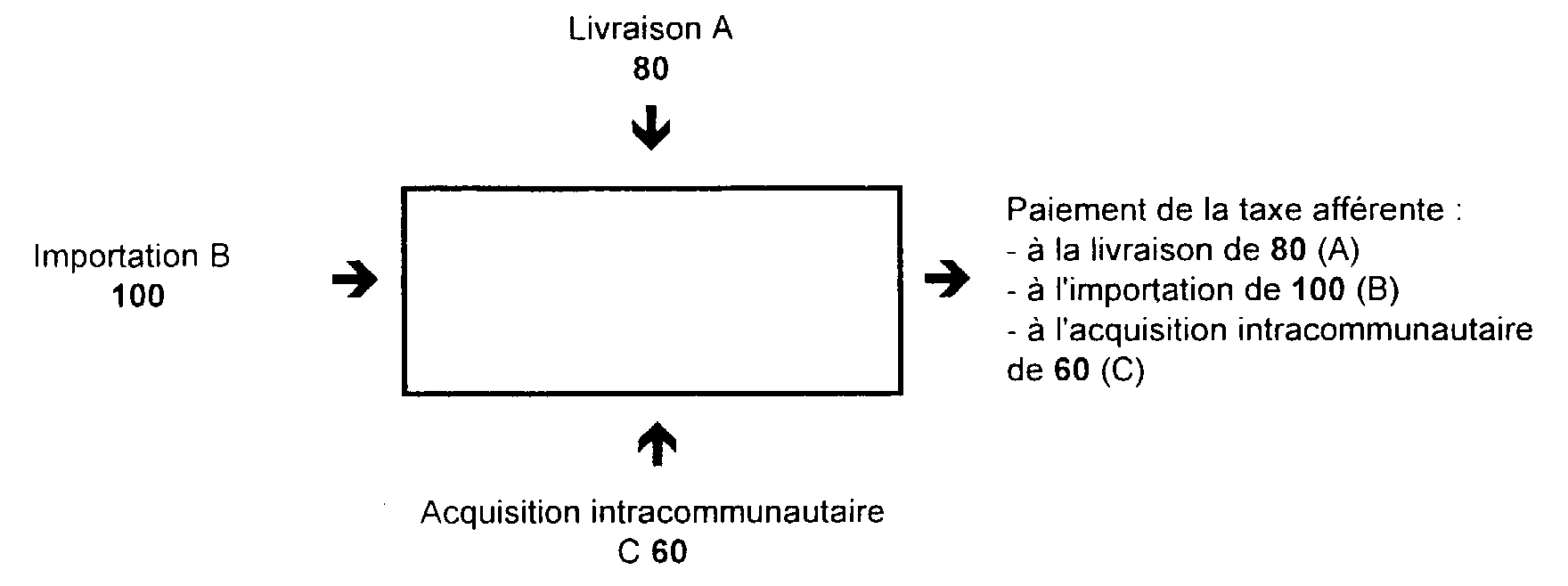

CAS N° 5

Importation 2 , livraison et acquisition intracommunautaire des biens A, B, et C destinés à être placés sous entrepôt ; aucune opération n'est effectuée pendant la durée du placement. Les biens A, B et C sortent en même temps de l'entrepôt.

CAS N° 6

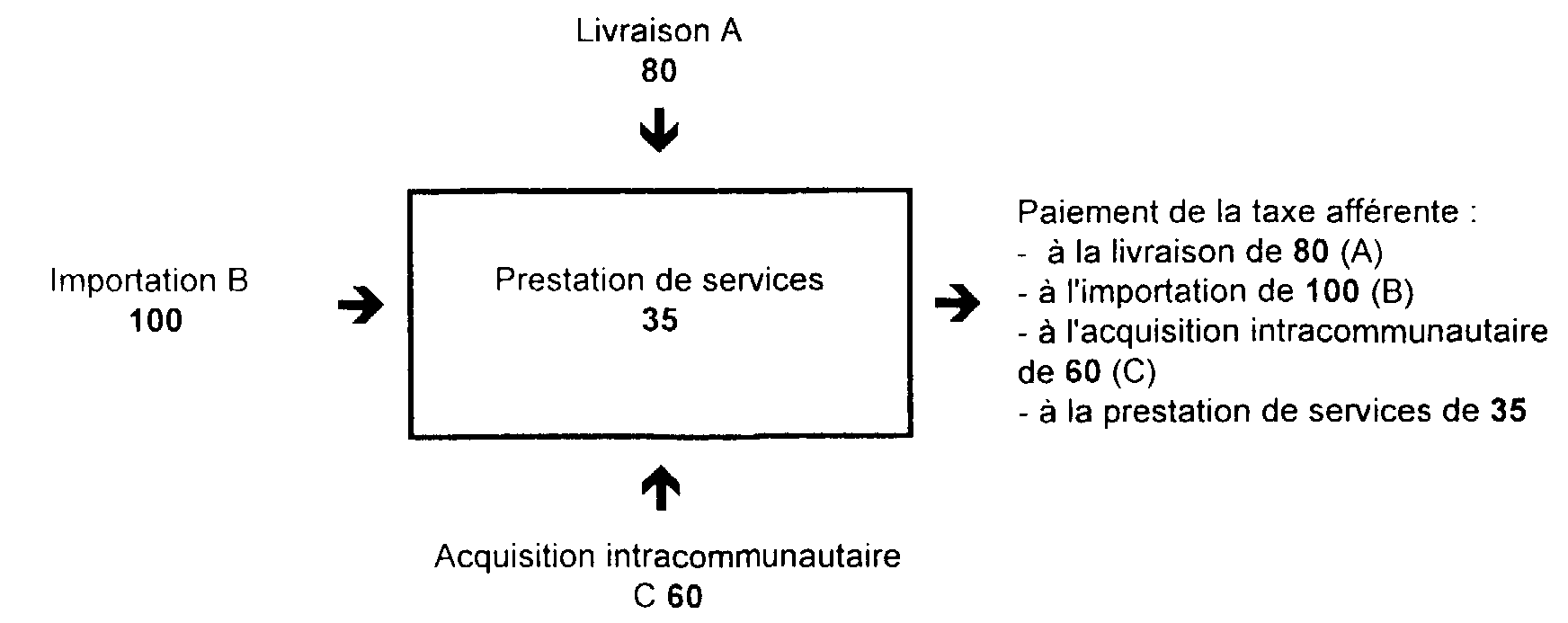

Importation 2 , livraison et acquisition intracommunautaire des biens A, B, et C destinés à être placés sous entrepôt ; une prestation de services est effectuée par un tiers pendant la durée du placement.

Les biens A, B et C sortent en même temps de l'entrepôt.

CAS N° 7

Livraison 3 d'un bien destiné à être placé sous entrepôt ; une livraison est effectuée pendant la durée du placement.

CAS N° 8

Livraison 3 d'un bien destiné à être placé sous entrepôt ; deux livraisons consécutives sont effectuées pendant la durée du placement.

CAS N° 9

Livraison 3 d'un bien destiné à être placé sous entrepôt ; deux livraisons consécutives sont effectuées pendant la durée du placement.

CAS N° 10

Un opérateur :

- se fait livrer un bien A destiné à être placé sous entrepôt ;

- place un bien B lui appartenant sous entrepôt.

Les biens A et B font l'objet d'une prestation de services de montage effectuée pendant la durée du placement par un prestataire, qui aboutit à la création d'un bien nouveau.

L'opérateur sort les biens assemblés de l'entrepôt.

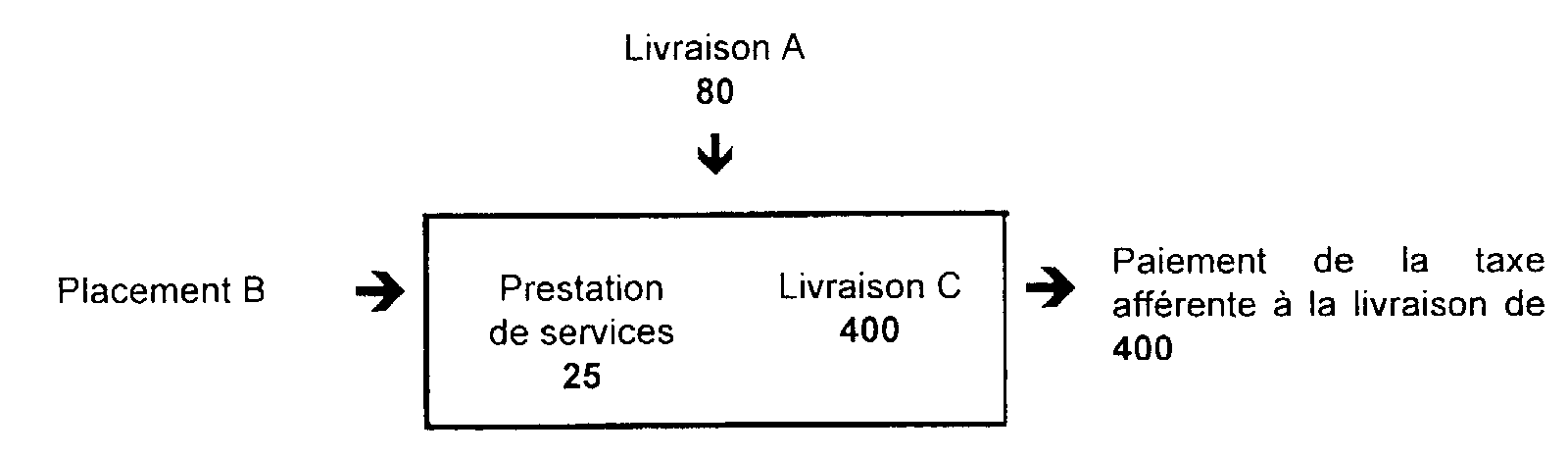

CAS N° 11

Un opérateur :

- se fait livrer un bien A destiné à être placé sous entrepôt ;

- place un bien B lui appartenant sous entrepôt.

Les biens A et B font l'objet d'une prestation de services de montage effectuée pendant la durée du placement par un prestataire, qui aboutit à la création d'un bien nouveau C.

L'opérateur livre le bien C sous entrepôt pour un montant de 400.

1 Même solution s'il s'agit d'une importation ou d'une acquisition intracommunautaire. En cas d'importation, le bien a fait l'objet d'une mise en libre pratique avant le placement sous entrepôt.

2 Même solution s'il s'agit d'une importation ou d'une acquisition intracommunautaire. En cas d'importation, le bien a fait l'objet d'une mise en libre pratique avant le placement sous entrepôt.

3 Même solution s'il s'agit d'une importation ou d'une acquisition intracommunautaire. En cas d'importation, le bien a fait l'objet d'une mise en libre pratique avant le placement sous entrepôt.