SOUS-SECTION 2 DISPOSITIONS PARTICULIÈRES À CHAQUE CATÉGORIE D'ENTREPÔT FISCAL

SOUS-SECTION 2

Dispositions particulières à chaque catégorie d'entrepôt fiscal

A. ENTREPÔT NATIONAL D'EXPORTATION

1Seuls les biens pris sur le marché intérieur ou communautaire et qui doivent être exportés à destination d'un État ou d'un territoire n'appartenant pas à la Communauté européenne, d'un territoire d'un autre État membre de la Communauté européenne mentionné à l'article 256-0 du CGI (cf. DB 3 A 2, n° 6 ) ou d'un département d'outre-mer sont admissibles sous ce régime.

2 Les biens importés, originaires ou en provenance d'un État ou d'un territoire n'appartenant pas à la Communauté européenne ou d'un département d'outre-mer, ne peuvent donc pas être placés sous l'entrepôt national d'exportation.

3Par ailleurs, lorsqu'ils sortent du régime d'entrepôt national d'exportation sous lequel ils étaient placés, les biens doivent, en principe, être exportés. Toutefois, à titre exceptionnel et dans des cas dûment justifiés, le service des douanes peut autoriser la sortie des biens considérés sur le marché national.

B. ENTREPÔT NATIONAL D'IMPORTATION

4Seuls les biens importés, originaires ou en provenance d'un État ou d'un territoire n'appartenant pas à la Communauté européenne, d'un territoire d'un autre État membre de la Communauté européenne mentionné à l'article 256-0 du CGI ou d'un département d'outre-mer sont admissibles sous ce régime.

5 Les biens pris sur le marché intérieur ou communautaire ne peuvent donc pas être placés sous l'entrepôt national d'importation.

C. PERFECTIONNEMENT ACTIF NATIONAL

6Seuls les biens importés, originaires ou en provenance d'un État ou d'un territoire n'appartenant pas à la Communauté européenne, d'un territoire d'un autre État membre de la Communauté européenne mentionné à l'article 256-0 du CGI ou d'un département d'outre-mer, sont admissibles sous ce régime. Ces biens sont destinés à faire l'objet d'une ou plusieurs des opérations suivantes :

- ouvraison, y compris le montage, l'assemblage et l'adaptation à d'autres biens ;

- transformation ;

- réparation, y compris la remise en état et la mise au point ;

- utilisation du bien dans un processus de fabrication en vue de permettre ou de faciliter l'obtention de produits destinés à l'exportation même si les biens disparaissent au cours de l'opération.

7Après la réalisation de ces opérations, ces biens doivent être exportés à destination d'un État ou d'un territoire n'appartenant pas à la Communauté européenne, d'un territoire d'un autre État membre de la Communauté européenne mentionné à l'article 256-0 du CGI ou d'un département d'outre-mer Toutefois, à titre exceptionnel et dans des cas dûment justifiés, le service des douanes peut autoriser la sortie des biens considérés sur le marché national.

8 Les biens pris sur le marché intérieur ou communautaire ne peuvent donc pas être placés sous le perfectionnement actif national.

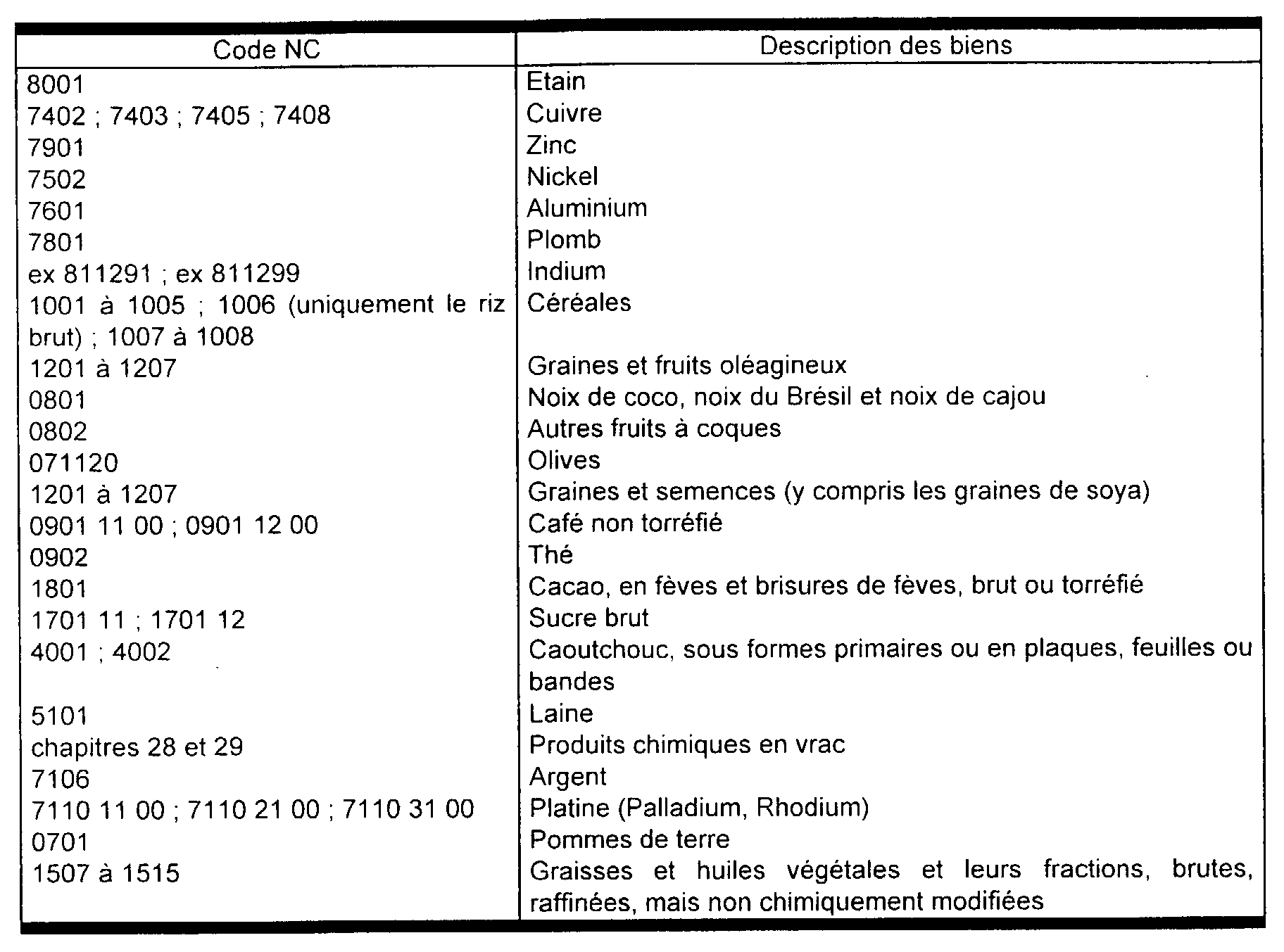

D. ENTREPÔT DE STOCKAGE DE BIENS NÉGOCIÉS SUR UN MARCHÉ Á TERME INTERNATIONAL

9Les biens ci-après, de toute origine ou provenance, qui font l'objet de cotations sur un marché à terme international situé en France ou à l'étranger sont admissibles sous ce régime :

E. ENTREPÔT DESTINÉ Á LA FABRICATION DE BIENS RÉALISÉE EN COMMUN PAR DES ENTREPRISES, DONT UNE AU MOINS N'A PAS D'ÉTABLISSEMENT EN FRANCE, EN EXÉCUTION D'UN CONTRAT INTERNATIONAL FONDÉ SUR LE PARTAGE DE CETTE FABRICATION ET LA PROPRIÉTÉ INDIVISE DES BIENS PRODUITS ENTRE LES ENTREPRISES CONTRACTANTES

10Tout bien est admissible sous ce régime, quelle que soit son origine ou sa provenance. Ces biens sont destinés, en exécution d'un contrat international, à faire l'objet d'une ou plusieurs des opérations suivantes :

- ouvraison, y compris le montage, l'assemblage et l'adaptation à d'autres biens ;

- transformation ;

- réparation, y compris la remise en état et la mise au point ;

- utilisation dans un processus de fabrication en vue de permettre ou de faciliter l'obtention des produits fabriqués, même si les biens disparaissent au cours de l'opération.

11En principe, la fabrication réalisée en commun doit résulter d'un seul contrat (bilatéral ou multilatéral). Il est cependant admis qu'elle puisse résulter de plusieurs contrats, dès lors que la condition d'indivision entre les différents contractants est remplie. Cette condition est remplie lorsque les entreprises contractantes demeurent propriétaires de la partie du bien qu'elles ont produit ou d'une quote-part du bien livré jusqu'à la livraison de celui-ci au client final.

12Une des entreprises contractantes au moins ne doit pas avoir d'établissement en France. Elle est dispensée de désigner un représentant si elle ne réalise que des opérations mentionnées à l'article 277 A-I du CGI (CGI, art. 289 A-I, 2e alinéa).