SOUS SECTION 3 RECTIFICATIONS À OPÉRER PAR LA SOCIÉTÉ MÈRE EN VUE D'ASSURER LA NEUTRALITÉ DE CERTAINES OPÉRATIONS ENTRE DES SOCIÉTÉS DU GROUPE OU D'ÉVITER UN CUMUL D'AVANTAGES FISCAUX

b. Moins-value nette partielle dégagée par l'apport des éléments amortissables. Cessions de biens amortissables.

158La solution selon laquelle la moins-value afférente aux éléments amortissables apportés lors d'une opération de fusion placée sous le régime de l'article 210 A du CGI est reportée sur les résultats de la société absorbante, n'était pas applicable, compte tenu des dispositions de l'article 223 L-6 a du même Code.

L'article 223 L-6 a du CGI ayant été abrogé par l'article 26 de la loi de finances rectificative pour 1990 (loi n° 90-1169 du 29 décembre 1990), la solution mentionnée ci-dessus est applicable aux fusions et opérations assimilées réalisées à compter du 1er janvier 1991.

2. Calcul des plus-values ou moins-values ultérieures afférentes à des cessions à l'intérieur du groupe d'éléments apportés par une autre société du groupe ou des titres remis en contrepartie de l'apport.

159En cas de cession entre sociétés du groupe de biens reçus à l'occasion d'opérations de fusion, d'apport ou de scission réalisées pendant leur période d'intégration, par des sociétés du même groupe et placées sous le régime prévu à l'article 210 A du CGI. les dispositions de l'article 223 F du même Code et de l'article 46 quater-0 ZH de l'annexe III audit Code s'appliquent de la manière suivante.

a. Cession de biens amortissables.

1° Apport puis cession de biens amortissables entre sociétés du groupe.

160L'apport entre deux sociétés du groupe de biens amortissables qui est soumis au régime de faveur des fusions, ne peut bénéficier du régime de l'article 223 F. En outre un tel apport entraîne la réintégration des plus-values ou moins-values de cession antérieure entre sociétés du groupe qui ont été neutralisées en application de l'article 223 F.

161Il est rappelé que les plus-values d'apport placé sous le régime défini à l'article 210 A sont rapportées au résultat de la société absorbante ou bénéficiaire de l'apport selon les modalités prévues à l'article 210 A-3 d du CGI.

162La plus-value ou la moins-value qui n'est pas retenue pour le calcul du résultat ou de la plus-value ou moins-value nette à long terme d'ensemble est égale à la plus-value ou la moins-value de cession réalisée par la société cédante et déterminée par différence entre le prix de cession et la valeur d'apport du bien (art. 210 A-3 d du CGI).

Pour le calcul du montant des suppléments d'amortissements pratiqués par la société cessionnaire, qui doit être réintégré au titre de chaque exercice par la société mère, il y a lieu de retenir comme valeur nette du bien cédé la valeur attribuée à ce bien lors de l'apport antérieur par une autre société du groupe, diminuée des amortissements déduits par la société bénéficiaire des apports et, le cas échéant, de ceux différés en contravention aux dispositions de l'article 39 B du CGI.

En cas de cessions successives de ce bien à l'intérieur du groupe, cette valeur nette est bien entendu diminuée, lors de chaque cession, d'une somme égale aux amortissements admis en déduction du résultat d'ensemble depuis la précédente cession (cf. n° 137 ).

163Si le bien cédé à l'intérieur du groupe fait ultérieurement l'objet d'un nouvel apport à une autre société du même groupe placé sous le régime de l'article 210 A du CGI, la valeur nette à retenir lors de cessions postérieures à cette opération est calculée par référence à la valeur attribuée au bien lors du dernier apport. La société mère doit alors comprendre dans le résultat ou la plus-value ou moins-value nette à long terme d'ensemble de l'exercice de l'apport, la plus-value ou la moins-value qui n'a pas été antérieurement prise en compte en application du premier alinéa de l'article 223 F du CGI (cf. n° 126 ).

164 Exemple. - Dans le cadre d'une opération d'apport partiel d'actif, une société A, membre d'un groupe, reçoit au 1er janvier 1989 de la société B du même groupe un bien amortissable sur dix ans. L'opération est placée sous le régime de l'article 210 A du CGI ; la valeur d'apport est de 10 000, la plus-value d'apport s'élève à 3 000.

Le 31 décembre 1991, A cède le bien X à une société C du même groupe pour un prix de 12 000. C décide de l'amortir sur dix ans.

L'imposition de la plus-value d'apport et de la plus-value de cession s'établit ainsi : Résultat de A :

• Application de l'article 210 A du CGI :

- étalement de l'imposition de la plus-value d'apport de 1989 à 1993 (600 par an) ;

- plus-value de cession à C : 12 000- (10 000 - 3 000) = 5 000. Résultat d'ensemble :

• Exercice 1991 :- 5 000 au titre de la plus-value de cession comprise dans le résultat de A.

• Exercices suivants (1992 à 2001) : + 500 au titre des suppléments d'amortissements calculés ainsi :

2° Cession puis apport de biens amortissables entre sociétés du groupe.

165Il résulte de l'article 23-II-3 de la loi de finances pour 1990 (loi n° 89-935 du 29 décembre 1989), qui complète le deuxième alinéa de l'article 223 F du code général des impôts, que si un bien cédé à l'intérieur du groupe fait ultérieurement l'objet d'un apport (fusion ou apport partiel d'actif) placé sous le régime de l'article 210 A du code déjà cité, la société mère doit alors comprendre dans le résultat ou la plus ou moins-value nette à long terme d'ensemble de l'exercice de l'apport la plus ou moins-value qui n'a pas été antérieurement prise en compte en application du premier alinéa de l'article 223 F et qui n'a pas encore été réintégrée.

En application de l'article 223 F, deuxième alinéa, modifié du code et de l'article 2 du décret n° 90-552 du 3 juillet 1990 (CGI, annexe III, article 46 quater-0 ZH -lll), la plus ou moins-value à rapporter au résultat ou à la plus ou moins-value nette à long terme d'ensemble se calcule selon les modalités identiques à celles prévues en cas de sortie du groupe d'une des sociétés qui ont cédé une immobilisation à une autre société du groupe ou lors de la sortie du groupe de la société qui est propriétaire de cette immobilisation.

En ce qui concerne la qualification fiscale de cette plus-value ou moins-value (court terme ou long terme), il convient de se reporter ci-avant n°s 151 et suiv.

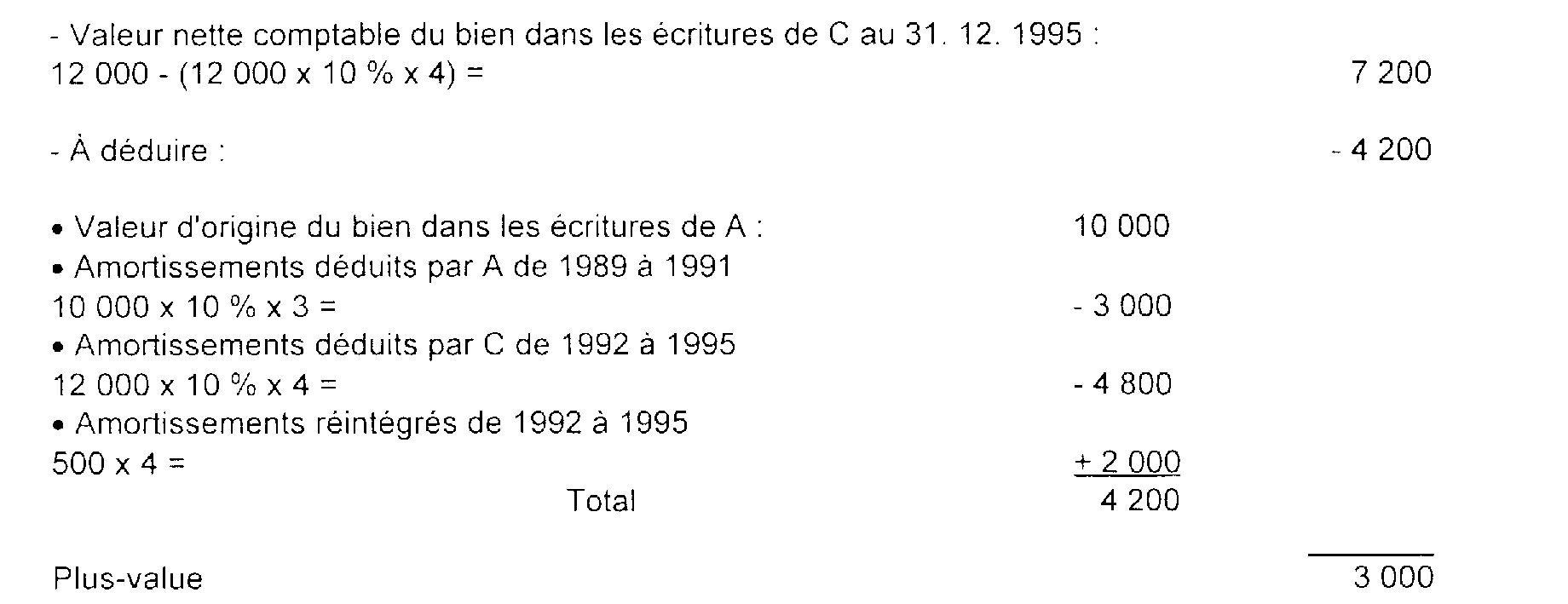

166Exemple :

Hypothèse :

Dans le cadre d'une opération d'apport partiel d'actif, une société A, membre d'un groupe, reçoit au 1er janvier 1989 de la société B du même groupe un bien amortissable sur 10 ans. L'opération est placée sous le régime de l'article 210 A du code général des impôts ; la valeur d'apport est de 10 000, la plus-value d'apport s'élève à 3 000.

Le 31 décembre 1991, A cède le bien X à une société C du même groupe pour un prix de 12 000. C décide de l'amortir sur 10 ans.

En outre il est supposé que la société C apporte le bien X à une autre société du groupe le 31.12.1995. L'apport est placé sous le régime de l'article 210 A.

Solution :

La société mère devra, en application du deuxième alinéa de l'article 223 F, rapporter à la plus ou moins-value nette d'ensemble de l'exercice 1995 la plus-value non retenue lors de sa réalisation, sous déduction du supplément d'amortissement réintégré par la société mère en application du premier alinéa de l'article 223 F.

Cette somme se calcule ainsi :

La plus-value initialement non retenue était à court terme à hauteur de 3 000 et à long terme à hauteur de 2 000. Cette plus-value doit être diminuée des suppléments d'amortissements réintégrés en application du premier alinéa de l'article 223 F du code général des impôts. Les réintégrations s'imputent d'abord sur la plus-value à court terme puis sur la plus-value à long terme.

La société mère devra donc rapporter :

- au résultat d'ensemble : 3 000 - 2 000 = 1 000.

- la plus ou moins-value nette à long terme d'ensemble : 2 000.

b. Cession de biens non amortissables.

167L'apport entre deux sociétés du groupe de biens non amortissables qui est soumis au régime de faveur des fusions ne peut bénéficier du régime de l'article 223 F. Au demeurant, sous le régime applicable avant l'entrée en vigueur de l'article 23 de la loi de finances pour 1990, lorsque le bien apporté avait auparavant fait l'objet d'une cession entre sociétés du groupe, il était mis fin au report d'imposition résultant du premier alinéa de l'article 223 F dans la mesure où l'apport entraînait la sortie du groupe de la société absorbée ou apporteuse. Désormais, dans la situation évoquée, l'apport placé sous le régime prévu au 1 de l'article 210 A n'entraîne pas la remise en cause du sursis d'imposition afférent à la cession antérieure, sauf pour la société absorbée en cas de fusion. Les opérations successives d'apport et de cession entre sociétés du groupe portant sur un bien non amortissable peuvent donc bénéficier des reports d'imposition prévus aux articles 223 F et 210 A du CGI.

168En application des dispositions de l'article 210 A-3 c du CGI, la société cédante calcule les plus-values réalisées à l'occasion de la cession de biens non amortissables qui lui ont été antérieurement apportés par d'autres sociétés du groupe, d'après la valeur que ces biens avaient, du point de vue fiscal, dans les écritures de la société absorbée.

Lorsque ces biens sont cédés à d'autres sociétés du groupe, la plus-value ou moins-value qui n'est pas retenue par la société mère pour le calcul du résultat ou de la plus-value ou moins-value nette à long terme d'ensemble est égale à la plus-value acquise ou à la moins-value subie depuis la date d'inscription des biens au bilan de la société absorbée 1 .

En conséquence, la plus-value ou la moins-value dont l'imposition est reportée en application du premier alinéa de l'article 223 F du CGI ne comprend pas la fraction de plus-value ou de moins-value calculée par la société cédante qui correspond :

- aux amortissements exceptionnels ou aux provisions de la société absorbée qui n'ont pas été soumis à l'impôt lors de la fusion ;

- aux plus-values antérieures à la fusion qui sont demeurées en report d'imposition lors de cette opération (par exemple : plus-value afférente à un apport antérieur à la fusion, plus-value afférente à un échange de titres sans soulte).

La plus-value ou la moins-value qui est neutralisée est donc égale à la différence entre le prix de cession et la valeur réelle que les biens cédés avaient, pour la société absorbée, lors de leur acquisition.

169Si les biens cédés à l'intérieur du groupe font ultérieurement l'objet d'un nouvel apport à une autre société du même groupe placé sous le régime de l'article 210 A du CGI, la valeur à retenir lors des cessions postérieures à cette opération est la valeur que ces biens avaient lors de la cession précédant le dernier apport.

170 Exemple n° 1.

Hypothèse : Une société A d'un groupe reçoit en N d'une société E extérieure à ce groupe un terrain compris dans un apport placé sous le régime de l'article 210 A. La valeur d'apport est de 800 000 et la valeur d'origine chez E était de 500 000. Par la suite ce terrain fait l'objet des transactions suivantes :

En N + 2, A l'apporte, sous le bénéfice de l'article 210 A, à une autre société B membre du groupe pour une valeur de 1 350 000.

En N + 3, le terrain fait l'objet d'une vente à une société C du même groupe pour un prix de 1 650 000.

En N + 5, il est compris dans un nouvel apport bénéficiant du régime de l'article 210 A réalisé au profit d'une société D également membre du groupe. La valeur d'apport est de 2 000 000.

En N + 8, D cède le terrain hors du groupe pour un prix de 2 600 000.

Solution : La plus-value de cession réalisée par la société B est calculée d'après la valeur du terrain dans les écritures de la société E en application du c du 3 de l'article 210 A.

Elle est égale à : 1 650 000 - 500 000 = 1 150 000 ; cette plus-value est comprise parmi les plus-values nettes à long terme réalisées par la société B et prises en compte dans la plus ou moins-value nette à long terme d'ensemble.

En application de la première phrase de l'article 223 F, la fraction de la plus-value qui est neutralisée dans le résultat d'ensemble est celle réalisée depuis l'inscription du bien au bilan de la société A, soit : 1 650 000 - 800 000 = 850 000.

Le solde de la plus-value soit 300 000, reste compris dans la plus ou moins-value nette à long terme d'ensemble.

L'apport de la société C à la société D n'entraîne pas la réintégration de la plus-value en sursis d'imposition (850 000). La plus-value d'apport (350 000) bénéficie du régime de l'article 210 A et n'est pas imposée ; elle ne peut être placée sous le régime de l'article 223 F.

La plus-value de cession réalisée par la société D est calculée d'après la valeur du terrain dans les écritures de C en application du c du 3 de l'article 210 A.

Elle est égale à 2 600 000 - 1 650 000 = 950 000.

Cette plus-value est comprise dans la plus ou moins-value nette de la société cédante et par conséquent dans la plus ou moins-value nette d'ensemble. En outre, la société mère doit comprendre dans la plus ou moins-value nette d'ensemble, la plus-value neutralisée lors de la cession du terrain entre les sociétés B et C soit 850 000. '

171 Exemple n° 2.

L'actif d'une société A membre d'un groupe se compose notamment d'un terrain acquis en 1984 pour 1 000 000 F et d'actions d'une tierce société reçues lors de l'échange des actions d'une autre société réalisé dans le cadre d'une offre publique d'échange en 1988 (valeur des actions acquises en 1985 et remises à l'échange : 400 000 ; valeur d'échange : 500 000).

Le terrain a donné lieu à la constitution d'une provision pour dépréciation de 200 000 F.

La société A est absorbée, sous le régime spécial des fusions, par une société B du même groupe. Le terrain est apporté pour 750 000 F et les titres pour 550 000 F.

Ultérieurement, la société B cède à une société C du même groupe le terrain pour 1 250 000 F et les titres pour 600 000 F.

Les plus-values dégagées par cette cession sont égales :

• en ce qui concerne le terrain :

À concurrence de 200 000 F, la plus-value sur le terrain correspond à la provision constituée par A et doit donc être rattachée aux bénéfices d'exploitation de B ;

• en ce qui concerne les titres :

La plus-value totale dégagée par B soit 650 000 est :

- une plus-value à long terme à hauteur de 450 000 ;

- comprise dans les bénéfices de B à hauteur de 200 000.

Pour la détermination du résultat d'ensemble, la société mère n'a aucune rectification apporter au résultat de B du fait de la reprise de la provision sur le terrain constituée par A.

Pour la détermination de la plus-value nette à long terme d'ensemble, la plus-value de B qui n'est pas retenue en application de l'article 223 F du CGI est égale à 350 000 F dont :

- pour le terrain : 1 250 000 - 1 000 000 = 250 000 ;

- pour les titres : 600 000 - 500 000 = 100 000.

1 La plus-value de cession de ce bien par la société absorbante est déterminée d'après sa valeur à cette date.