SOUS-SECTION 2 DÉTERMINATION DES RÉSULTATS ET DES PLUS-VALUES OU MOINS-VALUES NETTES À LONG TERME DES SOCIÉTÉS DU GROUPE

SOUS-SECTION 2

Détermination des résultats et des plus-values ou

moins-values nettes à long terme des sociétés du groupe

A. PRINCIPE : APPLICATION DES REGLES DE DROIT COMMUN

1Conformément aux dispositions de l'article 223 B du CGI, les résultats de chacune des sociétés du groupe prise en compte pour la détermination du résultat d'ensemble sont déterminés dans les conditions de droit commun.

2En application de l'article 223 D de ce Code, les sociétés du groupe sont tenues de déterminer leur plus-value ou moins-value nette à long terme de chaque exercice selon les règles normalement prévues pour les plus-values professionnelles par les articles 39 duodecies à 39 quindecies du même Code. Elles peuvent notamment utiliser le montant de leur plus-value à long terme pour compenser le déficit de l'exercice. Le déficit ainsi annulé ne peut pas être retenu par la société mère pour le calcul du résultat d'ensemble.

3Le cas échéant, il y a lieu de faire application des dispositions de l'article 217 bis du Code déjà cité pour les exploitations situées dans les départements d'outre-mer qui peuvent bénéficier de ces dispositions.

B. RÈGLES PARTICULIÈRES

I. Non-application de l'article 214 A du CGI

4Les dispositions de cet article ne sont pas applicables aux sommes allouées à titre de dividendes par des sociétés du groupe à d'autres sociétés du même groupe (art. 223 L-1 du CGI).

L'article 214 A du CGI ayant été abrogé, cette disposition est devenue sans objet pour les exercices ouverts à compter du 1er janvier 1992 : loi n° 92-1376 du 30 décembre 1992, art. 13.

II. Modalités d'imputation des déficits antérieurs d'une société du groupe sur ses bénéfices

5Aux termes de l'article 223-1-1-a du CGI, les déficits subis par une société au titre d'exercices antérieurs à son entrée dans le groupe, y compris la fraction de ces déficits correspondant aux amortissements régulièrement comptabilisés mais réputés différés en période déficitaire, ne sont imputables que sur son propre bénéfice. Cette imputation est en outre limitée par les dispositions de l'article 223-1-4 du CGI.

Elle s'effectue dans les conditions suivantes.

1. Le déficit s'impute sur le bénéfice de la société après amortissement.

6Les déficits subis par une société au titre d'un exercice sont déduits des bénéfices des exercices suivants dans les conditions prévues au troisième alinéa de l'article 209-I du CGI.

Conformément à la jurisprudence du Conseil d'État (arrêt du 11 mars 1988, n° 48.646), le bénéfice à prendre en considération s'entend après déduction des amortissements de l'exercice.

Cette règle s'applique donc aux déficits et amortissements réputés différés antérieurs à l'entrée de la société dans le groupe. Ceux-ci ne peuvent être imputés que sur le bénéfice 1 de la société après déduction des amortissements de l'exercice conformément au premier alinéa de l'article 223-1-1-a du CGI.

La solution de tempérament exposée dans le titre 2 de la présente division (H 2212, n°s 47 et suivants ) pour la généralité des entreprises 2 , n'est pas applicable pour l'imputation des déficits antérieurs à l'entrée d'une société dans le groupe.

2. L'imputation du déficit est limitée dans certaines situations.

7L'article 223-1-4 du CGI prévoyait, dans sa rédaction initiale, que pour l'imputation des déficits et moins-values nettes à long terme subis par une société du groupe au titre d'exercices antérieurs à son entrée dans le groupe, le bénéfice et la plus-value nette à long terme de cette société sont diminués, le cas échéant, du montant des profits ou des plus-values à long terme qui résultent des abandons de créances consentis par une autre société du groupe, des cessions visées à l'article 223 F ainsi que d'une évaluation libre des éléments d'actif de cette société.

La loi de finances pour 1990 (loi n° 89-935 du 29 décembre 1989) a complété ce dispositif. Elle précise en effet que le bénéfice ou la plus-value nette de la société sur lesquels s'impute le déficit ou la moins-value nette à long terme antérieur à l'entrée dans le groupe de cette société est également diminué du montant des plus-values de cession d'immobilisations non amortissables qui ont fait l'objet d'un apport ayant bénéficié des dispositions de l'article 210 A ainsi que des plus-values d'apport d'immobilisations amortissables réintégrées en application du d du 3 du même article.

a. Eléments exclus du bénéfice d'imputation (autres que les plus-values provenant d'apports antérieurs).

8Les dispositions de l'article 223-1-4 du CGI limitent les possibilités d'imputation des déficits subis par les sociétés du groupe avant leur entrée dans le groupe lorsque leurs bénéfices postérieurs à cette entrée comprennent des profits ou des plus-values qui font l'objet de rectifications par la société mère pour la détermination du résultat d'ensemble. Il s'agit des profits qui résultent des abandons de créances consentis par d'autres sociétés du groupe, des plus-values de cessions d'immobilisations entre sociétés du groupe [plus-values à court terme], des profits correspondant à la cession entre sociétés du groupe de titres exclus du régime des plus-values et des résultats de transferts de titres en cas de cession entre sociétés du groupe (cf. H 6623 ).

De même, les sociétés du groupe ne peuvent pas imputer leurs déficits antérieurs à leur entrée dans le groupe à hauteur du profit résultant de la réévaluation de leurs immobilisations effectuée pendant la période d'intégration de leurs résultats.

Ces dispositions constituent des exceptions à la règle selon laquelle les sociétés membres du groupe doivent déterminer leurs résultats selon le droit commun.

Les filiales du groupe doivent donc avoir connaissance du périmètre d'intégration retenu par la société mère au titre de chaque exercice. En effet, la limitation d'imputation prévue par ces dispositions doit être effectuée par chaque société au niveau de son résultat propre et ne fait pas l'objet d'une rectification du résultat d'ensemble.

9En conséquence, les sociétés du groupe doivent calculer le montant des déficits antérieurs à imputer sur leur bénéfice.

Ce montant est égal à ce bénéfice diminué :

- des profits correspondant aux abandons de créances ou subventions directes ou indirectes reçus d'autres sociétés du groupe ;

- des plus-values à court terme réalisées lors de la cession d'immobilisations à d'autres sociétés du groupe ; à cet égard il n'est pas opéré de compensation avec les moins-values ;

- de la plus-value de réévaluation libre des éléments d'actif ;

- des profits correspondant à la cession entre sociétés du groupe de titres exclus du régime des plus-values par l'article 219 du CGI ;

- des profits correspondant au résultat de transfert d'un compte de titres de participation à un compte de titres de placement, ou inversement, neutralisé en application de l'article 223 F, en cas de cession entre sociétés du groupe (article 21 de la loi de finances rectificative pour 1996).

Pour la détermination du résultat imposable de la société, le déficit ainsi déterminé est déduit du montant de son bénéfice non diminué des profits ou plus-values mentionnés ci-dessus.

Le montant des déficits qui n'ont pas pu être imputés en application de ce calcul demeure reportable sur les résultats ultérieurs de la société, sous réserve de la limitation du délai de report prévu au troisième alinéa de l'article 209-I du CGI.

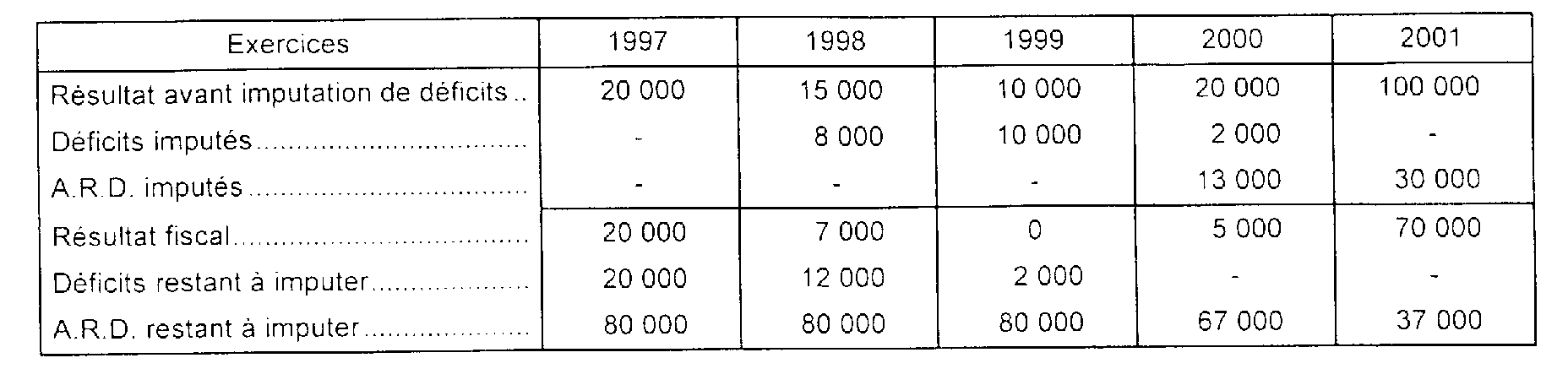

10 Exemple. - Une société A membre d'un groupe à compter de 1997 dispose de déficits antérieurs reportables d'un montant de 100 000 répartis de la manière suivante :

Les résultats de la société A au titre des exercices 1997 à 2001 sont les suivants

Le montant des déficits antérieurs que la société A peut imputer sur ses bénéfices s'établit ainsi :

Exercice 1997 : 20 000 - 50 000 = - 30 000 ; le déficit antérieur ne peut donc pas être imputé.

Exercice 1998 : 15 000 - 7 000 = 8 000, provenant à hauteur de 5 00C de 1994 et de 3 000 de 1995.

Exercice 1999 : 10 000, provenant à hauteur de 2 000 de 1995 et de 8 000 de 1996.

Exercice 2000 : 20 000 - 5 000 = 15 000, provenant à hauteur de 2 000 de 1996 et de 13 000 des ARD.

Exercice 2001 : 100 000 - 70 000 = 30 000, provenant des ARD antérieurs.

Compte tenu de ces imputations, les résultats imposables de la societé A sont donc égaux à :

Pour la détermination du résultat d'ensemble, la société mère devra rapporter aux résultats de A les rectifications suivantes :

b. Plus-values provenant d'apports antérieurs placés sous le régime des fusions.

1° Plus-value de cession de biens non amortissables ayant fait l'objet d'un apport placé sous le régime de l'article 210 A du CGI.

11En application du 3 du c de l'article 210 A du CGI, les plus-values afférentes à la cession de biens non amortissables reçus par apport ayant bénéficié du régime prévu par ce texte sont égales à la différence entre le prix de cession et la valeur d'origine des biens chez la société apporteuse.

Cette plus-value est exclue du bénéfice d'imputation. Toutefois, il est admis de n'exclure que la seule partie de la plus-value de cession égale à la différence entre la valeur d'apport et la valeur d'origine chez la société apporteuse, si le bien est cédé à une société non membre du groupe.

Il est admis d'appliquer la limitation du bénéfice d'imputation aux cessions de biens reçus par apport réalisé à compter du 1er janvier 1989.

2° Plus-values réintégrées en application du d du 3 de l'article 210 A du CGI.

12Il s'agit des plus-values qui résultent de l'apport de biens amortissables ayant bénéficié du régime de faveur que la société absorbante ou bénéficiaire de l'apport doit réintégrer dans ses bénéfices imposables.

En application de l'article 223-1-4 du CGI, ces plus-values doivent être déduites du bénéfice d'imputation des déficits reportables d'exercices antérieurs à l'entrée de la société dans le groupe.

Il est admis d'appliquer cette disposition aux plus-values qui résultent d'apports réalisés à partir du 1er janvier 1989.

3. Sort des déficits antérieurs en cas de fusion ou opération assimilée.

13L'article 26 de la loi de finances rectificative pour 1990 (loi n° 90-1169 du 29 décembre 1990) a supprimé les agréments ministériels mentionnés à l'article 223 L-6 a du CGI qui concernaient les reports déficitaires des sociétés du groupe affectées par des opérations de restructuration.

En effet, le premier alinéa de l'article 223 L-6 a du CGI prévoyait que le maintien du droit au report des déficits dont une société du groupe a bénéficié en application du II de l'article 209 du CGI était subordonné, pour les déficits qui n'avaient pas été déduits avant l'entrée de cette société dans le groupe, à un nouvel agrément.

Le deuxième alinéa de l'article 223 L-6 a déjà cité prévoyait que le report sur leurs propres résultats des déficits et amortissements réputés différés des sociétés membres d'un groupe, antérieurs à leur entrée dans ce groupe, était subordonné à un agrément lorsqu'elles participaient à des opérations de fusion ou d'apport.

L'article 223 L-6 a du CGI a été abrogé par l'article 26 de la loi de finances rectificative pour 1990.

L'agrément prévu au premier alinéa de l'article 223 L-6 a est supprimé pour les sociétés qui deviennent membres d'un groupe à compter du 1er janvier 1991.

L'agrément prévu au deuxième alinéa de l'article 223 L-6 a est supprimé pour les opérations de fusion et les opérations assimilées réalisées à compter du 1er janvier 1991.

Par conséquent, les déficits et amortissements réputés différés subis avant l'entrée dans le groupe sont désormais reportables dans les conditions fixées aux articles 209 et 223 I du code déjà cité.

III. Non-report des déficits par les sociétés du groupe

14Les déficits subis par une société depuis son entrée dans le groupe qui ont été retenus pour la détermination du résultat d'ensemble ne peuvent plus être reportés sur ses propres résultats (art. 223 E du CGI). Cette interdiction concerne à la fois le report en avant des déficits prévu à l'article 209-I du CGI et le report en arrière régi par les dispositions de l'article 220 quinquies du même Code (cf. art. 223 G-2 du CGI).

IV. Modalités d'imputation des moins-values nettes à long terme des sociétés du groupe

1. Moins-values antérieures à l'entrée de la société dans le groupe.

15En application de l'article 223-1-2 du CGI, ces moins-values ne peuvent être imputées que sur les plus-values à long terme réalisées par la société du groupe selon les modalités prévues à l'article 39 quindecies de ce Code.

L'article 223-1-4 du CGI limite toutefois ces possibilités d'imputation.

a. Cession d'immobilisations à d'autres sociétés du groupe.

16Le montant de ces moins-values à long terme qui est susceptible d'être imputé sur les plus-values à long terme de l'exercice est obtenu en diminuant le montant de ces plus-values du montant des plus-values à long terme afférentes aux cessions d'immobilisations à d'autres sociétés du groupe.

Comme pour les déficits, le montant des moins-values qui n'ont pu être imputées, reste déductible des plus-values à long terme ultérieures de chaque société, sous réserve de la limitation du délai de report prévu à l'article 39 quindecies du CGI.

b. Plus-value de cession de biens non amortissables ayant fait l'objet d'un apport placé sous le régime de l'article 210 A du CGI.

17En application du 3 du c de l'article 210 A du CGI, les plus-values afférentes à la cession de biens non amortissables reçus par apport ayant bénéficié du régime prévu par ce texte sont égales à la différence entre le prix de cession et la valeur d'origine des biens chez la société apporteuse.

Cette plus-value est exclue de la plus-value d'imputation. Toutefois, il est admis de n'exclure que la seule partie de la plus-value de cession égale à la différence entre la valeur d'apport et la valeur d'origine chez la société apporteuse, si le bien est cédé à une société non membre du groupe.

Il est admis d'appliquer la limitation de la plus-value d'imputation aux cessions de biens reçus par apport réalisé à compter du 1er janvier 1989.

Exemple.

Hypothèse .

Un terrain inscrit au bilan d'une société A, non membre du groupe, pour 10 000 est apporté à une société B membre du groupe pour 90 000 au cours de l'année N. Ce terrain fait partie d'une branche complète d'activité dont l'apport bénéficie du régime de faveur des fusions.

En N + 3, la société B revend ce terrain pour 200 000 à une société C non membre du groupe.

Solution.

La plus-value de cession est égale à 200 000- 10 000 soit 190 000.

La plus-value de cession non retenue pour le calcul de la plus-value d'imputation est de 90 000 - 10 000 soit 80 000.

Si la société C est membre du groupe, l'ensemble de la plus-value de cession est exclue de la plus-value d'imputation en application des dispositions de l'article 223 1-4 du CGI.

2. Non-report des moins-values à long terme par les sociétés du groupe.

18Les moins-values nettes à long terme subies par une société du groupe et retenues pour le calcul de la plus-value ou de la moins-value nette à long terme d'ensemble ne sont plus imputables sur les plus-values de même nature réalisées au cours des exercices ultérieurs par cette même société.

1 Éventuellement après les corrections mentionnées ci-dessous n°s 7 et suiv.

2 Cette solution de tempérament admet que les déficits d'un exercice constituent une charge des bénéfices des premiers exercices suivants, imputables avant tout amortissement. Cette dernière solution demeure applicable pour les sociétés qui ne sont pas membres d'un groupe.