SOUS-SECTION 4 OPTION DE LA SOCIÉTÉ MÈRE - ACCORD DES FILIALES DÉFINITION DU PÉRIMÈTRE

SOUS-SECTION 4

Option de la société mère - Accord des filiales

Définition du périmètre

A. EXERCICE DE L'OPTION PAR LA SOCIÉTÉ MERE

1L'article 223 A du CGI subordonne l'application du régime de groupe à la notification d'une option par la société mère. Les conditions d'exercice de cette option sont précisées par l'article 46 quater-0 ZD de l'annexe III au CGI. L'option est notifiée au service des impôts dont relève la société mère, auprès duquel la déclaration du résultat d'ensemble sera souscrite.

I. Date de la notification de l'option

2La société mère doit notifier son option avant le début du premier exercice au titre duquel elle demande l'application du régime de groupe.

Toutefois, elle a dû la formuler avant le 1er juillet 1988 pour les exercices ouverts à compter du 1er janvier 1988 et jusqu'au 30 juin 1988.

II. Forme de la notification

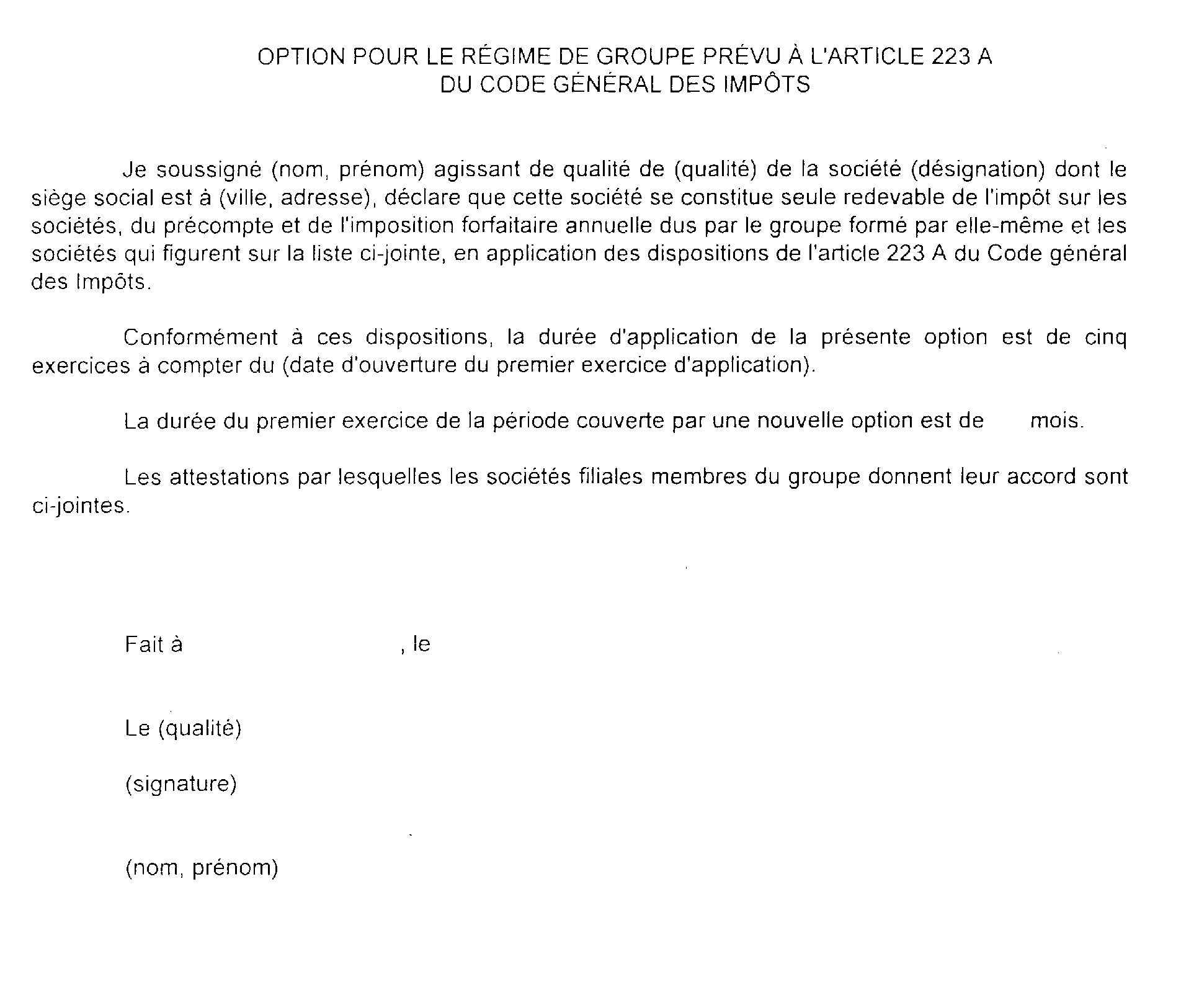

3L'option est notifiée sur papier libre selon le modèle établi par l'administration (cf. annexe n° 1).

Elle est accompagnée :

- de la liste des filiales qui seront membres du groupe. Cette liste indique pour chaque société sa désignation, l'adresse de son siège social et, s'il est différent, du principal établissement ainsi que la répartition du capital ;

- des attestations par lesquelles les filiales font connaître leur accord pour que la société mère retienne leurs propres résultats pour la détermination du résultat d'ensemble (cf. annexe n° 2).

III. Durée de l'option

4L'option pour le régime de groupe est valable pour cinq exercices (CGI, art. 223 A , 5e alinéa).

Cette règle s'applique aux options prenant effet à compter du 1er janvier 1993. Auparavant, l'option pour le régime de groupe était valable cinq ans.

Avant l'expiration de ce délai, la société mère qui entend proroger l'application de ce régime doit notifier une nouvelle option, selon les modalités précisées ci-avant H 6611 n°s 9 à 11 .

L'option pour le régime de groupe formulée par une société constitue une décision de gestion qui lui est opposable ainsi qu'à l'administration. Elle est donc valable pour cinq exercices dans la mesure où l'ensemble des conditions requises par l'article 223 A du CGI demeurent remplies au cours de cette période.

B. ACCORD DES SOCIÉTÉS FILIALES

5En application du quatrième alinéa de l'article 223 A du CGI, seules peuvent être membres du groupe les sociétés qui ont donné leur accord. Celui-ci peut être donné selon les formes ordinaires du droit des sociétés (décision spéciale du Conseil d'administration ou du directoire pour les sociétés anonymes, décision du ou des gérants pour les autres sociétés).

Produit en double exemplaire, il est adressé :

- d'une part, par la société filiale au service des impôts dont elle relève ;

- d'autre part, par la société mère au service des impôts dont elle relève.

I. Forme de l'accord

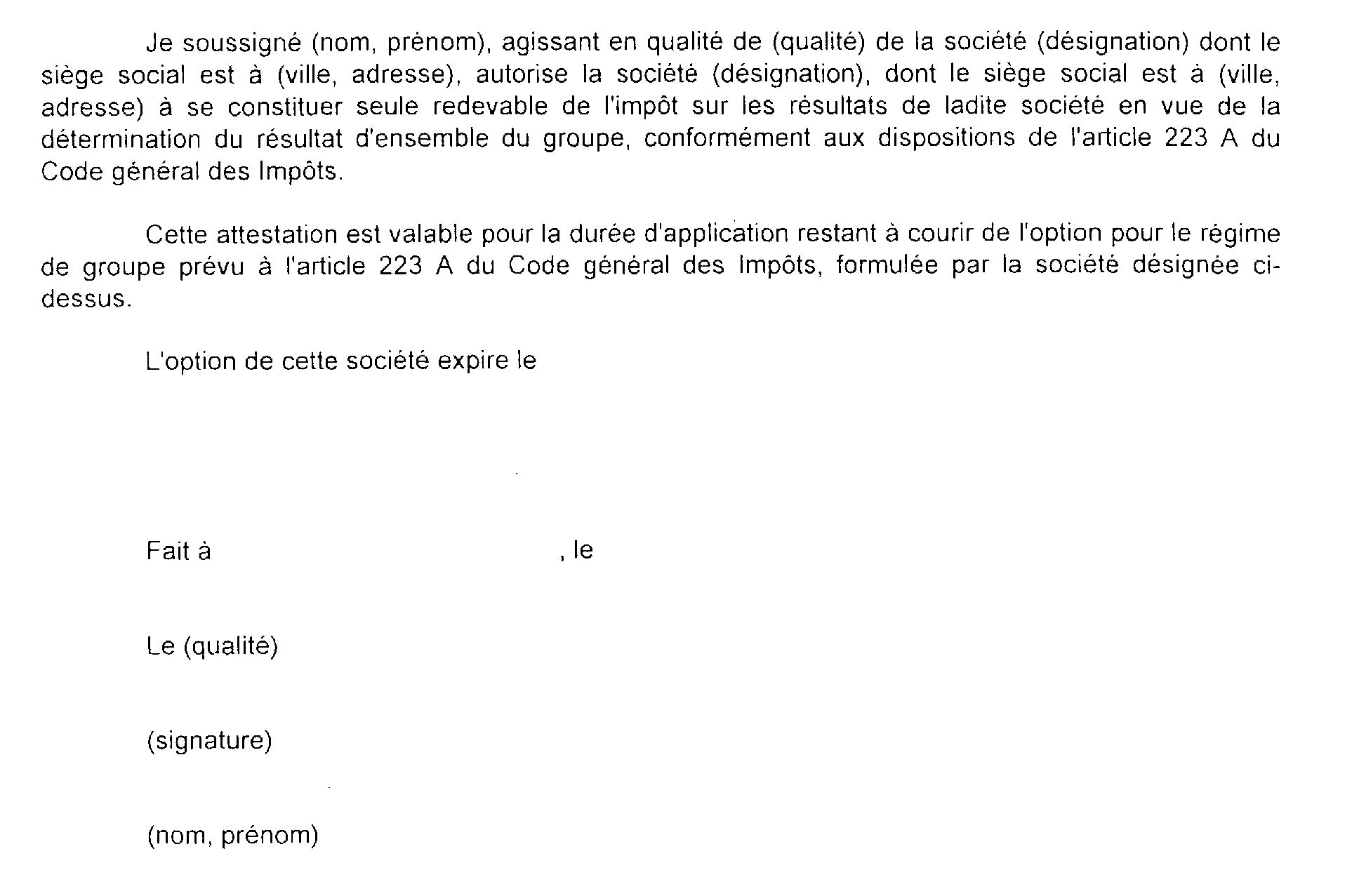

6L'accord est formulé sur une attestation conforme au modèle établi par l'administration (cf. annexe n° 2) dans les conditions prévues à l'article 46 quater-0 ZE de l'annexe III au CGI.

II. Date et durée de l'accord

7L'attestation ainsi prévue est adressée au service des impôts avant la date d'ouverture de l'exercice au titre duquel le régime de groupe s'applique pour la première fois.

Toutefois, l'accord a été donné au plus tard à la date de l'option de la société mère pour les exercices ouverts entre le 1er janvier et le 30 juin 1988.

L'accord donné par les filiales est valable pour la durée de l'option de la société mère.

Pour les filiales qui entrent dans le groupe au cours des quatre exercices suivant le premier exercice couvert par l'option, l'accord n'est valable que pour la durée restant à courir de celle-ci.

Les filiales doivent renouveler leur accord pour faire partie du groupe selon les mêmes modalités en cas de nouvelle option de la société mère.

C. MISE À JOUR DU PÉRIMÈTRE DU GROUPE

I. Rappel des dispositions antérieures

8Au cours de la période de validité de l'option, la société mère doit adresser au service des impôts dont elle relève, et avant l'ouverture de chacun des exercices, la liste des sociétés filiales mise à jour pour l'exercice suivant. Cette liste comprend les mêmes renseignements que ceux indiqués sur la liste jointe à la notification de l'option (cf. ci-dessus n° 3 ).

La société mère doit également faire parvenir au même service les attestations des sociétés qui seront membres du groupe à compter de cet exercice suivant.

II. Dispositions actuellement en vigueur

9Selon les dispositions issues de l'article 82-VI de la loi de finances pour 1994 (loi n° 93-1352 du 30 décembre 1993), l'obligation faite à la société mère de notifier avant la clôture de chacun des exercices arrêtés au cours de la période de validité de l'option, la liste des sociétés membres du groupe à compter de l'exercice suivant, est désormais prévue à l'article 223 A du CGI.

Si la liste n'est pas produite ou est produite en dehors du délai légal, le résultat d'ensemble est déterminé à partir des résultats des sociétés mentionnées sur la dernière liste produite dans le délai prévu par le législateur, c'est-à-dire avant l'ouverture de l'exercice au titre duquel la liste est prise en compte, à condition que les sociétés remplissent les conditions pour demeurer dans le groupe.

10Exemple.

Hypothèse :

La société M, mère d'un groupe composé également de A, B et C adresse avant l'ouverture de l'exercice n - 1 la liste des sociétés dont elle entend prendre en compte le résultat pour déterminer le résultat d'ensemble de cet exercice. Cette liste comprend le sociétés M, A, B et D. Avant la clôture de l'exercice, 10 % du capital de la société D sont cédés. Pour l'exercice suivant, M omet de produire la liste des sociétés membres du groupe.

Solution :

Le résultat d'ensemble de l'exercice n est déterminé à partir des résultats des sociétés satisfaisant aux deux conditions suivantes :

- figurer sur la dernière liste déposée dans le délai légal. Les sociétés M, A, B et D remplissent cette condition ;

- remplir les conditions pour être membre du groupe. La société D est sortie du groupe à l'ouverture de l'exercice n - 1.

Le groupe sera donc composé, au titre de l'exercice n, des sociétés M, A et B.

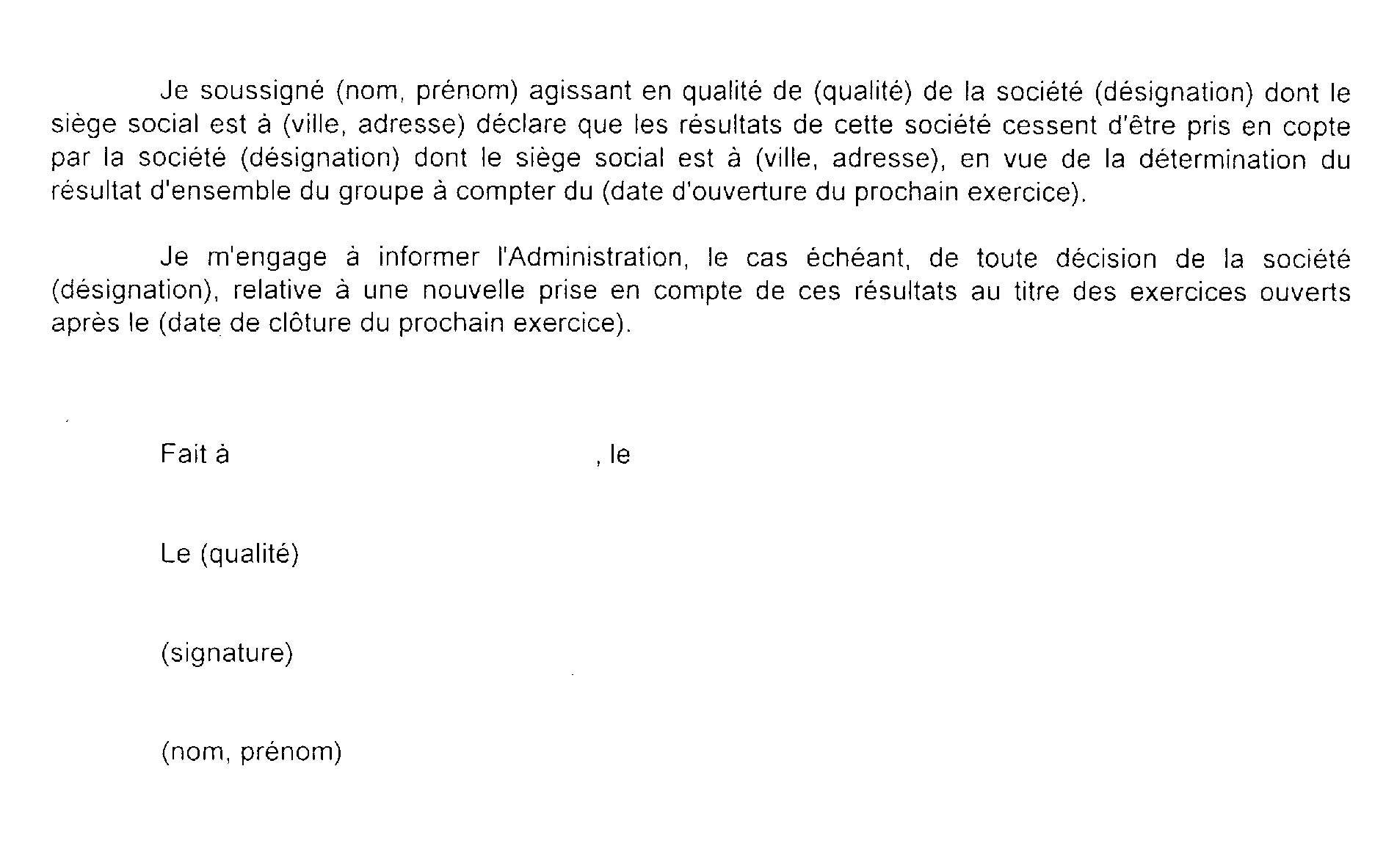

11En outre, le troisième alinéa de l'article 46 quater-0 ZE de l'annexe III au CGI prévoit que les sociétés filiales dont les résultats d'un exercice cesseront d'être pris en compte dans le résultat d'ensemble par décision de la société mère doivent en informer le service des impôts dont elles relèvent avant l'ouverture de cet exercice. Cette information est communiquée au service compétent par lettre conforme au modèle établi par l'administration (cf. annexe n° 3).

12La décision de la société mère ne rend pas caduc l'accord des filiales concernées qui demeure valable jusqu'à l'expiration de la période couverte par l'option. En cas de retour de ces filiales dans le périmètre du groupe, celles-ci n'ont donc pas à adresser une nouvelle attestation.

D. EXERCICE DE L'OPTION POUR LE RÉGIME DE GROUPE : DISPOSITIONS PARTICULIÈRES

13Des dispositions particulières sont prévues en cas d'absorption ou d'acquisition à 95 % de la société mère et en cas de scission de la société mère et constitution de nouveaux groupes.

Elles sont présentées ci-après H 666 .

ANNEXE 1

Notification de l'option (cf. H 6614, n° 3 )

ANNEXE 2

Attestation (cf. H 6614, n° 6 )

ANNEXE 3

Sortie du groupe d'une société filiale (cf. H 6614, n° 11 )