SECTION 4 TRANSFORMATION DE SOCIÉTÉS EXISTANTES EN SOCIÉTÉS COOPÉRATIVES OUVRIÈRES DE PRODUCTION (SCOP)

3. Ces dispositions ont un caractère interprétatif.

20Les dispositions du IV de l'article 25 de la loi de finances rectificative pour 1991 ont un caractère interprétatif.

Elles s'appliquent donc aussi bien aux provisions existantes qu'au calcul des dotations nouvelles, ainsi que pour le règlement des litiges en cours.

Les SCOP qui auraient constitué des provisions non conformes à ces prescriptions doivent régulariser leur situation en déposant une déclaration de résultats rectificative, au titre :

- soit de l'exercice au cours duquel les provisions en cause ont été constituées, si celui-ci n'est pas atteint par la prescription ;

- soit, à défaut, du plus ancien exercice non prescrit.

Toutefois, en pratique, il sera admis que la provision non déductible sur le plan fiscal soit réintégrée dans les résultats imposables du premier exercice ouvert à compter du 1er janvier 1993, lorsque cette réintégration est faite spontanément par la société concernée.

Lorsqu'une vérification de comptabilité fait apparaître que la SCOP vérifiée ne s'est pas conformée à ces règles, la quote-part de la provision non déductible sur le plan fiscal est rapportée aux résultats de l'exercice de constitution de la provision ou, le cas échéant, aux résultats du plus ancien des exercices soumis à vérification (CGI, art. 39-1-5°, 10e alinéa).

D. OBLIGATIONS DE LA SCOP

21Le bénéfice des dispositions de l'article 210 D du CGI est subordonné au fait que la SCOP :

- réintègre dans les conditions prévues par le texte et commentées ci-dessus (n°s 6 et suiv. ) les plus-values sur éléments amortissables ;

- calcule les plus-values ultérieures sur cessions de biens non amortissables à partir de leur valeur fiscale dans les écritures de la société transformée au moment de la transformation.

Tout manquement à ces obligations entraîne, automatiquement, la déchéance du régime spécial, et par suite, l'imposition immédiate dans les conditions de droit commun de l'ensemble des plus-values en cause.

Il est précisé, par ailleurs, que la SCOP doit faire connaître à l'administration fiscale son intention de se placer sous le régime spécial. Cette information prendra la forme d'un engagement de respecter les dispositions de l'article 210 D, inscrit dans l'acte de transformation.

E. OBLIGATIONS DÉCLARATIVES SPÉCIFIQUES

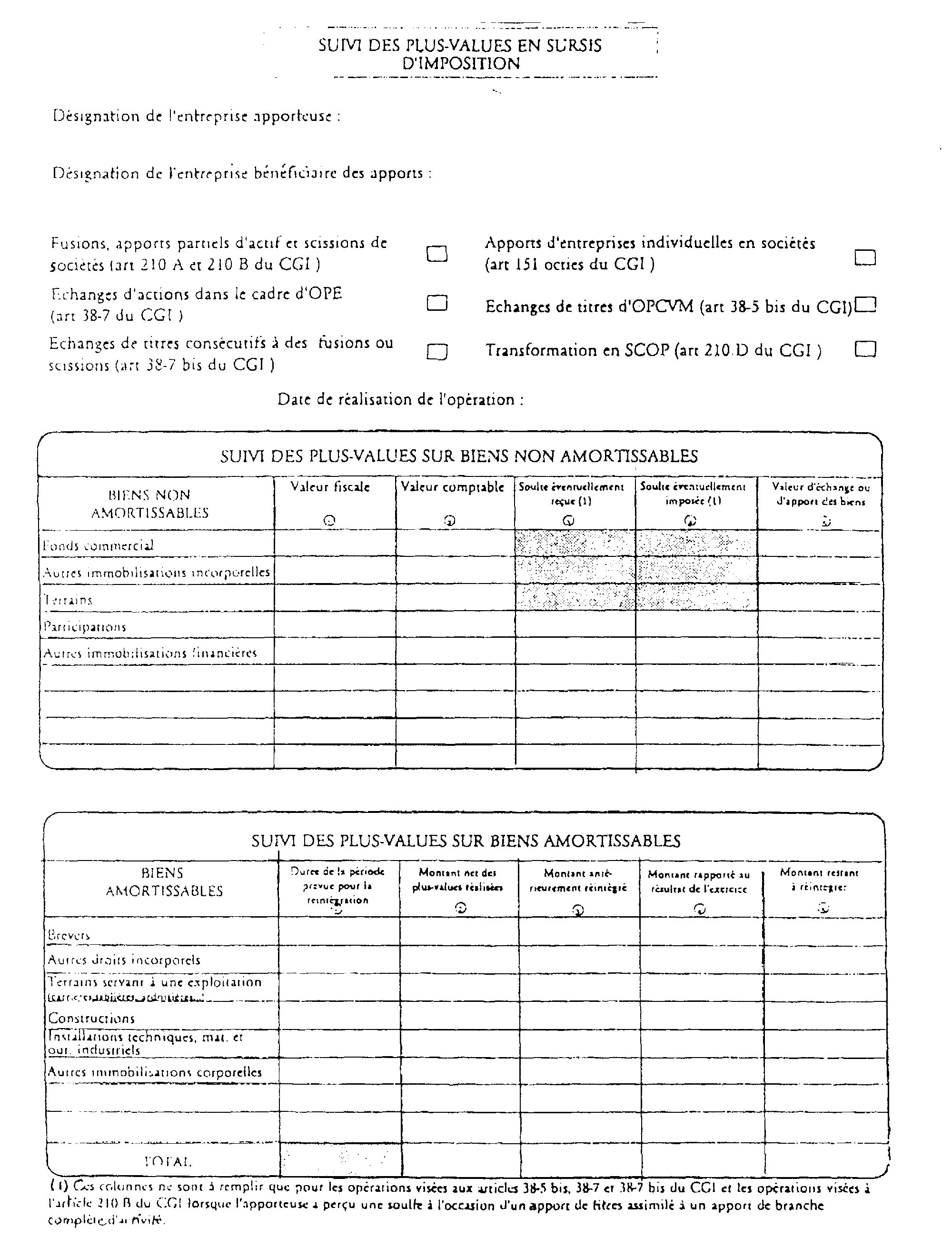

22L'article 54 septies du CGI institue de nouvelles obligations pour les entreprises qui détiennent à l'actif de leur bilan des biens dont la valeur fiscale est différente de la valeur comptable : elles doivent joindre un état à leur déclaration de résultat et tenir un registre spécial.

I. L'état de suivi

23L'état est souscrit, par la SCOP, au titre de l'exercice au cours duquel intervient la transformation et au titre des exercices ultérieurs, tant qu'il existe dans la société des éléments auxquels est attaché un sursis d'imposition.

Cet état, conforme au modèle fourni par l'administration, fait apparaître, pour chaque nature d'élément, les renseignements nécessaires au calcul du résultat imposable de la cession ultérieure des éléments considérés.

Le décret n° 93-941 du 16 juillet 1993 (JO du 23), codifié à l'article 38 quindecies de l'annexe III au CGI, précise le contenu de cet état (cf. Annexe I).

24Cet état, prévu par l'article 25 de la loi de finances rectificative pour 1991 concerne des opérations qui affectent les résultats des exercices ouverts à compter du 1er janvier 1992.

Toutefois, par mesure de simplification, il ne sera exigé que pour les opérations de transformation intervenues à compter de la date de publication du décret du 16 juillet 1993 précité. A cet égard, à titre de règle pratique, il convient de retenir la date du 1er août 1993.

Cet état est fourni sur papier libre conformément au modèle figurant en annexe II de cette section.

25Lorsque l'état au titre de l'exercice au cours duquel est réalisée l'opération de transformation n'est pas produit, l'imposition du profit est immédiate.

Si l'opération a dégagé une perte, celle-ci ne peut être déduite que des résultats imposables de l'exercice au cours duquel les éléments considérés sont cédés (CGI, art. 54 septies I).

L'absence d'état ou la production d'un état inexact ou incomplet lors de la déclaration des résultats ultérieurs est sanctionné par une amende égale à 1 % des résultats (plus-values ou moins-values) omis (CGI, art. 1734 ter).

II. Le registre spécial des plus-values en sursis d'imposition

26Les plus-values dégagées sur des éléments d'actif non amortissables à l'occasion d'opérations de transformation et dont l'imposition a été reportée par application des dispositions de l'article 210 D du CGI sont portées sur un registre tenu par la société qui a inscrit ces biens à l'actif de son bilan.

Ce registre mentionne :

- la date de l'opération ; et pour chaque bien :

- la nature des biens transférés ;

- leur valeur comptable d'origine ;

- leur valeur fiscale ;

- leur valeur d'apport.

27Le registre concerne toutes les plus-values dégagées sur des éléments d'actif non amortissables en report ou en sursis d'imposition au 1er janvier 1992 même si elles résultent d'opérations de transformation antérieures à cette date.

28Le registre est conservé jusqu'à la fin de la troisième année qui suit celle au titre de laquelle le dernier bien porté sur le registre est sorti de l'actif de la société et dans les conditions prévues à l'article L. 102 B du LPF. Il est présenté à toute réquisition de l'administration.

29Si le registre n'est pas tenu ou si les renseignements mentionnés sont incomplets ou inexacts, il est appliqué une amende égale à 1 % du montant des résultats omis (CGI, art. 1734 ter).

30L'administration informe les contribuables de son intention d'appliquer l'amende mentionnée à l'article 1734 ter du CGI, des motifs de celle-ci et de la possibilité dont ils disposent de présenter leurs observations dans un délai de trente jours.

Le contentieux est assuré et l'amende est mise en recouvrement suivant les règles applicables à l'impôt sur les sociétés.

ANNEXE

Décret n° 93-941 du 16 juillet 1993 pris pour l'application du III de

l'article 25 de la loi de finances

rectificative pour 1991 relatif aux obligations déclaratives des entreprises qui

détiennent à l'actif

de leur bilan des biens dont la valeur fiscale est différente de la valeur

comptable

Le Premier ministre,

Sur le rapport du ministre du budget, porte-parole du Gouvernement

Vu le I de l'article 54 septies du code général des impôts,

Décrète :

Art. 1er. - L'état dont la production est prévue au de l'article 54 septies du code général des impôts mentionne la date de réalisation et la nature de l'opération, les nom ou dénomination et adresse des personnes physiques et morales concernées et, par nature d'élément :

Pour les biens non amortissables :

La valeur comptable ;

La valeur fiscale servant pour le calcul du résultat imposable des cessions ultérieures ;

Le montant de la soulte éventuellement perçue lors de l'opération ;

Le montant de la soulte imposée lors de l'opération d'échange ou d'apport ;

La valeur d'échange ou d'apport des biens.

Pour les biens amortissables :

Le montant des plus-values et moins-values réalisées lors de l'opération ;

La durée de réintégration de ces plus-values ;

Le montant des plus-values déjà réintégrées dans les résultats des exercices précédents ;

Le montant des plus-values réintégrées dans les résultats de l'exercice ;

Le montant des plus-values restant à réintégrer.

Art. 2. - Il est souscrit un état par opération et par exercice tant qu'il existe, au titre de l'opération concernée, des éléments auxquels est attaché un sursis d'imposition prévu par l'un des régimes mentionnés au I de l'article 54 septies du code général des impôts.

Art. 3. - le ministre du budget, porte-parole du Gouvernement, est chargé de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

ANNEXE II

SUIVI DES PLUS-VALUES EN SURSIS D'IMPOSITION