SOUS-SECTION 2 IMPOSITION DES REVENUS QUI NE SE RATTACHENT PAS À UNE ACTIVITÉ DE CARACTÈRE LUCRATIF

SOUS-SECTION 2

Imposition des revenus qui ne se rattachent pas

à une activité de caractère lucratif

1À l'inverse de ce qui vient d'être indiqué, les dons et cotisations profitant à une personne morale et qui ne se rattachent pas à une activité lucrative ne constituent pas des revenus imposables.

Par ailleurs, la détermination des différents revenus imposables, au titre de l'article 206-5 du CGI, s'effectue suivant les modalités ci-après.

A. REVENUS FONCIERS

2En principe, s'agissant d'une imposition au titre de l'impôt sur les sociétés, l'application stricte des dispositions de l'article 209 du CGI conduirait à exiger que la base d'imposition des revenus fonciers soit déterminée d'après le bénéfice réel correspondant à la différence entre le montant du revenu brut et le total des charges effectivement exposées au cours de la période d'imposition.

3Toutefois, les collectivités en cause sont autorisées à opter pour l'application de la déduction forfaitaire prévue en faveur des personnes physiques en ce qui concerne d'une part les frais de gestion, d'assurances et d'amortissements afférents aux propriétés urbaines et d'autre part les frais de gestion et d'amortissements afférents aux propriétés rurales. L'option pour ce système revêt un caractère définitif.

4Le revenu brut des propriétés urbaines est constitué du montant des recettes brutes :

- d'une part, augmenté des dépenses incombant normalement au propriétaire et mises à la charge des locataires et, des subventions allouées pour travaux de réparations par l'Agence nationale pour l'amélioration de l'habitat (ANAH) ;

- d'autre part, diminué des dépenses incombant normalement aux locataires et acquittées par le propriétaire ainsi que de la taxe additionnelle au droit de bail.

5En ce qui concerne les propriétés rurales, le revenu brut est composé du montant brut des fermages perçus augmenté des dépenses incombant normalement au propriétaire et mises à la charge des locataires et diminué des dépenses incombant aux locataires acquittées par le propriétaire.

Sont également comprises dans les recettes brutes des propriétés urbaines et rurales, les recettes accessoires provenant de la location du droit d'affichage ou du droit de chasse, de la concession du droit d'exploitation de carrières, de redevances tréfoncières ou autres redevances.

6Il convient en outre d'apporter les précisions suivantes :

Dès lors que les revenus de certains immeubles énumérés ci-avant (cf. H 6112 n°s 4 à 8 ) ne sont pas à retenir pour l'assiette de l'impôt sur les sociétés, les charges inhérentes à la gestion de ces immeubles ne sont pas admises en déduction.

Par dérogation, les charges foncières afférentes aux immeubles classés monuments historiques ou inscrits à l'inventaire supplémentaire ainsi qu'aux immeubles faisant partie du patrimoine national en raison de leur caractère historique ou artistique particulier ayant obtenu un agrément ministériel peuvent être admises en déduction pour la détermination de la base de l'impôt sur les sociétés dû par les organismes non lucratifs visés à l'article 206-5 du CGI à raison des immeubles dont ils se réservent la jouissance (CGI, annexe III, art. 46 quater-0 A ).

7Dans la mesure où les organismes imposables ne pratiquent pas une déduction forfaitaire de leurs amortissements, ceux d'entre eux qui ont construit des immeubles au moyen de prêts à long terme du Crédit foncier de France ou de la Caisse des dépôts et consignations, peuvent opérer la déduction d'annuités réelles d'amortissement, de telle manière que leur montant cumulé soit au moins égal à celui des annuités de remboursement en capital des emprunts contractés en vue de l'édification des bâtiments (Inst. gén. du 14 août1963, § 201).

B. BÉNÉFICES AGRICOLES

8Les bénéfices de l'exploitation des propriétaires agricoles ou forestières sont en principe déterminés selon les règles de droit commun en matière d'impôt sur les sociétés, suivant un régime de bénéfice réel, en faisant état de recettes et de dépenses prises en compte pour leur montant exact. Il a cependant été admis, aussi bien pour les bénéfices de l'exploitation forestière que pour ceux procurés par l'exploitation de biens ruraux de toute nature, qu'ils pouvaient être évalués forfaitairement, suivant les règles retenues pour l'impôt sur le revenu. Le choix du régime forfaitaire exige, de la part des collectivités, une option expresse qui revêt un caractère irrévocable (Note D.G. du 27 janvier1956, n° 2972).

9L'option est ouverte aux collectivités dont la recette moyenne, calculée sur les deux années précédentes n'excède pas 500 000 F.

Dans le cas où les collectivités en cause se placent sous le régime du bénéfice réel, les bénéfices provenant des exploitations agricoles ou forestières sont déterminés en faisant uniquement état des recettes et des dépenses afférentes à ces exploitations.

C. REVENUS DE CAPITAUX MOBILIERS

I. Principe

10Conformément aux dispositions de l'article 206-5-c et d du CGI, les revenus de capitaux mobiliers doivent être compris dans le revenu imposable pour leur montant brut. Il n'est donc pas possible, en ce qui concerne ces produits, de déduire pour l'assiette de l'impôt les frais exposés pour l'acquisition du revenu ou la conservation du capital.

II. Cas particuliers

1. Situation des caisses locales de crédit agricole.

11Conformément à l'article 208 ter A du CGI, les caisses locales de crédit agricole mutuel imposables en application de l'article 206-6-2° du même code, ne comprennent pas dans leur revenu imposable les intérêts versés aux parts sociales qu'elles détiennent dans le capital des caisses auxquelles elles sont affiliées (cf. H 1162 n° 35 ).

2. Situation des fondations reconnues d'utilité publique.

12La loi n° 87-571 du 23 juillet 1987 sur le développement du mécénat comporte plusieurs dispositions relatives au statut juridique des fondations. L'article 18 définit la fondation et précise les conditions dans lesquelles elle est reconnue d'utilité publique. L'article 19 traite du versement de la dotation initiale et l'article 20 comporte diverses dispositions visant à protéger le titre même de « Fondation ». Cette loi a, par ailleurs, été modifiée par la loi n° 90-559 du 4 juillet 1990 qui autorise la création de fondations par testament, protège l'usage de l'appellation de fondation et crée un Conseil national des fondations (cf. H 1162 n°s 44 et suiv. ).

13a. En matière fiscale, l'article 219 bis-III du CGI institue un abattement de 100 000 F sur l'impôt dû par les fondations reconnues d'utilité publique (R.U.P.) qui sont assujetties à l'impôt sur les sociétés au titre de l'article 206-5 du même code. Il s'agit de l'impôt sur les sociétés dû sur certains revenus du patrimoine (revenus fonciers, bénéfices agricoles, revenus de capitaux mobiliers) aux taux de 24 % ou de 10 % (CGI, art. 219 bis ).

L'abattement de 100 000 F s'applique aux fondations R.U.P. qui répondent à la définition donnée par l'article 18 de la loi sur le développement du mécénat. Cette définition est commentée ci-avant H 1162 n°s 38 et suivants auxquels il convient de se reporter.

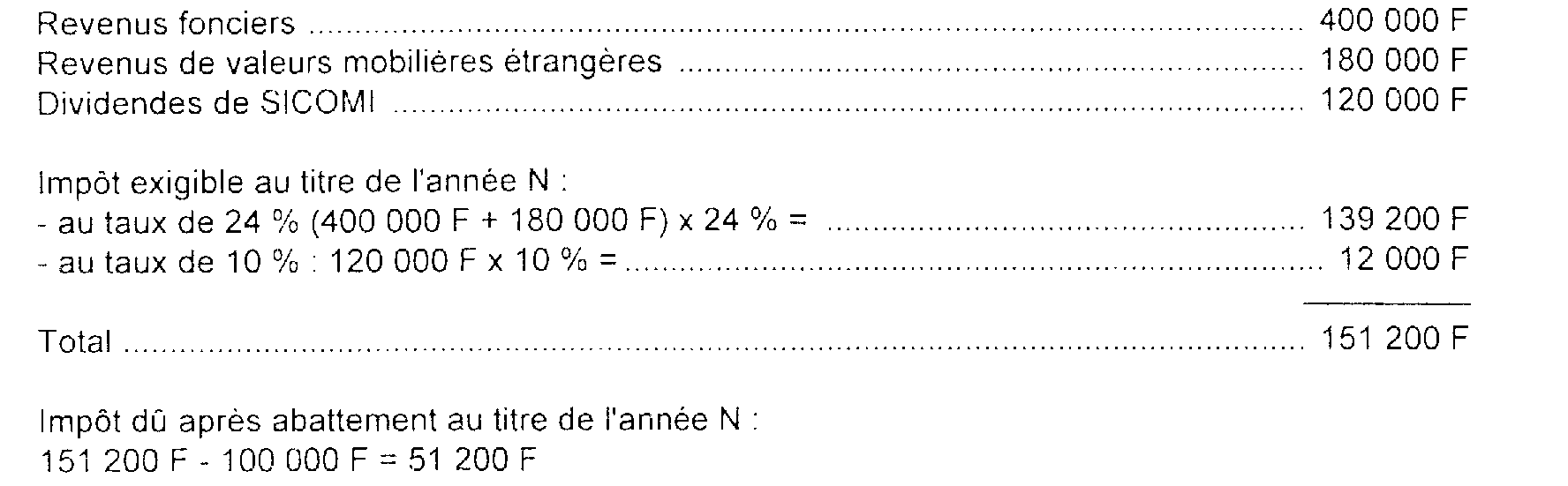

14Exemple :

Une fondation R.U.P., taxable dans les conditions de l'article 206-5, a perçu l'année N les revenus suivants :

Si l'impôt dû avant abattement avait été inférieur à 100 000 F, l'impôt dû après abattement serait nul. La différence entre 100 000 F et le montant de cet impôt n'est ni reportable, ni restituable.

15b. Bien que les dividendes provenant d'actions de sociétés françaises soient exonérés de l'impôt sur les sociétés dû au titre de l'article 206-5 déjà cité, l'article 209 bis-3 du même code prévoit que l'avoir fiscal attaché aux dividendes perçus par les fondations R.U.P. est reçu en paiement de l'impôt sur les sociétés dont elles sont redevables. L'excédent éventuel est restitué dans la mesure où ces fondations ne détiennent pas des titres qui représentent au moins 10 % du capital de la société émettrice.

Cette imputation ou ce remboursement interviennent après déduction de l'abattement.

16Exemple :

Une fondation R.U.P., taxable dans le cadre de l'article 206-5 déjà cité (et qui ne détient pas des titres de sociétés françaises représentant au moins 10 % du capital de la société émettrice), a perçu l'année N :

Au cours du même exercice, cette fondation a perçu 80 000 F de dividendes de sociétés françaises 1 , qui ouvrent droit à avoir fiscal, dont le montant est de 40 000 F.

Impôt exigible avant abattement :

Impôt dû après abattement :

82 000 F - 100 000 F = 0

Restitution de l'avoir fiscal : 40 000 F.

• Si l'impôt dû avant abattement avait été de 150 000 F, l'impôt net dû après abattement et imputation de l'avoir fiscal s'élèverait à :

150 000 F - (100 000 F)-(40 000 F) = 10 000 F

• Si l'impôt dû avant abattement avait été de 150 000 F et l'avoir fiscal de 60 000 F, le solde de l'avoir fiscal après abattement et imputation, soit 10 000 F serait restitué.

17c. L'article 219 bis-II du CGI prévoit que l'impôt n'est pas mis en recouvrement s'il n'excède pas 1 000 F (cf. ci-après H 6132 n°s 11 et suiv. ).

L'impôt mentionné par cet article est celui qui est dû. Il est donc déterminé au cas particulier après application de l'abattement de 100 000 F, mais avant imputation de l'avoir fiscal qui est un moyen de paiement de l'impôt sur les sociétés.

L'avoir fiscal s'impute donc sur la totalité de la cotisation exigible que celle-ci soit effectivement versée ou qu'elle ne soit pas réclamée conformément à l'article 219 bis-II du CGI.

18Exemple :

Une fondation R.U.P., taxable au titre de l'article 206-5 du CGI, a perçu l'année N :

19 Effet à l'égard des fondations reconnues en cours d'année.

Lorsqu'elles remplissent les conditions d'imposition à l'article 206-5 du CGI, les fondations qui sont reconnues d'utilité publique en cours d'année pourront bénéficier de l'abattement de 100 000 F sur l'impôt dû au titre des exercices clos après la reconnaissance ou au titre de l'année où est intervenue la reconnaissance si l'exercice correspond à l'année civile.

1 Les dividendes de sociétés françaises sont exonérés de l'impôt sur les sociétés dû au titre de l'article 206-5 déjà cité.