SECTION 2 IMPUTATIONS DIVERSES

2. Impôt sur les sociétés sur lequel le crédit d'impôt n'est pas imputable.

186En application du 2° alinéa du II de l'article 220 septies du CGI, l'imputation du crédit d'impôt ne peut pas être opérée sur l'impôt sur les sociétés résultant de l'imposition de certains produits et plus-values ou des résultats qui ne sont pas déclarés dans les conditions prévues à l'article 223 du CGI.

a. Impôt sur les sociétés résultant de l'imposition de certains produits et plus-values.

187Il s'agit de l'impôt afférent aux produits suivants :

1881° Produits des actions ou parts de société. Résultats des participations dans des organismes mentionnés aux articles 8, 8 quater, 239 quater, 239 quater-B et 239 quater-C du CGI.

Sont ainsi visés :

- les dividendes perçus de sociétés dans lesquelles l'entreprise nouvelle détient des titres de participation ou des titres de placement et les plus-values réalisées sur la cession des mêmes titres ;

- la quote-part des résultats correspondant aux droits détenus dans une société de personnes, une copropriété de navires, un groupement d'intérêt économique, un groupement d'intérêt public ou un groupement européen d'intérêt économique, qui est soumise à l'impôt sur les sociétés en application de l'article 218 bis du CGI (cf. DB 4 A 2311).

1892° Subventions, libéralités, abandons de créances.

Ces produits comprennent :

- les subventions d'exploitation, d'équilibre ou d'équipement ;

- les dons et legs ;

- les remises de dettes consenties par les créanciers, sous réserve de l'application des dispositions de l'article 216 A du CGI (cf. DB 4 A 2151).

1903° Produits de créances et d'opérations financières pour le montant qui excède celui des frais financiers engagés au cours du même exercice.

Ces produits s'entendent :

- des revenus de valeurs mobilières autres que les actions et les parts sociales (cf. DB 4 A 232) ;

- des intérêts de prêts et autres produits financiers tels que les intérêts de dépôts, cautionnements et comptes courants, tous les intérêts alloués en justice ou résultant d'une convention ainsi que les bénéfices de change (cf. DB 4 A 233 et 243, n°s 11 et 12).

Le montant de l'impôt sur les sociétés sur lequel le crédit d'impôt ne peut pas être imputé correspond à celui de l'impôt afférent au montant des produits de créances et d'opérations financières énoncés précédemment, après déduction des frais financiers engagés au cours de l'exercice. En pratique, il s'agit de l'impôt sur les sociétés résultant de l'imposition du résultat financier dégagé dans le compte de résultat de l'entreprise, abstraction faite des produits et charges correspondant aux actions et parts sociales détenues.

1914° Produits tirés des droits de la propriété industrielle et commerciale ainsi que des droits d'auteur lorsque ces droits n'ont pas leur origine dans l'activité créée dans la zone.

Il s'agit des plus-values ou des sommes nettes perçues provenant de cessions ou de concessions de licence de droits de la propriété industrielle et commerciale acquis par l'entreprise à quelque titre que ce soit (achat, apport à titre pur et simple, apport en jouissance, ...).

Ces droits comprennent les brevets d'invention et les droits de possession industrielle (savoir-faire, procédés et techniques, logiciels d'utilisation) ainsi que les marques et les dessins et modèles.

L'impôt sur les sociétés qui résulte de l'imposition des droits d'auteur, notamment des droits qui se rattachent à la conception de logiciels (sous réserve du cas mentionné au n° 163 ), est également exclu de l'impôt sur les sociétés d'imputation du crédit d'impôt.

1925° Plus-values de cession d'immobilisations non amortissables qui ont fait l'objet d'un apport ayant bénéficié des dispositions de l'article 210 A du CGI et plus-values reintégrées en application du d du 3 du même article.

L'application du régime spécial des fusions et opérations assimilées entraîne notamment pour la société bénéficiaire des apports :

- l'imposition des plus-values de cession d'immobilisations non amortissables comprises dans l'apport d'après la valeur que ces éléments avaient, du point de vue fiscal, dans les écritures de la société apporteuse ;

- la réintégration, étalée suivant les modalités fixées au d du 3 de l'article 210 A du CGI, dans ses bénéfices imposables des plus-values dégagées lors de l'apport des biens amortissables et, en cas de cession de ces biens, l'imposition immédiate de la fraction non encore réintégrée des plus-values afférentes à ces biens.

Le montant de l'impôt sur les sociétés correspondant à l'imposition de l'ensemble des plus-values mentionnées ci-dessus est exclu de l'impôt sur les sociétés sur lequel le crédit d'impôt est imputable.

b. Impôt sur les sociétés résultant de l'imposition des résultats qui ne sont pas déclarés dans les conditions prévues à l'article 223 du CGI.

193Il s'agit des résultats qui n'ont pas fait l'objet d'une déclaration régulière dans les délais légaux.

Par conséquent, est exclu de l'impôt sur les sociétés sur lequel le crédit d'impôt est imputable, l'impôt correspondant :

- aux impositions établies par l'administration en cas d'absence ou de retard de déclaration, alors même qu'une procédure de taxation d'office ne serait pas applicable ;

- aux redressements effectués par l'administration dans le cadre d'un contrôle sur pièces ou d'une vérification sur place, sans égard à la procédure de redressement suivie, même si les redressements font suite aux indications portées par l'entreprise lors du dépôt de sa déclaration, en vertu de l'article 1732 du CGI.

Toutefois, l'impôt sur les sociétés d'imputation peut comprendre l'impôt correspondant à la fraction du bénéfice résultant d'une déclaration rectificative déposée spontanément par l'entreprise en vue de réparer les erreurs affectant la déclaration initiale sauf s'il s'agit de déclarations ayant pour objet de rectifier des décisions de gestion antérieures ou de réparer des irrégularités commises de mauvaise foi.

Le caractère spontané de la déclaration rectificative s'apprécie de la manière suivante :

- la régularisation de la situation fiscale de l'entreprise doit provenir de sa propre initiative et ne pas être le résultat d'une démarche particulière du service ;

- les erreurs que le contribuable souhaite réparer ne doivent pas avoir fait l'objet, avant l'envoi de la déclaration rectificative, de l'engagement d'une procédure administrative ou judiciaire relative au même impôt et à la même période d'imposition.

Une simple demande de renseignements ne constitue pas un début de procédure administrative.

En revanche, celle-ci est engagée par la réception d'une mise en demeure, d'une demande de justifications, d'une notification de redressements, d'un avis de vérification de comptabilité.

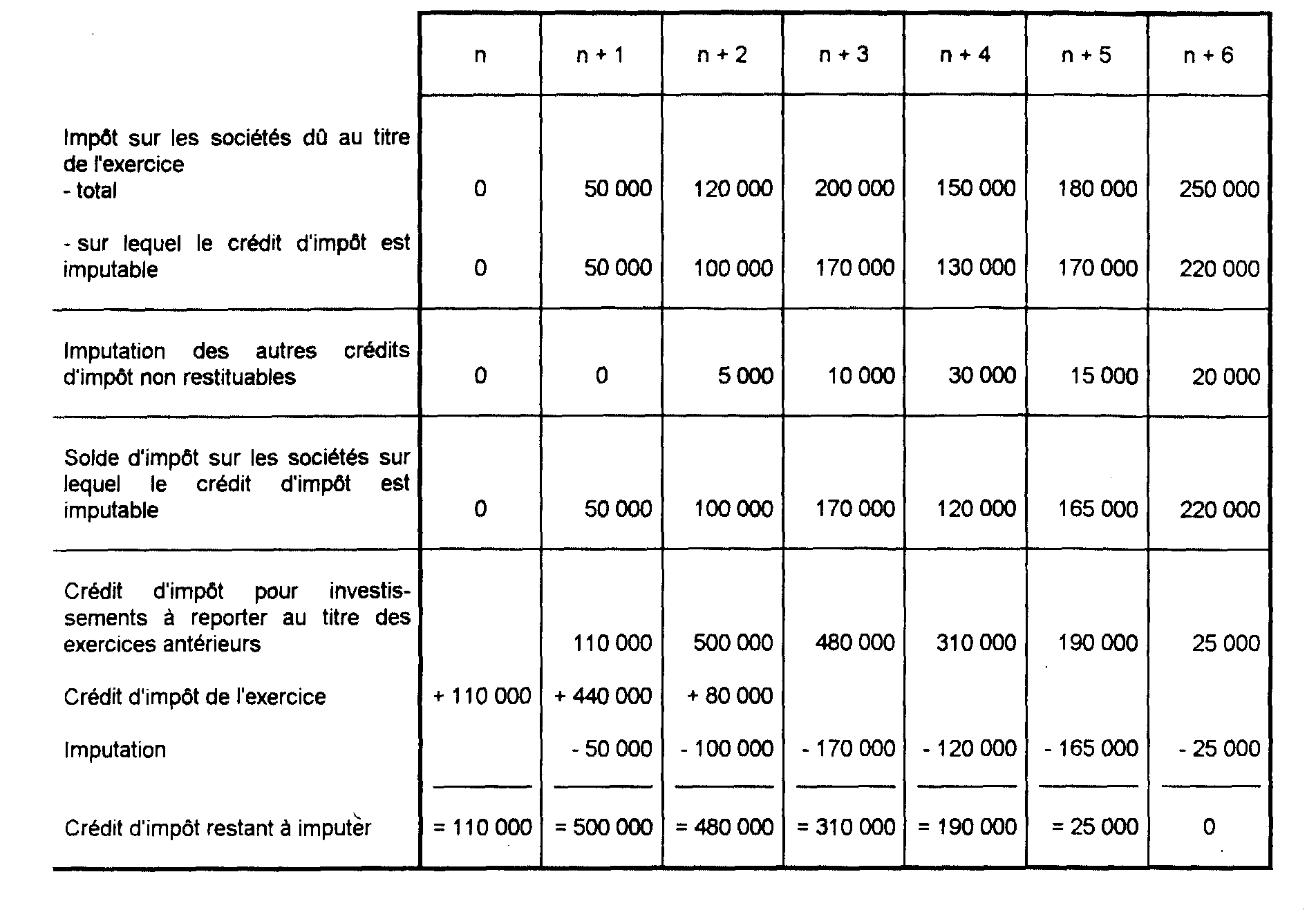

3. Exemple.

194- Crédit d'impôt dégagé au titre de :

n : 110 000 F

n + 1 : 440 000 F

n + 2 : 80 000 F

4. Actualisation du crédit d'impôt restant à imputer

195Le crédit d'impôt diminué du montant des autres aides obtenues qui n'a pas fait l'objet d'une imputation effective sur l'impôt sur les sociétés peut être actualisé. Il est appliqué à cette somme le taux d'actualisation de référence utilisé pour l'actualisation des aides dont l'octroi est échelonné sur plusieurs années.

Ce taux est déterminé annuellement par la Commission européenne.

Le taux d'actualisation applicable est le taux défini pour l'année au cours de laquelle est déposée la déclaration de crédit d'impôt (document relatif au crédit d'impôt et à l'impôt sur les sociétés d'imputation conforme au modèle qui figure à l'annexe VII). Ce taux sera publié annuellement au Bulletin officiel des impôts.

Toutefois, le montant total de crédit d'impôt effectivement imputé sur l'impôt sur les sociétés ne peut excéder le montant de crédit d'impôt déterminé conformément aux dispositions de l'article 220 septies déjà cité.

En outre, si le crédit d'impôt fait l'objet d'une actualisation, la quote-part de crédit d'impôt correspondant aux biens affectés par l'un des événements mentionnés au 1er alinéa du III de l'article 220 septies du code général des impôts (cf. ci-après n°s 199 et 200 ) doit également être actualisée, selon les mêmes modalités que les actualisations du crédit d'impôt successivement pratiquées par la personne morale.

Le taux d'actualisation correspond à la multiplication des taux d'actualisation successivement appliqués :

-à compter de l'année suivant celle au cours de laquelle la quote-part de crédit d'impôt concernée a été comprise dans le crédit d'impôt de l'exercice sur la déclaration de crédit d'impôt (ligne a du cadre A du modèle de document figurant en annexe VII) ;

- jusqu'à la dernière actualisation pratiquée y compris celle de l'année de souscription de la déclaration de crédit d'impôt sur laquelle est portée cette quote-part de crédit d'impôt (ligne d du cadre A)

196 Cas particulier. - Lorsque la personne morale dégage un excédent de crédit d'impôt imputé (situation dans laquelle la quote-part actualisée de crédit d'impôt afférent aux biens affectés par l'un des événements mentionnés au 1er alinéa du III de l'article 220 septies est supérieure au montant de crédit d'impôt restant à imputer actualisé, augmenté, le cas échéant, du crédit d'impôt de l'exercice) qui donne lieu au versement de l'impôt sur les sociétés correspondant majoré de l'intérêt de retard, cet excédent de crédit d'impôt imputé peut être limité à la différence positive entre :

• le montant total de crédit d'impôt imputé sur l'impôt sur les sociétés ;

• et le montant total du crédit d'impôt qui aurait fait l'objet d'une imputation sur l'impôt sur les sociétés si la quote-part non actualisée de crédit d'impôt correspondant aux biens affectés par l'un des événements mentionnés au 1er alinéa du III de l'article 220 septies n'avait pas été comprise dans le crédit d'impôt.

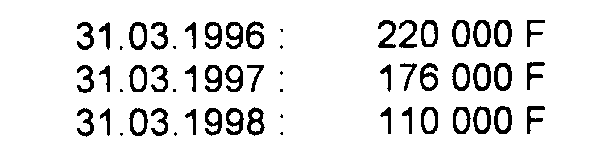

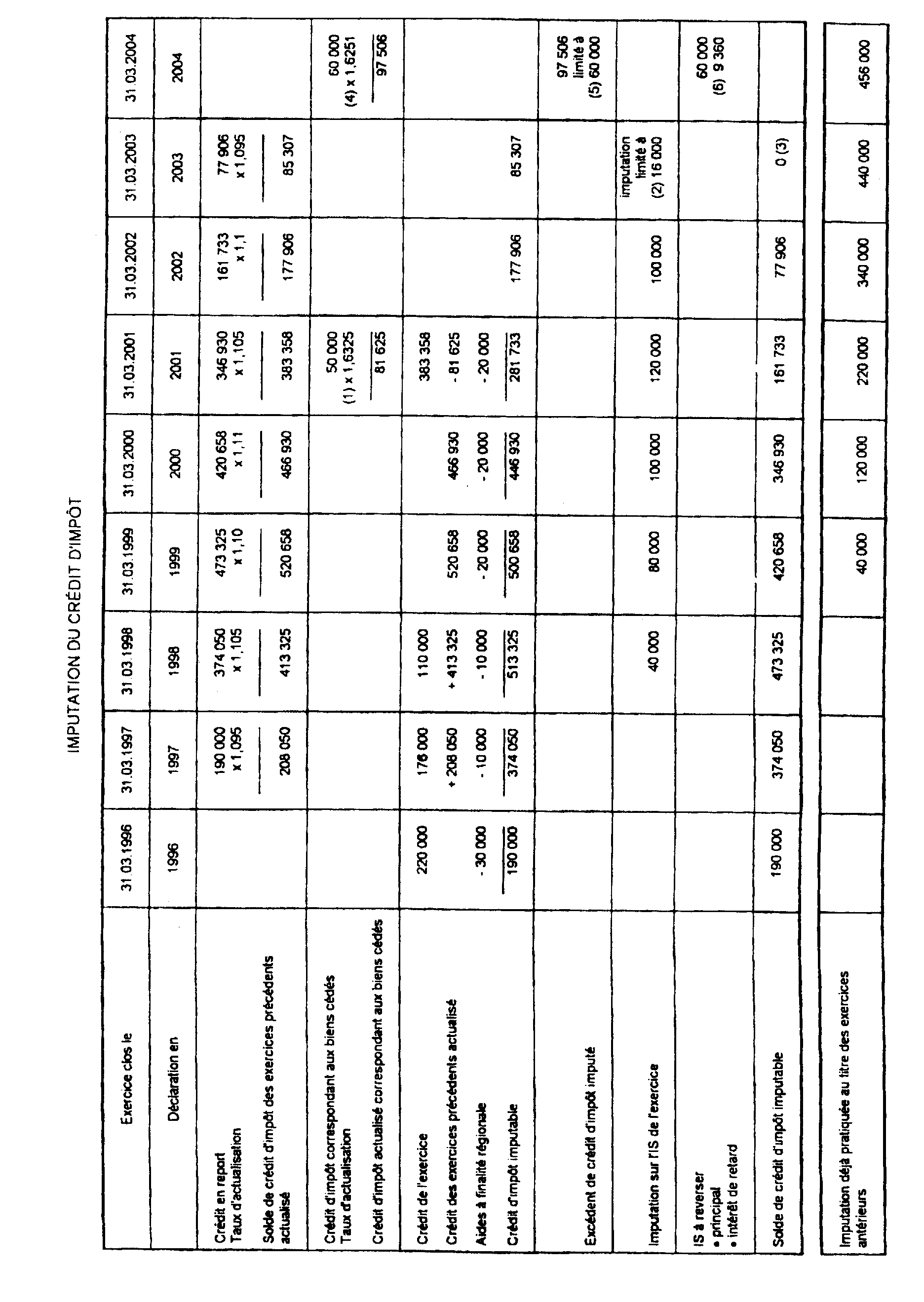

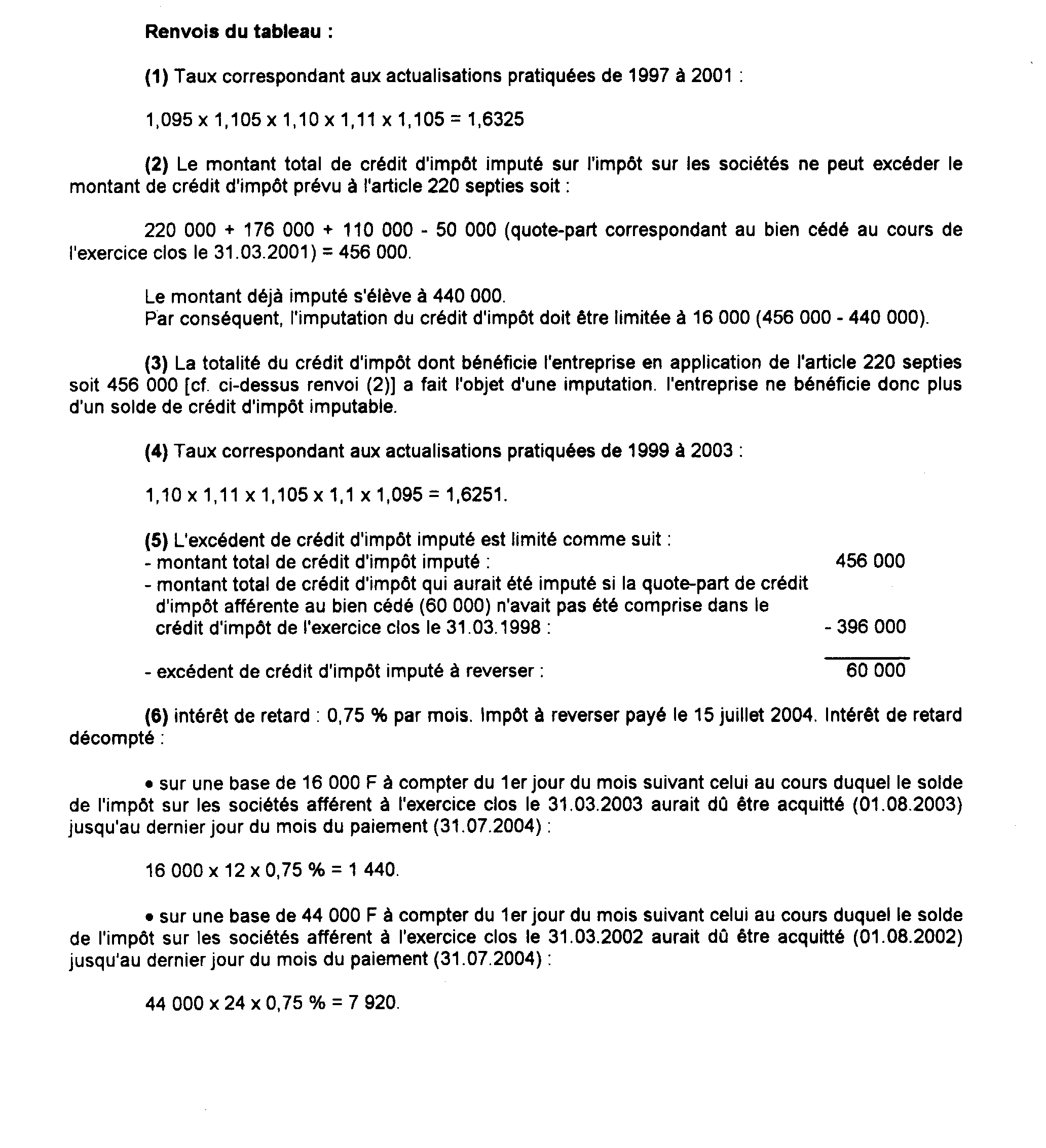

197Exemple.

• Crédit d'impôt dégagé au titre de l'exercice clos le :

• Actualisation au taux de :

9,5 % pour 1997

10,5 % pour 1998

10 % pour 1999

11 % pour 2000

10,5 % pour 2001

10 % pour 2002

9,5 % pour 2003

• Cessions :

- au cours de l'exercice clos le 31.03.2001 : un bien acquis au cours de l'exercice clos le 31.03.1996 auquel correspond une quote-part de crédit d'impôt de 50 000 F ;

- au cours de l'exercice clos le 31.03.2004 : un bien acquis au cours de l'exercice clos le 31.03.1998 auquel correspond une quote-part de crédit d'impôt de 60 000 F.

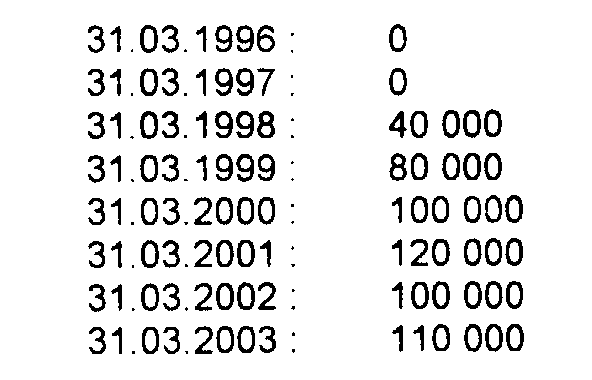

• Impôt sur les sociétés sur lequel le crédit d'impôt est imputable : exercice clos le :

Les modalités d'imputation et de reversement du crédit d'impôt sont retracées dans le tableau ci-après.

IV. Reversement ou suppression du crédit d'impôt

198Conformément au III de l'article 220 septies du CGI, le crédit d'impôt est reversé ou supprimé selon qu'il a déjà ou non été imputé sur l'impôt sur les sociétés, lorsque les biens qui ont ouvert droit à ce crédit d'impôt ou la personne morale qui en est bénéficiaire sont affectés par certains événements avant le terme du délai d'imputation du crédit d'impôt ou si l'une des conditions prévues à l'article 220 septies n'est plus remplie.

1. Evénements entraînant le reversement ou la suppression du crédit d'impôt.

a. Evénements affectant les biens ayant ouvert droit au crédit d'impôt.

199Le crédit d'impôt est reversé ou supprimé à raison de la quote-part correspondant aux biens qui sont affectés par l'un des événements suivants :

- cession du bien :

Elle s'entend de toute opération ou tout événement qui a pour conséquence de faire disparaître cet élément de l'actif immobilisé de l'entreprise (vente, apport, échange, partage, sinistre, donation, expropriation cf. DB 4 B 123) ;

- cession du contrat de crédit-bail afférent à un bien loué :

Il s'agit de la vente ou de l'apport du contrat ou de toute opération qui entraîne le transfert à un tiers des droits attachés au contrat ;

- résiliation du contrat de crédit-bail sans rachat du bien loué quelle que soit la cause de la résiliation du contrat ;

- restitution à la société de crédit-bail du bien loué en crédit-bail.

De même, la réduction de la valeur d'inscription au bilan d'un bien ayant ouvert droit au crédit d'impôt à la suite notamment d'une réduction de prix consentie par le fournisseur donne lieu au reversement ou à la suppression de la quote-part de crédit d'impôt correspondante.

200Toutefois, le reversement ou la suppression du crédit d'impôt n'intervient que si l'un des événements décrits ci-dessus affecte un bien ayant ouvert droit au crédit d'impôt :

- soit pendant la période au cours de laquelle le crédit d'impôt est imputable c'est-à-dire pendant les exercices clos dans les dix ans de la constitution de la personne morale ;

- soit pendant la durée normale d'utilisation du bien si elle est inférieure à la période ci-dessus définie.

La durée normale d'utilisation d'un bien est égale à sa durée d'amortissement conformément aux dispositions du 2° du 1 de l'article 39 du CGI ; elle est déterminée d'après les usages de chaque nature d'industrie, de commerce ou d'exploitation, compte tenu le cas échéant des circonstances particulières pouvant influer sur cette durée (cf. DB 4 D 141).