SECTION 2 APPLICATION DU SUPPLÉMENT D'IMPÔT SUR LES SOCIÉTÉS AUX DISTRIBUTIONS EFFECTUÉES AU COURS DES EXERCICES OUVERTS À COMPTER DU 1ER JANVIER 1990

ANNEXE II

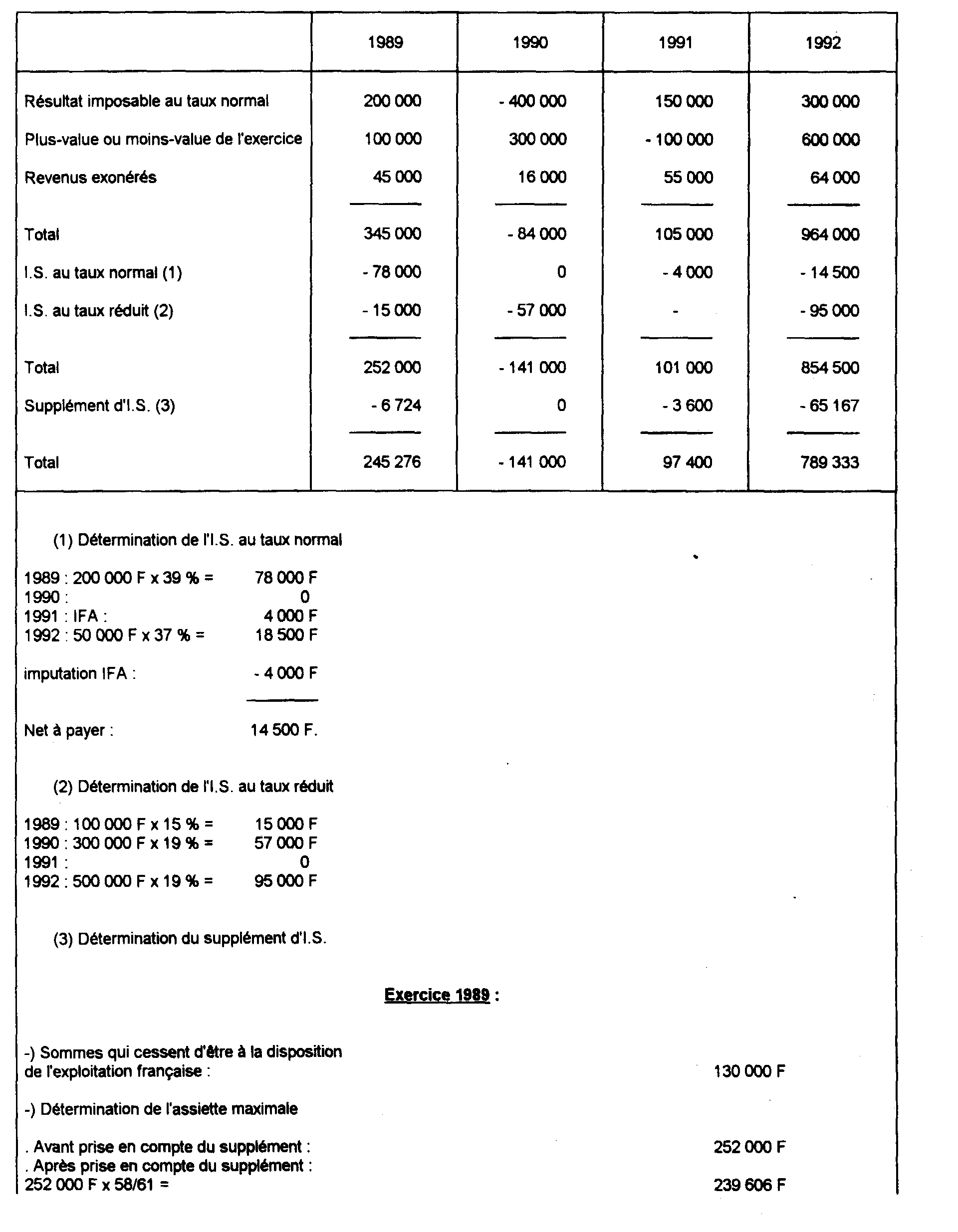

Sociétés étrangères imposables en France

• Hypothèses :

Une société étrangère dispose d'un établissement stable en France dont l'exercice coïncide avec l'année civile.

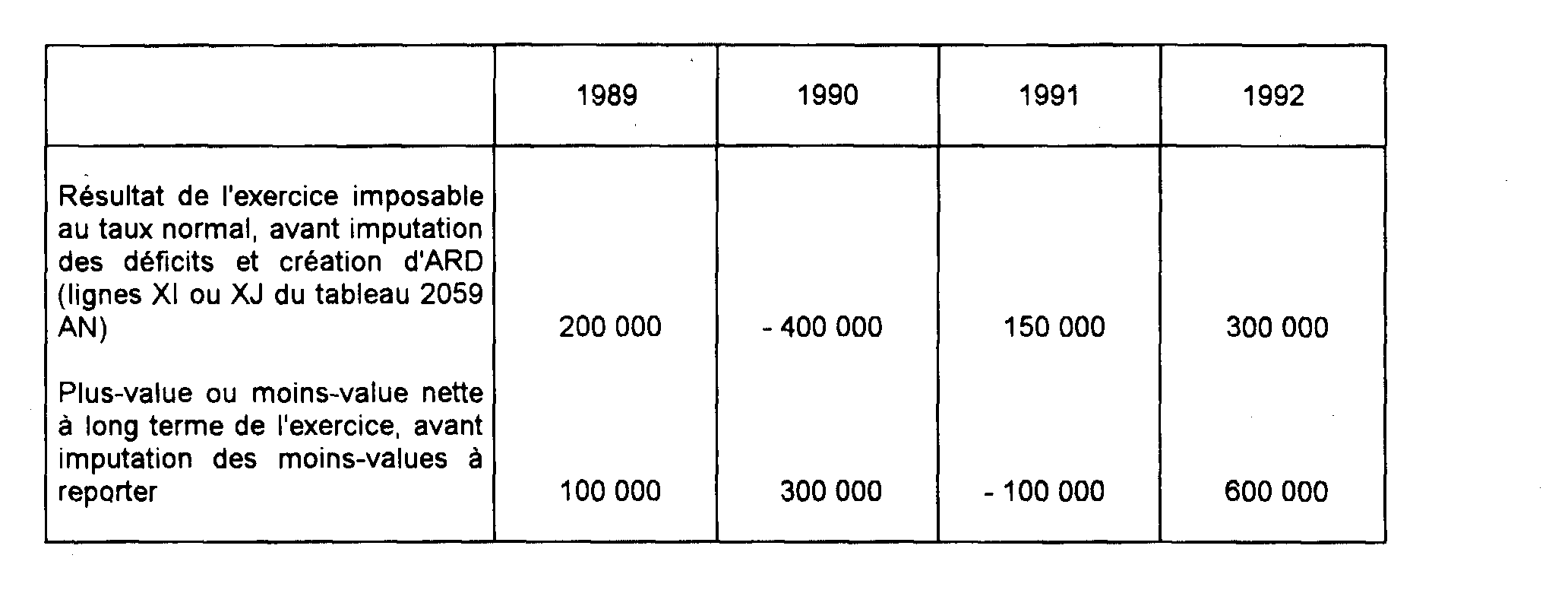

. Résultats imposables.

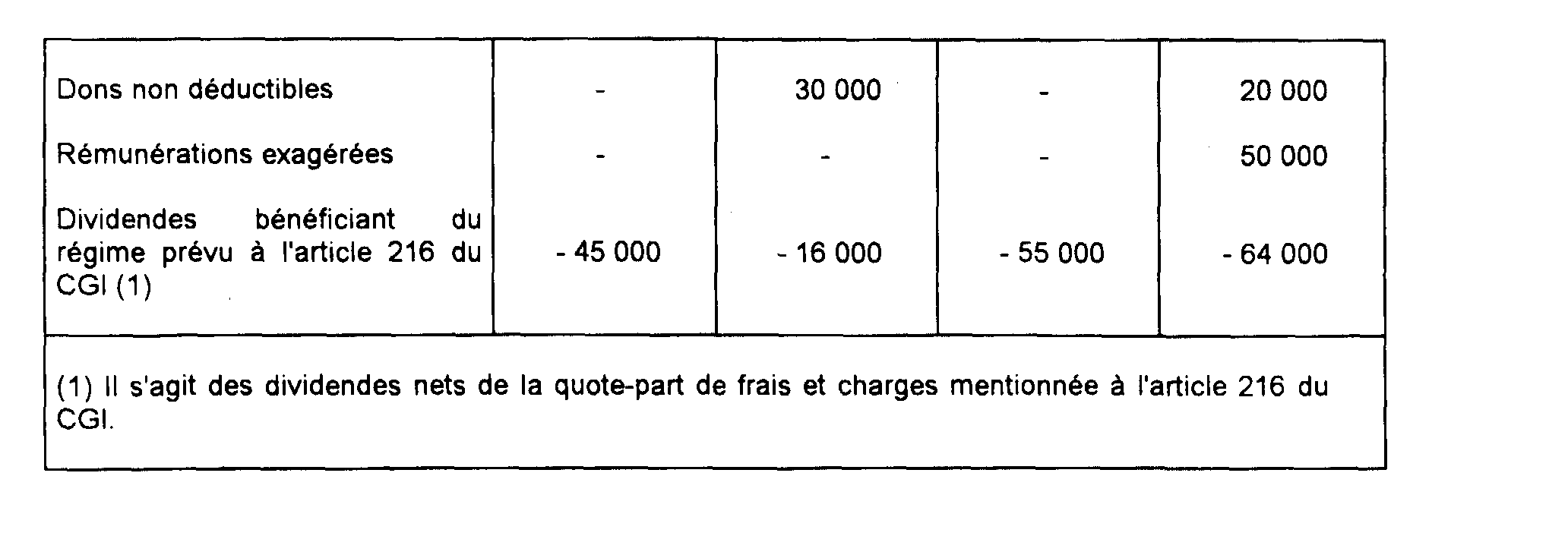

. Le résultat imposable inclut notamment les rectifications suivantes, outre l'impôt sur les sociétés et le supplément d'impôt :

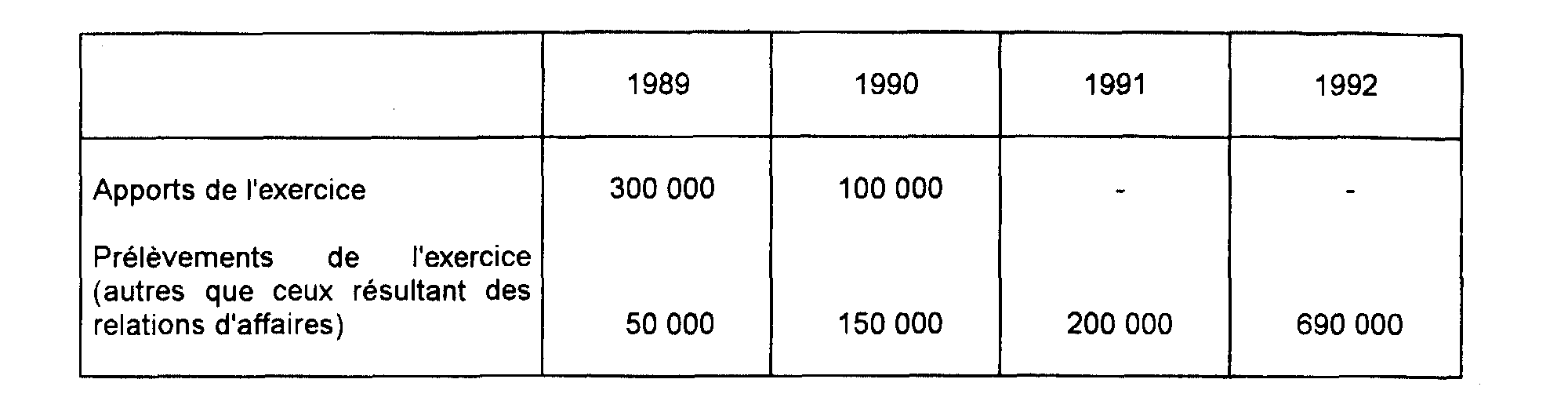

. Au cours de chaque exercice, le siège étranger a effectué les apports et prélèvements suivants :

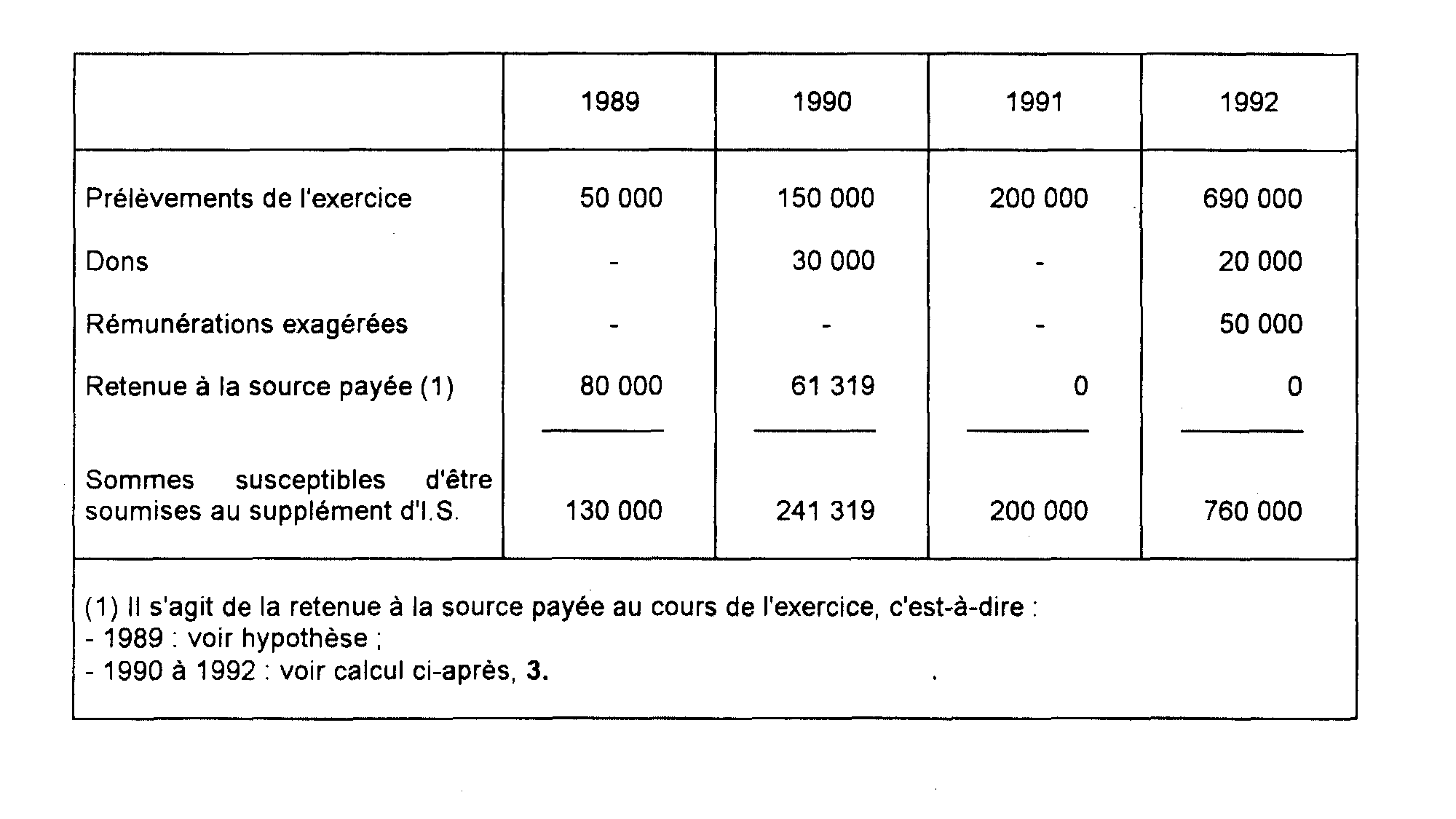

. La retenue à la source payée en 1989 s'élève à 80 000 F.

• Solution :

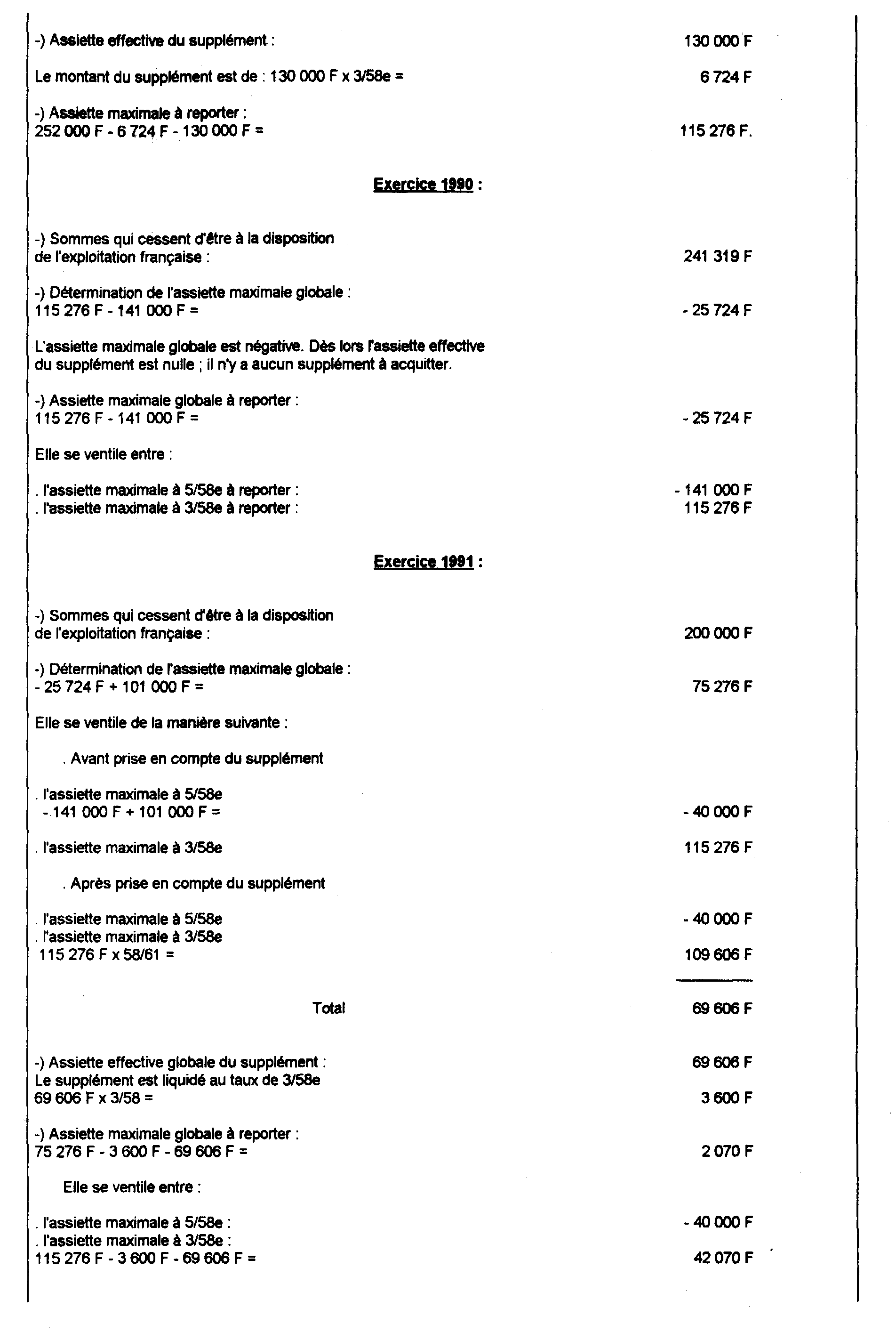

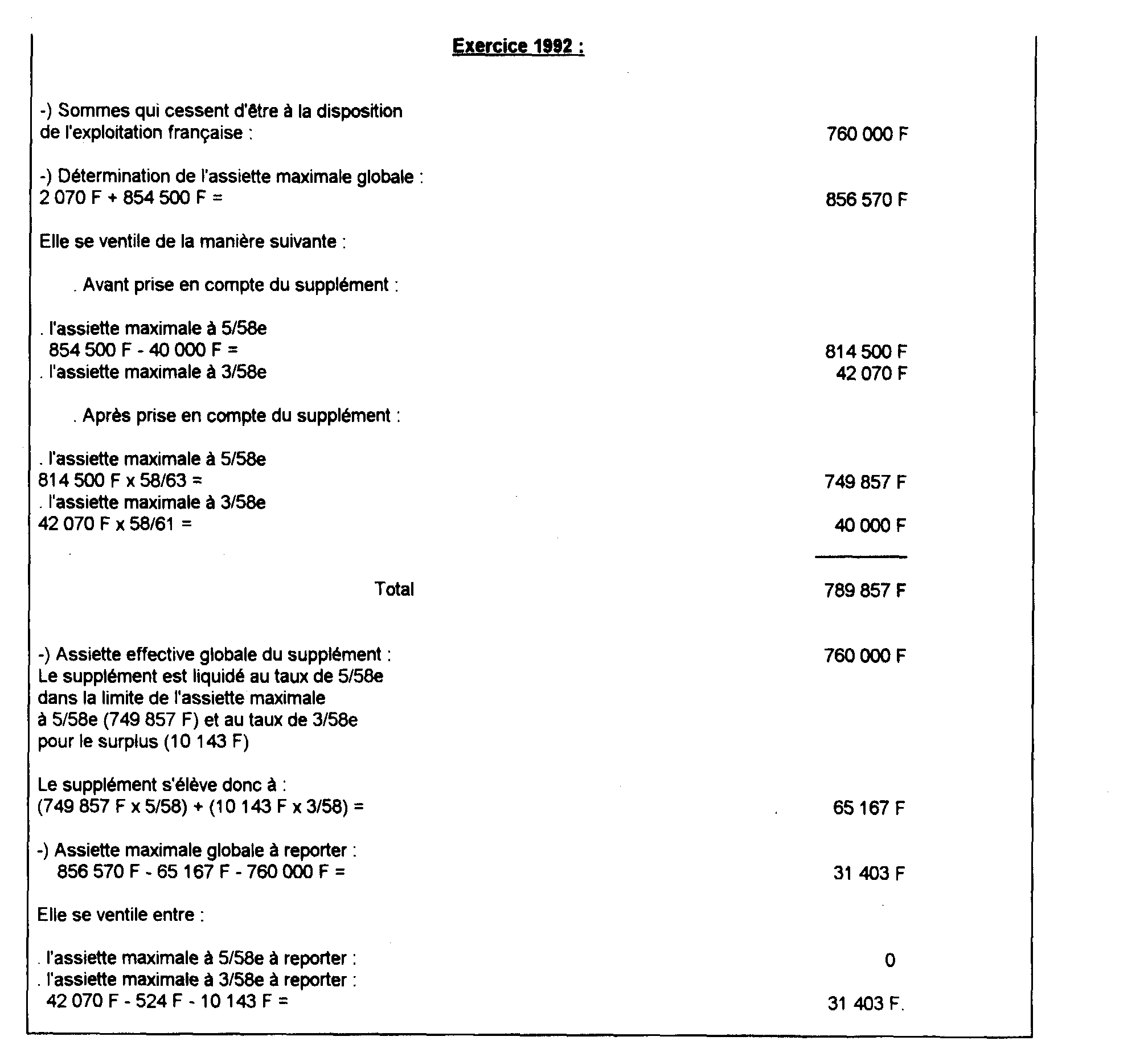

1. Détermination du montant des sommes qui cessent d'être à la disposition de l'exploitation française.

2. Bénéfices réputés distribués au titre de chaque exercice pour la détermination de l'assiette maximale du supplément d'impôt (1 bis de l'article 115 quinquies du CGI).

3. Calcul de la retenue à la source.

Sous réserve des conventions internationales, la retenue à la source qui sera payée au cours d'un exercice est égale à 25 % des bénéfices réputés distribués au titre de l'exercice précédent. Ainsi, il sera payé à ce titre :

- en 1990 : (252 000 F - 6 724 F) x 25 % = 61 319 F

- en 1991 : 0

- en 1992 : (101 000 F - 3 600 F - 141 000 F) x 25 % = 0.

ANNEXE III

Sociétés membres d'un groupe défini à l'article 223 A

Exemple n° 1

• Hypothèses :

Une société dont l'exercice coïncide avec l'année civile est entrée dans un groupe à compter de son exercice ouvert le 1er janvier 1988. Elle a réalisé les résultats comptables suivants :

• Solution :

Le supplément d'impôt sur les sociétés s'applique dans les conditions suivantes.

1. Distribution effectuée en 1989 (100 000 F).

Elle n'est pas soumise au supplément ; en effet, il n'existe aucun résultat comptable disponible réalisé au titre d'un exercice ouvert à compter du 1er janvier 1989.

2. Distribution effectuée en 1990 (100 000 F).

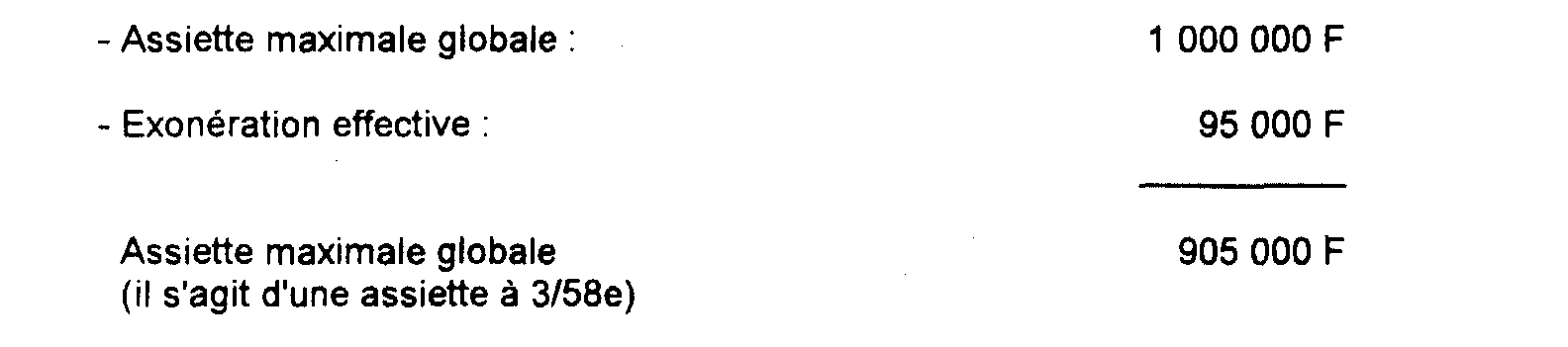

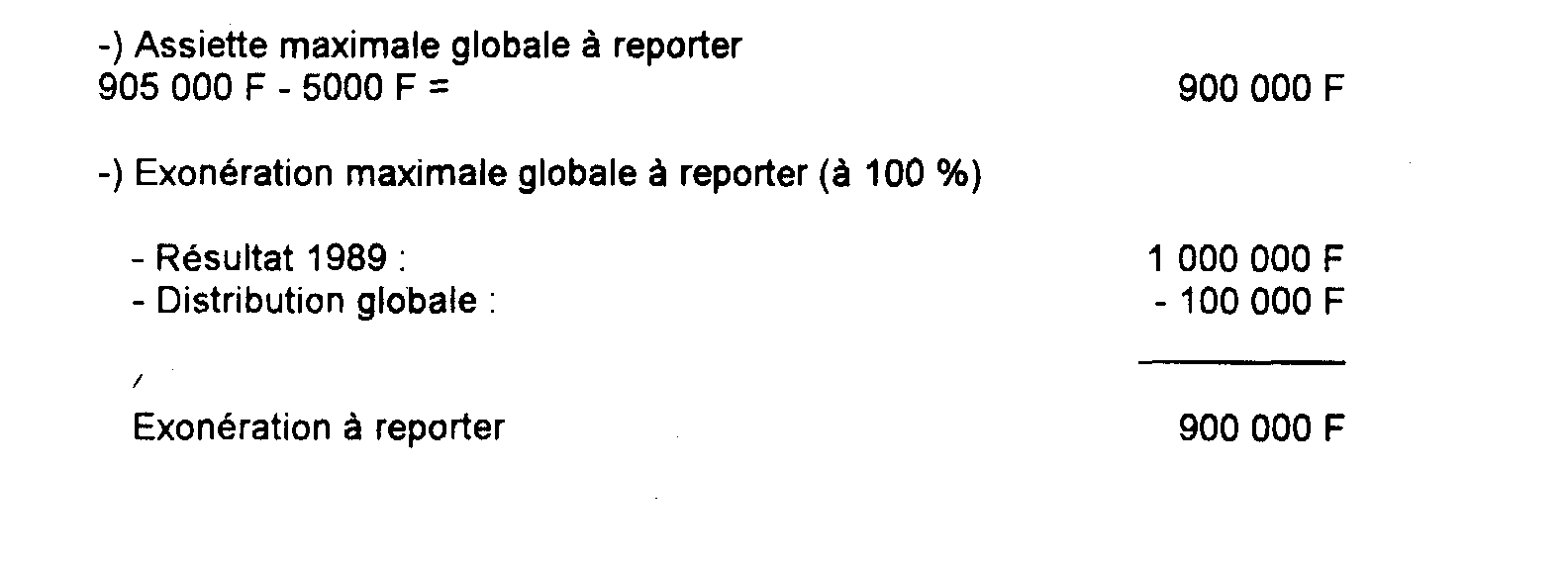

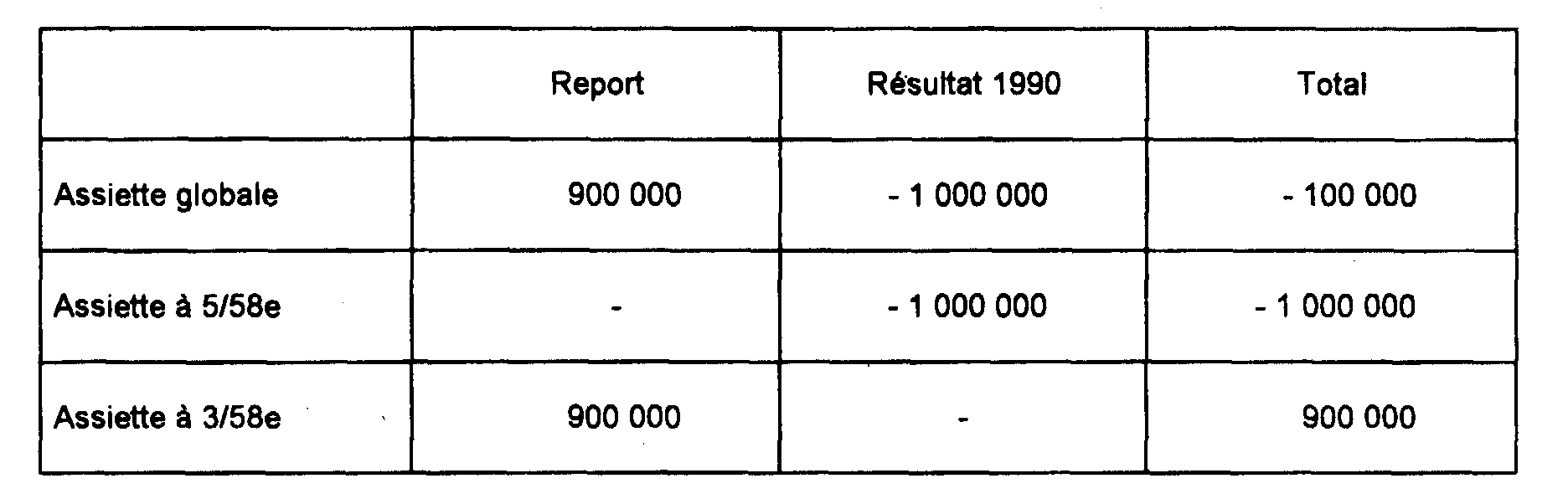

a. Détermination de l'assiette maximale du supplément (avant prise en compte de l'exonération « groupe »).

Son montant correspond au résultat comptable réalisé en 1989

Assiette maximale à 3/58e : 1 000 000 F

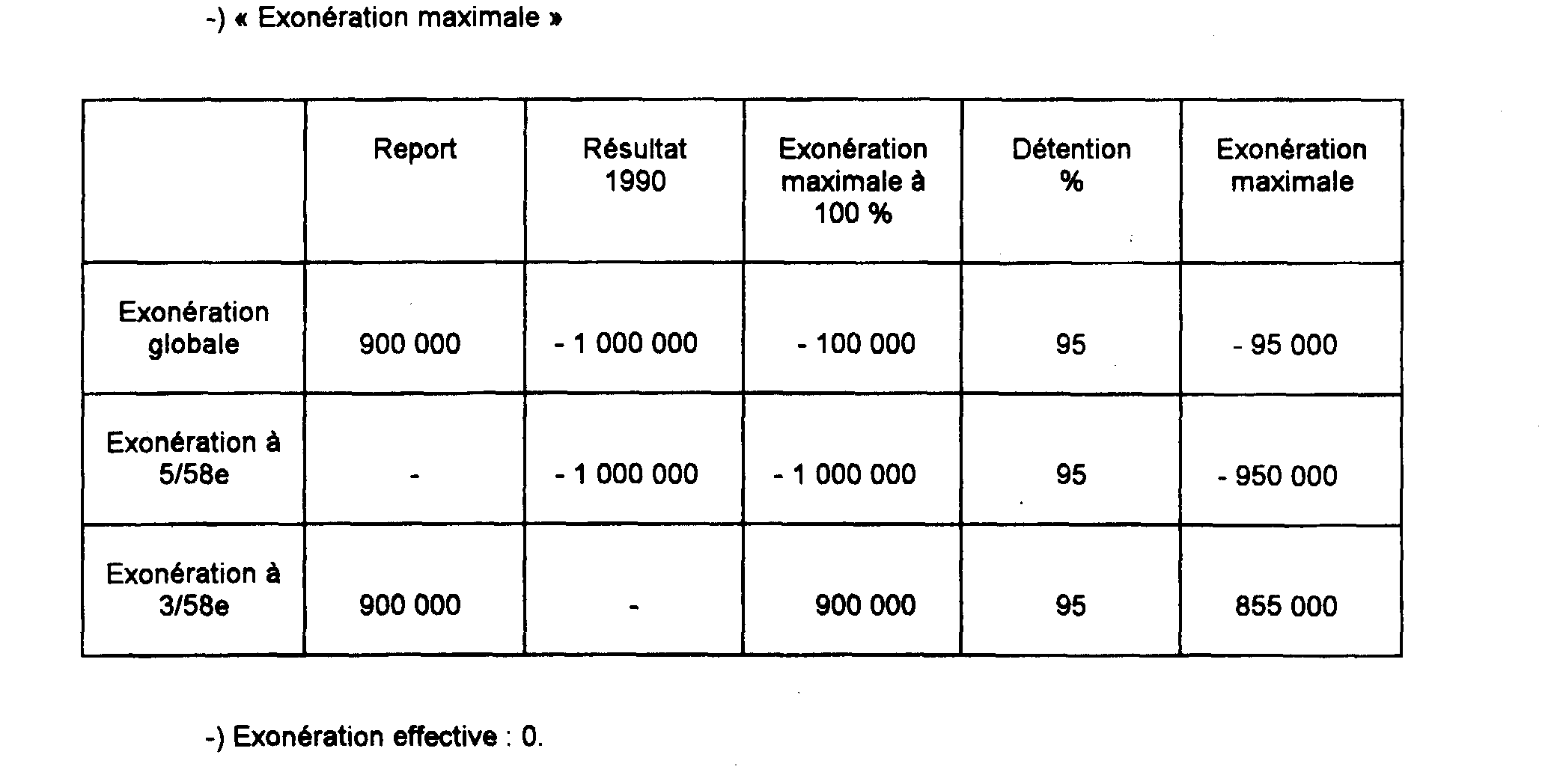

b. Détermination de l'exonération prévue à l'article 223 H.

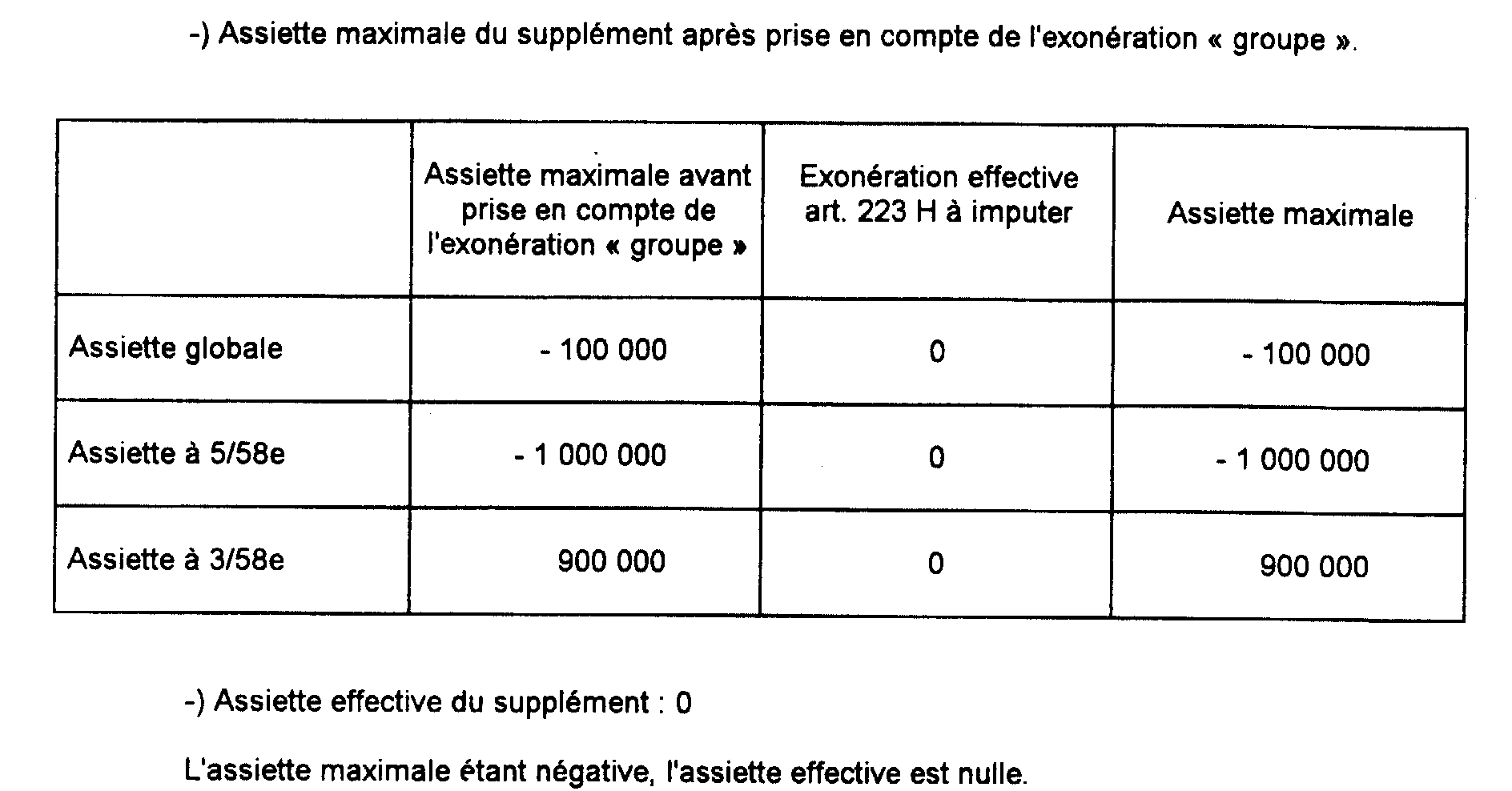

c. Détermination de l'assiette maximale du supplément (après prise en compte de l'exonération « groupe »).

d. Détermination de l'assiette du supplément d'impôt.

e. Reports.

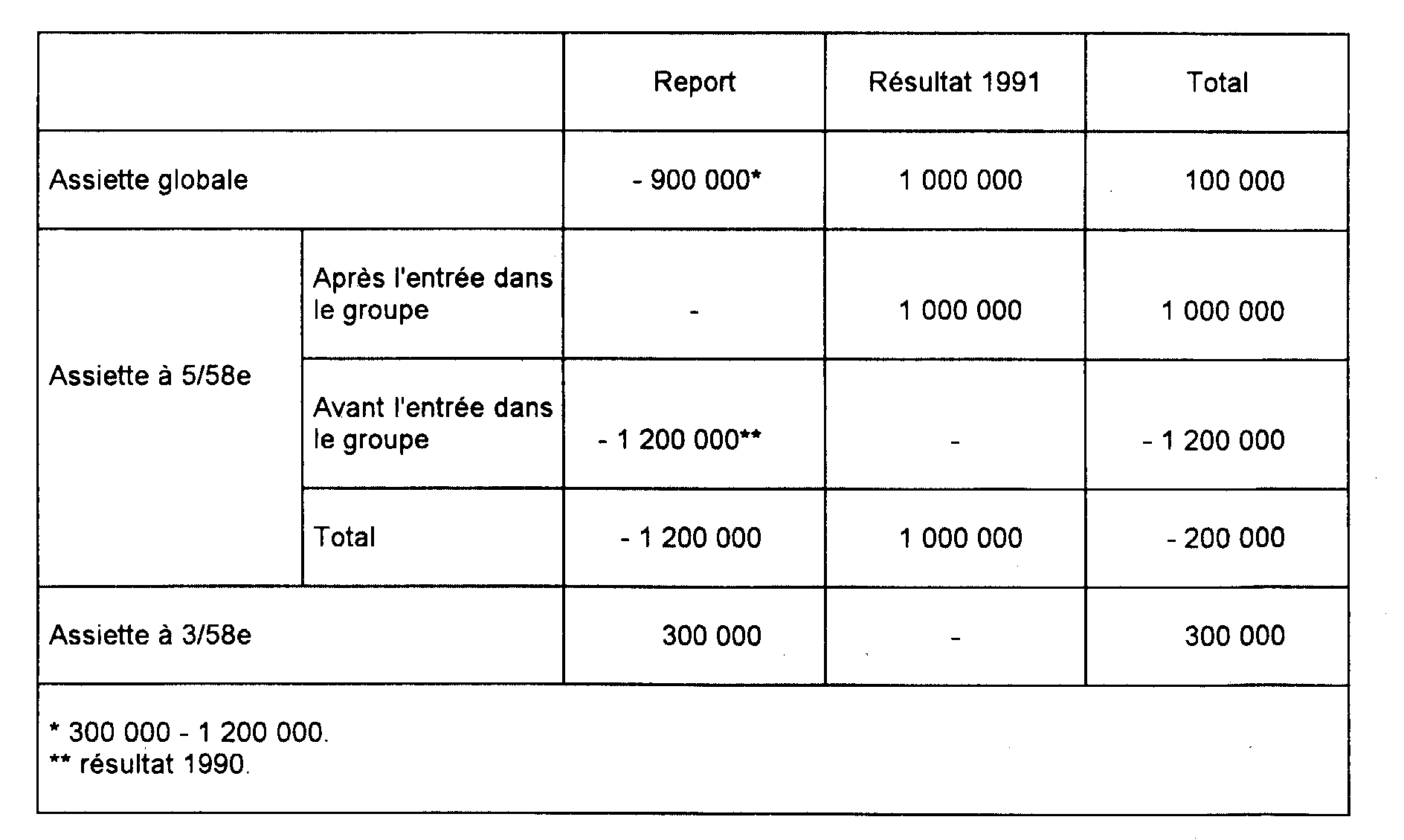

3. Distribution effectuée en 1991 (600 000 F).

a. Détermination de l'assiette maximale du supplément d'impôt (avant prise en compte de l'exonération « groupe »).

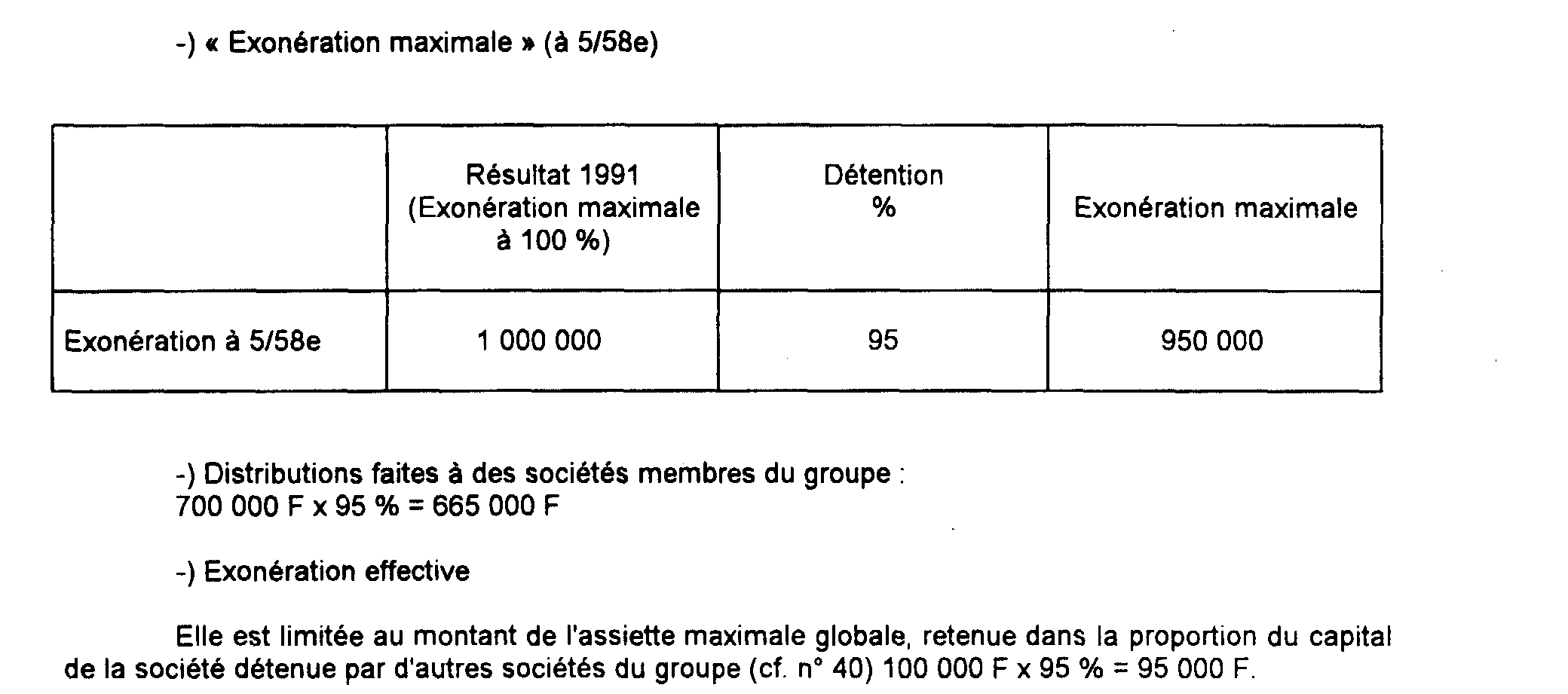

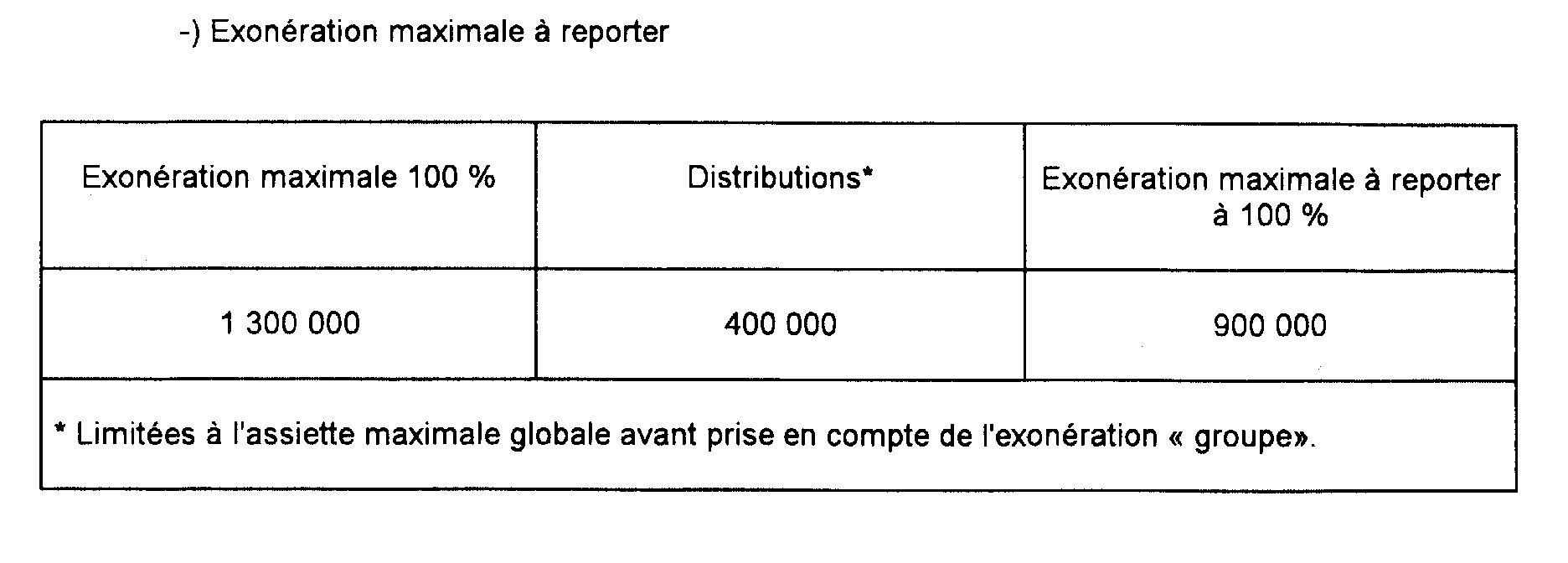

b. Détermination de l'exonération maximale prévue à l'article 223 H.

c. Détermination de l'assiette effective du supplément.

d. Reports.

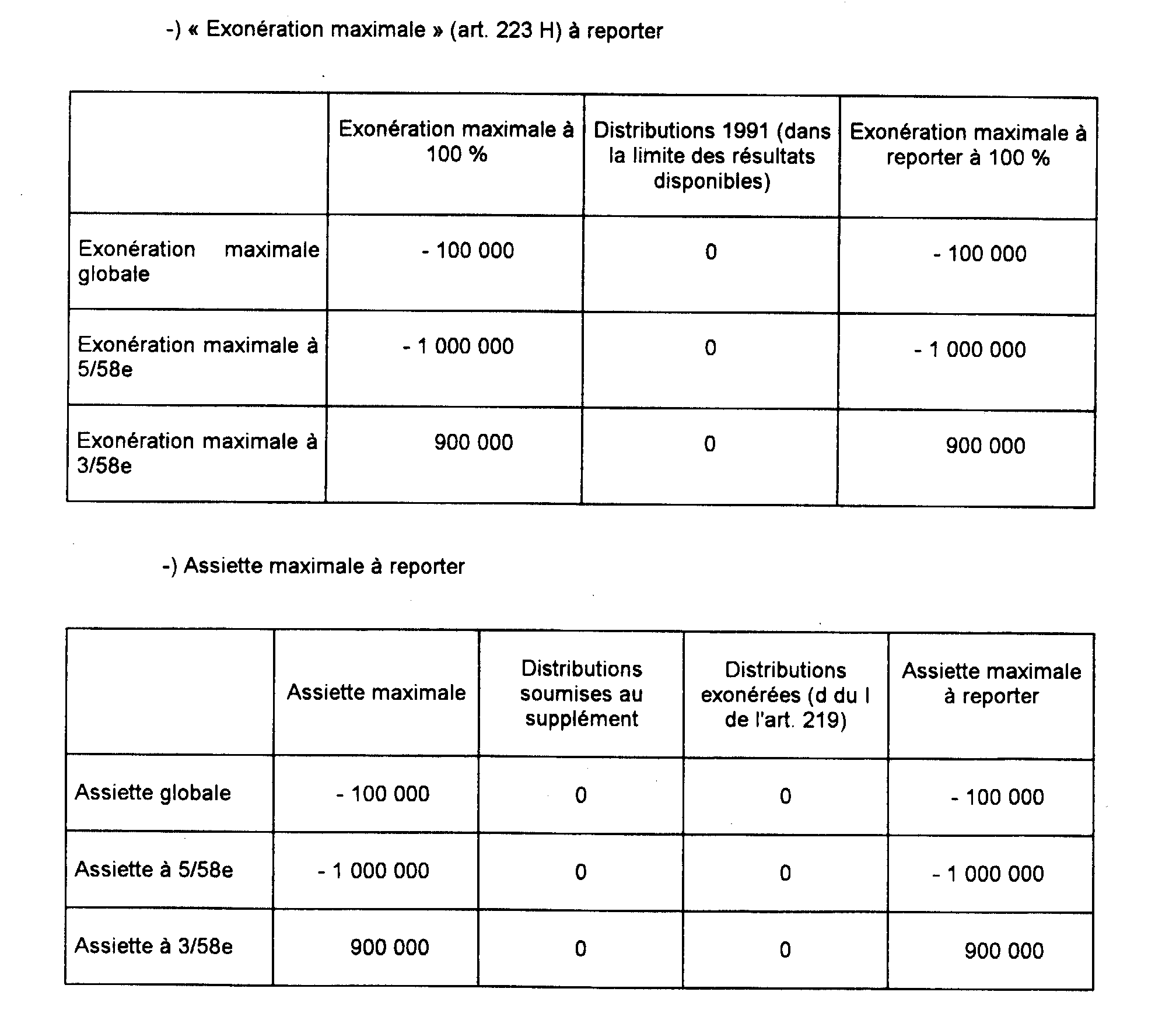

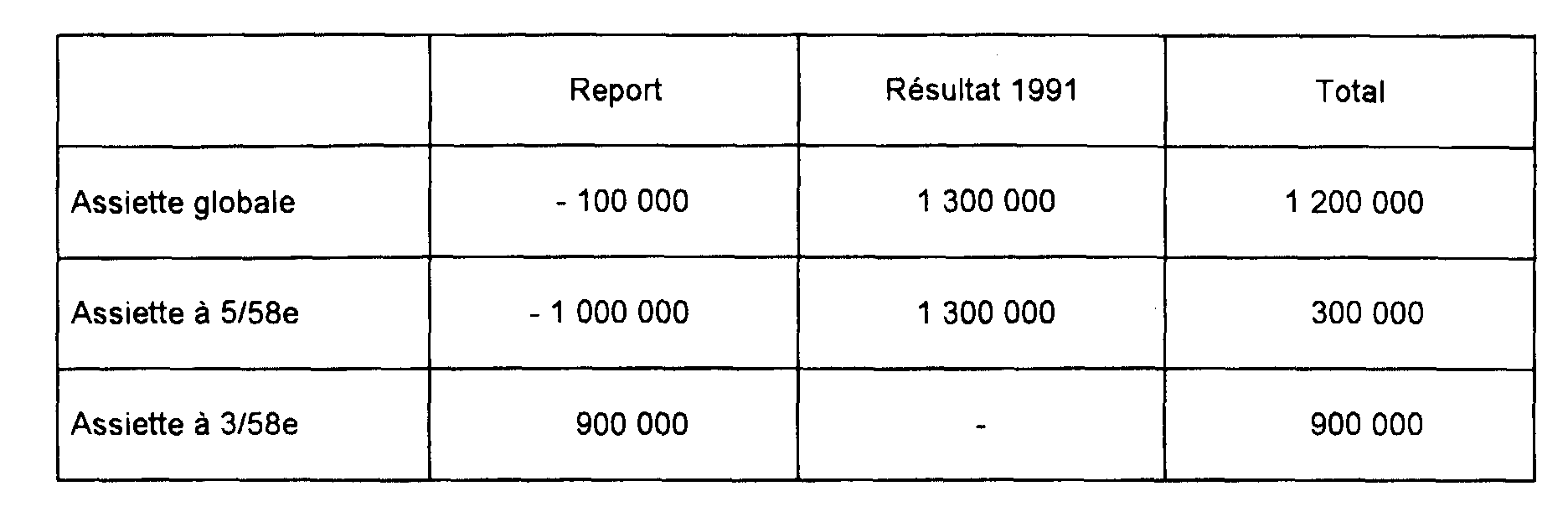

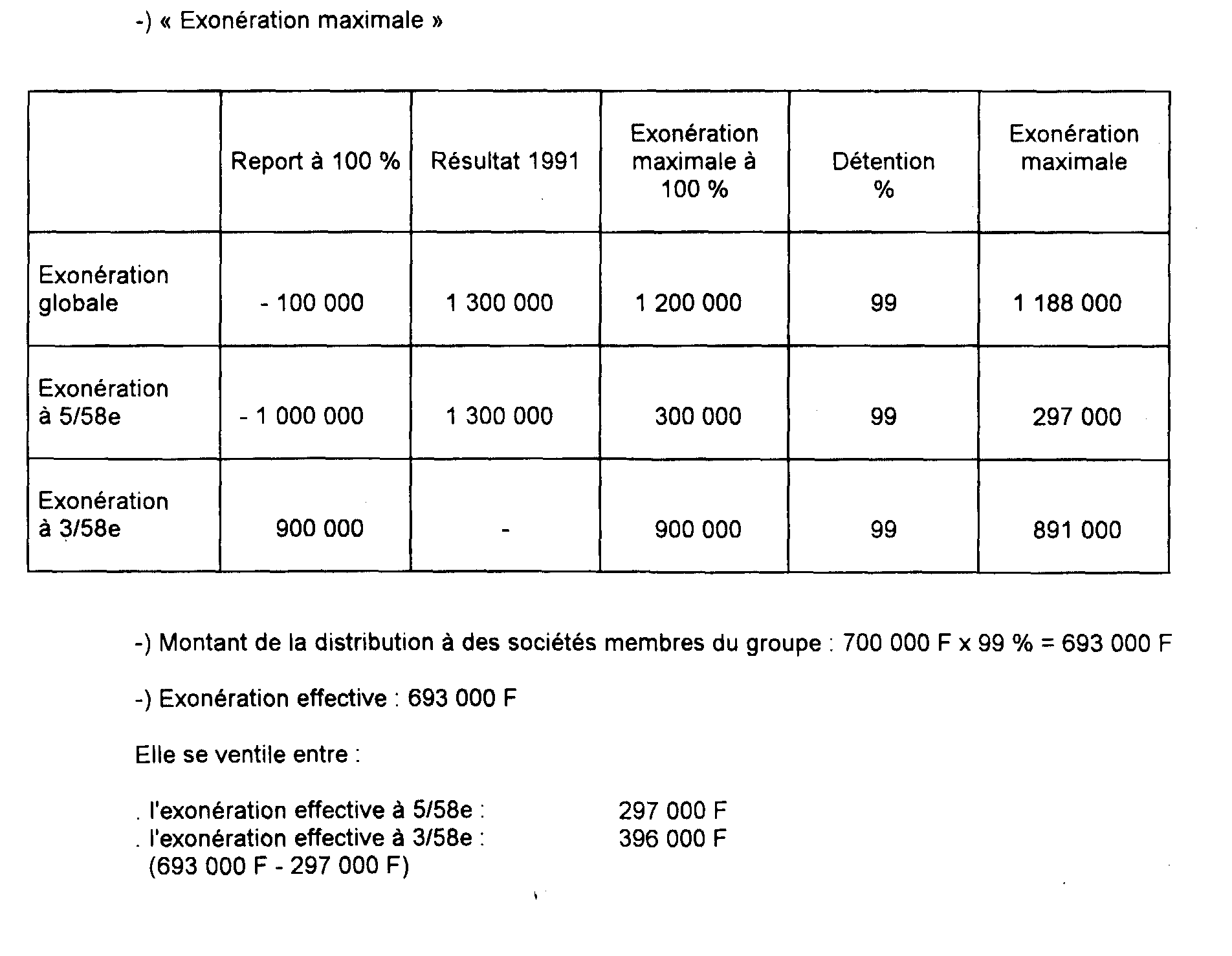

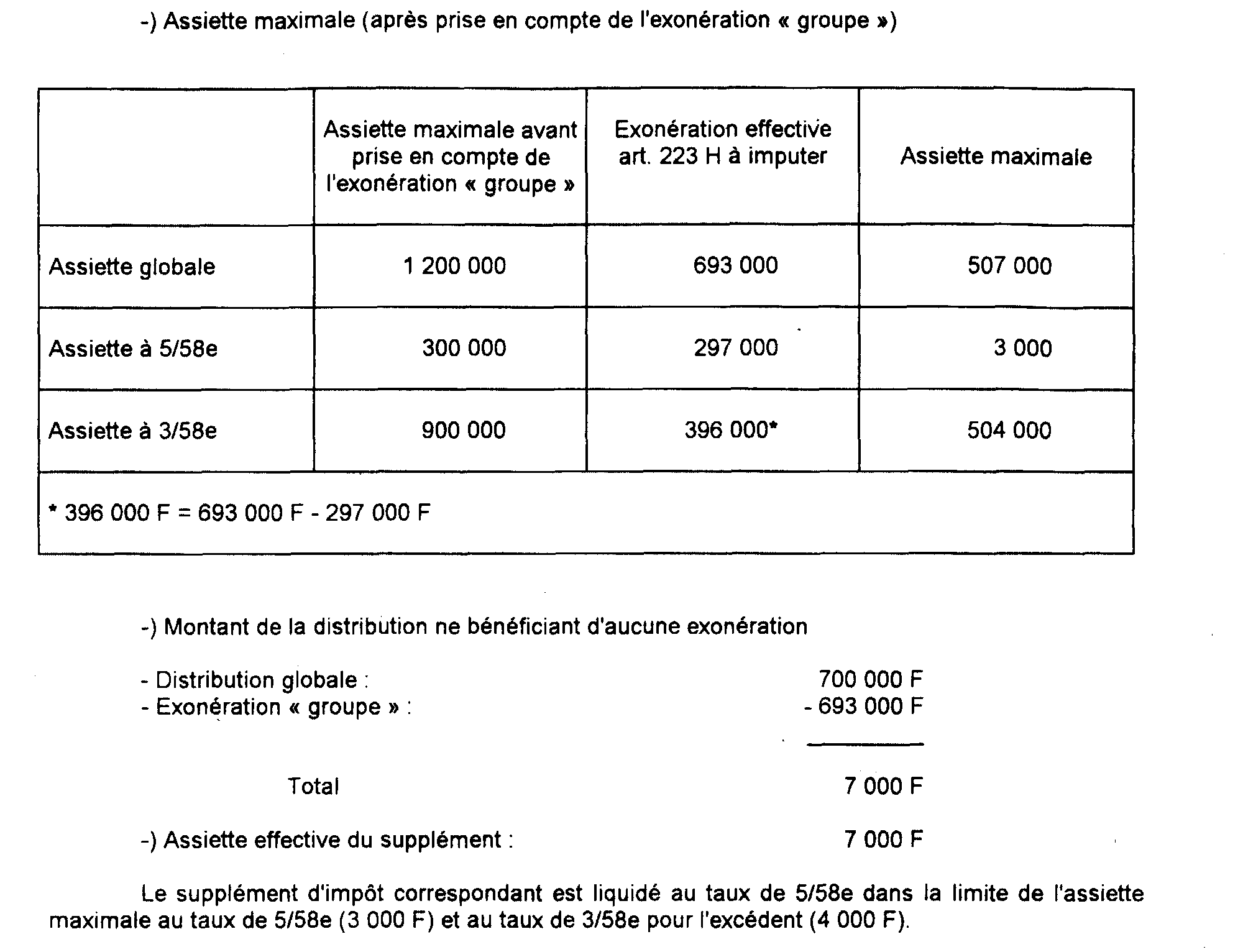

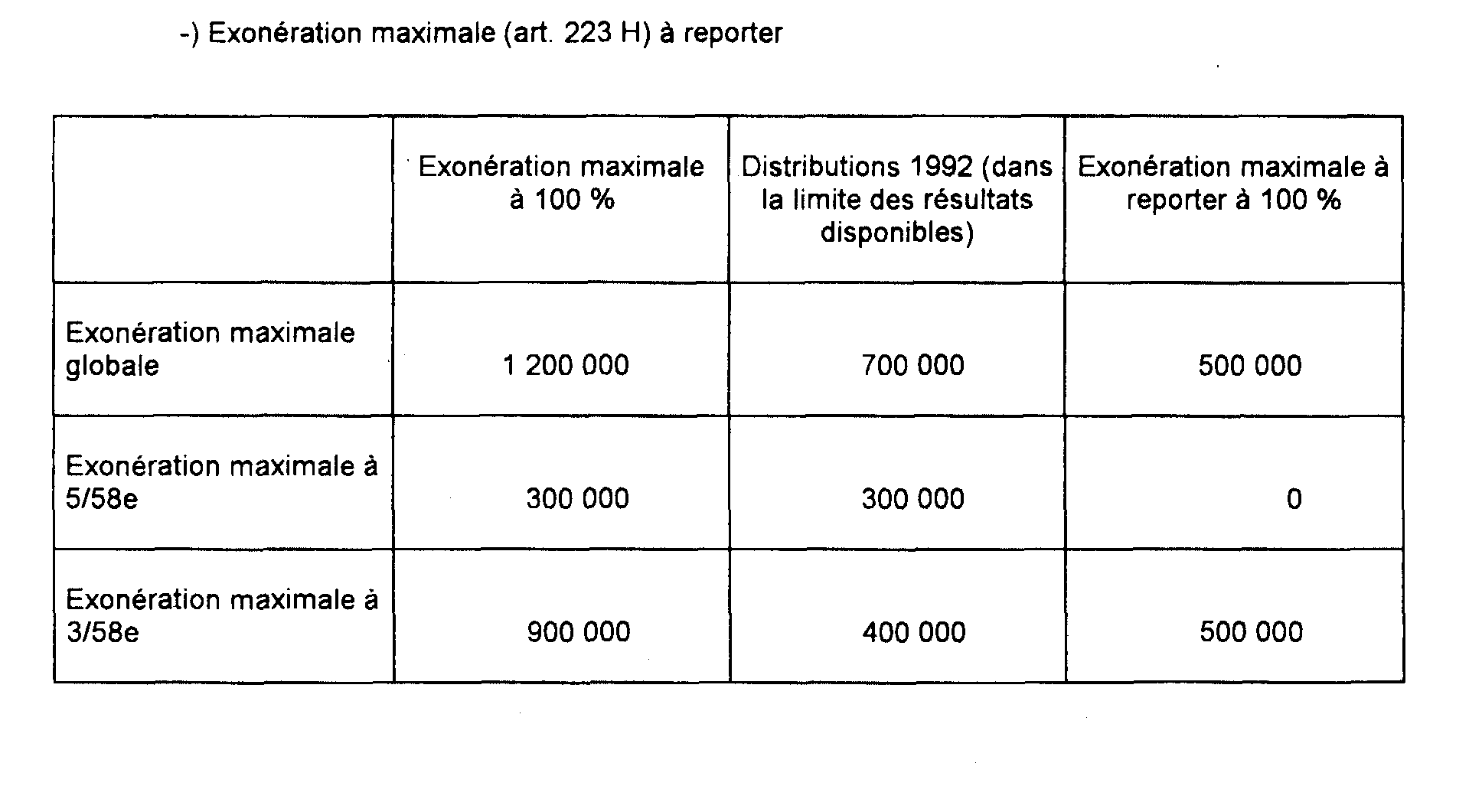

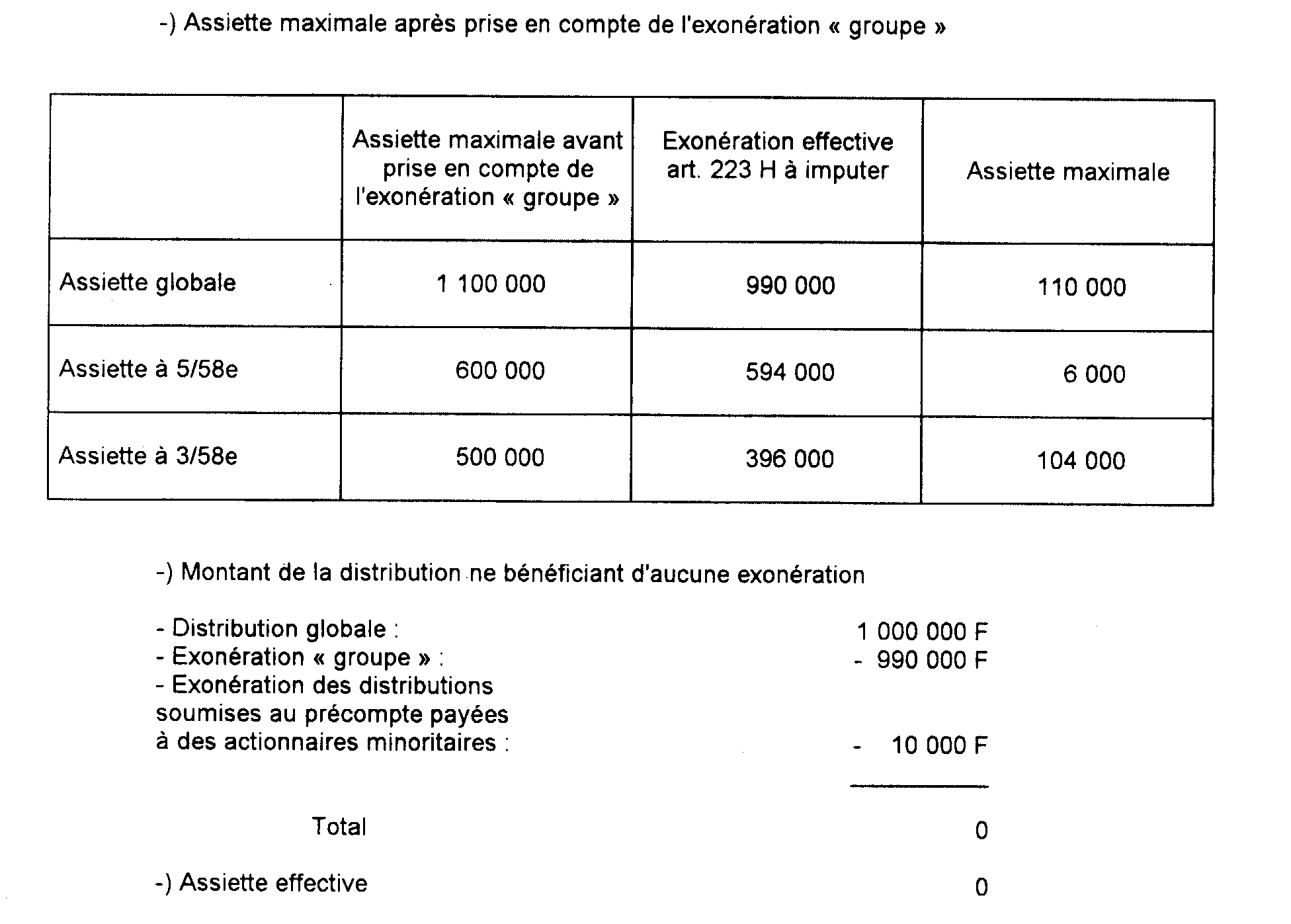

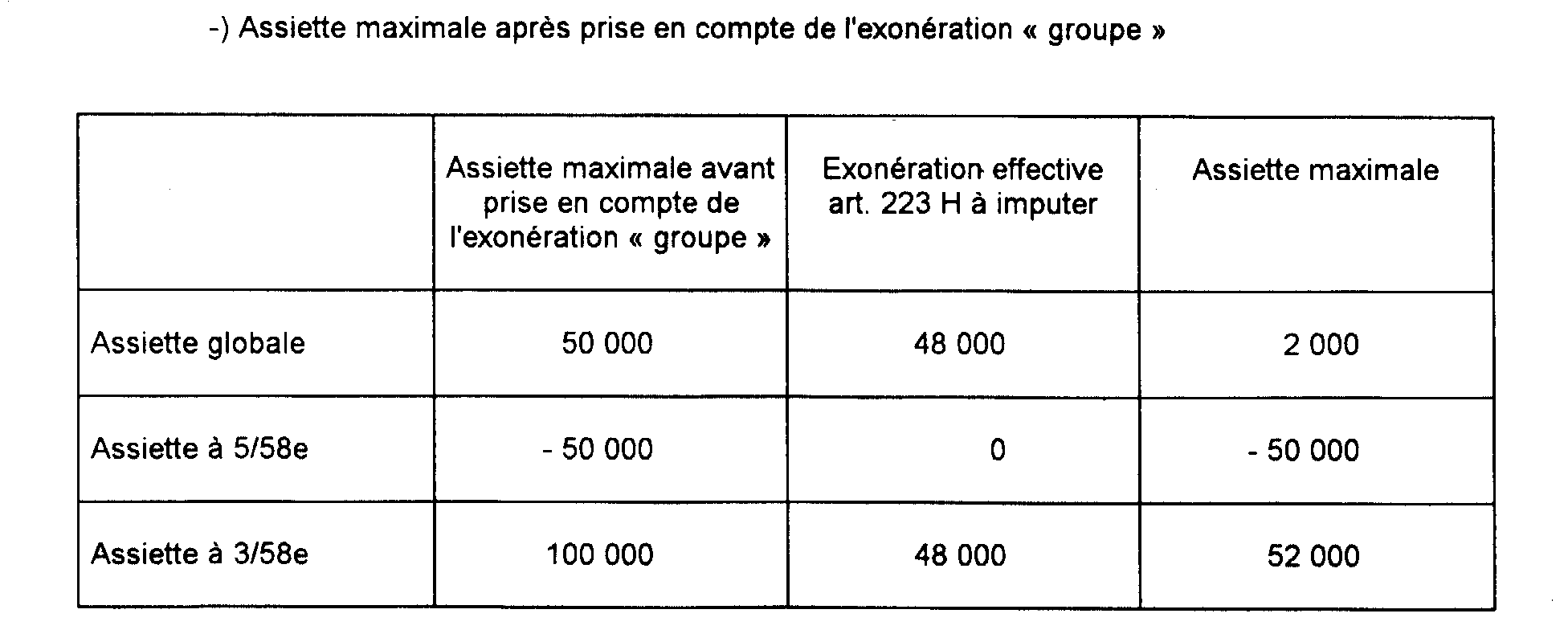

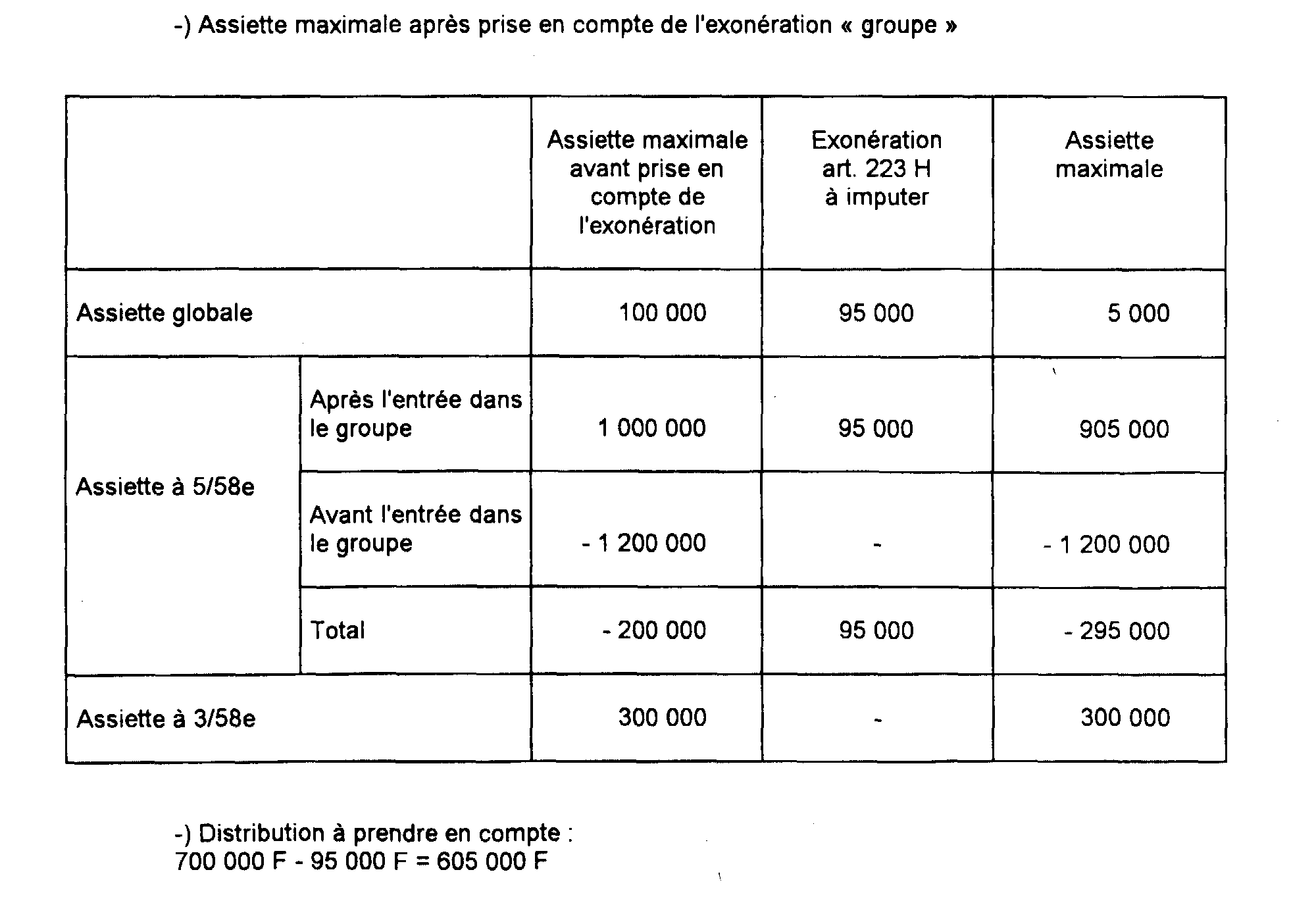

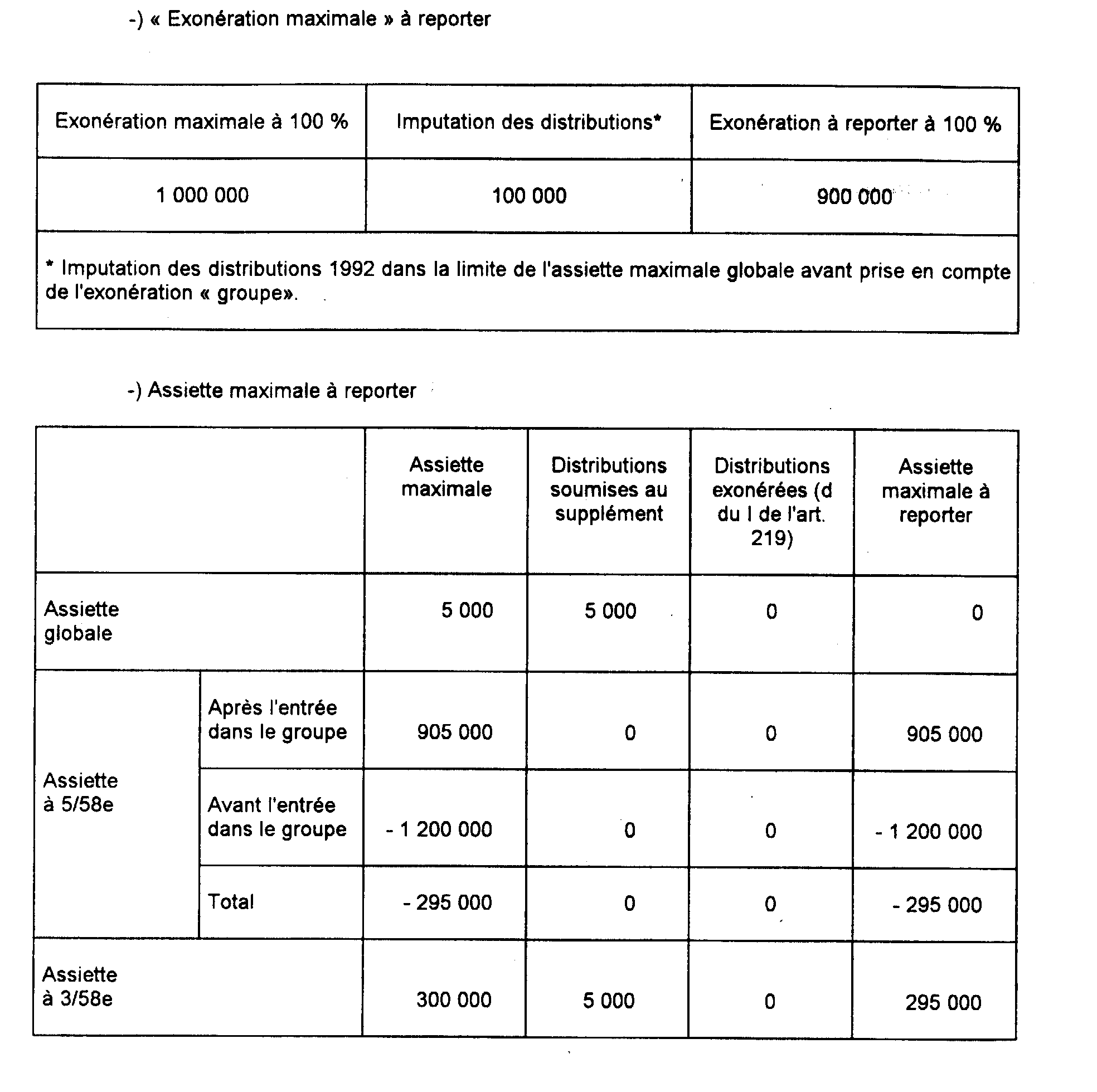

4. Distribution effectuée en 1992 (700 000 F).

a. Détermination de l'assiette maximale du supplément (avant prise en compte de l'exonération « groupe »).

b. Détermination de l'exonération maximale prévue à l'article 223 H.

c. Détermination de l'assiette effective du supplément.

d. Reports.

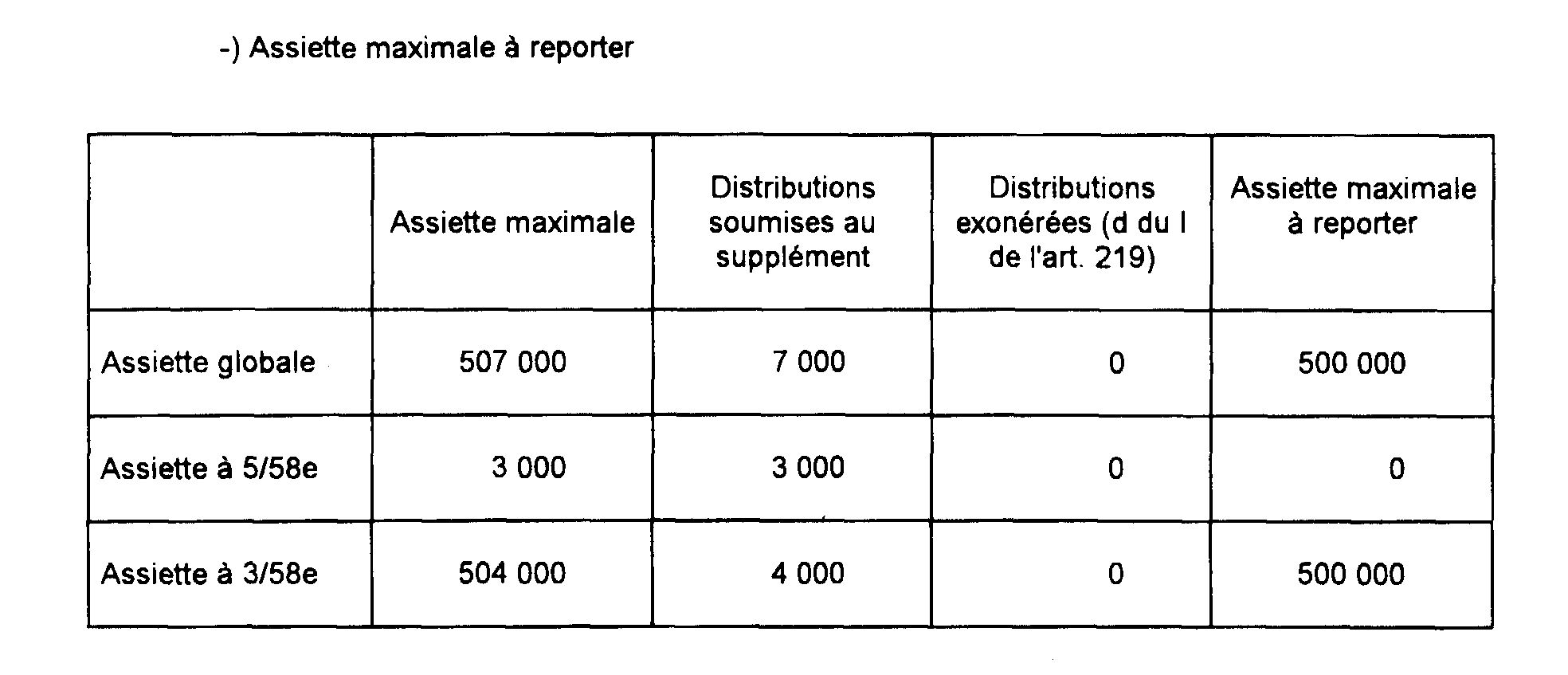

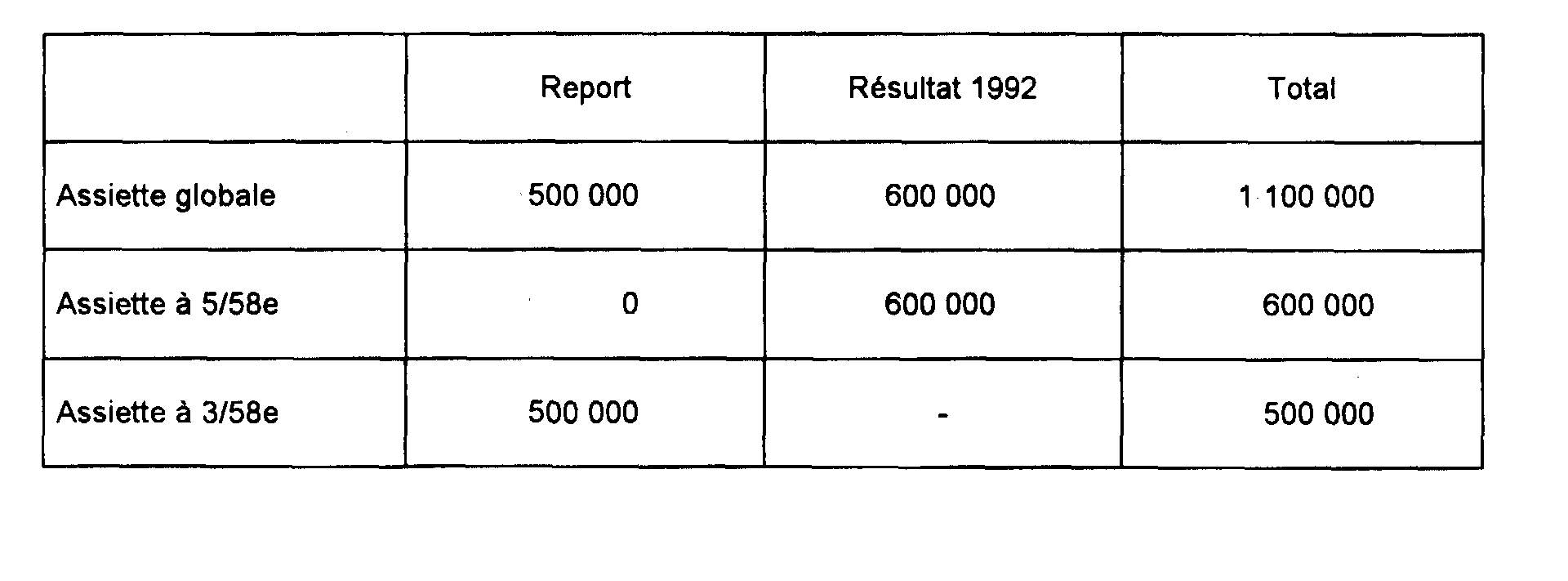

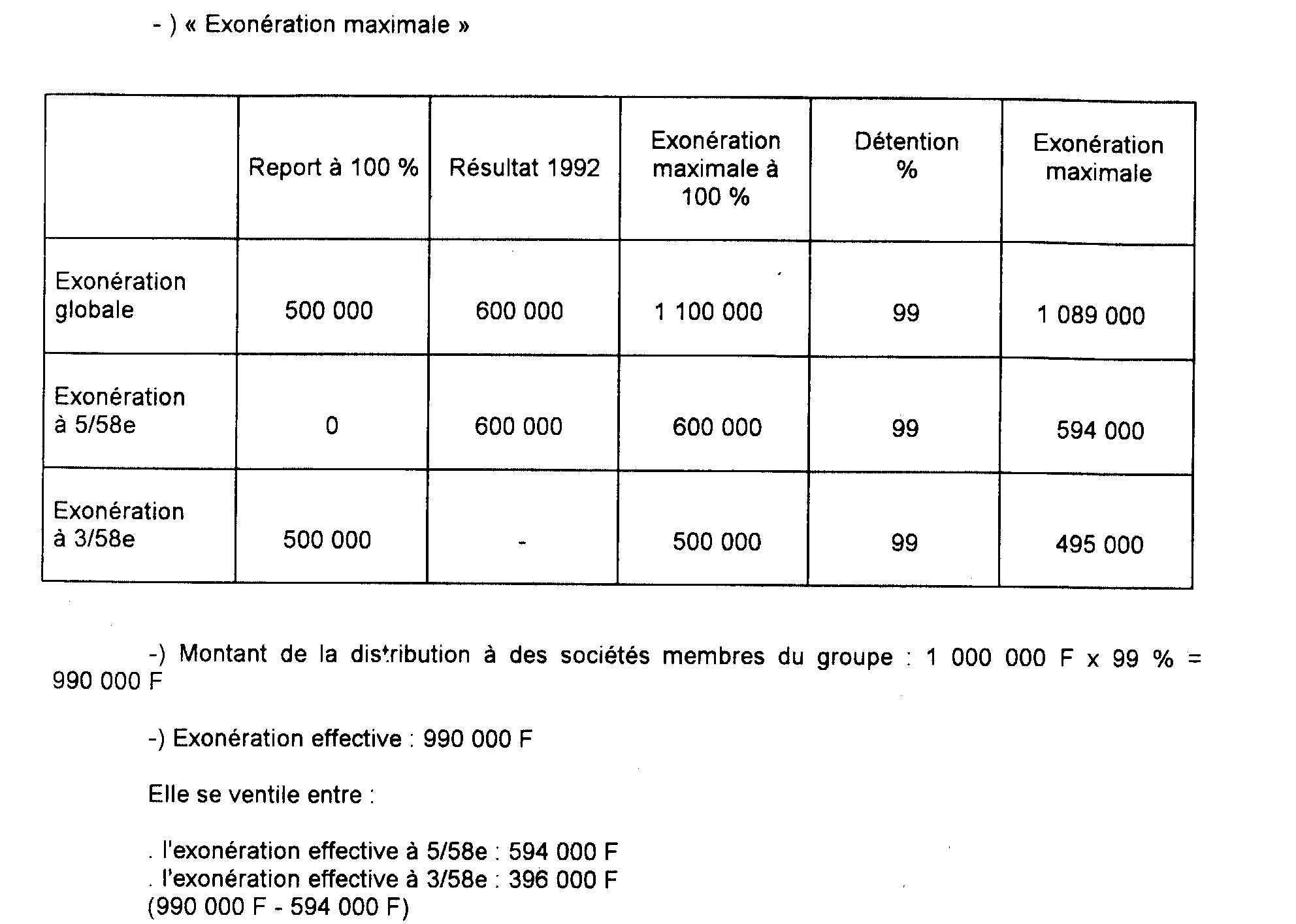

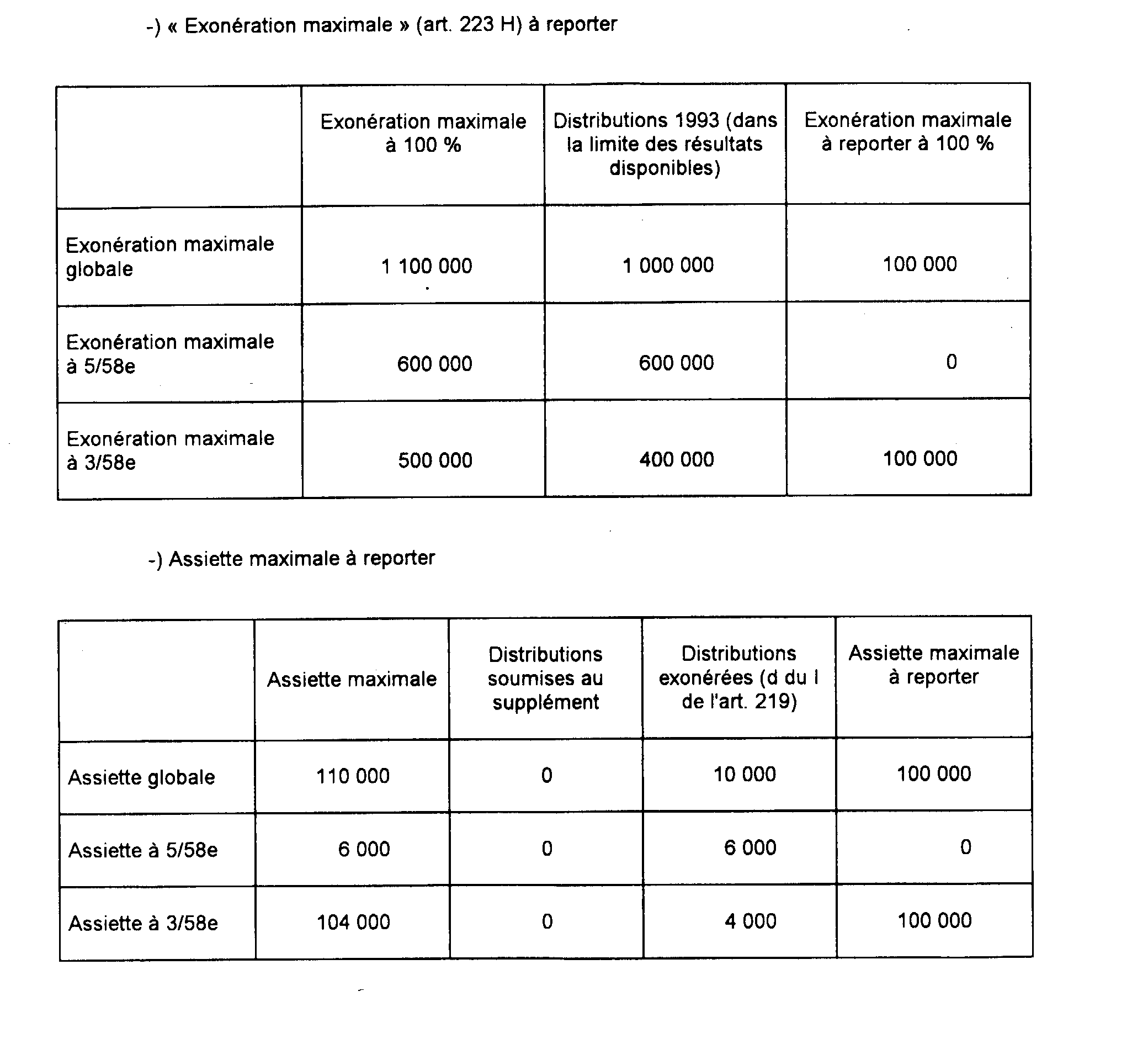

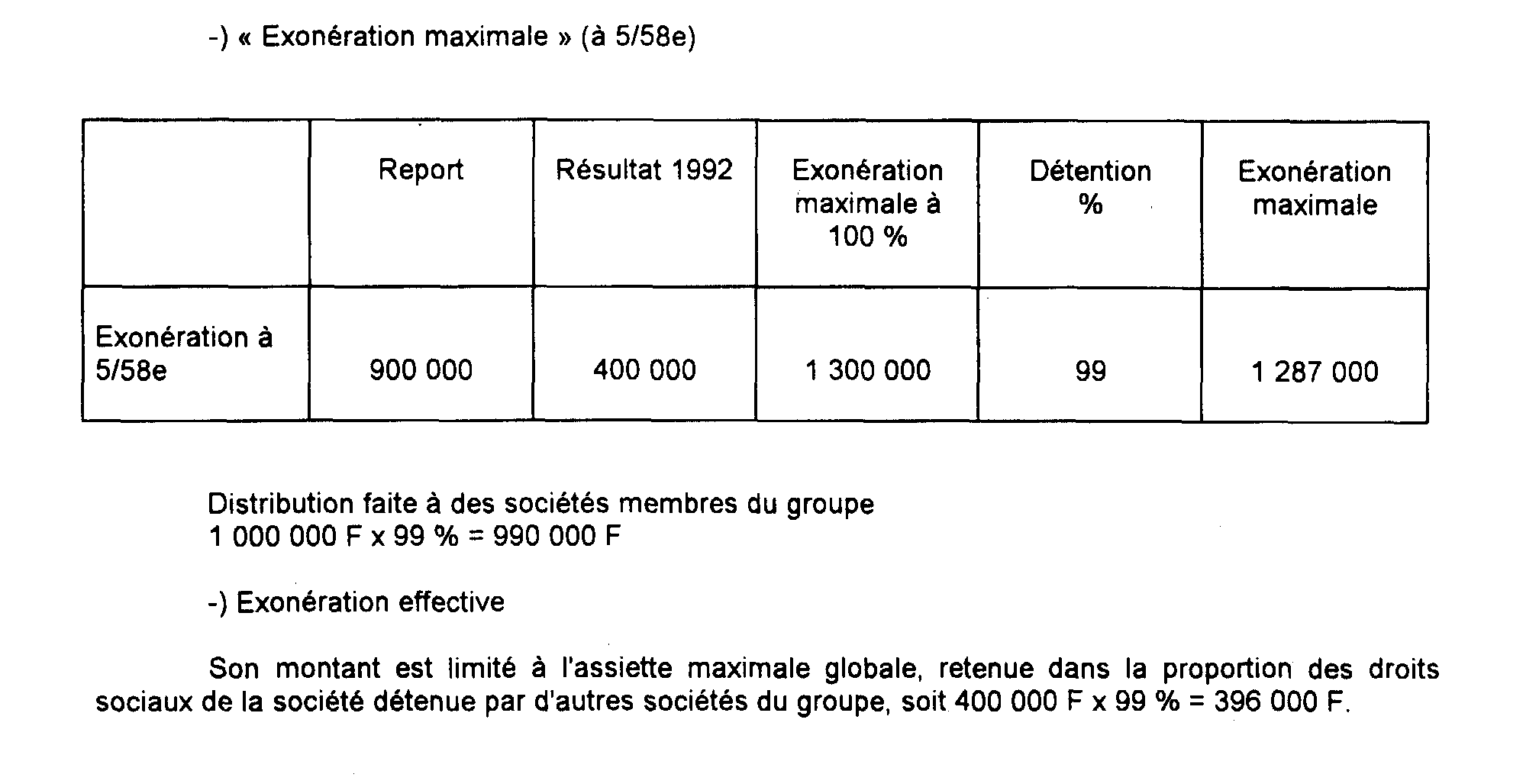

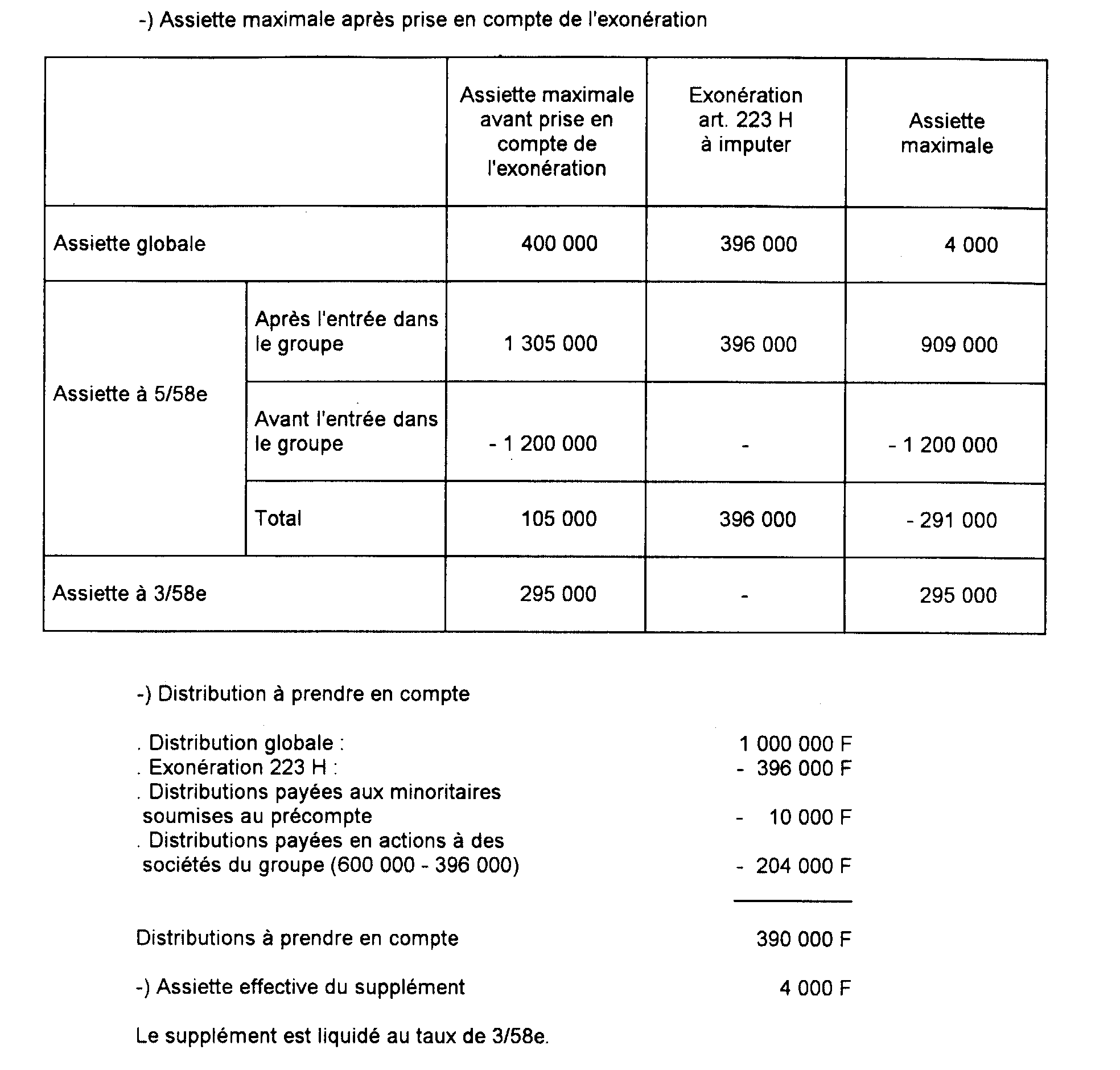

5. Distribution effectuée en 1993 (1 000 000 F).

a. Détermination de l'assiette maximale du supplément (avant prise en compte de l'exonération « groupe »).

b. Détermination de l'exonération maximale prévue à l'article 223 H.

c. Détermination de l'assiette effective du supplément.

d. Reports.

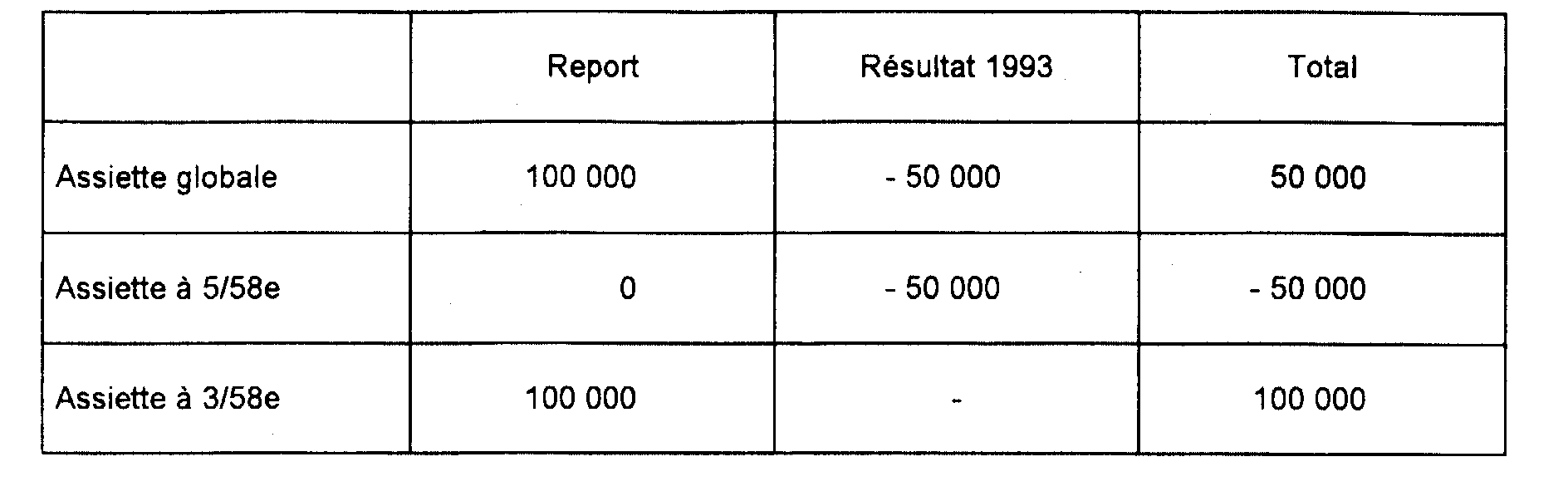

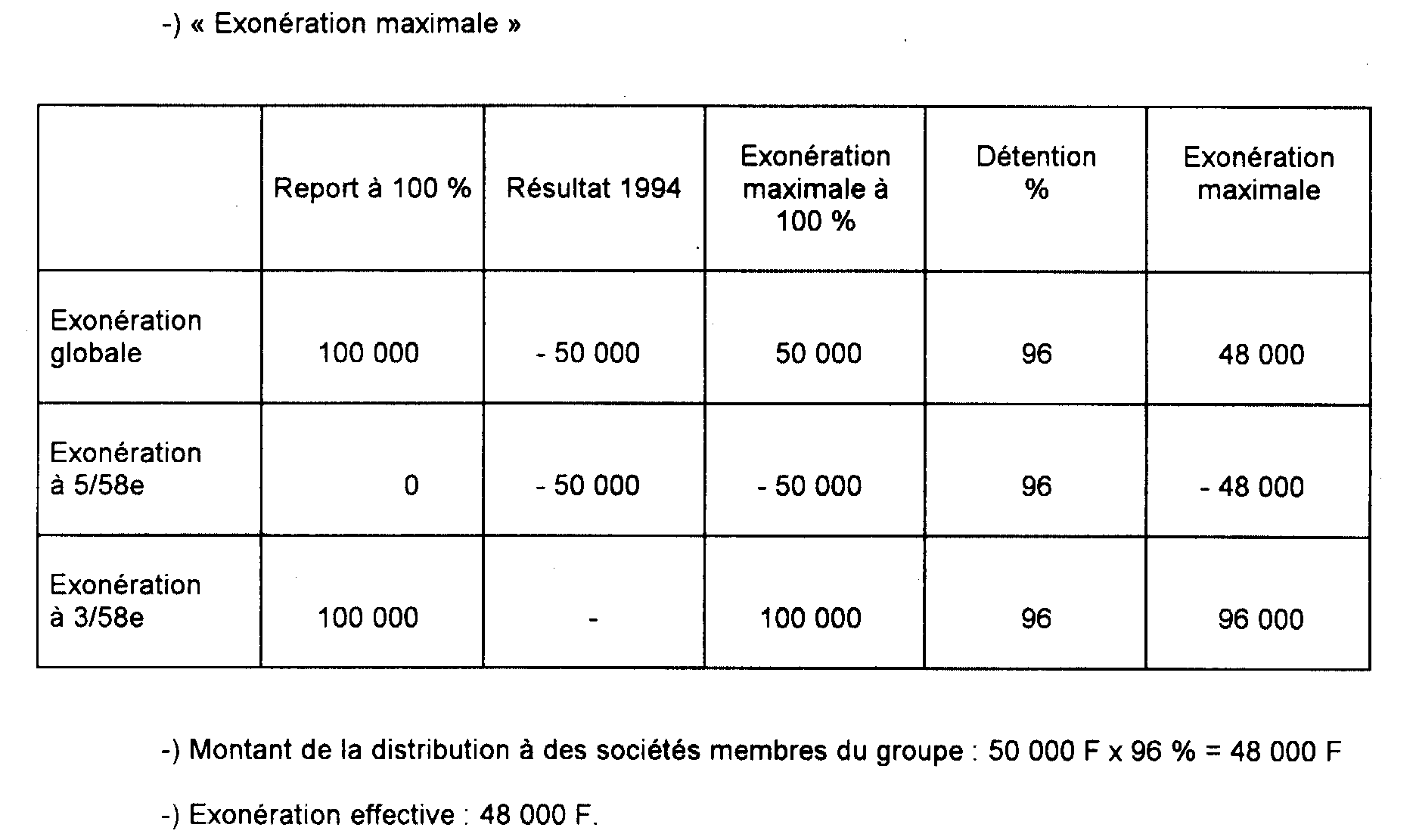

6. Distribution effectuée en 1994 (50 000 F).

a. Détermination de l'assiette du supplément (avant prise en compte de l'exonération « groupe »).

b. Détermination de l'exonération maximale prévue à l'article 223 H.

c. Détermination de l'assiette effective du supplément.

d. Reports.

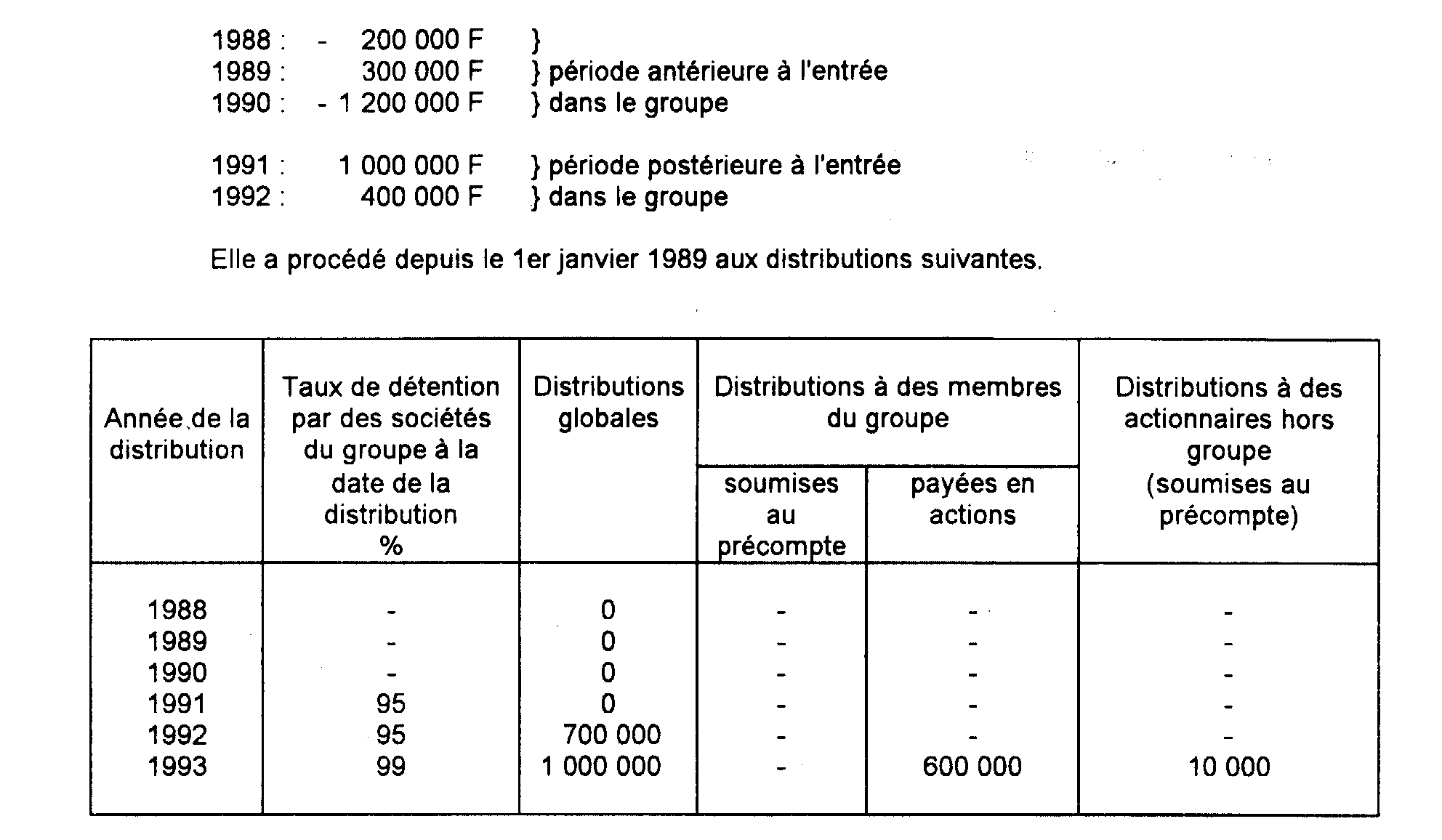

Exemple n° 2

• Hypothèses :

Une société dont l'exercice coïncide avec l'année civile est entrée dans un groupe à compter de son exercice ouvert le 1er janvier 1991. Elle a réalisé les résultats comptables suivants :

• Solution :

1. Distribution effectuée en 1992 (700 000 F).

a. Détermination de l'assiette maximale du supplément (avant prise en compte de l'exonération « groupe »).

b. Détermination de l'exonération « groupe ».

c. Détermination de l'assiette du supplément.

d. Reports.

2. Distribution effectuée en 1993 (1 000 000 F).

a. Détermination de l'assiette maximale avant prise en compte de l'exonération « groupe ».

b. Détermination de l'exonération « groupe ».

c. Détermination de l'assiette du supplément.

d. Reports.

ANNEXE IV

Décret n° 90-561 du 4 juillet 1990 pris pour l'application de l'article 18

de la loi

de finances pour 1990 relatif à la réduction du taux de

l'impôt sur les sociétés

Sur le rapport du ministre d'État, ministre de l'économie, des finances et du budget et du ministre délégué auprès du ministre d'État, ministre de l'économie, des finances et du budget, chargé du budget,

Vu le code général des impôts et les annexes à ce code ;

Vu l'article 12 de la loi de finances pour 1989 (n° 88-1149 du 23 décembre 1988) et le décret n° 89-886 du 14 décembre 1989 pris pour son application ;

Vu l'article 18 de la loi de finances pour 1990 (n° 89-935 du 29 décembre 1989),

Décrète :

Art. 1er. - Pour l'application des dispositions du troisième alinéa du d du I de l'article 219 du code général des impôts, les sociétés et coopératives à capital variable souscrivent une déclaration spéciale rédigée d'après un modèle établi par l'administration permettant de déterminer et contrôler l'assiette du supplément d'impôt sur les sociétés.

Pour chaque exercice, cette déclaration est remise au service des impôts du lieu mentionné à l'article 218 A du code général des impôts au plus tard à la date prévue au deuxième alinéa du 4 de l'article 1668 du même code pour le paiement du supplément d'impôt sur les sociétés.

Art. 2. - Si, en application du 3 de l'article 223 N du code général des impôts, une société qui n'est plus membre d'un groupe procède à une nouvelle liquidation du supplément d'impôt sur les sociétés à raison des distributions mises en paiement au cours de l'exercice de sortie, elle souscrit pour ces distributions une déclaration mentionnée à l'article 2 du décret n° 89-886 du 14 décembre 1989 au plus tard le dernier jour du mois qui suit la date de clôture de cet exercice.

Art. 3. - Après le paragraphe 1 de l'article 4 du décret n° 89-886 du 14 décembre 1989, il est inséré un paragraphe 1 bis ainsi rédigé :

« 1 bis. Lorsqu'une société est sortie du groupe et a procédé à une nouvelle liquidation du supplément d'impôt sur les sociétés dans les conditions mentionnées au 3 de l'article 223 N du code général des impôts, la société mère effectue, le cas échéant, la régularisation de la déclaration prévue au 1, au plus tard le dernier jour du mois qui suit la clôture de l'exercice de sortie. »

Art. 4. - Dans la deuxième phrase du 2 de l'article 2 du décret n° 89-886 du 14 décembre 1989, après les mots « les sociétés étrangères produisent », insérer les mots « pour chaque exercice, ».

Art. 5. - Il est inséré à l'annexe III au code général des impôts un article 365 bis ainsi rédigé :

« 1. Si le supplément d'impôt sur les sociétés prévu au c du paragraphe I de l'article 219 du code général des impôts n'a pas été intégralement versé le 15 du mois suivant celui au cours duquel il était exigible, la majoration de 10 % visée à l'article 1762 du même code est appliquée aux sommes non réglées.

Lorsque la liquidation du supplément d'impôt n'a pas été faite par la société ou que cette liquidation a été opérée d'après une assiette inférieure à celle qui a été mentionnée sur la déclaration souscrite en application du 1 de l'article 2 du décret n° 89-886 du 14 décembre 1989, la majoration de 10 % est calculée en tenant compte du montant porté dans cette déclaration.

« 2. Les dispositions mentionnées aux 4 et 5 de l'article 365 sont transposables au supplément d'impôt sur les sociétés et à la majoration de 10 % correspondante. »

Art. 6. - Le ministre d'État, ministre de l'économie, des finances et du budget, et le ministre délégué auprès du ministre d'État, ministre de l'économie, des finances et du budget, chargé du budget, sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.