SECTION 7 CONSÉQUENCES DE LA RÉDUCTION DU TAUX DE L'IMPÔT SUR LES SOCIÉTÉS DE 34 % À 33,1/3 % (DISPOSITIF APPLICABLE POUR LES EXERCICES OUVERTS À COMPTER DU 1ER JANVIER 1993)

SECTION 7

Conséquences de la réduction du taux de l'impôt sur les sociétés de 34 % à 33,1/3 %

(Dispositif applicable pour les exercices ouverts à compter du 1er janvier 1993)

1L'article 11 de la loi de finances pour 1993, n° 92-1376 du 30 décembre 1992 réduit le taux normal de l'impôt sur les sociétés de 34 % à 33,1/3 % pour les bénéfices des exercices ouverts à compter du 1er janvier 1993.

2Par ailleurs, ce même article 11 abroge les dispositions du c du I de l'article 219 du CGI pour les distributions mises en paiement au cours des exercices ouverts à compter du 1er janvier 1993 ainsi que pour les sommes réputées distribuées au cours de l'exercice qui précède le premier exercice ouvert à compter de cette date. Les règles qui régissent l'application de cette mesure sont étudiées au chapitre 2 du présent titre.

Cet article supprime ainsi pour l'avenir le dispositif du supplément d'impôt sur les sociétés introduit par la loi de finances pour 1989. Le bénéfice des entreprises fera désormais l'objet d'une seule imposition au taux normal.

3Le nouveau taux concerne les mêmes organismes que le taux antérieur de 34 %.

Les taux d'impôt sur les sociétés qui sont prévus aux articles 219 bis et 219 quater du CGI restent inchangés. En ce qui concerne les taux réduits mentionnés à l'article 219, il convient de se reporter à l'instruction 4 B-1-92.

A. RÉDUCTION DU TAUX NORMAL DE L'IMPÔT SUR LES SOCIÉTÉS

I. Réintégration des provisions constituées au cours d'exercices ouverts avant le 1er janvier 1993

4Les provisions constituées au cours d'exercices ouverts avant le 1er janvier 1993 et devenues sans objet au cours d'exercices ouverts à compter de cette date sont soumises au taux de 33,1/3 % dès lors qu'elles doivent être réintégrées aux résultats imposables de ces derniers exercices.

II. Plus-values à court terme qui bénéficient du report d'imposition

5Pour les entreprises soumises à l'impôt sur les sociétés, la fraction des plus-values à court terme qui bénéficie de l'étalement prévu à l'article 39 quaterdecies du code général des impôts est soumise au taux de 33,1/3 %, dès lors qu'elle doit être rattachée aux résultats d'un exercice ouvert à compter du 1er janvier 1993.

III. Réserve spéciale des plus-values à long terme

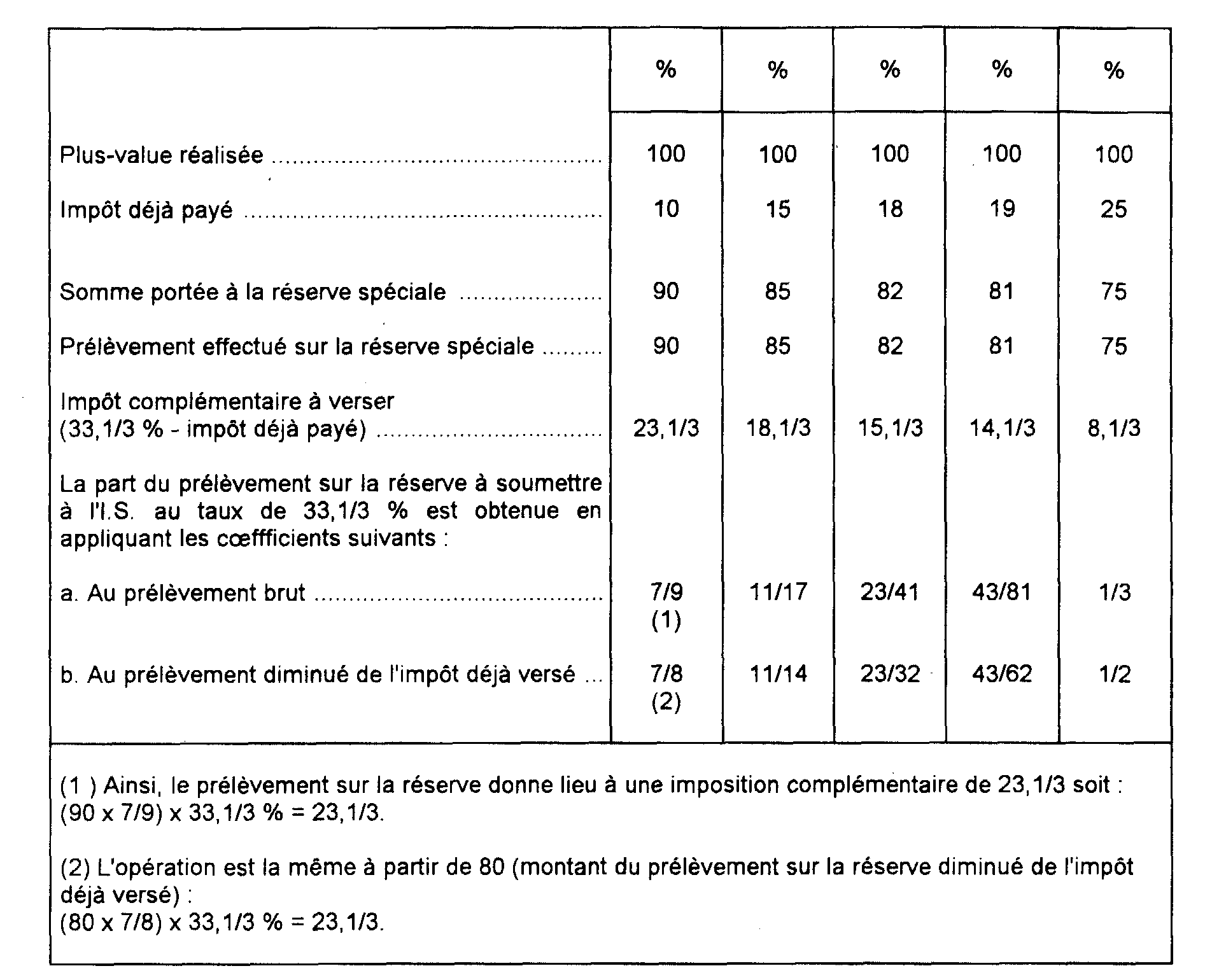

6En application de l'article 209 quater du code déjà cité, les sommes prélevées sur la réserve spéciale des plus-values à long terme doivent être rapportées aux résultats imposables de l'exercice en cours lors de ce prélèvement, sous déduction de l'impôt perçu lors de la réalisation des plus-values correspondantes.

Pour les exercices ouverts à compter du 1er janvier 1993, cette imposition complémentaire a pour objet de porter l'imposition totale de la plus-value à 33,1/3 %, en tenant compte de l'impôt déjà versé.

En pratique, la somme qui doit être rapportée au résultat imposable de l'exercice correspond à 7/9e, 11/17e, 23/41e, 43/81e ou 1/3 de la somme qui est prélevée sur la réserve spéciale, selon que la plus-value a été taxée au taux de 10 %, de 15 %, 18 %, 19 % ou de 25 %.

La réintégration porte donc sur 7/8e, 11/14e, 23/32e, 43/62e ou 1/2 du prélèvement diminué de l'impôt sur les sociétés acquitté à l'origine, selon que cet impôt a été payé au taux de 10 %, de 15 %, de 18%, de 19 % ou de 25 %.

Exemples. - Les cinq exemples suivants distinguent le cas où la plus-value a été imposée initialement au taux de 10 %, de 15 %, de 18 %, de 19 % ou de 25 %.

Cette disposition est applicable à toutes les plus-values, quelle que soit leur date de réalisation, si le prélèvement intervient au cours d'un exercice ouvert à compter du 1er janvier 1993.

7La même règle est applicable au complément d'impôt exigible quand la réserve spéciale des plus-values à long terme ne peut être dotée à l'expiration du délai de trois ans, s'il s'agit d'une dotation qui doit normalement être effectuée au cours d'un exercice ouvert à compter du 1er janvier 1993.

Remarque. - Lorsque la plus-value a été taxée au taux de 18 % et que la réintégration intervient au cours d'un exercice ouvert à compter du 1er janvier 1991 et avant le 1er janvier 1993, la somme qui doit être rapportée au résultat imposable de cet exercice correspond à 400/697e de la somme prélevée sur la réserve spéciale (ou 25/34e du prélèvement diminué de l'impôt sur les sociétés acquitté à l'origine).

IV. Moins-values nettes à long terme

8En cas de cessation d'activité, les moins-values nettes à long terme réalisées à cette occasion et celles qui restent à reporter au titre des exercices antérieurs peuvent être imputées sur les bénéfices de l'exercice de cessation pour la fraction de leur montant égale au rapport qui existe entre le taux réduit des plus-values à long terme et le taux normal de l'impôt sur les sociétés.

Dès lors que le taux normal de l'impôt sur les sociétés a été ramené à 33,1/3 % la fraction des moins-values nettes à long terme imputable sur les bénéfices de l'exercice de cessation devra désormais être déterminée de la manière suivante.

1. Entreprises soumises à l'impôt sur les sociétés.

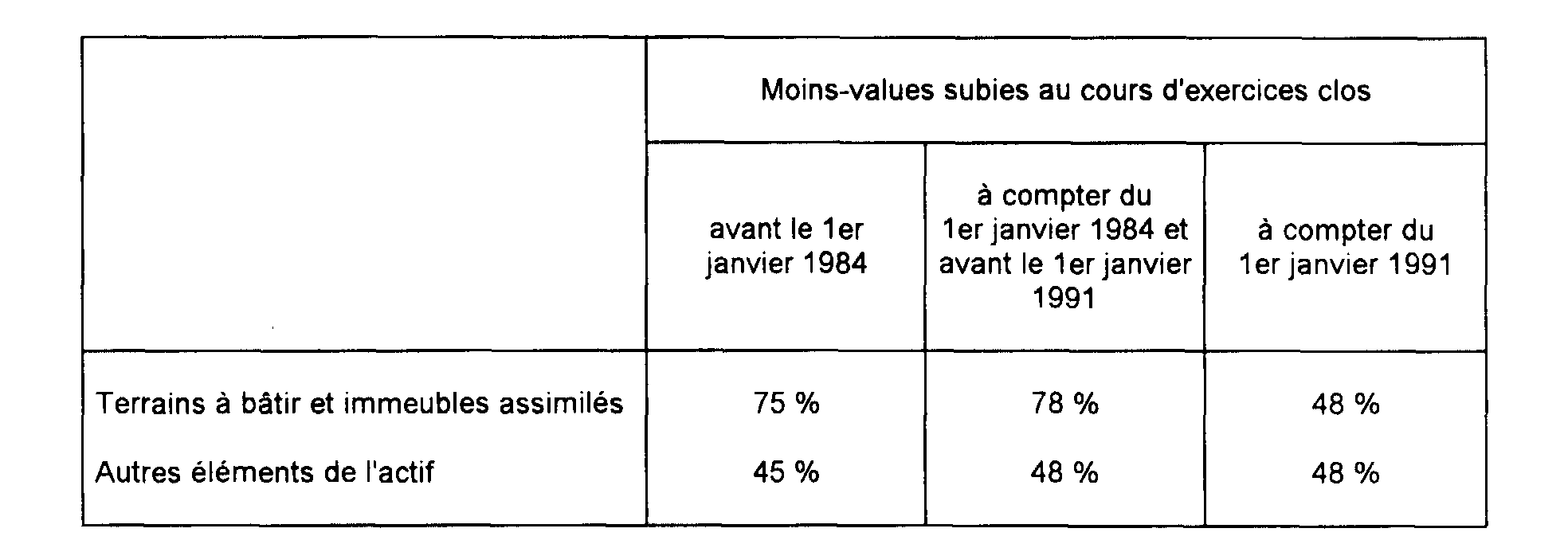

Si la cessation intervient au cours d'un exercice ouvert à compter du 1er janvier 1993, les moins-values nettes à long terme reportables seront imputables sur les bénéfices de l'exercice de cessation à hauteur de : 75 %, 57 %, 54 % ou 45 % selon qu'elles concernent le taux de 25 %, 19 %, 18 % ou 15%.

2. Entreprises soumises à l'impôt sur le revenu.

Si la cessation intervient au cours d'un exercice ouvert à compter du 1er janvier 1993, les moins-values nettes à long terme sont imputables sur les bénéfices de cet exercice dans les proportions suivantes.

V. Avoir fiscal et précompte mobilier

9La réduction du taux de l'impôt sur les sociétés ne modifie pas le montant de l'avoir fiscal attaché aux dividendes distribués par les sociétés soumises à l'impôt sur les sociétés. En application de l'article 158 bis du code général des impôts, l'avoir fiscal reste fixé à la moitié des sommes effectivement versées par la société distributrice.

Il en est de même pour le précompte mobilier, défini à l'article 223 sexies du même code, que les sociétés distributrices doivent acquitter lorsque les produits distribués sont prélevés sur des bénéfices qui n'ont pas supporté l'impôt au taux normal ou sur des résultats d'exercices clos depuis plus de cinq ans. Le montant du précompte demeure fixé à la moitié des sommes nettes distribuées sous réserve des dispositions relatives au plafonnement du précompte exigible en cas de prélèvement sur la réserve spéciale des plus-values à long terme.

Dans ces conditions, les profits réalisés au cours des exercices ouverts à compter du 1er janvier 1993 pourront être distribués en franchise de précompte dans le délai de cinq ans s'ils ont été soumis à l'impôt au taux normal de 33,1/3 %.

VI. Report en arrière des déficits

La réduction du taux normal de l'impôt sur les sociétés emporte plusieurs conséquences au regard du dispositif de report en arrière des déficits prévu à l'article 220 quinquies du code général des impôts.

1. Calcul du montant de la créance.

10L'excédent d'impôt qui résulte de l'imputation en arrière d'un déficit fait naître au profit de l'entreprise concernée une créance égale au produit du déficit imputé par le taux normal de l'impôt sur les sociétés applicable à l'exercice déficitaire.

Ainsi, la créance née de l'option pour le report en arrière d'un déficit constaté à la clôture d'un exercice ouvert à compter du 1er janvier 1993 est calculée en appliquant le taux de 33,1/3 % au montant du déficit reporté en arrière.

2. Utilisation de la créance.

11Les créances nées du report en arrière de déficits, calculées au taux de 50 %, 45 %, 42 %, 39 %, 37 % ou 34 %, qui figurent au bilan d'ouverture du premier exercice dont les résultats seront soumis à l'impôt calculé au taux de 33,1/3 % sont normalement imputables sur l'impôt dû ultérieurement.

3. Diminution rétroactive du montant de la créance.

12Il convient de distinguer deux situations.

a. Réduction du déficit reporté en arrière.

Si, notamment à la suite d'une vérification de comptabilité, le déficit d'un exercice au titre duquel l'option pour le report en arrière a été exercée est réduit, le report en avant éventuellement effectué pour le solde de ce déficit est lui-même réduit à due concurrence. La créance n'est affectée que pour le solde éventuel, et pour un montant égal au tiers de ce solde si elle a été calculée au taux de 33,1/3 %. Si la créance a été calculée au taux de 50 %, de 45 %, de 42 %, de 39 %, de 37 % ou de 34 % son montant ne sera affecté qu'à concurrence respectivement de 50 %, de 45 %, 42 %, 39 %, 37 % ou de 34 % du solde.

b. Diminution des bénéfices d'imputation.

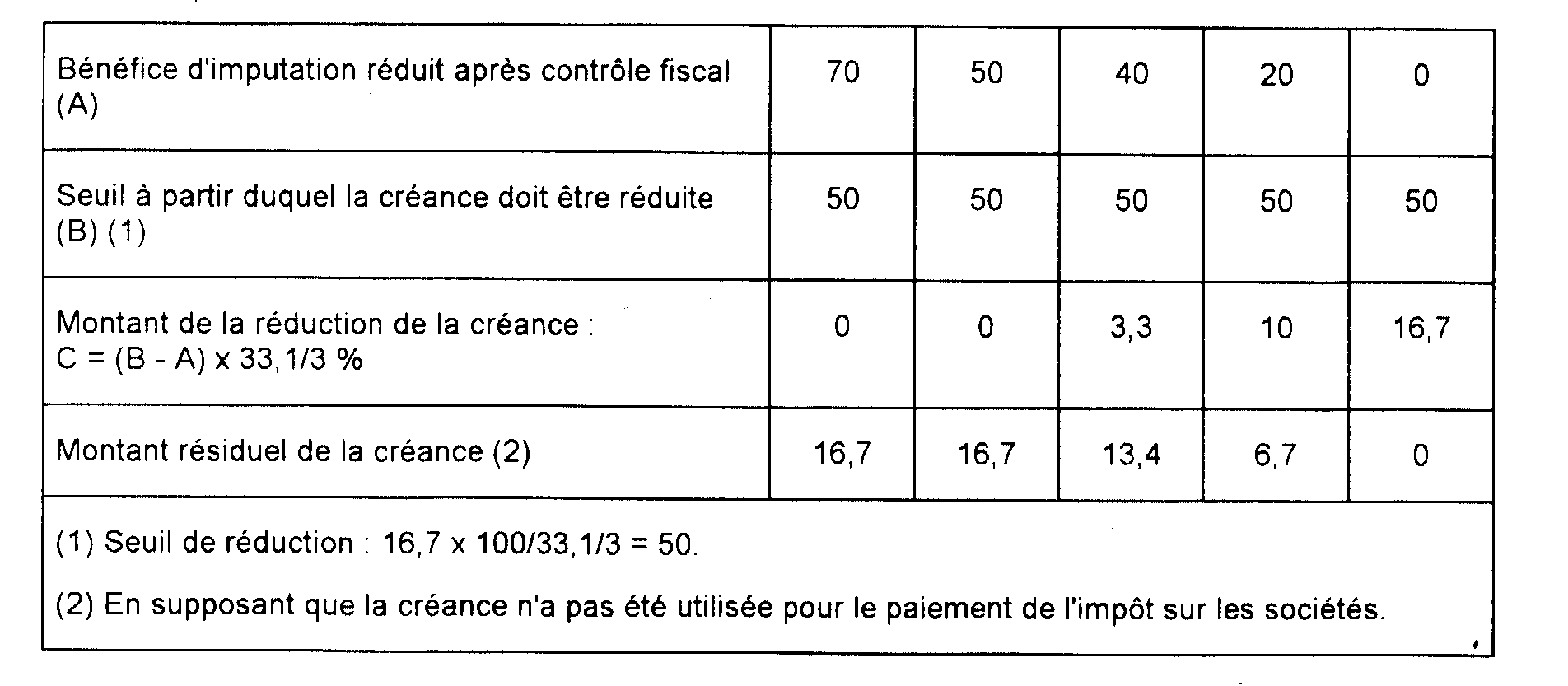

Si un contrôle fiscal ou une réclamation de l'entreprise conduisent à diminuer ou à annuler un bénéfice ayant déjà été entièrement ou partiellement absorbé du fait de l'imputation en arrière d'un déficit qui a fait naître une créance calculée au taux de 33,1/3 %, la créance ou fraction de créance constatée à raison de ce bénéfice doit être réduite dès lors que le montant du bénéfice d'imputation ainsi diminué devient inférieur au triple (soit 100/33,1/3 %) du montant de cette créance ou fraction de créance (à 100/42e, 100/39e, 100/37e ou à 100/34e selon que la créance a été calculée au taux de 42 %, 39 %, 37 % ou de 34 %).

Dans ces situations, la créance constatée n'est pas modifiée lorsqu'elle demeure inférieure au tiers (soit 33,1/3 %) du bénéfice d'imputation rectifié.

Exemple. - Soit un bénéfice d'imputation d'un montant de 100 qui a été partiellement absorbé par un déficit de 50 constaté à la clôture d'un exercice ouvert à compter du 1er janvier 1993 et reporté en arrière. Le montant de la créance constatée à raison de ce report est donc de 16,7 (50 x 33,1/3 %). À la suite d'un contrôle fiscal le bénéfice d'imputation a été réduit.

Le tableau ci-après fait apparaître, dans plusieurs hypothèses, les conséquences de cette réduction sur le montant de la créance.

VII. Reprise d'une entreprise par ses salariés

1. Calcul du crédit d'impôt.

13L'article 220 quater A du code général des impôts prévoit que la société constituée exclusivement pour le rachat de tout ou partie du capital d'une entreprise avant le 31 décembre 1991 et dans les conditions mentionnées à cet article peut bénéficier d'un crédit d'impôt égal à un pourcentage des intérêts des emprunts contractés pour le rachat. Ce pourcentage est égal au taux normal de l'impôt sur les sociétés applicable aux bénéfices réalisés par la société rachetée au titre de l'exercice précédent. Compte tenu du nouveau taux normal de l'impôt sur les sociétés, le pourcentage en cause est de 33,1/3 % dès lors que l'exercice de référence de la société rachetée a été ouvert à compter du 1er janvier 1993.

2. Limite du crédit d'impôt.

Le crédit d'impôt est limité au montant de l'impôt sur les sociétés acquitté par la société rachetée au titre de l'exercice précédent dans la proportion des droits sociaux que la société nouvelle détient dans la société rachetée.

L'impôt sur les sociétés à retenir comprend :

- l'impôt acquitté au titre de l'exercice précédent par la société rachetée au taux normal et aux taux réduits sur les plus-values à long terme ;

- le supplément d'impôt afférent aux sommes réputées distribuées acquitté au titre de cet exercice ;

- le supplément d'impôt afférent aux distributions décidées conformément aux statuts acquitté au cours du même exercice.

Il en va de même pour la détermination du crédit d'impôt défini à l'article 220 quater du code général des impôts. Bien entendu, ce crédit d'impôt reste limité au montant des intérêts dus sur les emprunts contractés par la société créée en vue de la reprise.

B. CONSÉQUENCES DE LA RÉDUCTION DU TAUX DE L'IMPÔT SUR LES SOCIÉTÉS SUR LA LIQUIDATION ET LE PAIEMENT DE L'IMPÔT SUR LES SOCIÉTÉS

14La réduction à 33,1/3 % du taux normal de l'impôt sur les sociétés ne modifie pas les règles de déclaration, de liquidation et de paiement de cet impôt, sous réserve des précisions suivantes.

I. Calcul des acomptes

1. Détermination du montant des acomptes.

15Conformément aux dispositions des articles 1668 du CGI et 359 et suivants de l'annexe III au même code, les entreprises redevables de l'impôt sur les sociétés versent au cours de l'exercice quatre acomptes calculés sur le bénéfice de référence et procèdent à leur régularisation lors du dépôt de la déclaration de résultats.

Le montant total des acomptes échus au cours d'exercices ouverts avant le 1er janvier 1993 dépend de la taille des entreprises :

- pour la généralité des entreprises : le montant total des acomptes est fixé à 36 % du bénéfice de référence, chaque acompte étant égal à 9 % de ce même bénéfice ;

- pour les petites et moyennes entreprises, le montant total des acomptes est fixé à 33,1/3 % du bénéfice de référence. Le montant de chaque acompte est égal à 9 % du bénéfice de référence retenu à concurrence de 100/108e de son montant.

Ces dispositions sont commentées ci-après H 552 .

16Par ailleurs, le paragraphe III de l'article 11 de la loi de finances pour 1993 fixe à 33,1/3 % du bénéfice de référence le montant total des acomptes échus au cours des exercices ouverts à compter du 1er janvier 1993.

Ce taux concerne désormais l'ensemble des entreprises. La distinction opérée entre les petites et moyennes entreprises et les autres est supprimée.

Le décret n° 93-178 du 5 février 1993 pris en application de l'article 11 déjà cité, publié au Journal officiel du 7 février 1993, fixe à 8,1/3 % le taux de chacun des quatre acomptes.

À titre de règle pratique, le montant de chacun des quatre acomptes sera déterminé en appliquant le coefficient de 1/12e au bénéfice de référence.