SOUS-SECTION 2 MODALITÉS DU REPORT EN ARRIÈRE DU DÉFICIT

b. Les bénéfices ayant donné lieu à un impôt payé au moyen d'avoirs fiscaux et de crédits d'impôt.

22La fraction du bénéfice fiscal effectivement soumis à l'impôt sur les sociétés qui a donné lieu à un impôt payé au moyen d'avoirs fiscaux ou de crédits d'impôt n'est pas retenue pour la détermination du bénéfice d'imputation d'un déficit reporté en arrière.

Sont notamment concernés par cette disposition :

- les avoirs fiscaux et crédits d'impôt visés aux articles 209 bis et 220-1 du code général des impôts ;

- le crédit d'impôt pour dépenses de recherche visé à l'article 244 quater B du code déjà cité ;

- le crédit d'impôt pour dépenses de formation professionnelle visé à l'article 244 quater C du même code ;

- le crédit d'impôt pour adhésion à un groupement de prévention agréé, prévu à l'article 9 de la loi n° 89-549 du 2 août 1989 (CGI, art. 244 quater D) ;

- le crédit d'impôt pour réduction du temps de travail, défini à l'article 121 de la loi de finances pour 1990 (CGI, art. 244 quater E).

Bien entendu, seule la fraction de ces avoirs fiscaux et crédits d'impôt utilisée pour le paiement de l'impôt sur les sociétés calculé au taux normal est prise en compte pour la détermination de la fraction du bénéfice exclue du bénéfice d'imputation.

Dès lors, il convient de procéder à l'affectation des avoirs fiscaux et crédits d'impôt utilisés pour le paiement de l'impôt sur les sociétés. Les avoirs fiscaux et crédits d'impôt visés aux articles 209 bis et 220-1 du code général des impôts sont présumés utilisés pour le paiement de l'impôt sur les sociétés avant les autres crédits d'impôt.

1° L'affectation des avoirs fiscaux et crédits d'impôt mentionnés aux articles 209 bis et 220-1 du code général des impôts.

23Ces avoirs fiscaux et crédits d'impôt sont utilisés par priorité pour le paiement de l'impôt sur les sociétés calculé au taux normal. Dans le cas où leur montant est inférieur à celui de cet impôt, ils sont pris en compte dans leur intégralité pour déterminer la fraction du bénéfice exclue à ce titre du bénéfice d'imputation.

Dans le cas contraire, le montant total de l'impôt sur les sociétés au taux normal est acquitté au moyen d'avoirs fiscaux ou de crédits d'impôt. Dès lors, aucun bénéfice d'imputation n'est disponible pour le report en arrière d'un déficit.

Le montant des avoirs fiscaux et crédits d'impôt à prendre en compte pour ce calcul correspond à la somme qui, au vu du bordereau-avis n° P 279 déposé à l'occasion du paiement de l'impôt sur les sociétés, a été effectivement imputée sur cet impôt.

2° L'affectation des autres crédits d'impôt.

24La détermination de la fraction des autres crédits d'impôt (accordés au titre des dépenses de recherche, de formation professionnelle, de réduction du temps de travail et d'adhésion à un centre de prévention agréé) qui a été utilisée pour le paiement de l'impôt sur les sociétés au taux normal nécessite leur répartition entre :

- l'impôt sur les sociétés au taux normal qui n'est pas payé au moyen des avoirs fiscaux et crédits d'impôt mentionnés au 23 ci-dessus ;

- l'impôt sur les sociétés aux taux réduits et le supplément d'impôt sur les sociétés dû à raison des bénéfices réputés distribués. Le supplément dû à raison des bénéfices réputés distribués est liquidé et payé en même temps que le solde de l'impôt sur les sociétés au vu du bordereau-avis n° P 279. Le dispositif du supplément d'impôt sur les sociétés est supprimé pour les distributions mises en paiement au cours des exercices ouverts à compter du 1er janvier 1993 ainsi que pour les sommes réputées distribuées au cours de l'exercice qui précède le premier exercice ouvert à compter de cette date.

Le montant des crédits d'impôt figure, en pratique, sur le bordereau-avis n° P 279 déposé à l'occasion du paiement de l'impôt sur les sociétés. À cet égard, la diminution des dépenses de recherche ou de formation professionnelle au cours d'une année postérieure à celle au cours de laquelle le crédit d'impôt a été obtenu, qui se traduit par la constatation d'un « crédit d'impôt négatif », imputé sur les crédits d'impôt dégagés ultérieurement, reste sans incidence sur le montant des bénéfices exclus du bénéfice d'imputation d'un déficit reporté en arrière. Ce « crédit d'impôt négatif » minore, le cas échéant, le montant des bénéfices à exclure du bénéfice d'imputation de l'exercice au titre duquel il est imputé.

Ainsi, le montant de ces crédits d'impôt imputés sur l'impôt sur les sociétés est retenu pour une fraction égale à la proportion qui existe entre l'impôt sur les sociétés calculé au taux normal qui n'a pas été acquitté au moyen des avoirs fiscaux et crédits d'impôt mentionnés aux articles 209 bis et 220-1 du code général des impôts et l'impôt sur les sociétés total, qui comprend notamment l'impôt sur les sociétés aux taux réduits et le cas échéant le supplément d'impôt dû à raison des sommes réputées distribuées diminué des avoirs fiscaux et crédits d'impôt mentionnés aux articles 209 bis et 220-1 du CGI utilisés pour le paiement de cet impôt.

Le montant de ces crédits d'impôt à retenir est donc égal à : Cl x (ISN - AF / IS - AF) ;

- Cl : montant total des crédits d'impôt autres que ceux visés aux articles 209 bis et 220-1 du code général des impôts ;

- ISN : impôt sur les sociétés au taux normal ;

- IS : impôt sur les sociétés total dû au titre de l'exercice considéré, y compris le supplément d'impôt sur les sociétés dû à raison des sommes réputées distribuées au titre de l'exercice considéré ;

- AF : avoirs fiscaux et crédits d'impôt visés aux articles 209 bis et 220-1 du code général des impôts utilisés pour le paiement de l'impôt sur les sociétés dû au taux normal, déterminé dans les conditions prévues n° 23.

3° Détermination du montant du bénéfice exclu du bénéfice d'imputation.

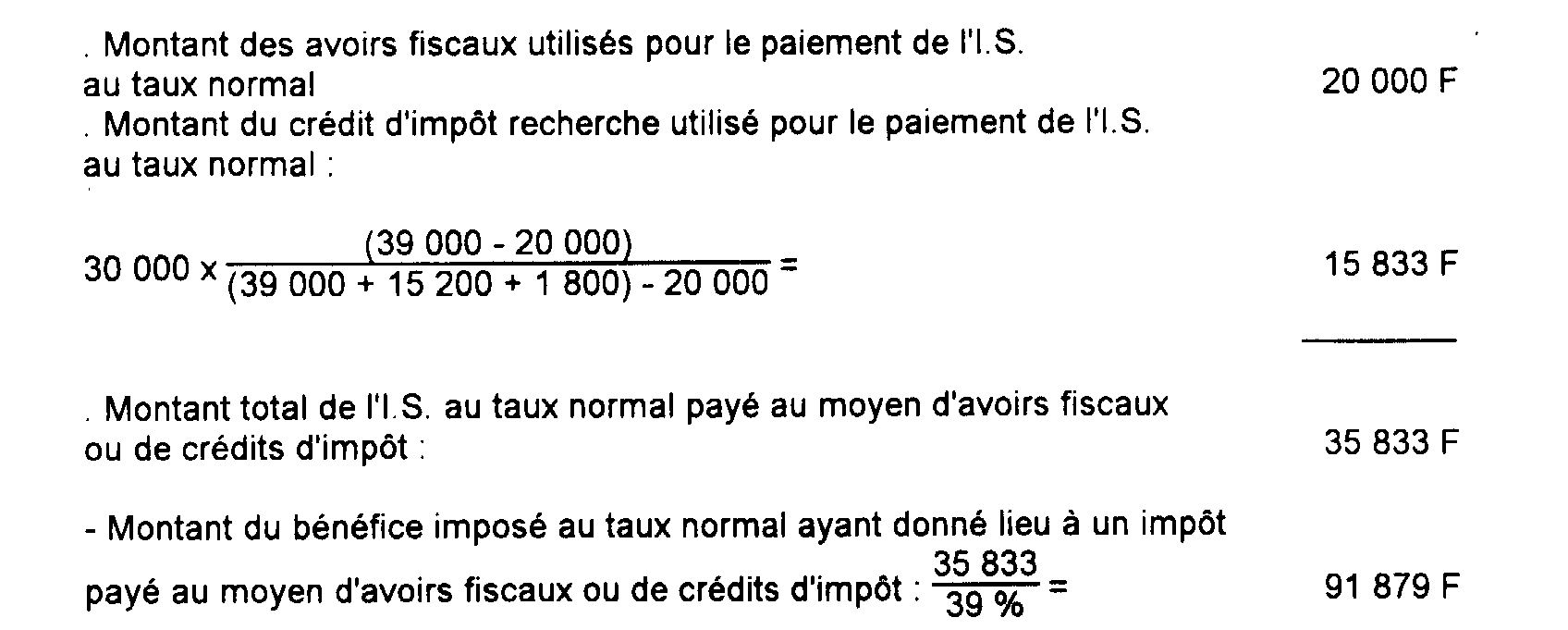

25Le montant du bénéfice ayant donné lieu à un impôt payé au moyen d'avoirs fiscaux ou de crédits d'impôt est obtenu en divisant le montant des crédits d'impôt et avoirs fiscaux utilisés pour le paiement de l'impôt sur les sociétés calculé au taux normal, déterminé comme il est indiqué ci-dessus n°s 23 et 24 par le taux normal de l'impôt sur les sociétés.

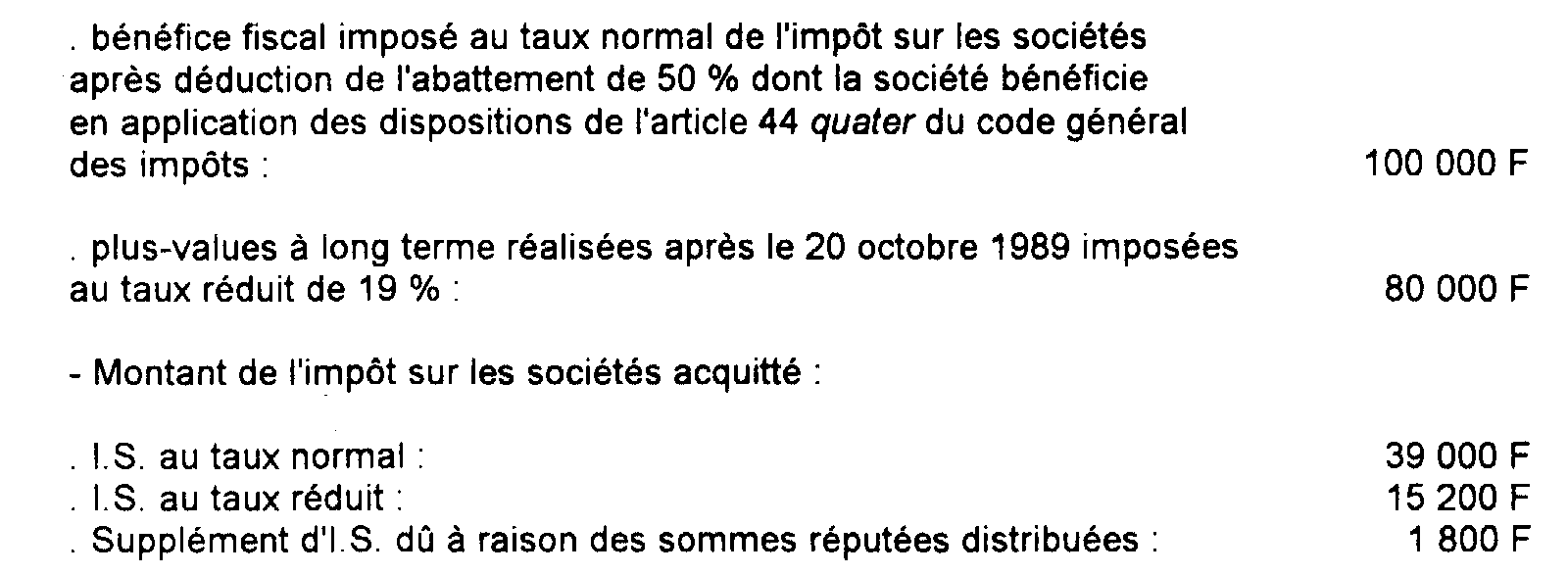

26Exemple :

* Hypothèses :

- Une société a réalisé en 1989 les résultats suivants :

- La société a imputé ses avoirs fiscaux à hauteur de 20 000 F sur le montant de l'I.S. dû, et a en outre utilisé un crédit d'impôt pour dépenses de recherche pour payer l'I.S. et le supplément d'I.S., à hauteur de 30 000 F.

* Solution :

- Détermination du montant de l'impôt sur les sociétés au taux normal qui a été payé au moyen d'avoirs fiscaux et de crédits d'impôt.

- Sous réserve des autres exclusions, seule la fraction excédentaire de ce bénéfice (100 000 - 91 879 = 8121) pourra être utilisée pour reporter en arrière un déficit ultérieur.

c. Les bénéfices ayant ouvert droit au crédit d'impôt prévu aux articles 220 quater ou 220 quater A du code général des impôts.

27Les sociétés qui font l'objet d'un rachat par leurs salariés dans les conditions prévues aux articles 220 quater ou 220 quater A du code général des impôts ne peuvent pas imputer en arrière leurs déficits sur la fraction de leurs bénéfices qui a ouvert droit au profit de la société constituée pour ce rachat, au crédit d'impôt prévu par ces dispositions.

Il est rappelé que ce crédit d'impôt est égal à un pourcentage des intérêts dus au titre d'un exercice à raison des emprunts contractés par la société nouvelle pour le rachat. Ce pourcentage est égal au taux normal de l'impôt sur les sociétés applicable aux bénéfices réalisés par la société rachetée au titre de l'exercice précedent. Toutefois le crédit d'impôt est limité au montant de l'impôt sur les sociétés acquitté par la société rachetée au titre de ce dernier exercice dans la proportion des droits sociaux détenus par la société nouvelle (art. 220 quater A du CGI).

Pour les opérations réalisées sur agrément avant le 15 avril 1987, le crédit d'impôt est égal au montant de l'impôt sur les sociétés dû par la société rachetée au titre de l'exercice précédent retenu dans la proportion des droits sociaux détenus par la société nouvelle dans la société rachetée dans la limite du montant des intérêts dus au titre de l'exercice (art. 220 quater du CGI).

Dans le cadre de ces deux dispositifs, le montant du supplément d'impôt 1 sur les sociétés acquitté par la société rachetée au cours de l'exercice précédant celui au titre duquel les intérêts d'emprunt sont dus par la société nouvelle est également pris en compte pour apprécier la limite du crédit d'impôt que cette société est susceptible d'obtenir.

28Pour la détermination de la fraction du bénéfice exclu du bénéfice d'imputation de la société rachetée, le montant du crédit d'impôt obtenu par la société nouvelle n'est retenu que pour sa part qui correspond à l'impôt sur les sociétés au taux normal acquitté par cette société.

En pratique, la somme à retenir est égale au produit :

- du crédit d'impôt obtenu par la société nouvelle au titre d'un exercice ;

- par le rapport qui existe entre le montant de l'impôt sur les sociétés au taux normal acquitté par la société rachetée au titre de l'exercice concerné et le montant total de l'impôt sur les sociétés acquitté au titre de cet exercice (y compris le supplément d'impôt sur les sociétés acquitté au cours du même exercice).

Le montant du crédit d'impôt « RES » à prendre en compte est donc égal à : CI.RES x (ISN / IS) ;

- CI.RES : crédit d'impôt obtenu par la société nouvelle au titre d'un exercice ;

- ISN : impôt sur les sociétés au taux normal dû par la société rachetée au titre de l'exercice précédent ;

- IS : impôt sur les sociétés total dû par la société rachetée au titre de l'exercice précédent, y compris le supplément d'impôt sur les sociétés acquitté au cours du même exercice.

29Le montant du bénéfice qui a ouvert droit à un crédit d'impôt « RES » (et qui ne peut pas servir de bénéfice d'imputation) est obtenu en divisant la fraction du crédit d'impôt déterminée comme il est indiqué ci-dessus par le taux normal de l'impôt sur les sociétés applicable à l'exercice de référence.

30Exemple :

* Hypothèses :

- Une société qui a fait l'objet d'un rachat dans les conditions prévues à l'article 220 quater A du code général des impôts a acquitté, au titre de l'exercice 1990, 300 000 F d'impôt sur les sociétés calculé au taux normal et 120 000 F d'impôt sur les sociétés calculé au taux réduit. Au cours de cet exercice, elle a en outre acquitté le supplément d'impôt sur les sociétés à hauteur de 15 000 F.

- La société créée pour le rachat a obtenu au titre de l'exercice 1991 un crédit d'impôt d'un montant de 70 000 F.

* Solution :

- Fraction du crédit d'impôt qui correspond à l'impôt sur les sociétés calculé au taux normal :

70 000 x (300 000 / (300 000 + 120 000 + 15 000)) = 48 275 F

- Montant du bénéfice imposé au taux normal qui a ouvert droit au crédit d'impôt :

(48 275 / 37 %) = 130 472 F

31Conformément à l'article 3 du décret n° 90-315 du 9 avril 1990 (codifié à l'article 46 quater-0 W 2ème alinéa de l'annexe III au CGI), la société rachetée doit joindre à la déclaration spéciale n° 2039, souscrite au titre de l'exercice de l'option pour le report en arrière des déficits, un document attestant le montant du crédit d'impôt obtenu par la société constituée pour le rachat au titre de l'exercice qui suit celui de la réalisation du bénéfice sur lequel un déficit est reporté en arrière. À défaut, il sera considéré que la société nouvelle a obtenu un crédit d'impôt égal au montant total de l'impôt sur les sociétés calculé au taux normal acquitté par la société rachetée au titre de l'exercice bénéficiaire et retenu dans la proportion des droits sociaux détenus par la société nouvelle. Lorsque la société constituée pour le rachat ne peut plus bénéficier du crédit d'impôt prévu aux articles 220 quater et 220 quater A du code général des impôts, la société rachetée doit en informer le service des impôts compétent.

1 Le supplément d'impôt sur les sociétés est supprimé pour les distributions mises en paiement au cours des exercices ouverts à compter du 1er janvier 1993.