SECTION 2 REPORT EN ARRIÈRE DES DÉFICITS

SECTION 2

Report en arrière des déficits

1Pour les exercices ouverts depuis le 1er janvier 1984, l'article 220 quinquies du CGI, issu de l'article 19 de la loi de finances pour 1985 (loi n° 84-1208 du 29 décembre 1984), offre à certaines entreprises la possibilité d'opter, sous réserve de remplir les conditions requises, pour le report en arrière du déficit constaté à la clôture d'un exercice sur les bénéfices des trois exercices précédant l'exercice déficitaire.

L'excédent d'impôt résultant de l'application de cette disposition fait naître au profit de ces entreprises une créance sur le Trésor. Cette créance est remboursable à l'issue d'une période de cinq ans ou imputable sur l'impôt à payer pendant la même période.

2Le dispositif du report en arrière des déficits a été modifié à plusieurs reprises.

Ainsi, les conditions d'application ont été fixées par le décret n° 85-355 du 22 mars 1985 (CGI, ann. III, art. 46 quater-0 S à 46 quater-0 W), tandis que les modalités et limites dans lesquelles les dispositions du I de l'article 220 quinquies du CGI sont applicables aux sociétés agréées visées aux articles 209 quinquies et 209 sexies du même code ont fait l'objet d'un décret spécifique (décret n° 85-598 du 10 juin 1985 codifié à l'annexe III au CGI, art. 46 quater-0 X à 46 quater-0 YC).

Par ailleurs, l'article 4 de la loi de finances pour 1986 (n° 85-1403 du 30 décembre 1985) a précisé notamment la nature des déficits susceptibles de faire l'objet d'un report en arrière, et l'article 83 de la loi de finances pour 1987 (loi n° 86-1317 du 30 décembre 1986) a ramené le délai d'utilisation de la créance de dix ans à cinq ans.

Enfin, l'article 11 de la loi de finances rectificative pour 1989 (loi n° 89-936 du 29 décembre 1989) a procédé à un aménagement du régime, apportant une plus grande neutralité de choix aux entreprises entre le report en arrière et le report en avant des déficits.

Ces modifications concernent le champ d'application du régime, la détermination du bénéfice d'imputation et les modalités de calcul de la créance. Elles s'appliquent pour l'imputation des déficits constatés au titre des exercices clos à compter du 31 décembre 1989.

Le décret n° 90-315 du 9 avril 1990 précise les modalités d'application de ces dispositions.

3La présente section sera divisée en quatre sous-sections consacrées successivement au champ d'application du régime (s.-s. 1), aux modalités du report en arrière (s.-s. 2), au calcul et à l'utilisation de la créance (s.-s. 3), aux obligations déclaratives et comptables (s.-s. 4).

SOUS-SECTION 1

Champ d'application du régime

1L'article 11 de la loi de finances rectificative pour 1989 (loi n° 89-93 du 29 décembre 1989) aménage le régime du report en arrière des déficits codifié à l'article 220 quinquies du CGI. Il abroge notamment les conditions particulières posées par l'article 220 quinquies précité à l'exercice d'une option pour le report en arrière des déficits et qui sont relatives à la nature de l'activité exercée et au montant des investissements réalisés.

I. La suppression de la condition relative à la nature de l'activité exercée

2En application du III de l'article 220 quinquies du code général des impôts, les institutions financières, les compagnies d'assurances, les entreprises de location et de gestion d'immeubles ainsi que les sociétés civiles ne pouvaient exercer l'option pour le report en arrière des déficits.

3L'article 11 déjà cité abroge cette disposition. Dès lors, toutes les personnes morales et collectivités passibles de plein droit ou sur option de l'impôt sur les sociétés, sur tout ou partie de leur activité, peuvent désormais opter pour le report en arrière des déficits quelle que soit la nature de leur activité.

4Cette mesure s'applique pour l'imputation des déficits constatés au titre des exercices clos à compter du 31 décembre 1989. Toutefois, les entreprises qui étaient exclues du régime en raison de la nature de leur activité pourront exercer l'option pour le report en arrière à raison de la totalité de leurs déficits fiscaux reportables à la clôture du premier exercice clos à compter du 31 décembre 1989. À défaut d'option à la clôture de cet exercice, les déficits qui existent à cette date et que l'entreprise n'a pas reportés en arrière ne pourront plus faire l'objet d'un report en arrière au titre des exercices ultérieurs.

Dès lors, les entreprises concernées, dont l'exercice coïncide avec l'année civile, pourront le cas échéant reporter en arrière sur leurs bénéfices réalisés en 1986 (sous réserve que ceux-ci soient d'un montant suffisant) les déficits constatés en 1987, 1988 et 1989. Si l'exercice 1989 (ou le premier exercice clos à compter du 31 décembre 1989, soit l'exercice N) dégage un résultat bénéficiaire avant imputation des déficits reportables subis au cours des exercices 1988 et 1987 (ou des exercices N - 2 et N - 1), les déficits constatés antérieurement sont d'abord imputés sur le bénéfice de l'exercice 1989 (ou de l'exercice N). Le reliquat peut être reporté en arrière.

Pour l'application de cette solution, les déficits correspondant aux exercices les plus anciens sont imputés par priorité et pour leur totalité, qu'il s'agisse de déficits ordinaires ou d'amortissements réputés différés en période déficitaire. En outre, si les déficits d'un exercice (déficits ordinaires et amortissements réputés différés) ne peuvent pas être reportés en arrière en totalité, le déficit de droit commun de ce même exercice est imputé par priorité.

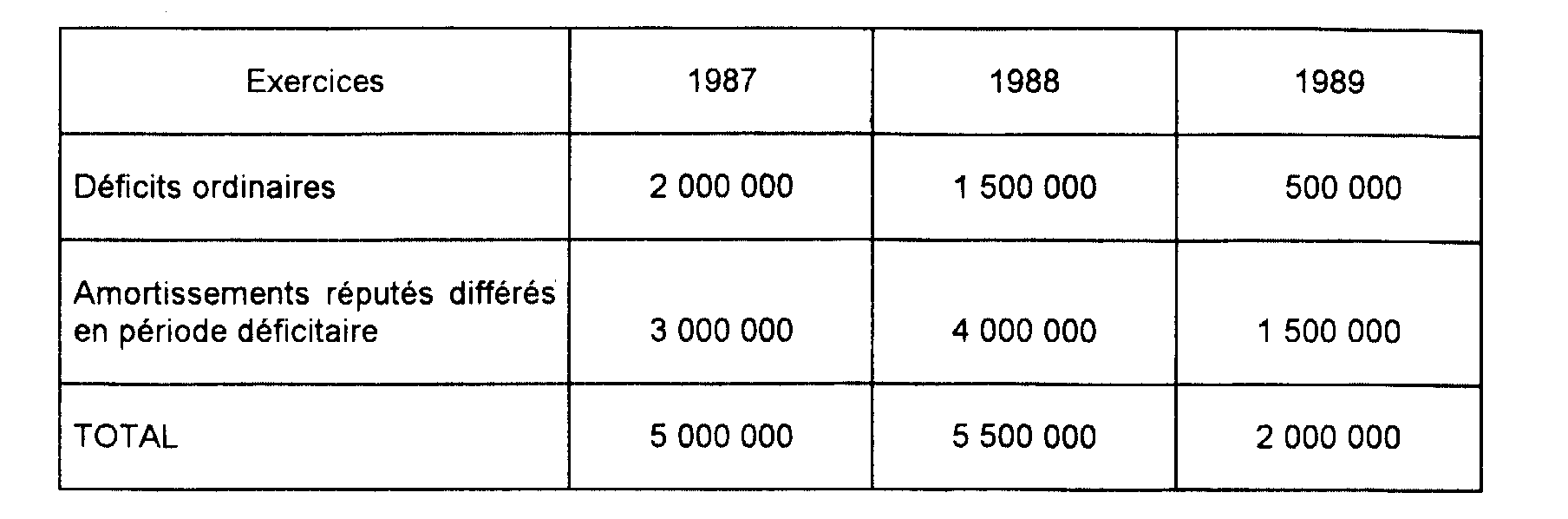

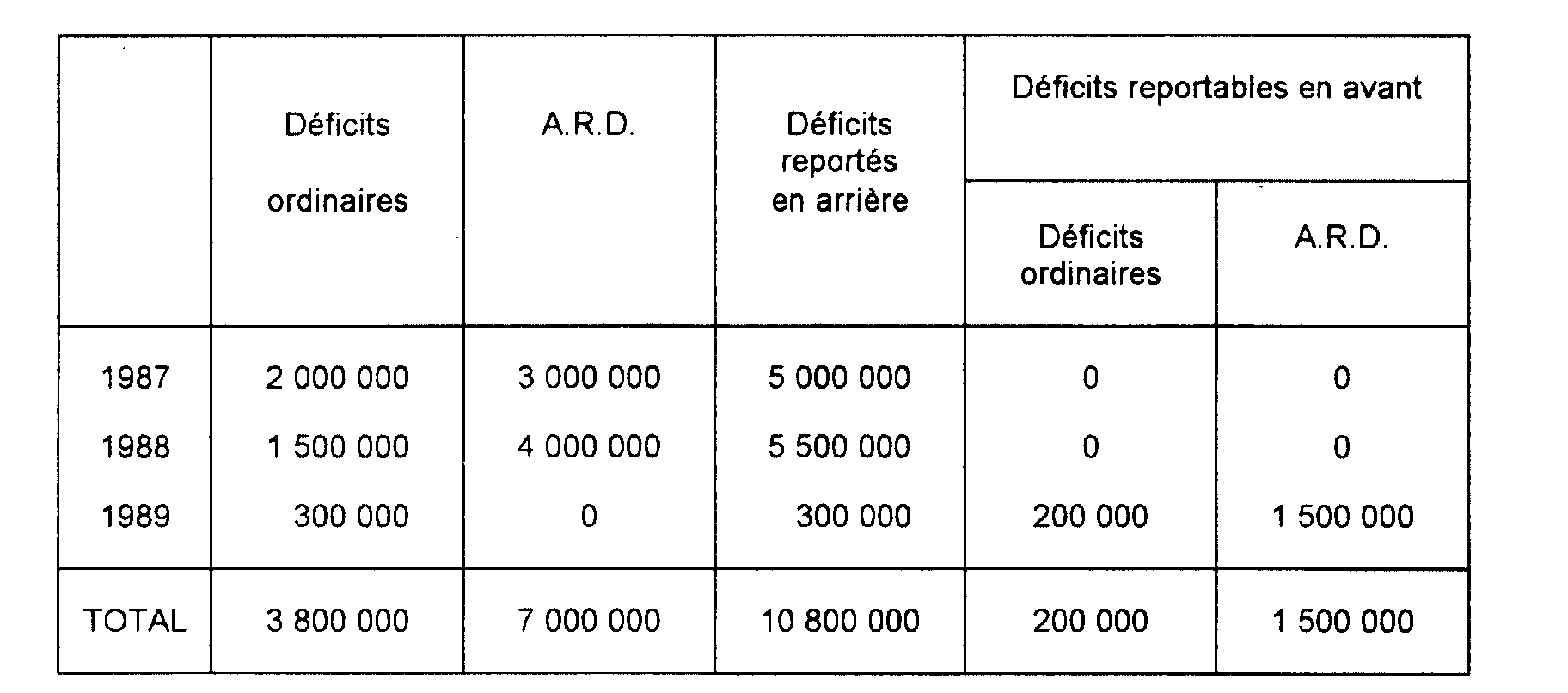

5Exemple :

* Hypothèses :

- Une compagnie d'assurances a réalisé les résultats fiscaux imposables au taux normal suivants :

- Le bénéfice d'imputation réalisé en 1986 s'élève à 10 800 000 F.

* Solution :

Les déficits constatés en 1987, 1988 et 1989 sont reportés en arrière sur le bénéfice de l'exercice 1986 de la manière suivante :

II. La suppression de la condition d'investissement

6Pour exercer l'option pour le report en arrière des déficits, l'entreprise devait avoir réalisé, soit au cours de l'exercice au titre duquel cette option était exercée, soit au cours de ce dernier exercice et des deux exercices précédents, un investissement net en biens amortissables au moins égal au montant total des amortissements pratiqués à la clôture du ou des exercices concernés (sixième alinéa du I de l'article 220 quinquies du CGI).

L'article 11 déjà cité abroge cette disposition. Corrélativement les dispositions du b du paragraphe 1 de l'article 223 G du code général des impôts relatives aux modalités d'appréciation de cette condition dans les groupes de sociétés soumis au régime défini à l'article 223 A du même code sont caduques.

Par analogie avec la solution exposée ci-avant (cf. n° 4 ), les entreprises qui n'ont pu exercer l'option pour le report en arrière des déficits constatés au titre d'exercices clos avant le 31 décembre 1989, au motif qu'elles ne satisfaisaient pas la condition d'investissement, pourront exercer cette option pour la totalité de leurs déficits fiscaux reportables à la clôture du premier exercice clos à compter de cette date.