SECTION 3 RÉSERVE SPÉCIALE DES PLUS-VALUES À LONG TERME

SECTION 3

Réserve spéciale des plus-values à long terme

AVIS AUX UTILISATEURS

L'article 209 quater-1 du CGI fait obligation aux sociétés et personnes morales passibles de l'impôt sur les sociétés d'inscrire, pour leur montant net d'impôt, les plus-values nettes à long terme soumises à l'impôt au taux réduit prévu au a du I de l'article 219 du même code à un compte de réserve spéciale ouvert au passif du bilan.

L'inscription à cette réserve spéciale a cessé pour les plus-values imposées au titre des exercices ouverts à compter du 1er janvier 2004.

Les développements figurant dans la documentation de base, relatifs à l'obligation faite aux sociétés et personnes morales passibles de l'impôt sur les société de constituer une réserve spéciale des plus-values à long terme, sont donc devenus sans objet et ne sont plus mis en ligne dans la base de l'année 2008 et des années suivantes. Ils demeurent, bien entendu, disponibles dans les bases des années antérieures.

SOUS-SECTION 3

Régime fiscal des sommes prélevées sur la réserve spéciale des plus-values à long terme

1Aux termes des dispositions de l'article 209 quater-2 du CGI, les sommes qui sont prélevées sur la réserve spéciale des plus-values à long terme sont rapportées aux résultats de l'exercice en cours lors de ce prélèvement, sous déduction de l'impôt perçu lors de la réalisation des plus-values correspondantes.

L'omission de porter à une réserve spéciale le montant des plus-values à long terme imposées à un taux réduit diminué de cet impôt ou la distribution de tout ou partie de ce montant aux actionnaires ou associés ne peut être réputé accompli qu'au cours de l'exercice suivant celui de la réalisation des plus-values, voire, en ce qui concerne les distributions, au cours d'un exercice ultérieur. Il en va toutefois différemment lorsque les plus-values ont été, aussitôt réalisées, appréhendées par les actionnaires ou associés (cession d'un élément d'actif à l'un des actionnaires ou associés moyennant un prix de cession inférieur à la valeur vénale de l'élément cédé) ; dans ce cas, elles doivent en effet être rapportées aux résultats de l'exercice au cours duquel elles ont été réalisées et soumises à l'impôt sur les sociétés au taux de droit commun (CE, arrêt du 9 juillet 1980, n° 12050).

2Cette règle comporte cependant trois exceptions énumérées au 3 de l'article précité et correspondant aux situations suivantes : dissolution de la société, incorporation de la réserve spéciale au capital, imputation de pertes sur cette réserve.

A. PRINCIPE : EXIGIBILITÉ D'UN COMPLÉMENT D'IMPOSITION AU TITRE DE L'IMPÔT SUR LES SOCIÉTÉS

3En cas de distribution faite aux associés par prélèvement sur le compte de réserve spéciale ou d'inscription à un compte de réserve ordinaire de sommes prélevées sur ce même compte de réserve spéciale, l'entreprise distributrice peut imputer librement ce prélèvement :

- soit sur la réserve spéciale correspondant à des plus-values à long terme taxées au taux réduit de 10 % (plus-values réalisées au cours d'exercices clos avant le 1er décembre 1973) ;

- soit sur la réserve spéciale correspondant à des plus-values à long terme taxées au taux réduit de 15 % (plus-values réalisées au cours d'exercices clos à compter du 1er décembre 1973) ;

- soit sur la réserve spéciale correspondant à des plus-values à long terme taxées au taux réduit de 25 % (plus-values provenant de la cession de terrains ou de biens assimilés, réalisées au cours d'exercices clos depuis le 1er juillet 1974 et de certains titres de portefeuille pour les exercices clos à partir du 1er novembre 1990) ;

- soit sur la réserve spéciale correspondant à des plus-values à long terme taxées au taux réduit de 19 % (plus-values réalisées à partir du 20 octobre 1989 afférentes à des éléments d'actif autres que les produits de la propriété industrielle et les terrains à bâtir et assimilés) ;

- soit sur la réserve spéciale correspondant à des plus-values à long terme taxées au taux réduit de 18 % (plus-values réalisées au cours des exercices clos à partir du 1er octobre 1991) ;

- soit sur la réserve spéciale correspondant à des plus-values à long terme taxées au taux réduit de 19 % (plus-values réalisées au cours des exercices ouverts à compter du 1er janvier 1994).

4Dans ces diverses situations, les plus-values inscrites au compte de réserve spéciale changent de caractère et doivent être assimilées purement et simplement à des bénéfices d'exploitation.

Elles doivent alors, en principe, supporter une imposition complémentaire dont l'objet est de porter le prélèvement fiscal total au même niveau que si ces plus-values avaient été considérées comme des bénéfices d'exploitation lors de leur réalisation.

I. Mode de calcul de l'imposition complémentaire

5Pour déterminer la part du prélèvement opéré sur la réserve spéciale qui doit être rapportée aux résultats imposables de l'exercice en cours lors de l'imputation, il convient de tenir compte à la fois du taux réduit d'imposition des plus-values à long terme et du taux normal d'imposition à l'impôt sur les sociétés.

6À cet égard, le taux normal de l'impôt sur les sociétés, fixé à 50 % pour les exercices ouverts avant 1986, a fait, depuis 1986, l'objet de réductions successives.

Il a ainsi été fixé à :

- 45 % pour les exercices ouverts en 1986 et 1987 ;

- 42 % pour les exercices ouverts en 1988 ;

- 39 % pour les exercices ouverts en 1989 ;

- 37 % pour les exercices ouverts en 1990 ;

- 34 % pour les exercices ouverts en 1991 et 1992 ;

- 33 1/3 % pour les exercices ouverts à compter du 1er janvier 1993.

Ainsi, en raison de ces diverses réductions, une distinction doit être opérée entre les exercices d'imputation.

1. Prélèvements intervenus au cours d'exercices ouverts avant le 1er janvier 1986.

a. L'imputation est opérée sur la fraction de la réserve spéciale qui a supporté l'impôt au taux de 10 %.

7Conformément aux dispositions de l'article 209 quater-2, les sommes qui sont prélevées sur cette réserve pour être distribuées aux associés ou inscrites à un compte de réserve ordinaire sont rapportées aux bénéfices imposables de l'exercice en cours à la date de ce prélèvement, sous déduction de l'impôt -égal au 1/9 de la somme distribuée ou virée à un compte de réserve ordinaire- qui a été perçu lors de la réalisation des plus-values correspondantes.

8 Exemple. - Soit une plus-value nette à long terme de 100 qui a donné lieu au paiement d'un impôt de 10, le solde (90) ayant été inscrit au compte de réserve spéciale.

Si la société distribue 90 par prélèvement sur ce compte, elle doit rapporter aux bénéfices imposables de l'exercice en cours à la date de ce prélèvement une somme de 80, à savoir le montant des sommes distribuées (90) diminuées du 1/9 de ce montant, cette dernière déduction représentant l'impôt (10) ayant frappé les plus-values correspondantes lors de leur réalisation. Ces plus-values supportent donc, au titre de l'impôt sur les sociétés, une imposition totale de : 10 + (80 x 50 %) = 50.

9Autrement dit, la société distributrice doit rapporter aux bénéfices imposables de l'exercice en cours à la date du prélèvement une somme correspondant aux 8/9 de l'intégralité de la réserve spéciale ou de la portion de cette réserve désinvestie. Cette réintégration entraîne, en définitive, une imposition complémentaire à l'impôt sur les sociétés égale aux 4/9 de la somme désinvestie. Il s'ensuit que si la société désire limiter son désinvestissement global au montant des plus-values figurant à la réserve spéciale et qui ont été imposées au taux de 10 %, elle doit ne distribuer effectivement à ses actionnaires ou associés qu'une somme égale aux 5/9 de cette réserve ou de la fraction de cette réserve désinvestie.

b. L'imputation est opérée sur la fraction de la réserve spéciale qui a supporté l'impôt au taux de 15 %.

10Les mêmes règles que celles exposées ci-dessus au n° 8 sont applicables mutatis mutandis. Le montant à rapporter au bénéfice de l'exercice en cours à la date du prélèvement s'élève dans cette seconde hypothèse aux 70/85 de la somme désinvestie et le complément d'impôt sur les sociétés théoriquement exigible correspond aux 35/85 de cette somme.

Dès lors, en cas de désinvestissement en cours de société d'une somme de 85 (provenant d'une plus-value de 100 taxée provisoirement à 15 %), le complément d'impôt sur les sociétés théoriquement exigible est de 35.

c. Le prélèvement est opéré sur la réserve spéciale des plus-values taxées au taux réduit de 25 %.

11Pour une plus-value de 100 le montant à rapporter, en vertu de l'article 209 quater-2, aux résultats de l'exercice en cours est de 50 (75-25). Le complément d'impôt sur les sociétés exigible est donc de 25 (50 x 50 %).

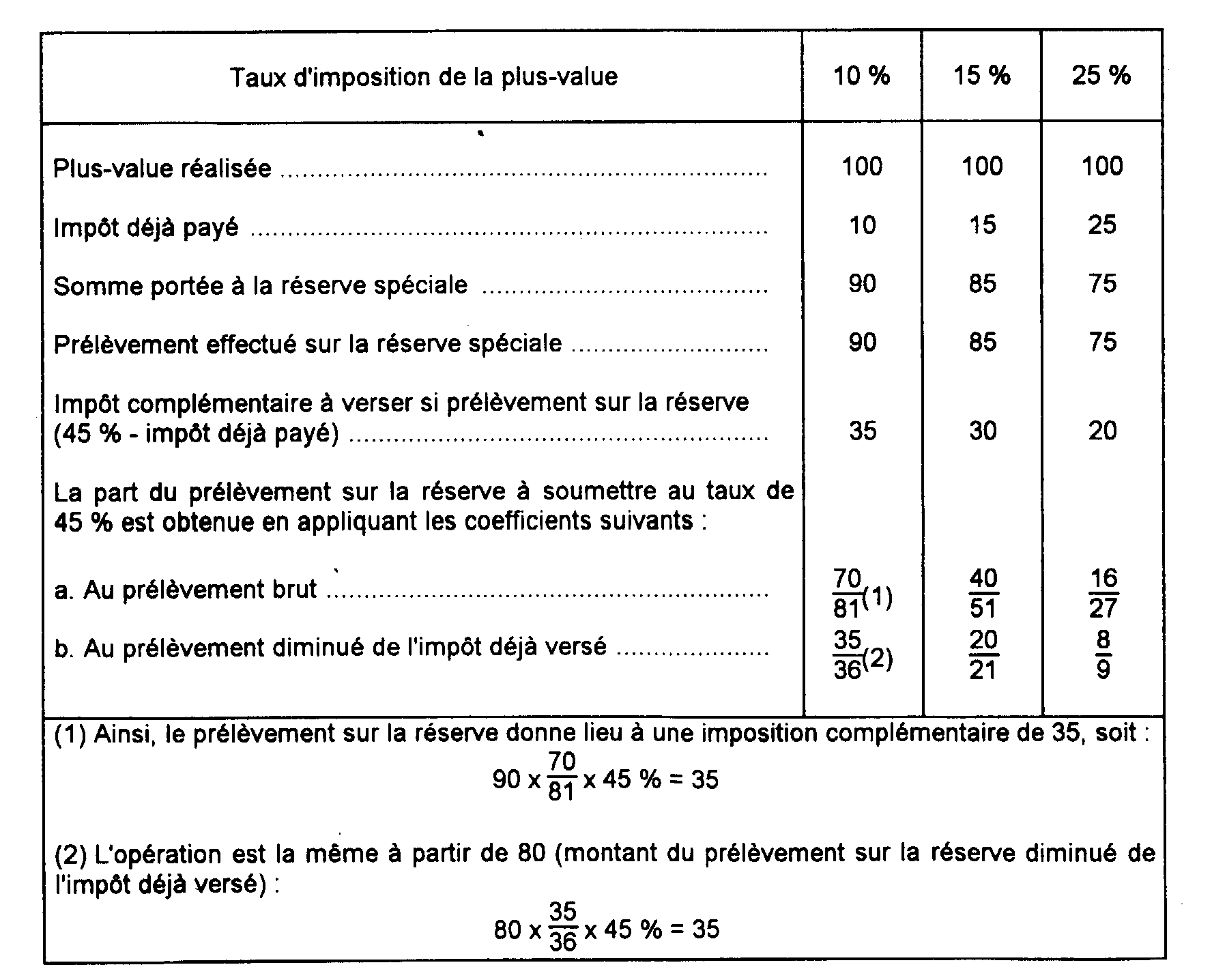

2. Prélèvements intervenus au cours d'un exercice ouvert en 1986 et 1987.

12Pour les exercices ouverts en 1986 et 1987, l'imposition complémentaire a pour objet de porter l'imposition totale à 45 %, en tenant compte de l'impôt sur la plus-value déjà versé.

En pratique, la somme qui doit être rapportée au résultat imposable de l'exercice correspond donc à 70/81, 40/51 ou 16/27 de la somme qui est prélevée sur la réserve spéciale, selon que la plus-value a été taxée au taux de 10 %, de 15 % ou de 25 %.

La réintégration porte donc sur 35/36, 20/21 ou 8/9 du prélèvement diminué de l'impôt sur les sociétés acquitté à l'origine, selon que l'impôt a été payé initialement au taux de 10 %, 15 % ou 25 %.

Exemple :

Cette disposition s'applique à toutes les plus-values, quelle que soit leur date de réalisation, si la réintégration intervient au cours d'un exercice ouvert en 1986 et 1987.

La même règle est applicable au complément d'impôt exigible quand la réserve spéciale des plus-values à long terme ne peut être dotée à l'expiration du délai de trois ans, s'il s'agit d'une dotation qui doit normalement être effectuée au cours d'un exercice ouvert en 1986 et 1987.

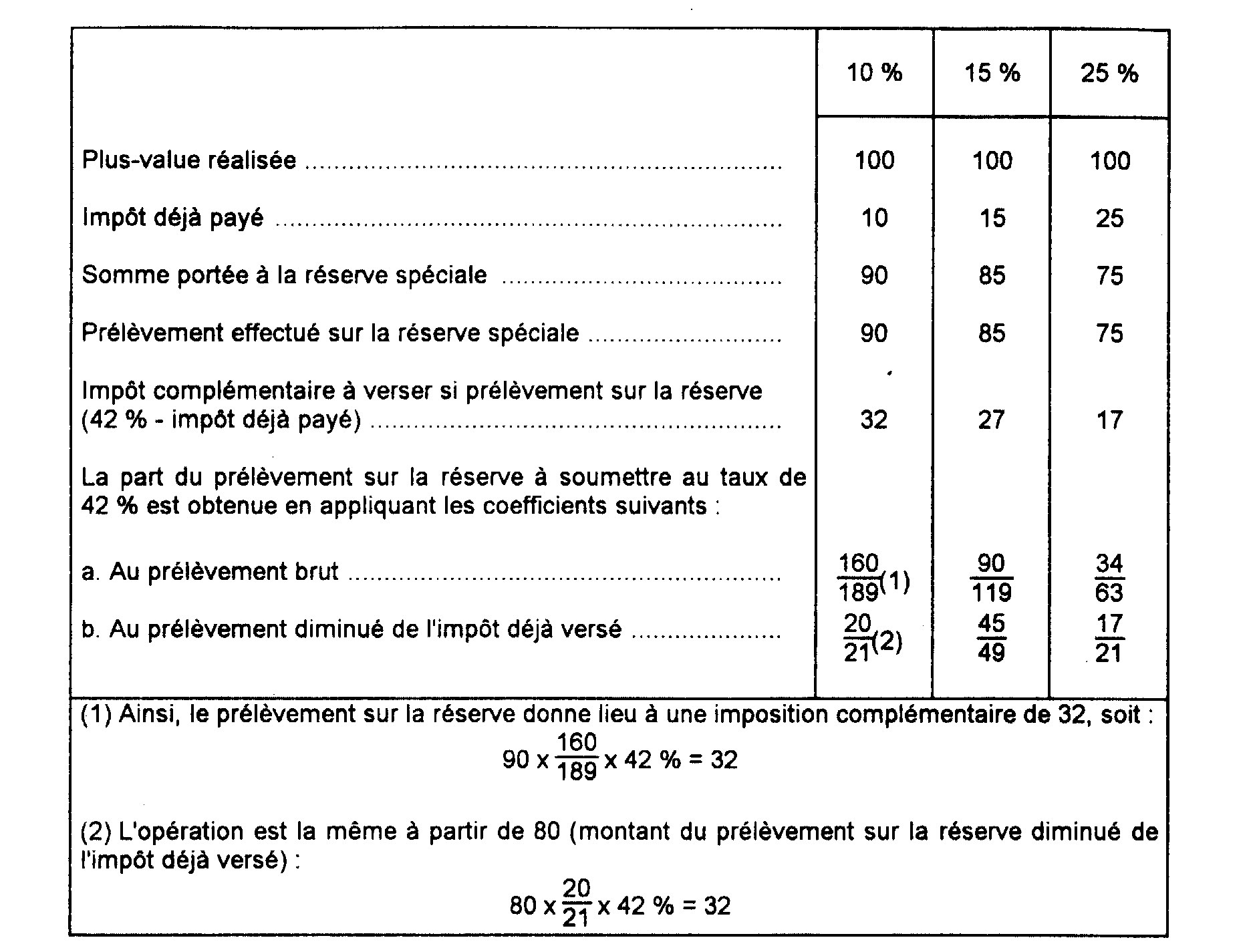

3. Prélèvements intervenus au cours d'un exercice ouvert en 1988.

13Pour les exercices ouverts en 1988, l'imposition complémentaire a pour objet de porter l'imposition totale à 42 %, en tenant compte de l'impôt sur la plus-value déjà versé.

En pratique, la somme qui doit être rapportée au résultat imposable de l'exercice correspond donc à 160/189, 90/119 ou 34/63 de la somme qui est prélevée sur la réserve spéciale, selon que la plus-value a été taxée au taux de 10 %, de 15 % ou de 25 %.

La réintégration porte donc sur 20/21, 45/49 ou 17/21 du prélèvement diminué de l'impôt sur les sociétés acquitté à l'origine, selon que l'impôt a été payé initialement au taux de 10%, 15 % ou 25 %.

Exemple :

Cette disposition est applicable à toutes les plus-values, quelle que soit la date de réalisation, si la réintégration intervient au cours d'un exercice ouvert en 1988.

La même règle est applicable au complément d'impôt exigible quand la réserve spéciale des plus-values à long terme ne peut être dotée à l'expiration du délai de trois ans, s'il s'agit d'une dotation qui doit normalement être effectuée au cours d'un exercice ouvert en 1988.

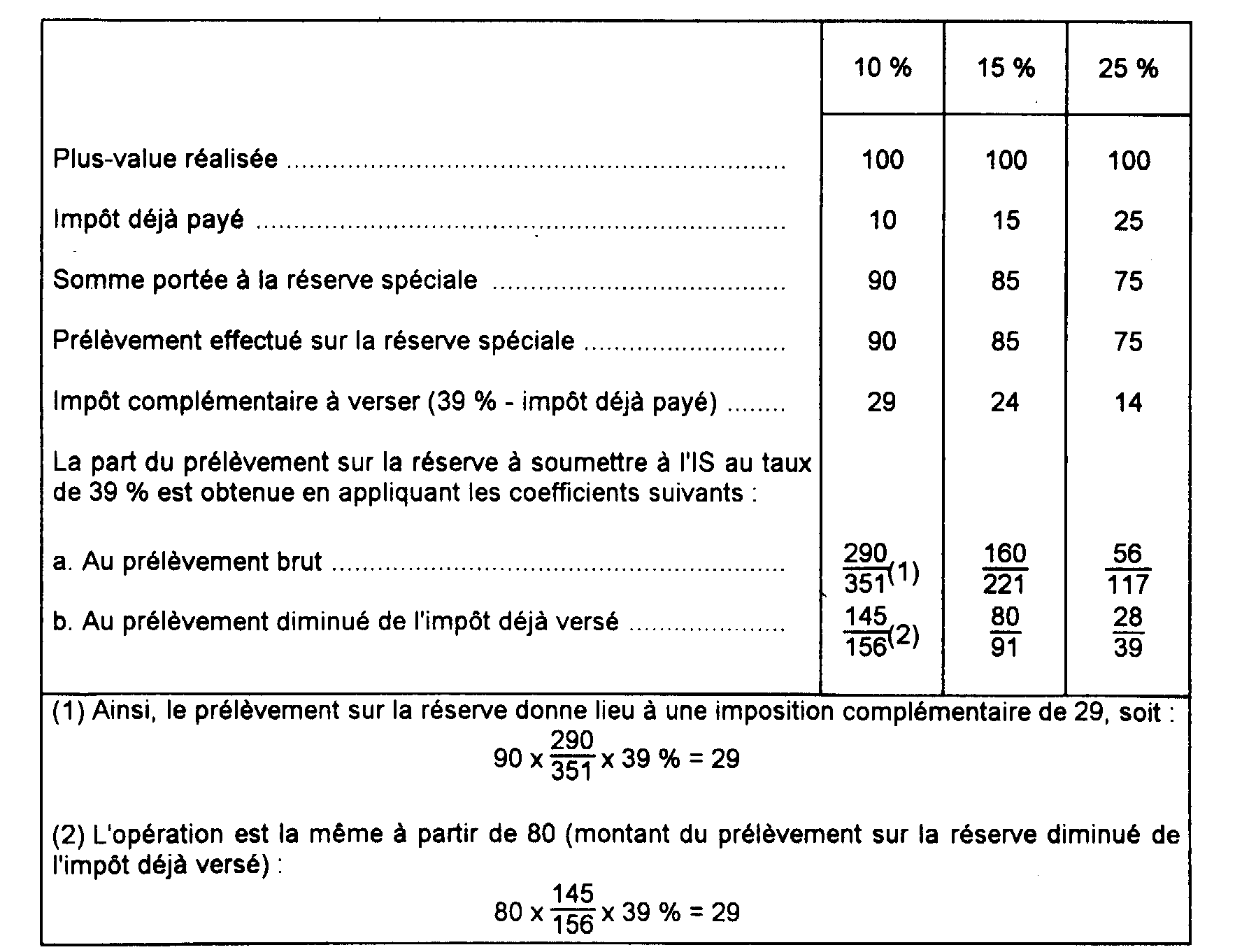

4. Prélèvements intervenus au cours d'un exercice ouvert en 1989.

14Pour les exercices ouverts en 1989, l'imposition complémentaire a pour objet de porter l'imposition totale de la plus-value à 39 %, en tenant compte de l'impôt déjà versé.

En pratique, la somme qui doit être rapportée au résultat imposable de l'exercice correspond à 290/351, 160/221 ou 56/117 de la somme qui est prélevée sur la réserve spéciale, selon que la plus-value a été taxée au taux de 10 %, de 15 % ou de 25 %.

La réintégration porte donc sur 145/156, 80/91 ou 28/39 du prélèvement diminué de l'impôt sur les sociétés acquitté à l'origine, selon que l'impôt a été payé initialement au taux de 10 %, 15 % ou 25 %.

Exemple :

Cette disposition est applicable à toutes les plus-values, quelle que soit la date de réalisation, si la réintégration intervient au cours d'un exercice ouvert en 1989.

La même règle est applicable au complément d'impôt exigible quand la réserve spéciale des plus-values à long terme ne peut être dotée à l'expiration du délai de trois ans, s'il s'agit d'une dotation qui doit normalement être effectuée au cours d'un exercice ouvert en 1989.

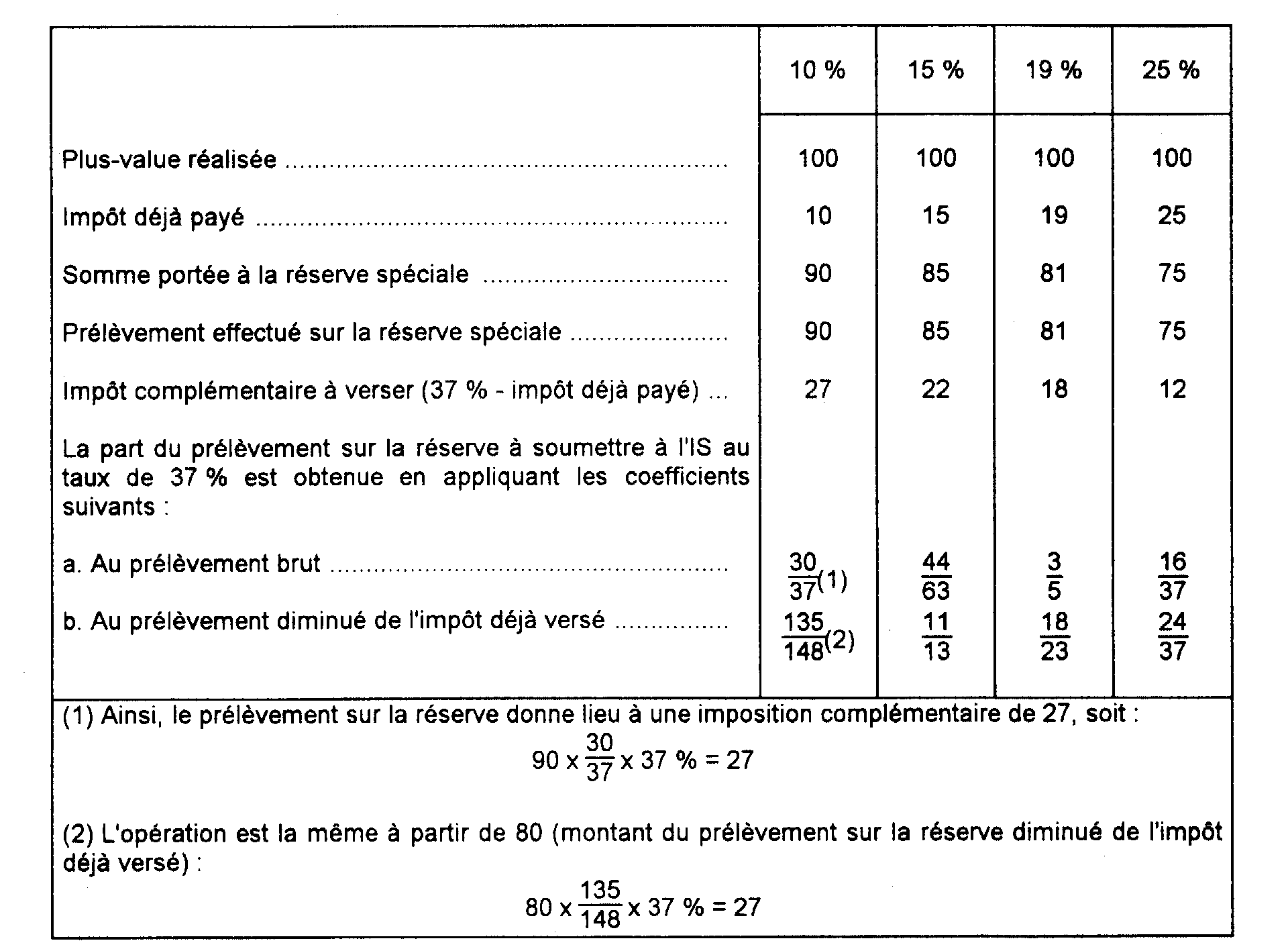

5. Prélèvements intervenus au cours d'un exercice ouvert en 1990.

15Pour les exercices ouverts en 1990, l'imposition complémentaire a pour objet de porter l'imposition totale de la plus-value à 37 %, en tenant compte de l'impôt déjà versé.

En pratique, la somme qui doit être rapportée au résultat imposable de l'exercice correspond à 30/37, 44/63, 3/5 ou 16/37 de la somme qui est prélevée sur la réserve spéciale, selon que la plus-value a été taxée au taux de 10 %, de 15 %, 19 % ou 25 %.

La réintégration porte donc sur 135/148, 11/13, 18/23 ou 24/37 du prélèvement diminué de l'impôt sur les sociétés acquitté à l'origine, selon que l'impôt a été payé initialement au taux de 10 %, 15 %,19 % ou 25 %.

Pour les exercices ouverts avant le 1er janvier 1990, la réintégration concernant les plus-values imposées au taux réduit de 19 % porte sur 50/79 du prélèvement effectué sur la réserve spéciale, sans déduction de l'impôt déjà versé.

Exemple :

Cette disposition est applicable à toutes les plus-values, quelle que soit la date de réalisation, si la réintégration intervient au cours d'un exercice ouvert en 1990.

La même règle est applicable au complément d'impôt exigible quand la réserve spéciale des plus-values à long terme ne peut être dotée à l'expiration du délai de trois ans, s'il s'agit d'une dotation qui doit normalement être effectuée au cours d'un exercice ouvert en 1990.