SECTION 2 CONVENTIONS INTERNATIONALES ET AUTRES ACCORDS COMPORTANT DES CLAUSES IMPORTANTES

SECTION 2

Conventions internationales et autres accords comportant des clauses importantes

1Les principes exposés dans la première partie du chapitre résultent du droit interne. Or la France a conclu de nombreuses conventions fiscales et certains accords particuliers qui comportent des clauses fiscales.

Les dispositions de ces conventions ou accords l'emportent sur les dispositions de droit interne.

En outre, aux termes de l'article 209 du CGI, une convention internationale relative à l'élimination des doubles impositions peut conduire à imposer à l'impôt sur les sociétés les bénéfices dont l'imposition est attribuée à la France par cette convention alors même qu'ils ne seraient pas imposables en droit interne français.

2Lorsque le droit interne est infirmé par une disposition d'une convention fiscale ou d'un accord particulier, c'est cette disposition qui prime. Pour régler les questions relatives à la territorialité de l'impôt sur les sociétés, il convient donc d'examiner dans chaque cas :

1° Si la France a conclu une convention fiscale (ou, le cas échéant, un autre accord) avec l'État ou Territoire concerné ;

2° Dans l'affirmative, si et dans quelle mesure, la convention déroge aux règles de droit interne.

Cela dit, cette partie du chapitre traite des questions suivantes :

- conventions fiscales en vigueur en matière d'impôt sur les sociétés ;

- principes posés par ces conventions ;

- application de ces principes, d'une part aux personnes morales non-résidentes de France, d'autre part aux personnes morales résidentes.

SOUS-SECTION 1

Conventions fiscales applicables à l'impôt sur les sociétés

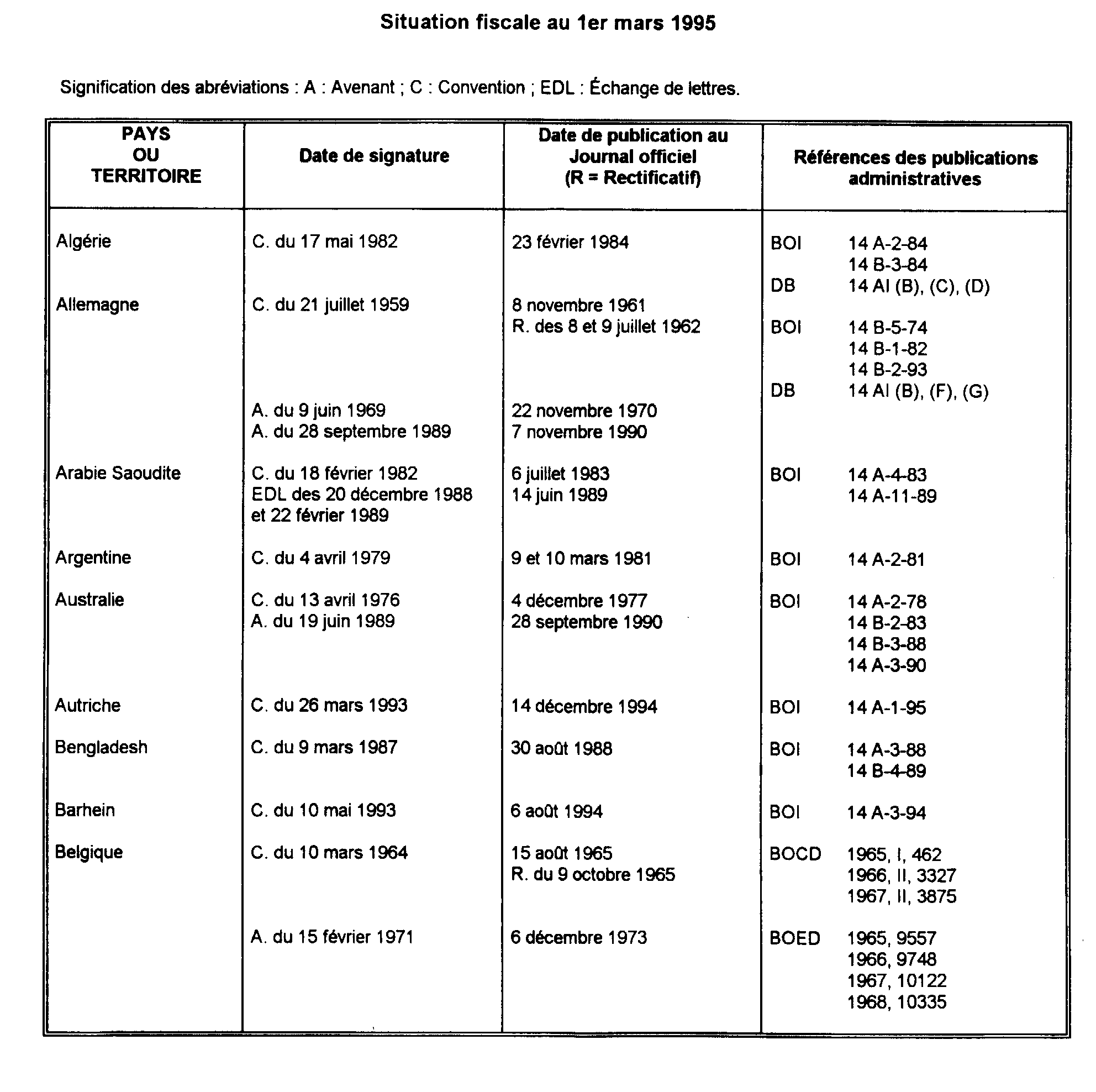

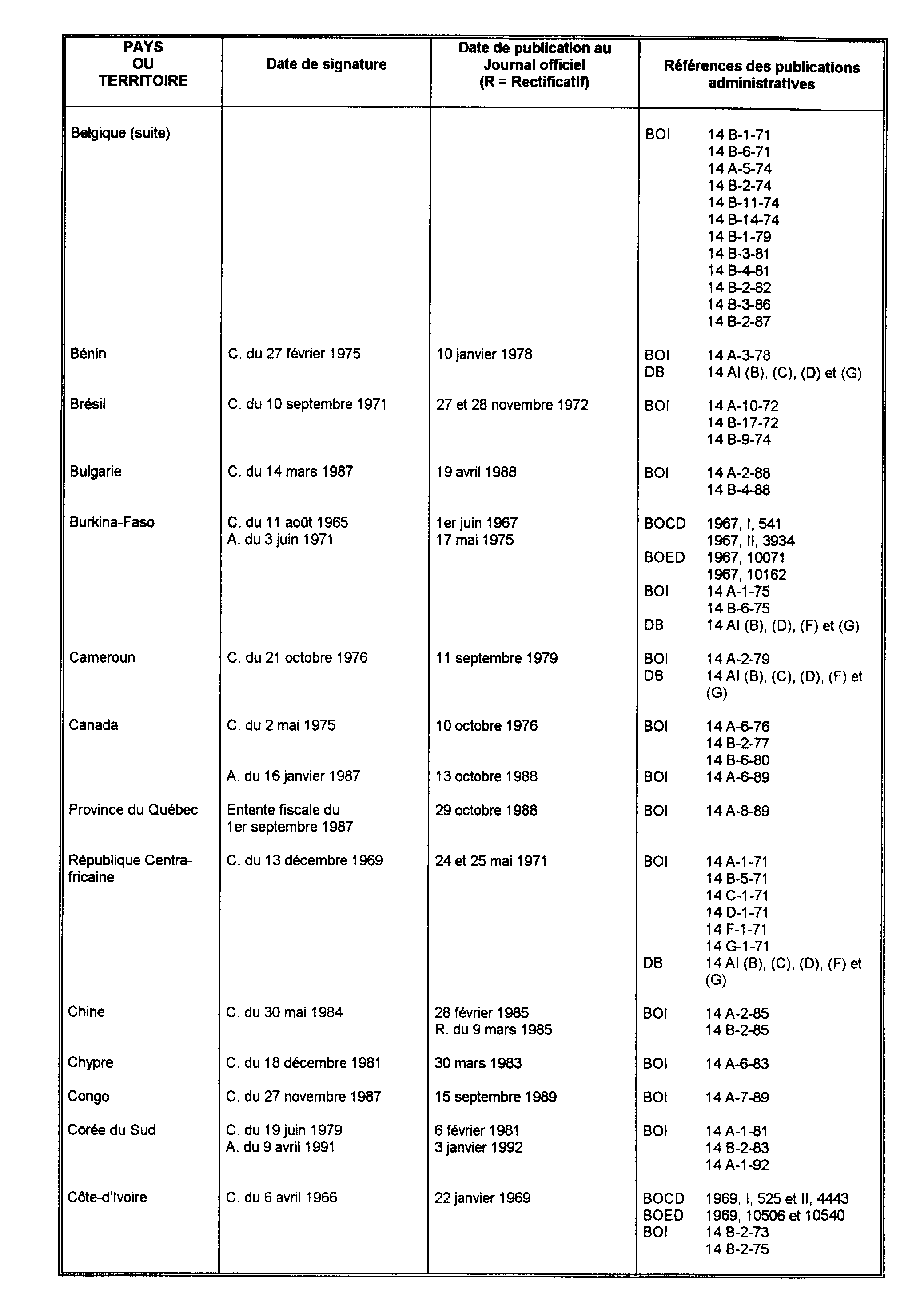

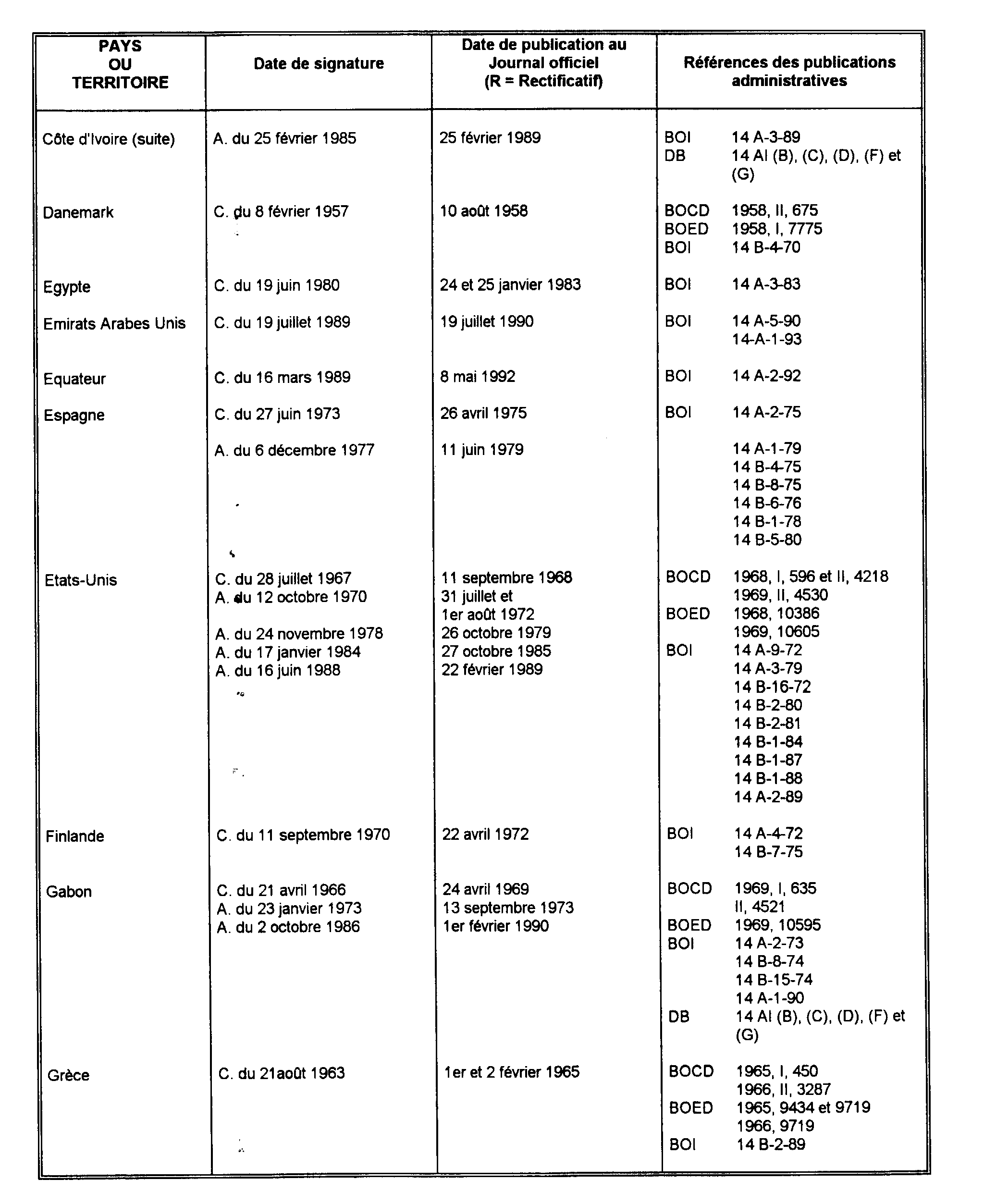

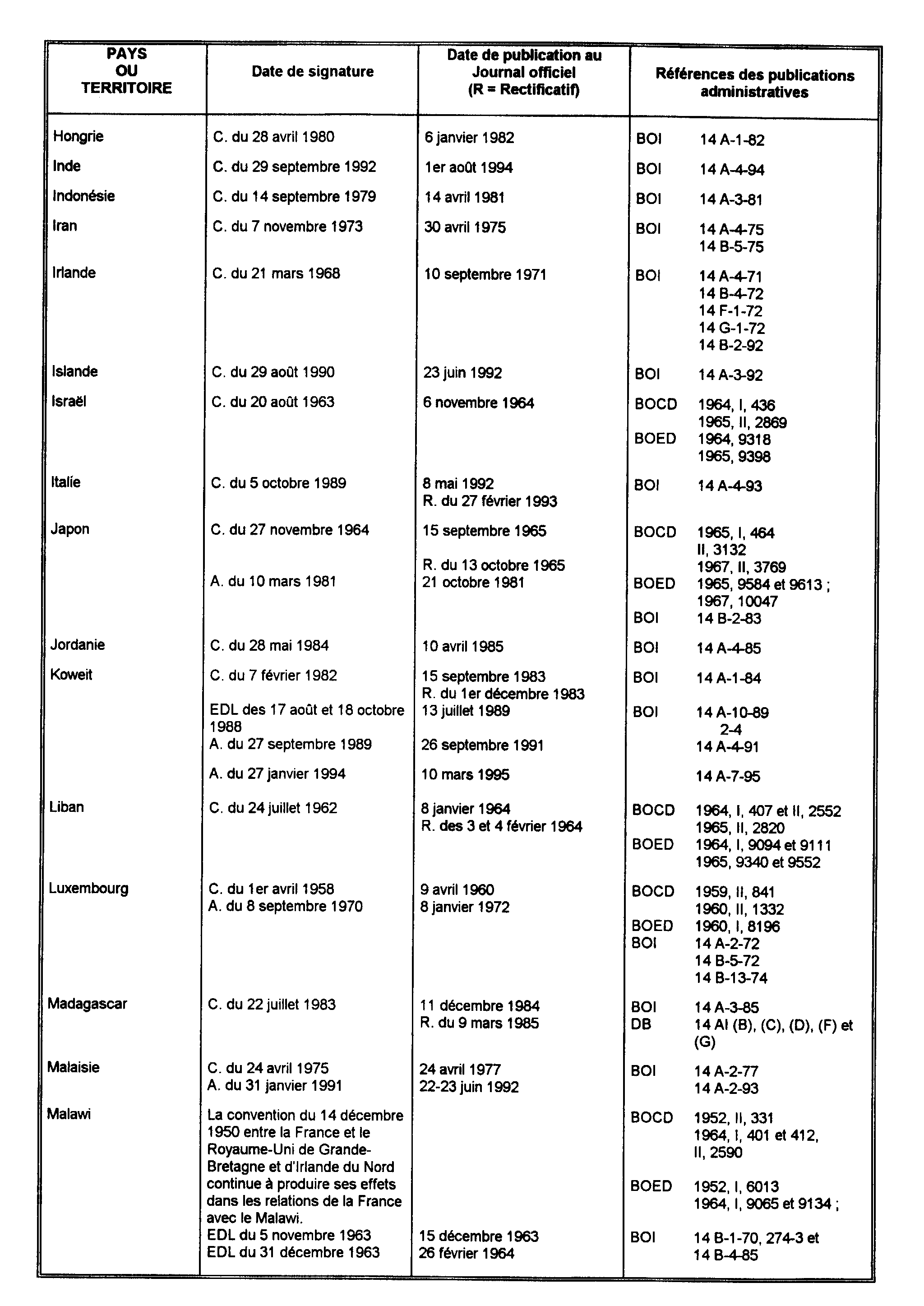

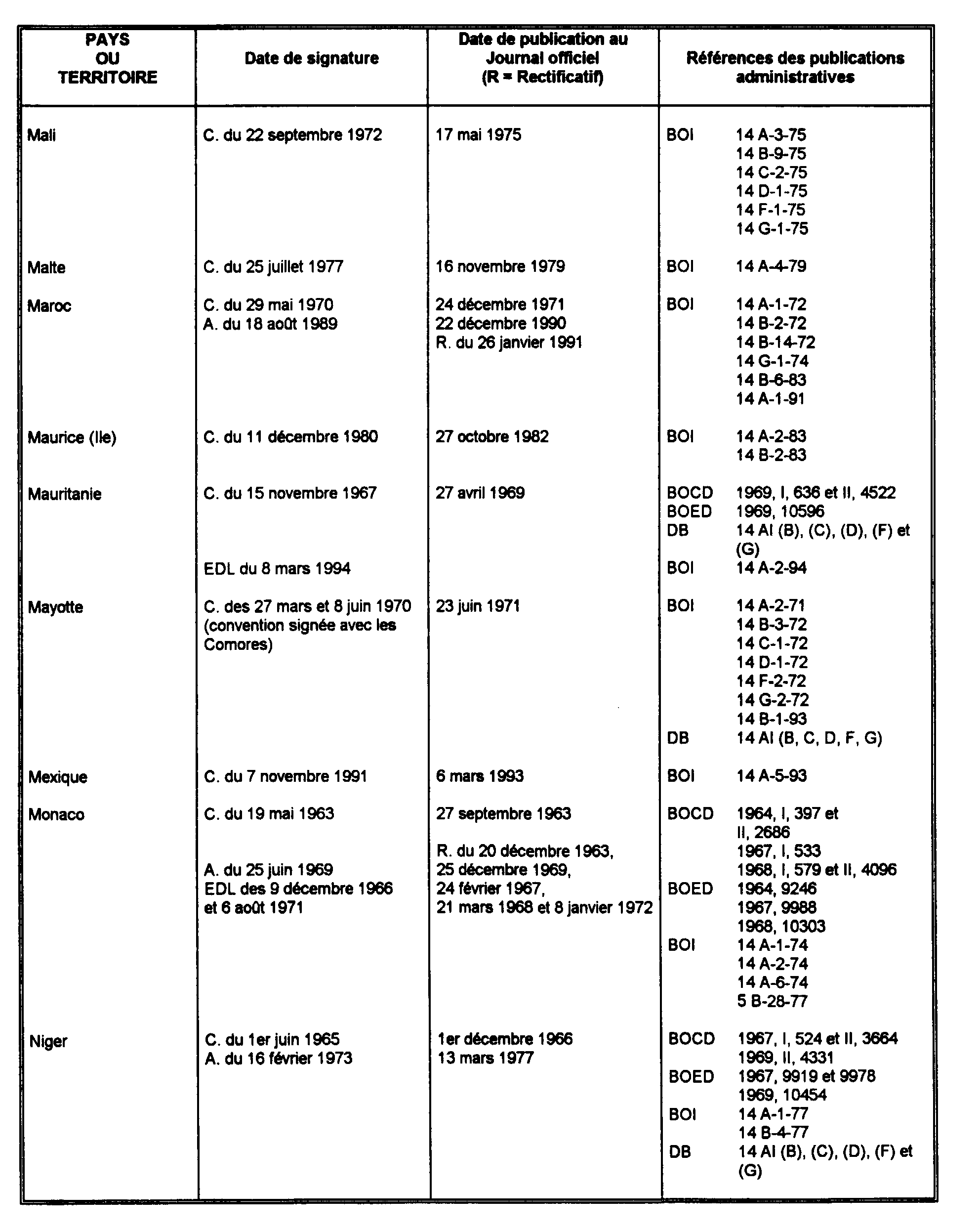

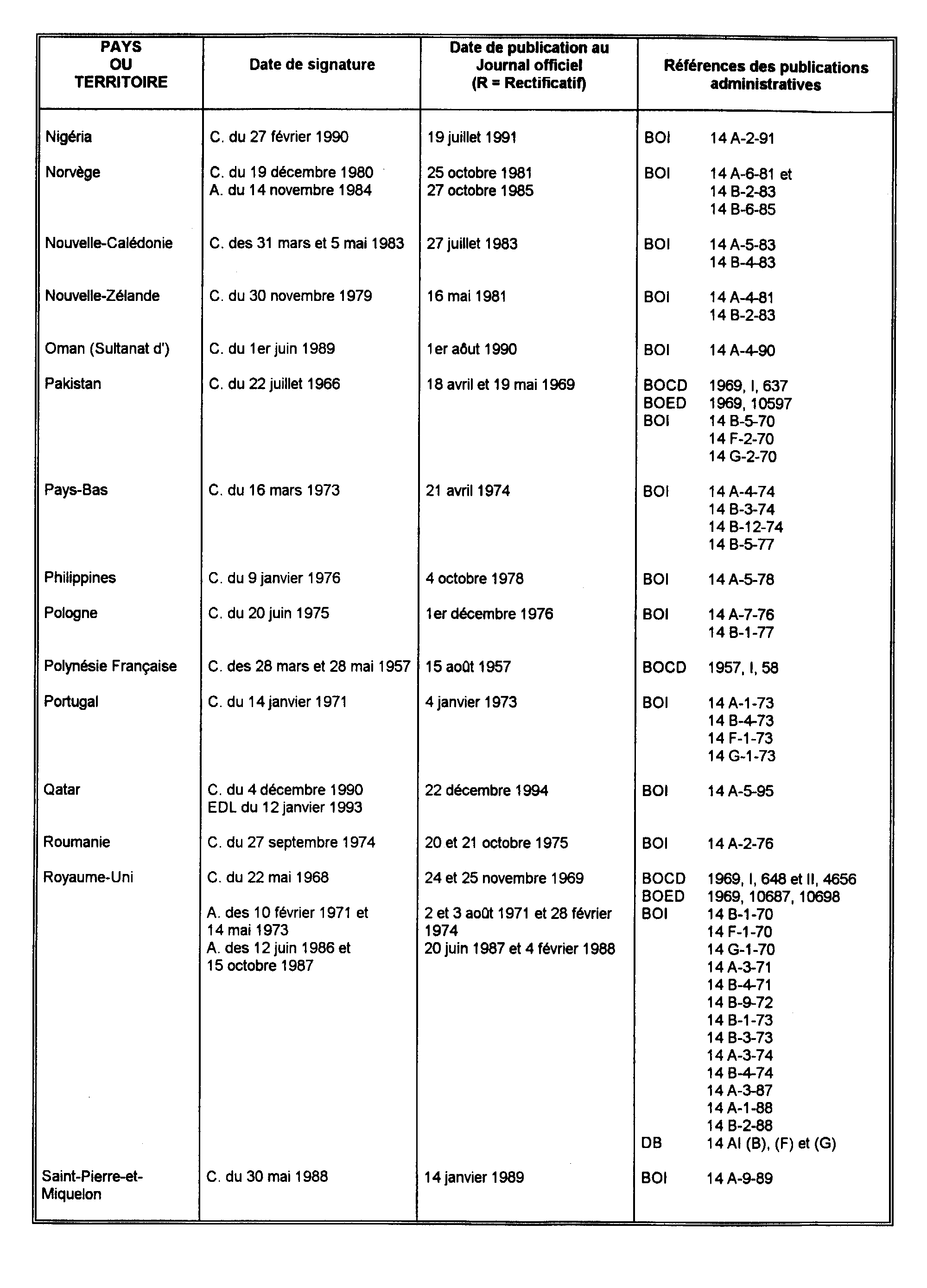

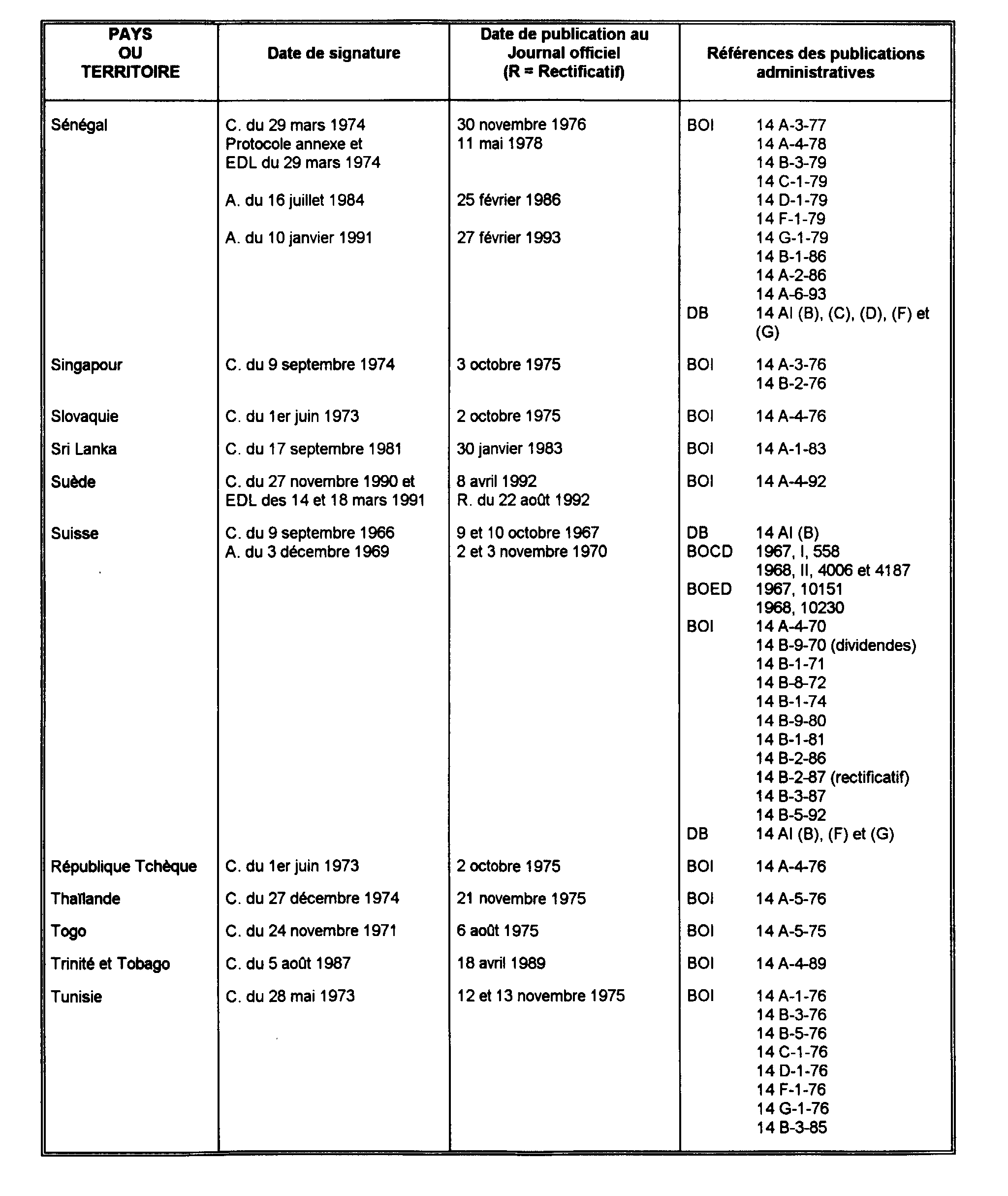

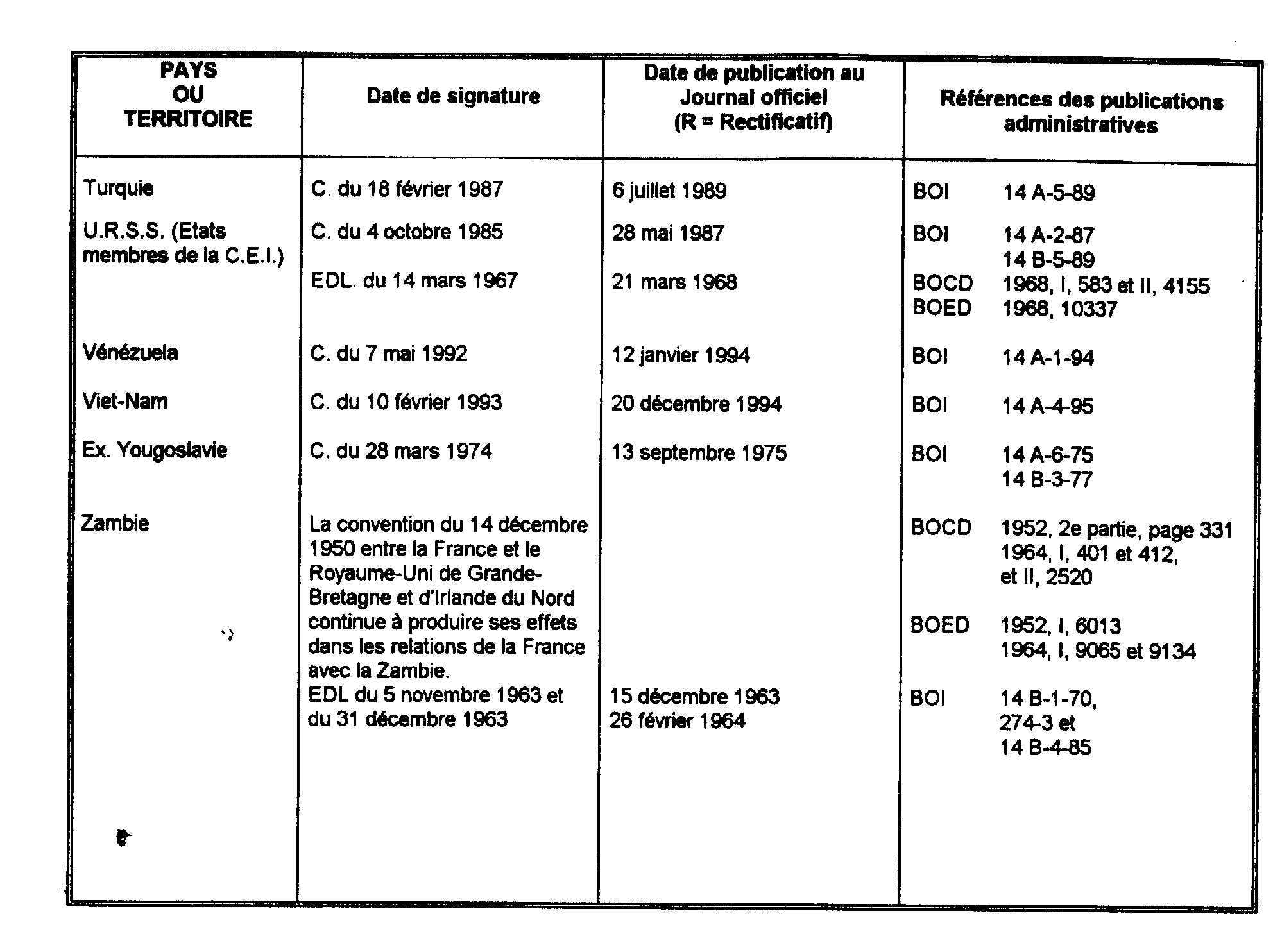

A. LISTE DES CONVENTIONS FISCALES CONCLUES PAR LA FRANCE

B. CHAMP D'APPLICATION

1Chaque convention est applicable aux personnes qui, en droit interne, sont résidentes ou de France, ou de l'autre État (ou territoire) contractant ou à la fois de France et de cet autre État (ou territoire).

Sur la définition conventionnelle de la notion de résidence, cf. ci-après, sous-section 2.

2Chaque convention comporte une définition du terme « France », qui diffère généralement peu de celle en vigueur en droit interne (cf. à cet égard H 1411).