SOUS-SECTION 4 EXONÉRATION DES BÉNÉFICES RÉALISÉS PAR LES ENTREPRISES CRÉÉES POUR REPRENDRE UNE ENTREPRISE INDUSTRIELLE EN DIFFICULTÉ

D. MODALITÉS D'APPLICATION

72Le dispositif de l'article 44 septies s'applique de plein droit lorsque l'entreprise reprise fait l'objet d'une cession ordonnée par le tribunal en application des articles 81 et suivants de la loi n° 85-98 du 25 janvier 1985 relative au redressement et à la liquidation judiciaires des entreprises. Le bénéfice de l'exonération est subordonné à un agrément du ministre chargé du Budget si la procédure de redressement judiciaire n'est pas mise en oeuvre, ou si le rachat de l'une ou de plusieurs branches complètes et autonomes d'activité d'une entreprise en liquidation judiciaire est réalisé dans le cadre d'une cession ordonnée par le juge-commissaire en application de l'article 155 de la loi n° 85-98 du 25 janvier 1985, ou si la reprise porte sur un ou plusieurs établissements industriels en difficulté d'une entreprise industrielle.

I. Application de plein droit

73Il en est ainsi lorsque l'entreprise ou l'établissement repris fait l'objet d'une cession ordonnée par le tribunal dans le cadre d'une procédure de redressement judiciaire ou d'une location-gérance autorisée par le jugement qui arrête le plan de cession. Dans ce cas, l'attribution de l'avantage fiscal n'est subordonnée à l'accomplissement d'aucune formalité particulière autre que la souscription de la déclaration des résultats de l'exercice.

74Cette déclaration est établie dans les conditions de droit commun. Toutefois, pour l'application de l'exonération, le montant du bénéfice est inscrit selon que l'entreprise relève du régime du bénéfice réel ou du régime simplifié d'imposition sur la ligne prévue à cet effet au tableau n° 2058-AN de détermination du résultat fiscal ou au tableau n° 2033-BN cadre B. Il est également mentionné dans le cadre approprié de l'imprimé de déclaration n° 2065.

75Il appartient aux entreprises qui estiment être en mesure de bénéficier de l'exonération de justifier qu'elles remplissent les conditions nécessaires.

À cet effet, l'article 2 du décret n° 89-170 du 14 mars 1989, codifié à l'article 46 quater-0 ZU de l'Annexe III au CGI, prévoit que ces entreprises doivent joindre à la déclaration des résultats un état établi sur papier libre, conforme au modèle fixé par l'administration (cf. Annexe n° 3) et comportant certains renseignements relatifs à l'entreprise reprise et à la société nouvelle.

En outre les entreprises devront joindre à leur première déclaration des résultats suivant la reprise une copie du jugement qui ordonne la cession et éventuellement une copie du contrat de location-gérance. Dans cette dernière situation les entreprises devront justifier que l'engagement de rachat a bien été respecté.

76Les entreprises exonérées demeurent soumises aux obligations qui incombent aux personnes soumises à l'impôt sur les sociétés, telles que notamment la souscription des déclarations d'existence, de modification du pacte social et des conditions d'exercice de la profession et la communication au service des statuts et des actes modificatifs.

II. Application sur agrément

77En raison du caractère incitatif assigné aux agréments, la demande doit être déposée avant la date du rachat ou du contrat de location-gérance. À défaut, la demande serait frappée de forclusion.

78Toutefois, s'agissant d'entreprises en difficulté n'ayant pas fait l'objet d'une procédure de redressement judiciaire, la demande déposée postérieurement au rachat n'a pas été frappée de forclusion si la reprise est intervenue entre le 1er octobre 1988 et le 25 avril 1989.

79Par ailleurs, pour les agréments sollicités dans le cadre d'une cession réalisée en application de l'article 155 de la loi du 25 janvier 1985, la demande devait être déposée au plus tard, le 31 mai 1991 pour les reprises intervenues entre le 1er janvier et le 30 avril 1991.

Enfin, s'agissant de la reprise d'établissements industriels en difficulté d'une entreprise industrielle (article 15 de la loi de finances pour 1993) intervenue entre le 1er janvier 1993 et le 15 juin 1993, il a été admis que la demande d'agrément soit déposée jusqu'au 15 juillet 1993.

80La demande établie par la société nouvelle conformément au modèle figurant selon le cas à l'annexe n° 4, n° 5 ou n°s 6 et 6 bis est adressée à la Direction régionale des Impôts (dans la région d'Ile-de-France, à la Délégation régionale ; en Corse, à la Direction des services fiscaux de la Corse du Sud et dans les départements d'Outre-mer à la Direction des services fiscaux territorialement compétente) dans le ressort de laquelle est implanté le siège de l'entreprise reprise ou le principal établissement repris si elle exerce son activité sur plusieurs sites avec, le cas échéant, la demande des agréments prévus aux articles 697, 721 ou 1465 du CGI.

81Après qu'elle ait réuni l'ensemble des éléments nécessaires à l'instruction de la demande, la Direction régionale transmet le dossier pour décision à la Direction générale des Impôts, service du Contentieux, bureau IV C, 139 rue de Bercy, 75574 PARIS cedex 12.

L'entreprise demanderesse est avisée de cette transmission.

ANNEXE N° 1

Texte de l'article 44 septies du code général des impôts modifié par

l'article 18 de la loi de

finances rectificative pour 1990 (n° 90-1169 du 29 décembre 1990), l'article 28

de la loi

n° 91-716 du 26 Juillet 1991 portant diverses dispositions d'ordre économique et

financier

et par l'article 15 de la loi de finances pour 1993 (n° 92-1376 du 30 décembre

1992).

Art. 44 septies. - Les sociétés créées à compter du 1er octobre 1988 pour reprendre une entreprise industrielle en difficulté qui fait l'objet d'une cession ordonnée par le tribunal en application des articles 81 et suivants de la loi n° 85-98 du 25 janvier 1985 relative au redressement et à la liquidation judiciaires des entreprises sont exonérées d'impôt sur les sociétés à raison des bénéfices réalisés jusqu'au terme du vingt-troisième mois suivant celui de leur création et déclarés selon les modalités prévues à l'article 53A. Le capital de la société créée ne doit pas être détenu directement ou indirectement par les personnes qui ont été associées ou exploitantes ou qui ont détenu indirectement plus de 50 % du capital de l'entreprise en difficulté pendant l'année précédant la reprise.

Les droits de vote ou les droits à dividendes dans la société créée ou l'entreprise en difficulté sont détenus indirectement par une personne lorsqu'ils appartiennent :

a) Aux membres du foyer fiscal de cette personne ;

b) À une entreprise dans laquelle cette personne détient plus de 50 % des droits sociaux y compris, s'il s'agit d'une personne physique, ceux appartenant aux membres de son foyer fiscal ;

c) A une société dans laquelle cette personne exerce en droit ou en fait la fonction de gérant ou de président, directeur général, président du conseil de surveillance ou membre du directoire.

Cette exonération peut être accordée sur agrément du ministre chargé du budget si la procédure de redressement judiciaire n'est pas mise en oeuvre ou si la reprise concerne des branches complètes et autonomes d'activité et est effectuée dans le cadre de cessions ordonnées par le juge-commissaire en application de l'article 155 de la loi n° 85-98 du 25 janvier 1985 déjà citée. Il en est de même si la reprise porte sur un ou plusieurs établissements industriels en difficulté d'une entreprise industrielle et dans la mesure où la société créée pour cette reprise est indépendante juridiquement et économiquement de l'entreprise cédante.

Lorsqu'une société créée dans les conditions prévues aux trois alinéas ci-dessus interrompt, au cours des trois premières années d'exploitation, l'activité reprise ou est affectée au cours de la même période par l'un des événements mentionnés au premier alinéa du 2 de l'article 221, l'impôt sur les sociétés dont elle a été dispensée en application du présent article devient immédiatement exigible sans préjudice de l'intérêt de retard prévu à l'article 1727 et compté à partir de la date à laquelle il aurait dû être acquitté.

ANNEXE N° 2

Article 155 de la loi n° 85-98 du 25 janvier 1985 relative au redressement

et à la liquidation

judiciaires des entreprises.

Art. 155. - Des unités de production composées de tout ou partie de l'actif mobilier ou immobilier peuvent faire l'objet d'une cession globale.

Le liquidateur suscite des offres d'acquisition et fixe le délai pendant lequel elles seront reçues. Toute personne intéressée peut soumettre son offre au liquidateur.

Toutefois, ni les dirigeants de la personne morale en liquidation ni aucun parent ou allié de ces dirigeants ou du chef d'entreprise jusqu'au deuxième degré inclusivement ne peuvent se porter acquéreurs.

Toute offre doit être écrite et comprendre les indications prévues aux 1° à 5° de l'article 83. Elle est déposée au greffe du tribunal où tout intéressé peut en prendre connaissance. Elle est communiquée au juge-commissaire.

Le liquidateur, après avoir consulté le comité d'entreprise ou, à défaut, les délégués du personnel et provoqué les observations du débiteur et des contrôleurs, choisit l'offre qui lui parait la plus sérieuse et permettant dans les meilleures conditions d'assurer durablement l'emploi et le paiement des créanciers. La cession est ordonnée par le juge-commissaire.

Une quote-part du prix de cession est affectée à chacun des biens cédés pour la répartition du prix et l'exercice du droit de préférence.

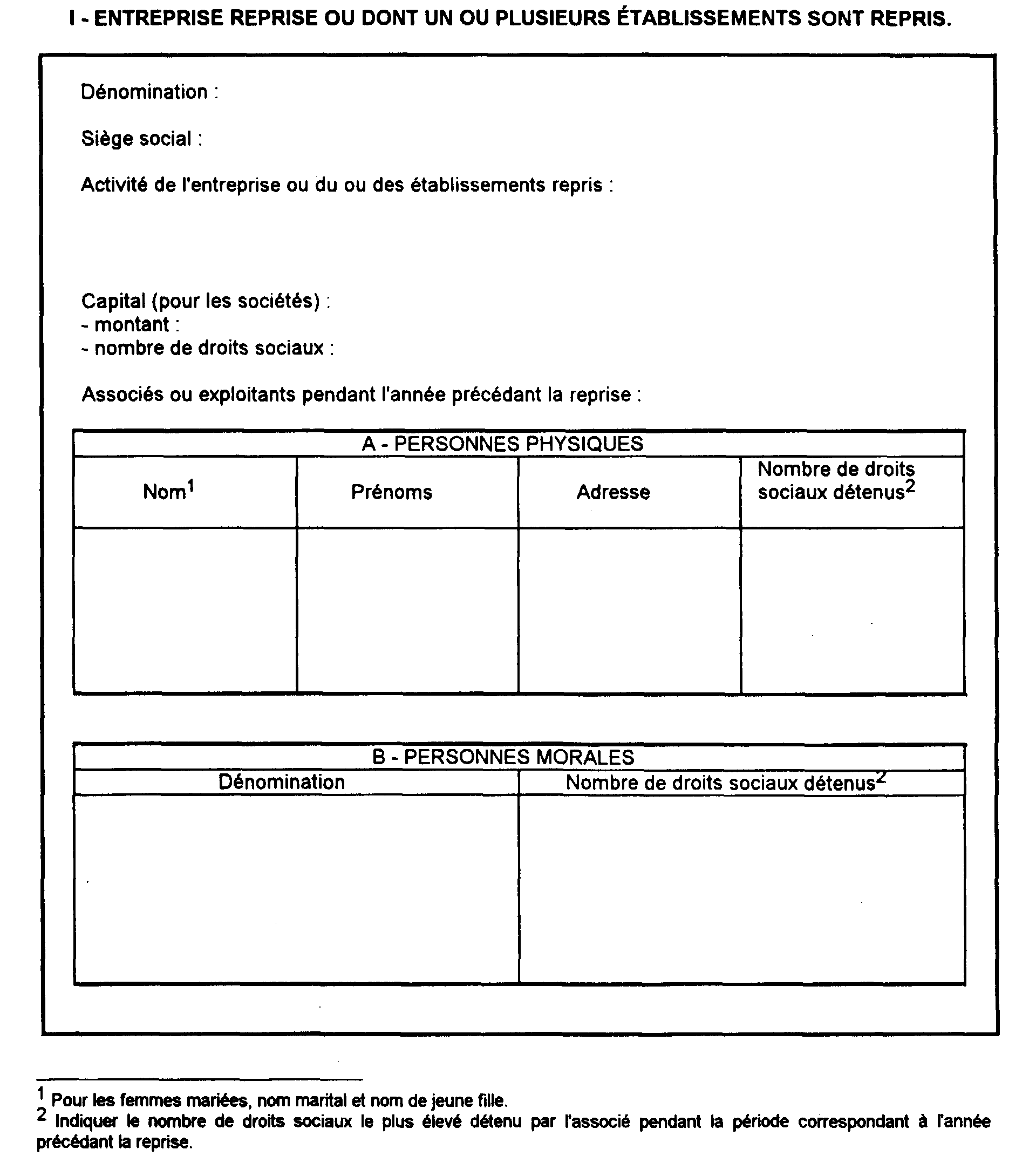

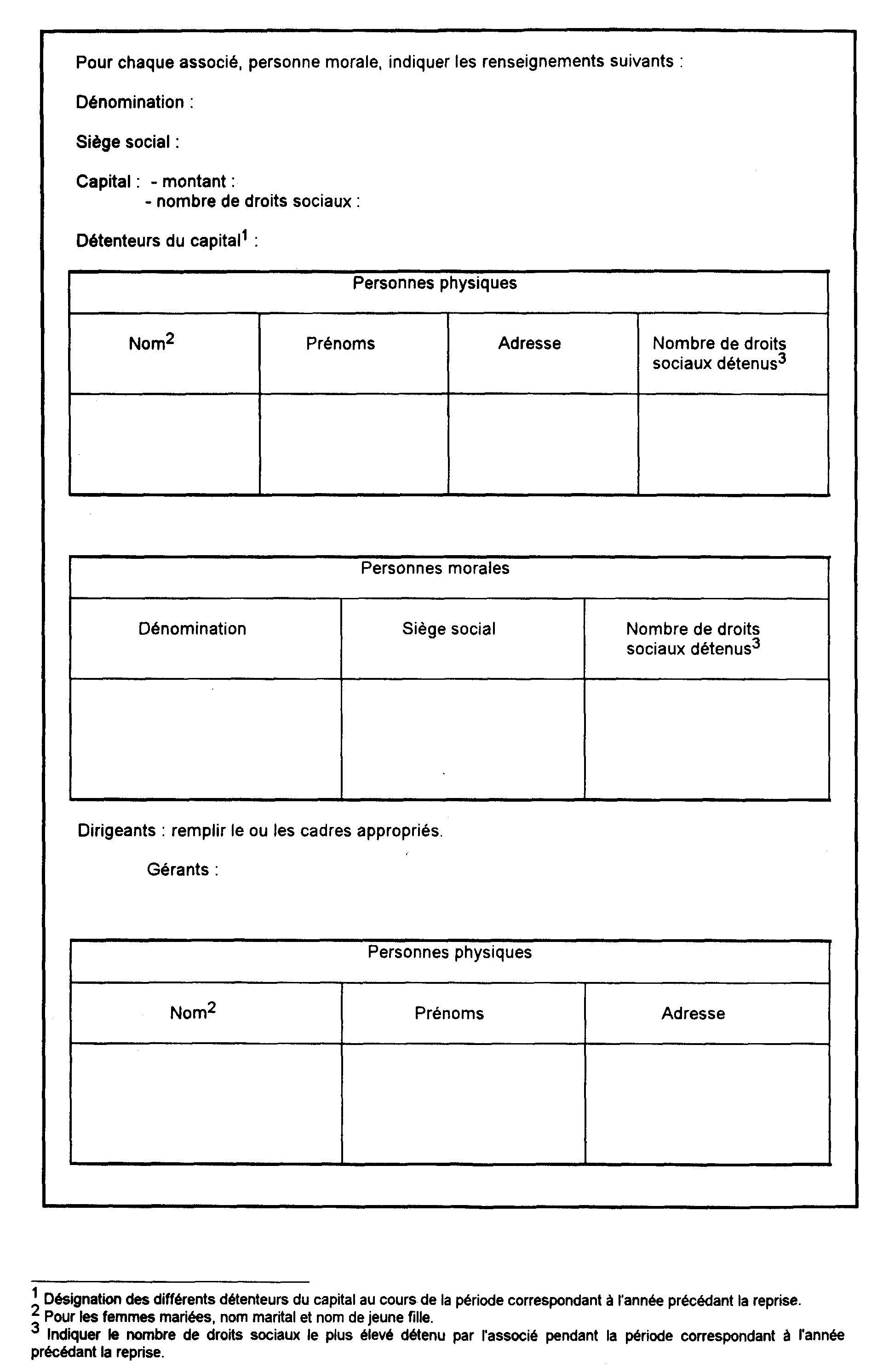

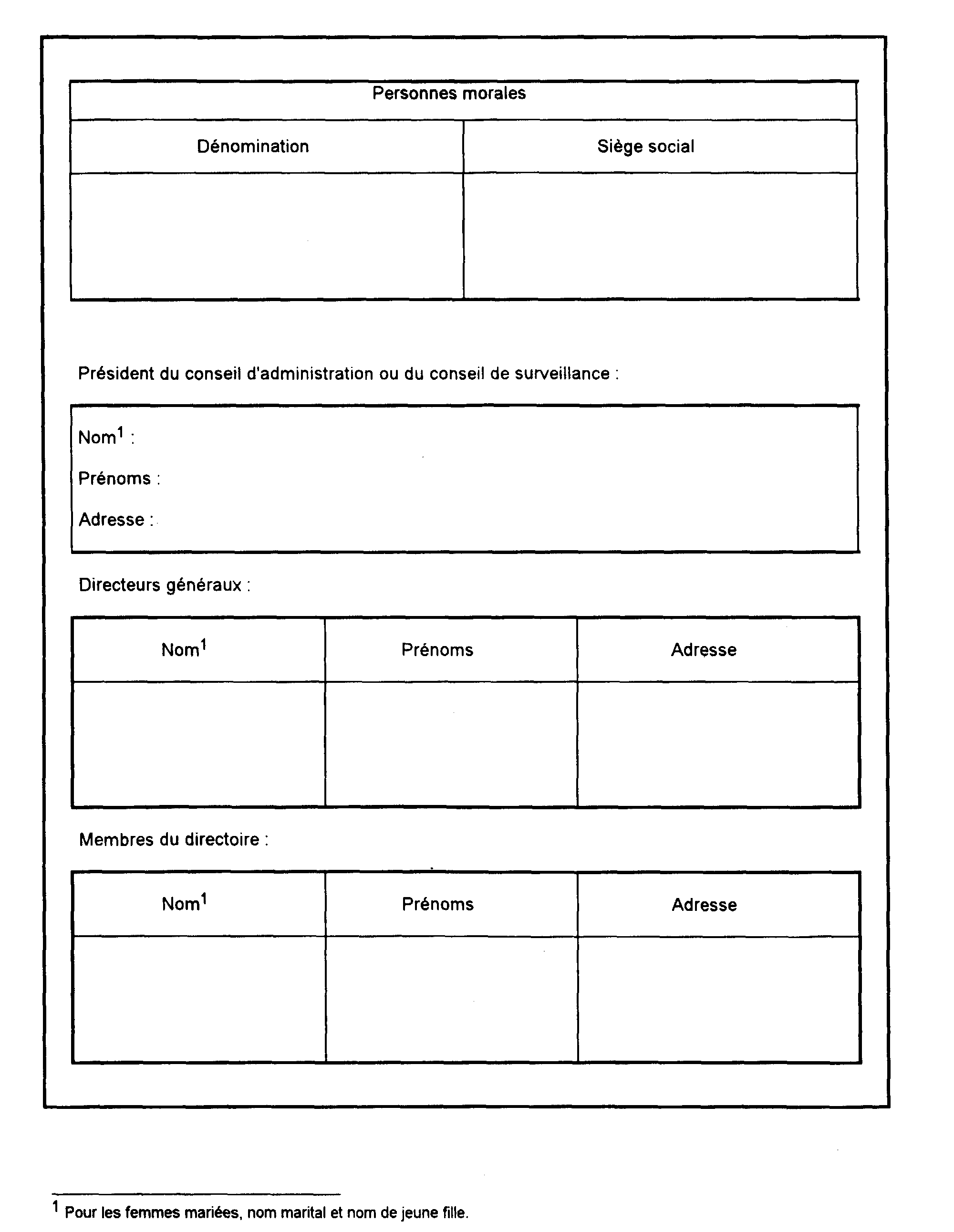

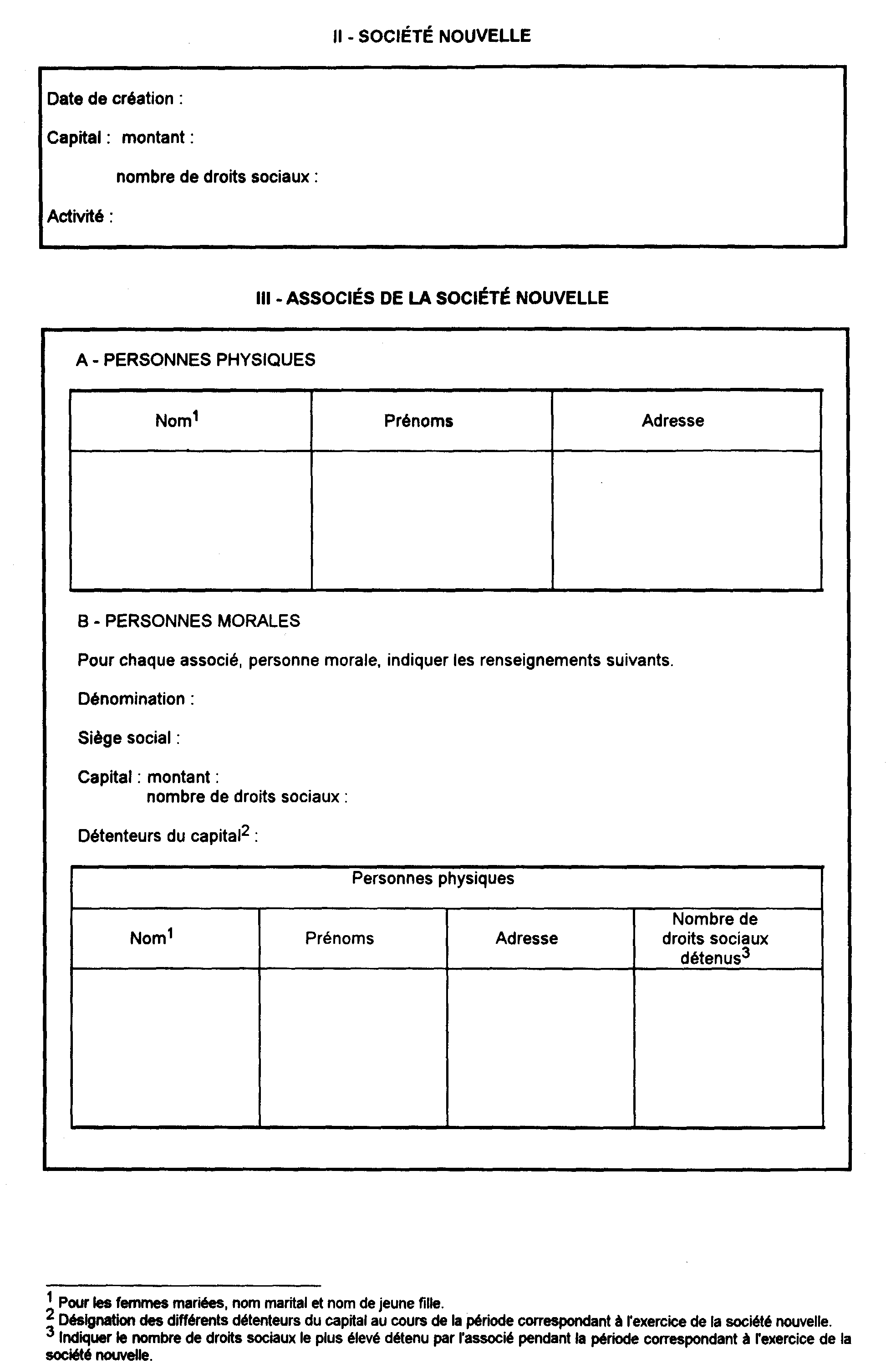

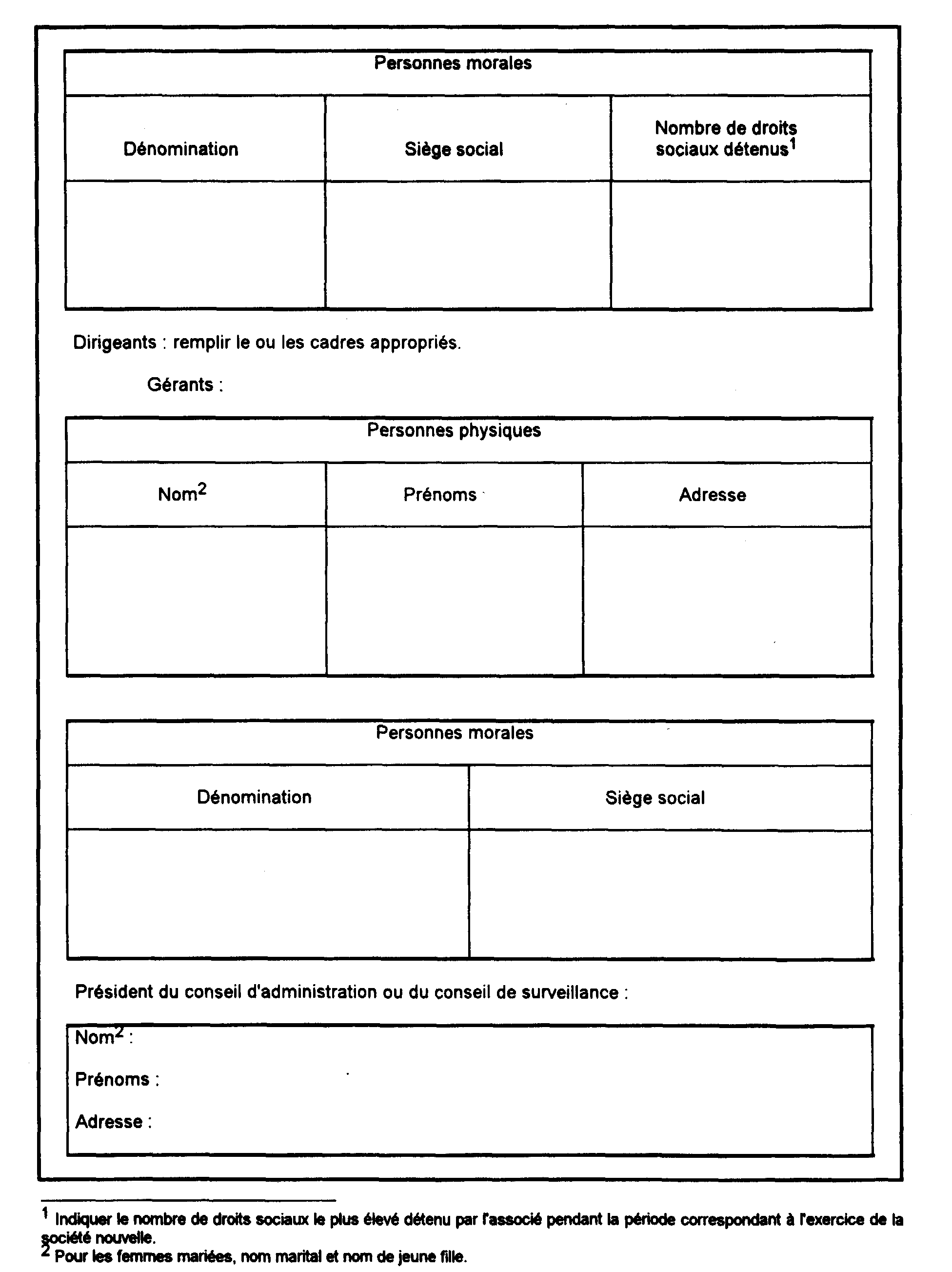

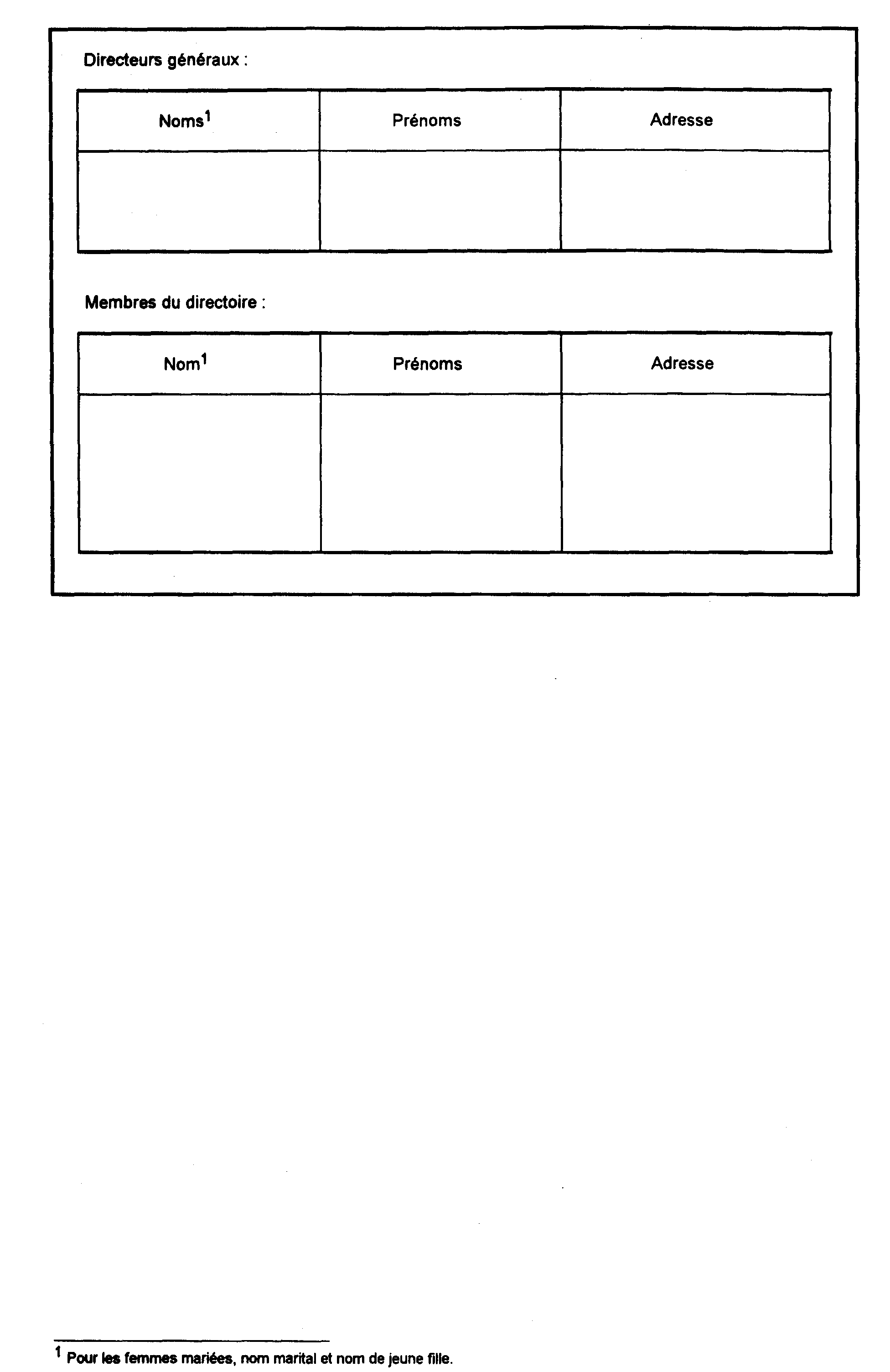

ANNEXE N° 3

État à joindre à la déclaration des résultats

(entreprises créées pour reprendre une entreprise en difficulté :

CGI art. 44 septies)

ANNEXE N° 4

Demande d'agrément à remplir en vue de l'application

de l'article 44 septies du code général des impôts

(Exonération sur agrément des bénéfices des sociétés créées pour la reprise d'une entreprise en difficulté)

*

* *

Responsable du dossier : nom ; qualité ; téléphone.

I - RENSEIGNEMENTS SUR LA SOCIÉTÉ CRÉÉE POUR LA REPRISE

- Dénomination, forme juridique (siège et numéro de téléphone si la société est déjà créée).

- Montant et répartition du capital social 1 .

- Date de création de la société (ou date prévue pour cette création).

II - RENSEIGNEMENTS SUR L'ENTREPRISE RACHETÉE 2

- Dénomination, forme juridique, siège social.

- Capital social et identité des actionnaires ou associés pendant l'année précédant la reprise (s'il s'agit d'une société) 3 .

- Identité du ou des exploitants pendant l'année précédant la reprise (s'il s'agit d'une entreprise individuelle) 3 .

- Numéro de code A.P.E.

- Historique résumé.

- Activité (nature, évolution des ventes depuis trois ans, liste des principaux clients).

- Installations actuelles (localisation, investissements des trois dernières années).

- Répartition par établissement de l'effectif des salariés permanents de l'entreprise, à la date de la demande.

III - SITUATION FINANCIÈRE DE L'ENTREPRISE RACHETÉE

- Crédits en cours (établissements préteurs).

- Aides publiques obtenues au cours des cinq dernières années.

- Production des trois derniers bilans et comptes de résultat.

- État des dettes et des créances.

- Tous éléments susceptibles de permettre de juger de l'état de difficulté.

IV - MODALITÉS DE LA REPRISE

- Forme de la reprise : rachat des actifs ou prise en location-gérance avec engagement de rachat.

- Nature et valeur d'acquisition des actifs repris.

- Date prévue pour la reprise ou la conclusion du contrat de location-gérance.

- Date de saisine du CODEFI, du CORRI ou du CIRI.

V - PLAN DE REDRESSEMENT ET RÉSULTATS ATTENDUS

1 - Raisons et objectifs du programme.

2 - Conditions futures d'exercice de l'activité (localisation, nature des fabrications qu'il est envisagé de poursuivre, etc. ).

3 - Période de réalisation.

4 - Moyens à mettre en oeuvre.

5 - Comptes de résultat prévisionnels des trois premiers exercices.

6 - Incidences sociales sur trois ans :

- nombre d'emplois dont le maintien est prévu ;

- évolution du nombre d'emplois, par qualification, sur trois ans ;

- reclassements éventuels ;

- actions de formation et de reclassement envisagées.

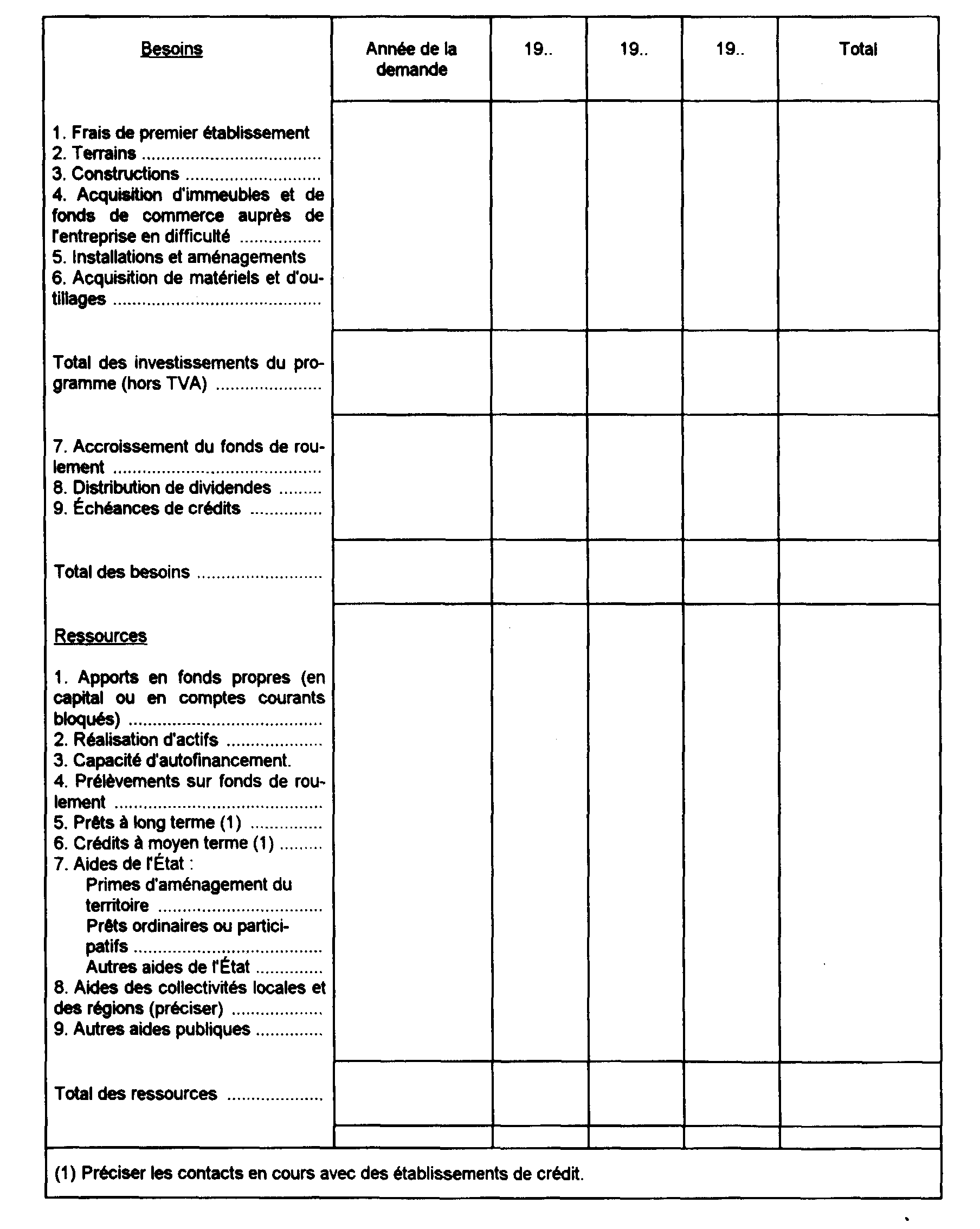

VI - PLAN DE FINANCEMENT DU PROGRAMME SUR TRENTE-SIX MOIS

VII - AUTRES AIDES PUBLIQUES DEMANDÉES OU OBTENUES POUR CETTE OPÉRATION

Si des aides fiscales ou financières prévues en matière d'aménagement du territoire ont été demandées, indiquer le lieu et la date de dépôt du dossier.

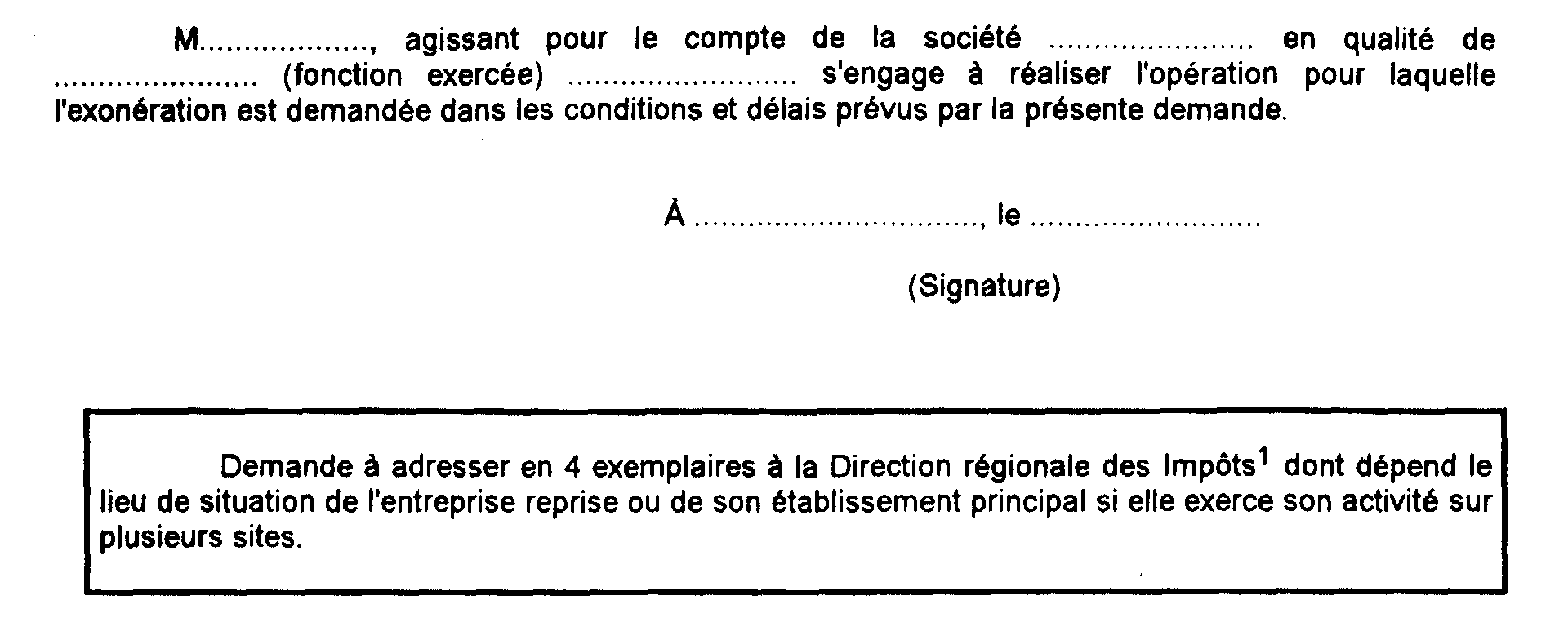

VIII - ENGAGEMENT DE L'ENTREPRISE

4

ANNEXE N° 5

Demande d'agrément à remplir en vue de l'application de l'article 44 septies

du code général des impôts

(Exonération sur agrément des bénéfices des sociétés créées pour la reprise d'une ou plusieurs branches complètes et autonomes d'activité industrielle d'une entreprise en liquidation judiciaire)

*

* *

Responsable du dossier : nom, qualité, téléphone.

I - RENSEIGNEMENTS SUR LA SOCIÉTÉ CRÉÉE POUR LA REPRISE

- Dénomination, forme juridique (siège et numéro de téléphone si la société est déjà créée).

- Montant et répartition du capital social 5 .

- Date de création de la société (ou date prévue pour cette création).

1 Préciser l'identité des associés conformément au tableau III de l'état à joindre à la décoration des résultats figurant à L'annexe n° 3 et ajouter leur pourcentage de participation dans la société nouvelle.

2 Si la reprise est partielle, indiquer, en outre, la localisation du ou des établissements repris et préciser pour chacun d'eux la nature exacte de l'activité, les effectifs ainsi que les investissements réalisés durant les trois dernières années.

3 Pour les femmes mariées, nom marital et nom de jeune fille.

4 Dans la région d'Ille-de-France, à la Délégation régionale ; en Corse et dans les départements d'Outre-mer, à la Direction départementale des services fiscaux.

5 Préciser l'identité des associés conformément au tableau III de l'état à joindre à la déclaration des résultats figurant à l'annexe n° 3 et ajouter leur pourcentage de participation dans la société nouvelle.