SOUS-SECTION 1 SOCIÉTÉS IMMOBILIÈRES ET ASSIMILÉES

IV. Procédure et contrôle

167La loi du 15 juillet 1980 n'avait ouvert la faculté pour une société de solliciter son agrément en qualité de SOFERGIE que pendant une période transitoire venue à expiration le 31 décembre 1982. L'article 87 de la loi n° 86-1317 du 30 décembre 1986 prolonge cette possibilité jusqu'au 31 décembre 1988.

Pour obtenir l'agrément ministériel et pour en conserver le bénéfice, les statuts de ces sociétés doivent comporter :

- un objet exclusivement conforme à celui qui est assigné aux SOFERGIE par la réglementation les concernant ;

- une clause stipulant l'obligation de distribuer 85 % au moins des bénéfices déterminés dans les conditions indiquées ci-dessus.

Les sociétés qui envisagent de pratiquer le crédit-bail doivent, en outre, être agréées en qualité de société financière.

Les demandes d'admission au régime des SOFERGIE doivent être adressées au Service de la législation fiscale (bureau C 2).

Dans le cas où les SOFERGIE ne fonctionneraient pas conformément à leurs propres statuts, si elles réalisaient des opérations non prévues par leur statut légal ou si elles ne respectaient pas les engagements pris vis-à-vis de l'administration, le bénéfice de ce régime fiscal serait susceptible de leur être retiré par décision du ministre de l'Économie et des Finances sur proposition du chef du Service de la législation fiscale.

Toute modification des statuts qui affecterait une clause essentielle au regard du régime fiscal des SOFERGIE et notamment portant sur l'objet social ou l'obligation de distribution doit être obligatoirement soumis à l'accord préalable du Service de la législation fiscale.

Il est admis par mesure de simplification que toute autre modification statutaire telle que l'augmentation ou la réduction du capital social n'est pas soumise à une autorisation préalable.

Les SOFERGIE sont, toutefois, tenues d'en informer l'administration en adressant au Service de la législation fiscale deux copies de la délibération de l'assemblée générale extraordinaire des actionnaires qui l'aura décidée.

Les SOFERGIE sont tenues d'adresser dans les six mois qui suivent la clôture de chaque exercice au Service de la législation fiscale (sous-direction C, bureau C 2) la brochure éditée à l'intention de leurs actionnaires à l'occasion de la tenue de l'assemblée générale ordinaire comportant les renseignements d'ensemble sur l'activité financière annuelle de la société, ses comptes de résultats et sa situation financière.

À défaut de ce document, la SOFERGIE devra adresser dans les mêmes conditions un dossier comportant :

- une copie du bilan de l'exercice et du compte de résultat de l'exercice ;

- une copie du procès verbal de l'assemblée générale annuelle, des rapports du conseil d'administration ou du directoire et des commissaires aux comptes.

B. RÉGIME FISCAL

I. Opérations de financement des ouvrages et équipements publics des collectivités territoriales

168Les SOFERGIE bénéficient d'un régime de faveur lorsqu'elles interviennent dans le domaine des économies d'énergie. Ce régime est défini par le II de l'article 30 de la loi du 15 juillet 1980 (voir ci-après n°s 179 et suiv. ).

L'article 87 de la loi du 30 décembre 1986 exclut l'application de ces dispositions pour les opérations de financement des ouvrages et équipements publics ; celles-ci sont donc soumises au régime fiscal de droit commun.

1. Bénéfices et plus-values.

169Les SOFERGIE sont imposables à l'impôt sur les sociétés pour la partie de leur bénéfice net provenant des opérations de crédit-bail et de location des ouvrages et équipements publics et pour les plus-values réalisées par la cession des biens loués au locataire en crédit-bail.

En contrepartie, ces résultats ne sont pas soumis à l'obligation de distribution minimale de 85 %.

2. Amortissement des biens donnés en location.

a. Principes généraux.

170L'amortissement des ouvrages et équipements publics donnés en location par les SOFERGIE doit être pratiqué dans les conditions de droit commun.

Conformément aux dispositions de l'article 39-1-2° du CGI, le bénéfice net est établi notamment sous déduction des amortissements réellement effectués par l'entreprise dans la limite de ceux qui sont généralement admis d'après les usages de chaque nature d'industrie, de commerce ou d'exploitation.

L'amortissement des biens donnés en location est réparti sur leur durée normale d'utilisation, quelle que soit la durée de la location.

Bien entendu, l'entreprise bailleresse peut amortir les biens qui entrent dans une des catégories énumérées à l'article 22 de l'annexe II au CGI selon le mode dégressif.

L'autorisation accordée aux SOFERGIE de comptabiliser l'amortissement des biens donnés en crédit-bail selon le mode le plus adapté à la nature de leurs opérations concerne les seules immobilisations affectées au secteur exonéré (cf. ci après n° 181 ).

Cela étant, il a paru possible d'aménager en faveur des SOFERGIE qui réalisent des opérations de financement qui entrent dans le champ d'application de l'article 87-II de la loi du 30 décembre 1986 un régime particulier d'amortissement pour les ouvrages et équipements publics donnés en location dans le cadre de contrats de crédit-bail d'une durée égale ou supérieure à sept ans.

Ce régime dérogatoire s'applique à la totalité des contrats de cette nature souscrits par la SOFERGIE, sur option que cette dernière ne peut exercer qu'une seule fois. Il est réservé aux biens mobiliers et immobiliers qui font l'objet d'un contrat de crédit-bail à l'exclusion de ceux donnés en location simple.

b. Définition du régime particulier d'amortissement.

171Ce régime s'applique, pour une opération déterminée, à l'ensemble des immobilisations amortissables objets du contrat dans la limite du prix de revient de chacune d'elles.

La durée d'amortissement des immobilisations est égale dans tous les cas à la durée du contrat de crédit-bail. Le point de départ de l'amortissement est constitué par la date de conclusion du contrat. Toutefois, le point de départ de l'amortissement correspond à la date d'acquisition ou de construction des immobilisations lorsque cette date est postérieure à la date de conclusion du contrat de crédit-bail.

La dotation à l'amortissement de chaque exercice est égale à la fraction de la redevance acquise au titre de cet exercice qui correspond à l'amortissement du capital engagé pour acquérir les biens amortissables donnés en location dans le cadre du contrat de crédit-bail.

Les SOFERGIE qui ont opté pour le régime particulier d'amortissement sont réputées avoir satisfait à l'obligation de constater un amortissement minimal au sens de l'article 39 B du CGI si, à la clôture de chaque exercice, la somme des amortissements effectivement pratiqués depuis la conclusion du contrat est égale au montant cumulé des amortissements calculés selon cette méthode.

c. L'option pour le régime particulier d'amortissement.

172L'option pour le régime particulier d'amortissement résulte du mode de comptabilisation adopté par la SOFERGIE au titre de l'exercice d'acquisition des équipements ou installations. En effet, pour être admis en déduction des résultats imposables, l'amortissement doit être pratiqué en comptabilité.

Toutefois, les SOFERGIE qui souhaitent opter pour ce régime doivent en informer le service sur un document joint en annexe à la déclaration des résultats de l'exercice d'option.

Cette option ne peut être exercée qu'une seule fois par chaque SOFERGIE. Lorsqu'elle est exercée, l'option s'applique obligatoirement à l'ensemble des biens affectés à des opérations de crédit-bail d'une durée égale ou supérieure à sept ans.

L'option est résiliée par décision expresse de la SOFERGIE ou lorsque la société fait application des dispositions de droit commun pour l'amortissement d'un bien qui entre dans le champ d'application de l'option. Dans ce cas, la SOFERGIE perd définitivement la possibilité d'opter à nouveau pour ce régime. Les règles d'amortissement de droit commun s'appliquent alors à tous les biens acquis ou créés à compter de la résiliation. L'amortissement afférent aux contrats de crédit-bail en cours au moment de la résiliation de l'option se poursuit jusqu'à son terme conformément au plan préalablement établi.

Les SOFERGIE qui ont opté pour le régime spécial doivent établir pour chaque contrat un tableau mentionnant la fraction de la redevance annuelle qui correspond à l'amortissement du capital engagé pour acquérir les biens amortissables.

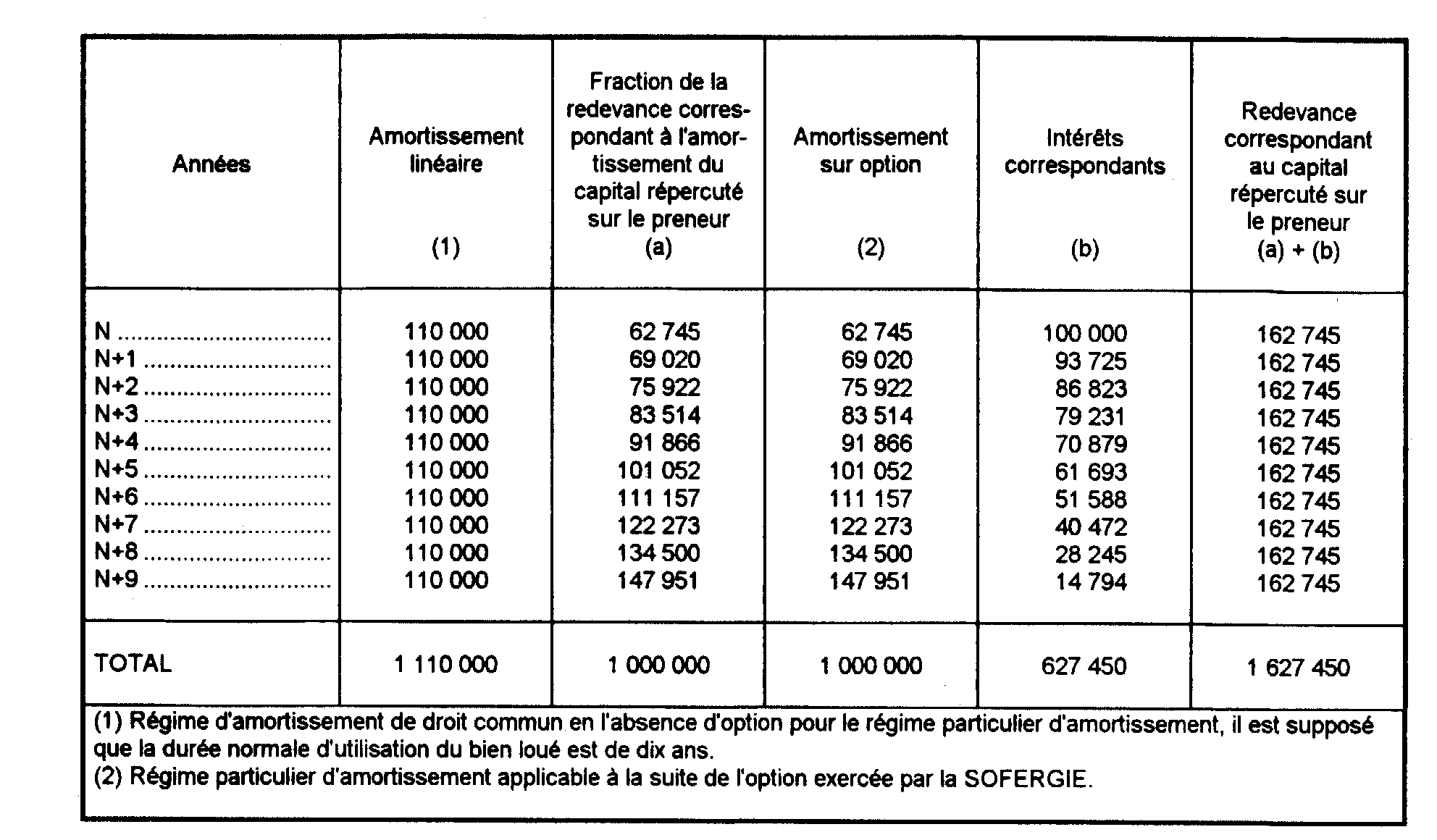

Exemple.

173Une SOFERGIE a conclu le 1er janvier de l'année n avec une collectivité territoriale un contrat de crédit-bail d'une durée de dix ans destiné à financer un équipement immobilier d'une valeur de 1 300 000 F dont 200 000 F correspondant au prix du terrain. La levée de l'option au terme du contrat s'effectuera pour un prix de 300 000 F.

La redevance annuelle correspondant au capital répercuté sur le preneur pendant la période de location (1 000 000 F = 1 300 000 F - 300 000 F) s'élève à 162 745 F. L'immobilisation est acquise et donnée en location à la date de conclusion du contrat de crédit-bail.

3. Frais et charges.

174L'extension de l'objet des SOFERGIE a pour conséquence de créer un double secteur d'activité, l'un exonéré, l'autre imposable.

Le bénéfice brut de chaque secteur doit être diminué des frais qui lui sont propres.

Cela étant, les dépenses qui ne peuvent être rattachées à l'un ou à l'autre de ces secteurs peuvent faire l'objet d'une ventilation au prorata du montant des loyers bruts de chaque secteur. Il peut en être ainsi, par exemple, des dépenses de personnel, des frais divers de gestion ou, le cas échéant, des frais financiers.

4. Régime de l'article 239 sexies A du CGI.

175Les dispositions de l'article 239 sexies A du CGI sont applicables aux preneurs à bail d'ouvrages et d'équipements publics lorsque ceux-ci exercent une activité soumise à l'impôt sur les bénéfices.

En ce qui concerne les modalités d'application des dispositions de l'article 239 sexies A, il convient de se reporter ci-après aux n°s 182 et suivants.

Par ailleurs, dans le cadre de leur régime de faveur, les SOFERGIE sont autorisées à constituer chaque année une provision spéciale destinée à compenser la moins-value comptable que ferait apparaître la cession des biens loués en crédit-bail lors de la levée de l'option par le locataire.

La provision spéciale ne peut être constituée par les SOFERGIE à raison des opérations de financement qui entrent dans les prévisions de l'article 87 de la loi du 30 décembre 1986. En effet, ces opérations sont soumises au régime fiscal de droit commun ; dès lors, les SOFERGIE ne peuvent déduire du bénéfice afférent au secteur d'activité imposable que les provisions qui remplissent les conditions prévues à l'article 39-1-5° du CGI. Tel n'est pas le cas de la provision spéciale.

5. Distribution des bénéfices.

176Les SOFERGIE doivent distinguer deux parts dans leur coupon :

La première correspond aux dividendes prélevés sur le bénéfice retiré d'activités autres que la location d'ouvrages et d'équipements publics ; il s'agit :

- des bénéfices exonérés répartis conformément à l'obligation de distribution minimale de 85 % ;

- des bénéfices soumis à l'impôt sur les sociétés, à titre exceptionnel.

La deuxième part correspond aux dividendes prélevés sur le bénéfice imposé à l'impôt sur les sociétés retiré des opérations de location d'ouvrages et d'équipements publics dans les conditions prévues ci-dessus. Cette quote-part de dividende ouvre droit :

- à l'avoir fiscal (art. 158 bis et 158 ter du CGI) ;

- au régime des sociétés mères (art. 145 et 216 du CGI).

En outre, le précompte mobilier est exigible dans les conditions prévues à l'article 223 sexies du CGI.

Le régime des distributions des SOFERGIE est résumé dans un tableau en annexe (annexe II).

Cas particulier. - Si une SICOMI détient une participation dans une SOFERGIE, la fraction des dividendes qu'elle encaisse sont imposables à l'impôt sur les sociétés lorsqu'ils sont prélevés sur le secteur taxable. La SICOMI pourra, si elle remplit les conditions posées à l'article 145 du CGI, bénéficier du régime fiscal des sociétés mères tel qu'il est défini aux articles 146 et 216 du code déjà cité.

Ces dividendes ne sont pas soumis à l'obligation de distribution de 85 %.

6. Droits d'enregistrement.

a. Droits dus par les SOFERGIE.

177La réduction de la taxe de publicité foncière prévue au dernier alinéa de l'article 698 bis du CGI ne s'applique pas en cas de cession-bail d'ouvrages ou d'équipements publics.

b. Droits dus par le locataire.

178La réduction du taux de la taxe de publicité foncière prévue au premier alinéa de l'article 698 bis du CGI ne s'applique pas lorsque le locataire en crédit-bail acquiert un ouvrage ou un équipement public.

Bien entendu, l'opération peut éventuellement bénéficier du régime de faveur qui lui est propre. Ainsi, les acquisitions immobilières des collectivités locales et des établissements publics locaux sont exonérées de taxe de publicité foncière dans les conditions prévues à l'article 1042-I du CGI.

II. Opérations de financement des matériels et installations destinés à économiser l'énergie

1. Réalisation des bénéfices.

179Aux termes de l'article 208-3° sexies du CGI, les SOFERGIE sont exonérées d'impôt sur les sociétés pour la partie de leur bénéfice net provenant des opérations de crédit-bail et de location entrant dans leur objet exclusif ou des plus-values qu'elles réalisent dans le cadre des opérations de crédit-bail.

Le bénéfice de l'exonération est étendu, par mesure de tolérance, aux produits des participations que les SOFERGIE sont autorisées à détenir dans certaines sociétés ainsi qu'au produit net du placement des disponibilités en instance d'emploi, sous réserve que les conditions prévues ci-après soient remplies.

Avant de pouvoir obtenir l'agrément ministériel leur accordant le statut de SOFERGIE, certaines de ces sociétés ont dû laisser en dépôt pendant une période plus ou moins longue un compte bloqué productif d'intérêts, les fonds représentant le montant de leur capital social.

Certaines SOFERGIE se sont trouvées pendant cette période transitoire dans l'impossibilité d'affecter ces fonds au financement de matériels ou d'installations destinés à économiser l'énergie.

Dans cette situation, il est admis d'exonérer d'impôt sur les sociétés le bénéfice net retiré du placement des fonds représentatifs du versement du capital social des sociétés en cours de formation qui ont sollicité leur admission au régime fiscal des SOFERGIE pour la période comprise entre la date de la déclaration notariée de souscription et de versement des fonds et la date de notification de l'arrêté d'agrément.

Cependant, quelques sociétés qui ont été constituées avec un objet social ne correspondant pas à celui d'une SOFERGIE ont pu présenter ultérieurement une demande en vue d'obtenir le statut de cette catégorie de sociétés.

Dans ce cas, l'exonération d'impôt sur les sociétés ne pourra être admise pour la même période qu'à raison des revenus provenant du placement des sommes correspondant à l'augmentation de capital qui a été éventuellement réalisée pour fixer le montant initial du capital social de la SOFERGIE à la date de son agrément.

Pour la période postérieure à la date d'agrément, il est admis que les SOFERGIE soient exonérées d'impôt sur les sociétés à raison du bénéfice net correspondant au revenu net retiré du placement à vue ou à court terme des sommes en instance d'emploi dans la mesure où ce placement peut être considéré comme une opération de trésorerie à caractère accessoire.

Le placement des disponibilités peut être considéré comme présentant ce caractère dans la mesure où il correspond :

- au fonds de roulement strictement nécessaire à la gestion des biens donnés en crédit-bail (notamment dépenses de réparation et d'entretien) ;

- aux capitaux collectés en instance d'emploi.

D'une façon plus générale et à titre de règle pratique, le caractère accessoire est reconnu a priori à la fraction des placements qui n'excède pas en valeur nominale, pour chaque exercice, la moitié des dépenses annuelles de gestion des biens donnés en location augmentée du montant des dividendes mis en paiement au cours de l'exercice en cause ainsi que, éventuellement, du montant du capital libéré par les actionnaires pendant le même exercice et l'exercice précédent et du montant des emprunts obligataires émis depuis moins d'un an.

L'entière libération du capital des SOFERGIE étant l'une des conditions de la délivrance de l'agrément, les fonds représentatifs des apports initiaux ou de l'augmentation de capital réalisée en vue de l'accession à ce statut ont pu être versés antérieurement au premier exercice social.

Aussi, pour l'appréciation du caractère accessoire du placement, la libération des fonds effectuée lors de la création de la SOFERGIE sera considérée comme étant intervenue au cours du premier exercice social.

En conséquence, les intérêts versés à la fraction des placements n'excédant pas au moins le montant du capital initialement libéré par les actionnaires sont exonérés d'impôt sur les sociétés pendant les deux premiers exercices d'activité de la SOFERGIE.

Il est précisé qu'il y a lieu de se référer sur ce qu'il convient de comprendre dans le bénéfice exonéré ou dans le bénéfice taxable aux précisions apportées sur ce point au régime des SICOMI, étant entendu que les revenus et produits à considérer sont ceux que les SOFERGIE retirent de leur activité dans le cadre de leur objet légal.

L'existence de profits non exonérés ferait obstacle à l'application de l'ensemble du statut fiscal privilégié et les bénéfices réalisés devraient alors être assujettis pour leur totalité à l'impôt sur les sociétés si les opérations génératrices de ces profits pouvaient être regardées comme constitutives d'une activité étrangère à l'objet exclusif de ces sociétés.