SOUS-SECTION 2 LA NORMALISATION DES COMPTABILITÉS

III. Règles d'évaluation

20Ces règles concernent les immobilisations, les valeurs mobilières, les stocks, les productions en cours. Elles sont édictées par les articles 38 quinquies à 38 decies de l'annexe III au CGI

En matière d'évaluation également, les règles prévues par le Plan comptable général peuvent être admises, du point de vue fiscal, dans la mesure où elles ne sont

- ni contraires à celles posées par les articles 38 quinquies à 38 decies susvisés ;

- ni incompatibles avec d'autres règles applicables pour l'assiette de l'impôt.

IV. Sanctions

21Les infractions aux définitions et règles d'évaluation résultant des décrets du 14 mars 1984 et du 17 juillet 1987 peuvent être sanctionnées par l'amende fiscale prévue à l'article 1726 du CGI, à moins qu'elles ne soient de nature à donner lieu à l'application d'une sanction proportionnelle plus importante.

Toutefois, l'inobservation des prescriptions des décrets ne peut en aucun cas être invoquée pour justifier le rejet de la comptabilité de l'entreprise.

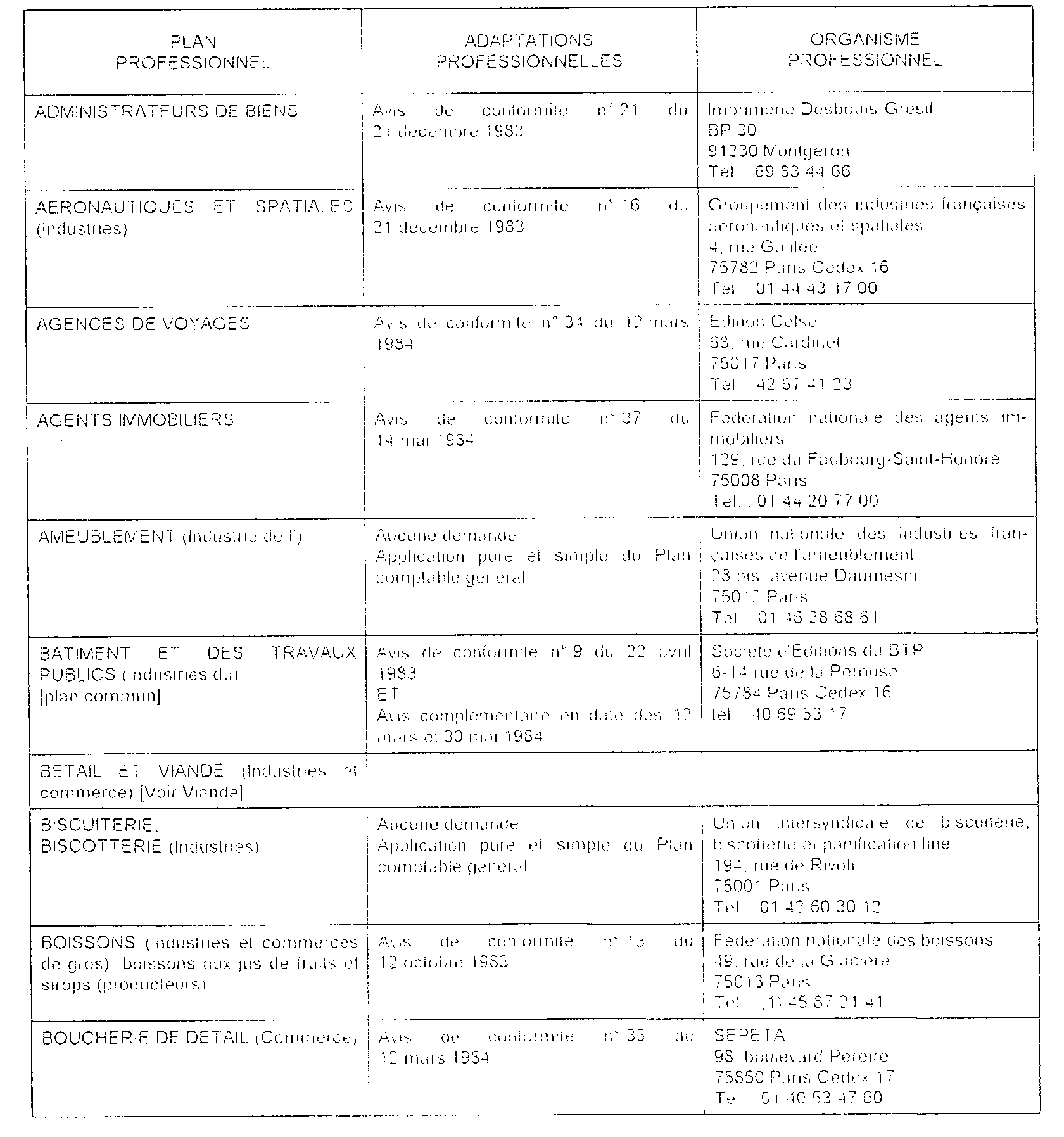

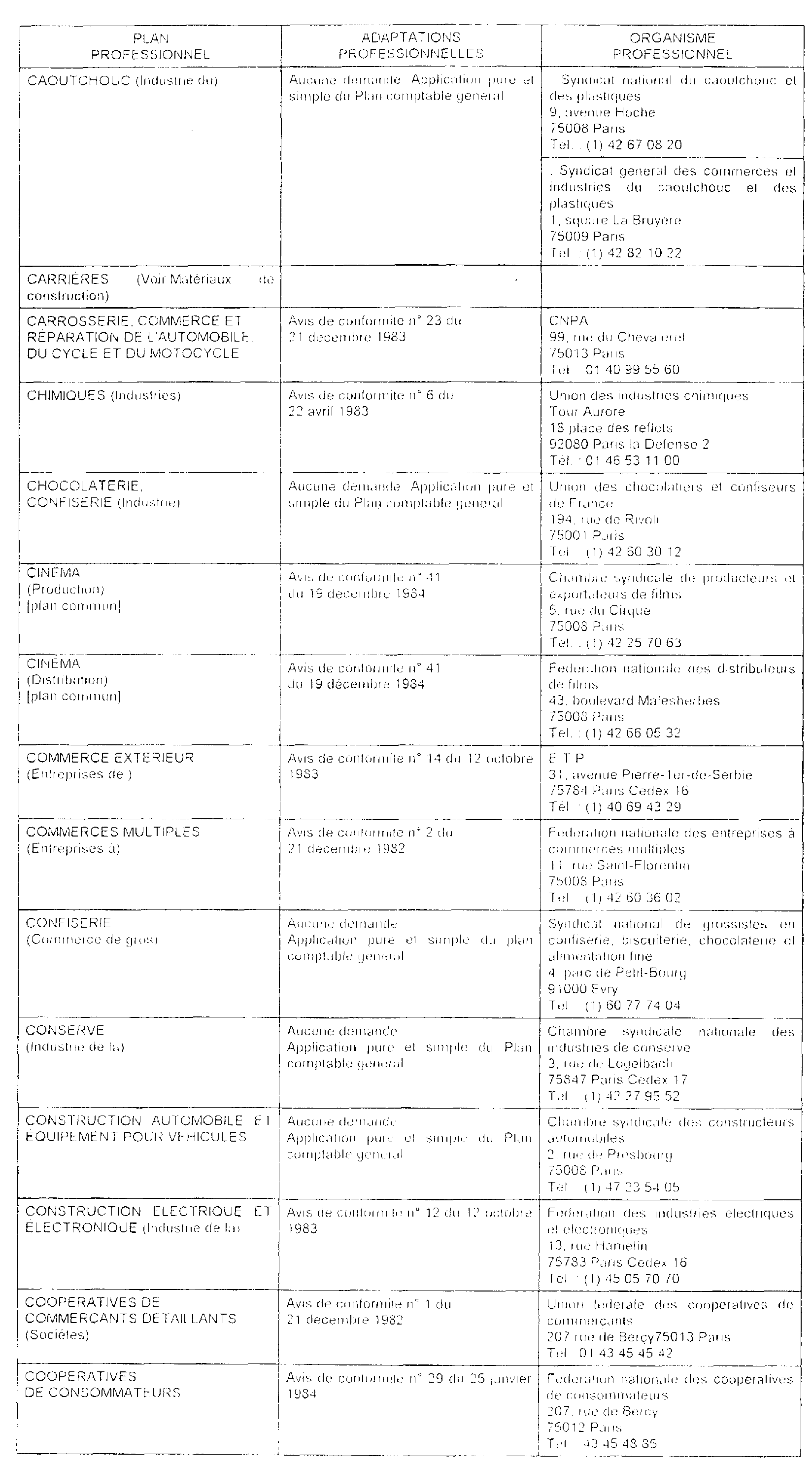

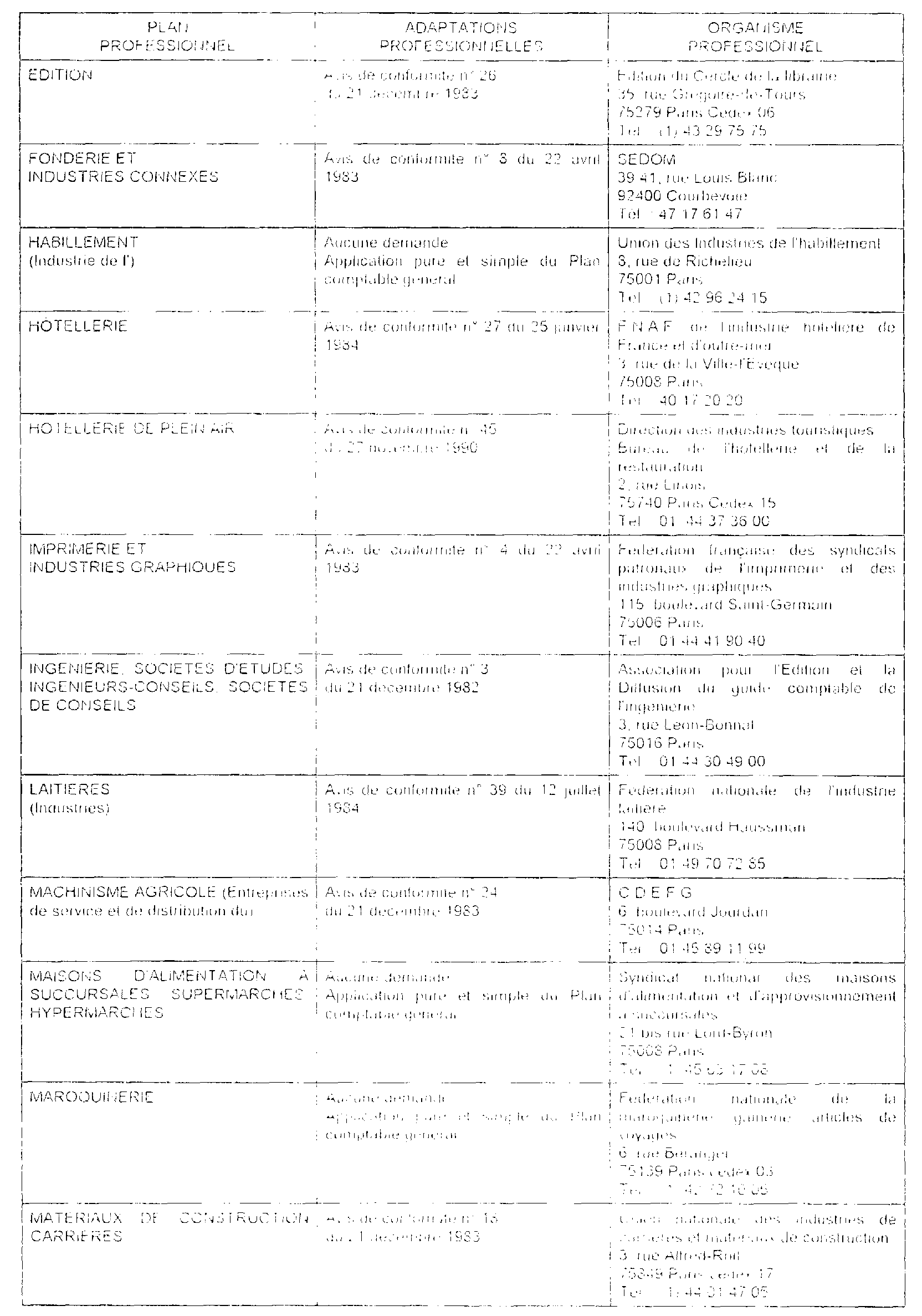

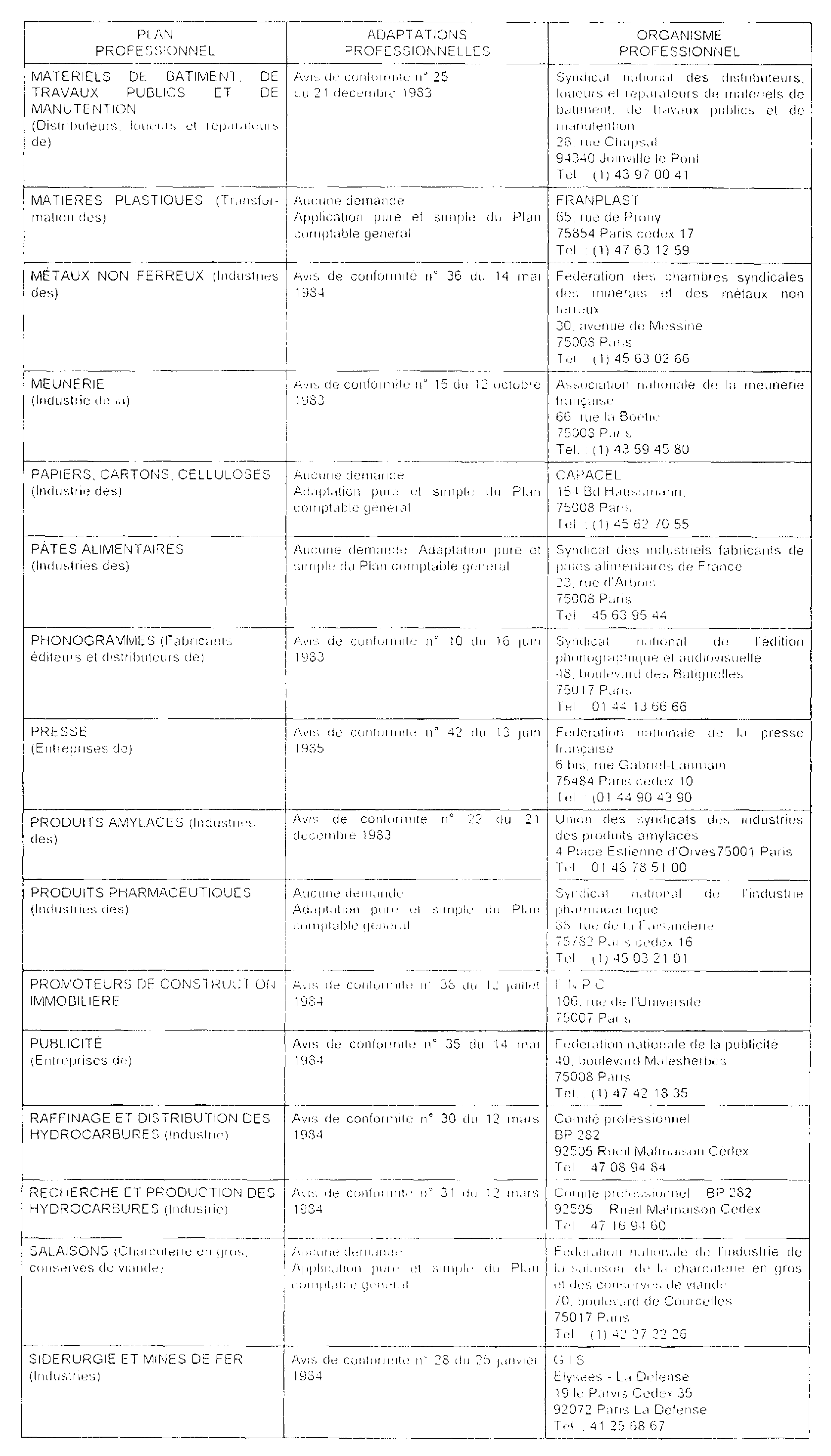

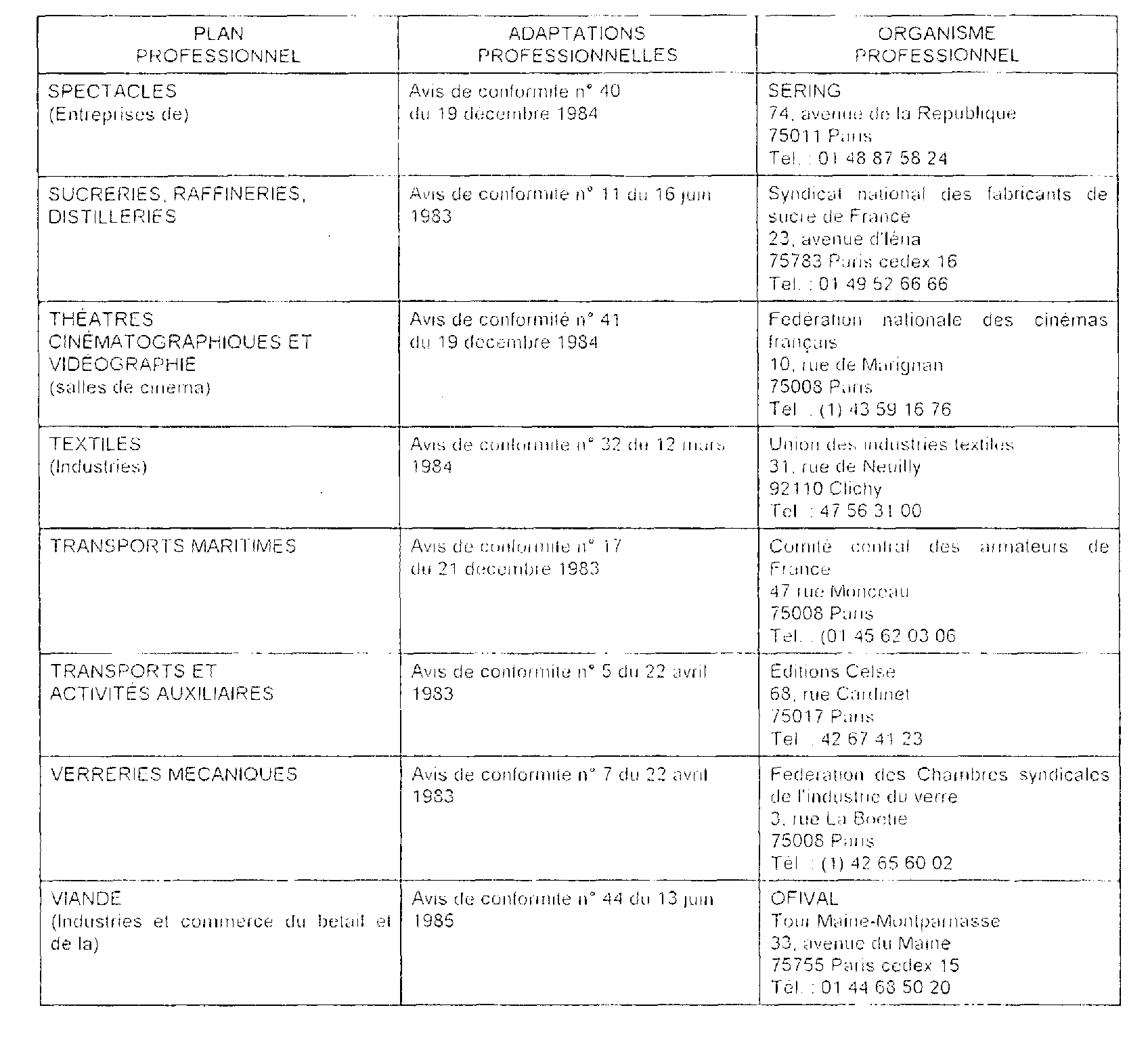

ANNEXE I

PLANS COMPTABLES PROFESSIONNELS

La liste ci-après fait état des demandes d'adaptations soumises pour avis au Conseil national de la comptabilité par les organismes représentant la profession. Certains secteurs professionnels ont officiellement fait savoir qu'ils ne présentaient aucune demande particulière, les dispositions du Plan comptable général permettant de prendre en compte de façon satisfaisante leurs problèmes spécifiques.

La publication et la diffusion des plans-guides comptables professionnels sont assurées par la profession elle-même.

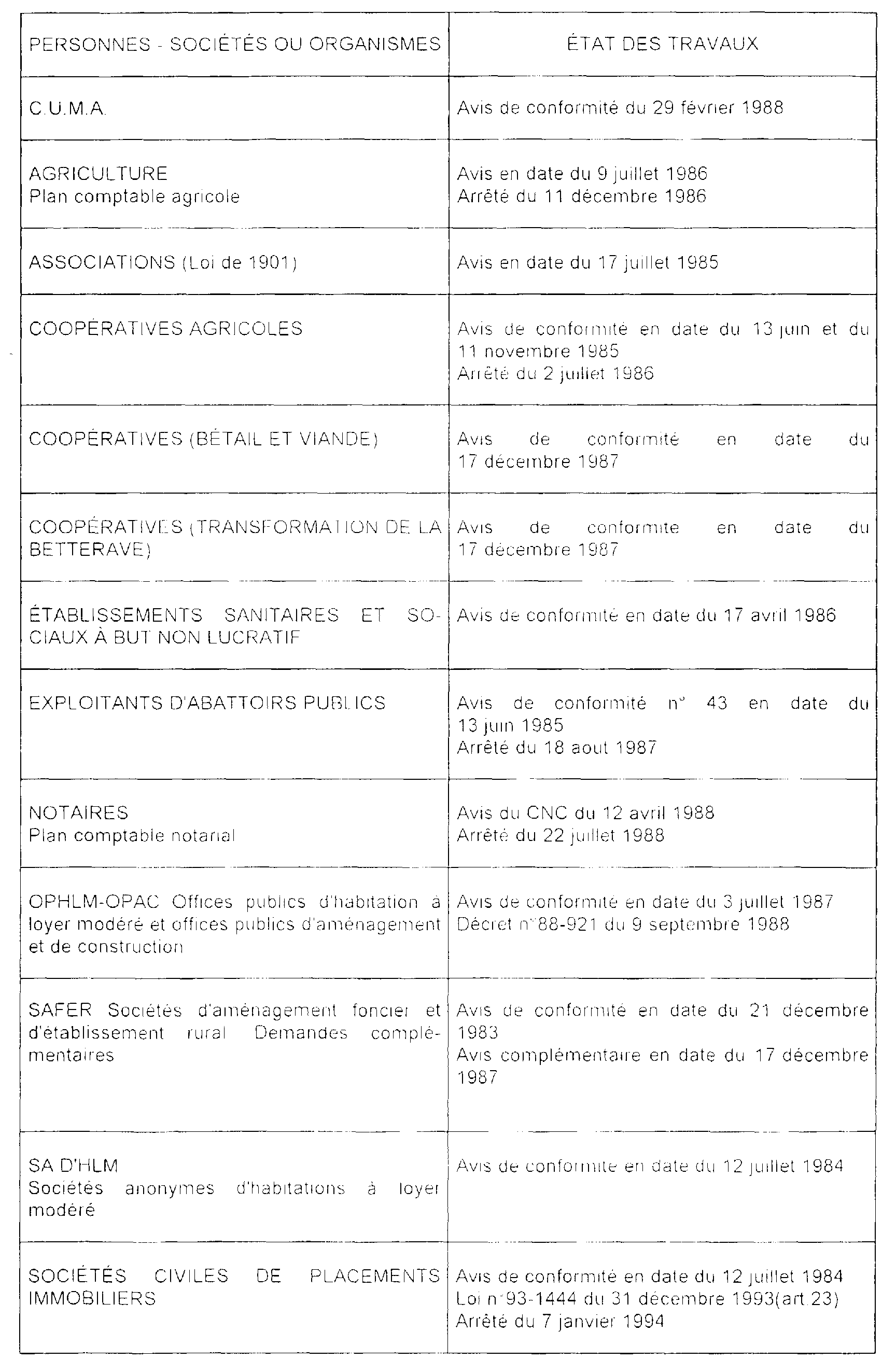

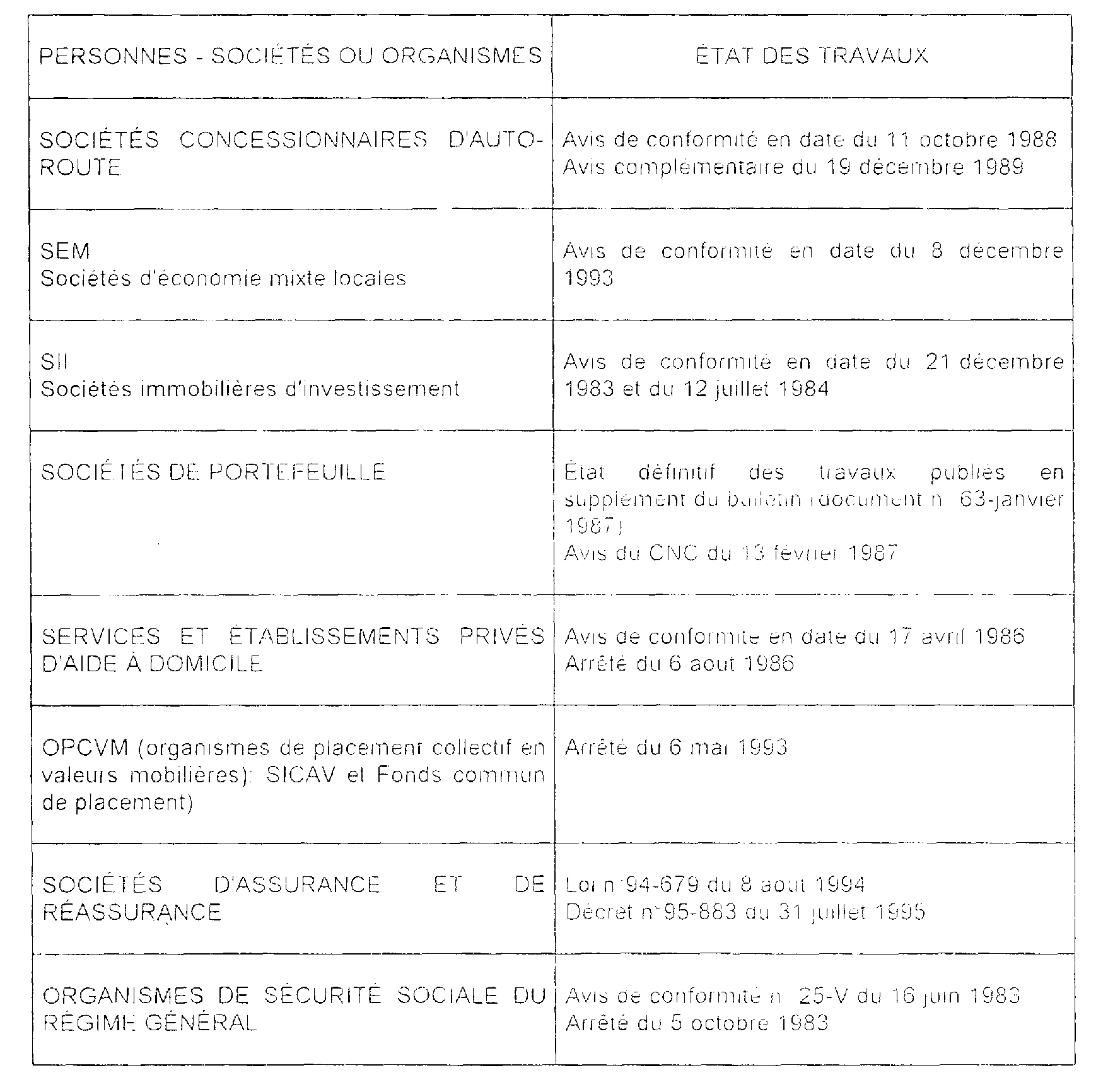

ANNEXE II

PLANS COMPTABLES PARTICULIERS (PLANS DE NORMALISATION COMPTABLE)