SOUS-SECTION 2 LES ACQUISITIONS INTRACOMMUNAUTAIRES

2. Condition de seuil.

a. Appréciation du seuil.

45Le régime dérogatoire s'applique aux personnes désignées au n° 42 ci-dessus lorsque le montant de leurs acquisitions intracommunautaires n'a pas excédé au cours de l'année précédente, ou n'excède pas, pendant l'année civile en cours au moment de l'acquisition, le seuil de 70 000 F.

Ainsi, si une PBRD a réalisé au cours de l'année N-1 moins de 70 000 F d'acquisitions dans les autres États membres de la Communauté, elle pourra bénéficier en année N du régime dérogatoire à concurrence d'un montant d'acquisitions de 70 000 F. Dès que ce montant est dépassé le régime général est applicable aux acquisitions réalisées ultérieurement au cours de l'année N. Cependant lorsque le montant de l'acquisition a pour effet le franchissement du seuil, celle-ci doit être soumise au régime général des acquisitions. Il en est de même des acquisitions ultérieures, quel qu'en soit le montant.

Exemple :

Une PBRD a réalisé 50 000 F d'achats auprès de fournisseurs situés dans les autres États membres au cours du premier trimestre de l'année N. Elle envisage un achat de 30 000 F au cours du deuxième trimestre. Cet achat constitue une acquisition intracommunautaire de biens imposable en France.

En revanche, si cette PBRD a dépassé le seuil de 70 000 F en année N - 1, elle devra soumettre ses acquisitions réalisées en année N à la TVA selon le régime général.

b. Calcul du seuil.

46Le montant de 70 000 F est égal à la somme, hors TVA, des acquisitions intracommunautaires de biens autres que les moyens de transport neufs, les alcools, les boissons alcooliques, les huiles minérales et les tabacs manufacturés ayant donné lieu à des livraisons situées dans un autre État membre de la Communauté.

Ainsi, pour calculer le seuil de 70 000 F, il y a lieu de retenir le montant des acquisitions réalisées par la PBRD dont la livraison correspondante doit être soumise à la TVA par le vendeur dans son État (achats sur place par la PBRD ou pour son compte : vente à distance, taxe due dans l'État de départ), à l'exclusion, par conséquent, des livraisons bénéficiant d'une exonération dans cet État.

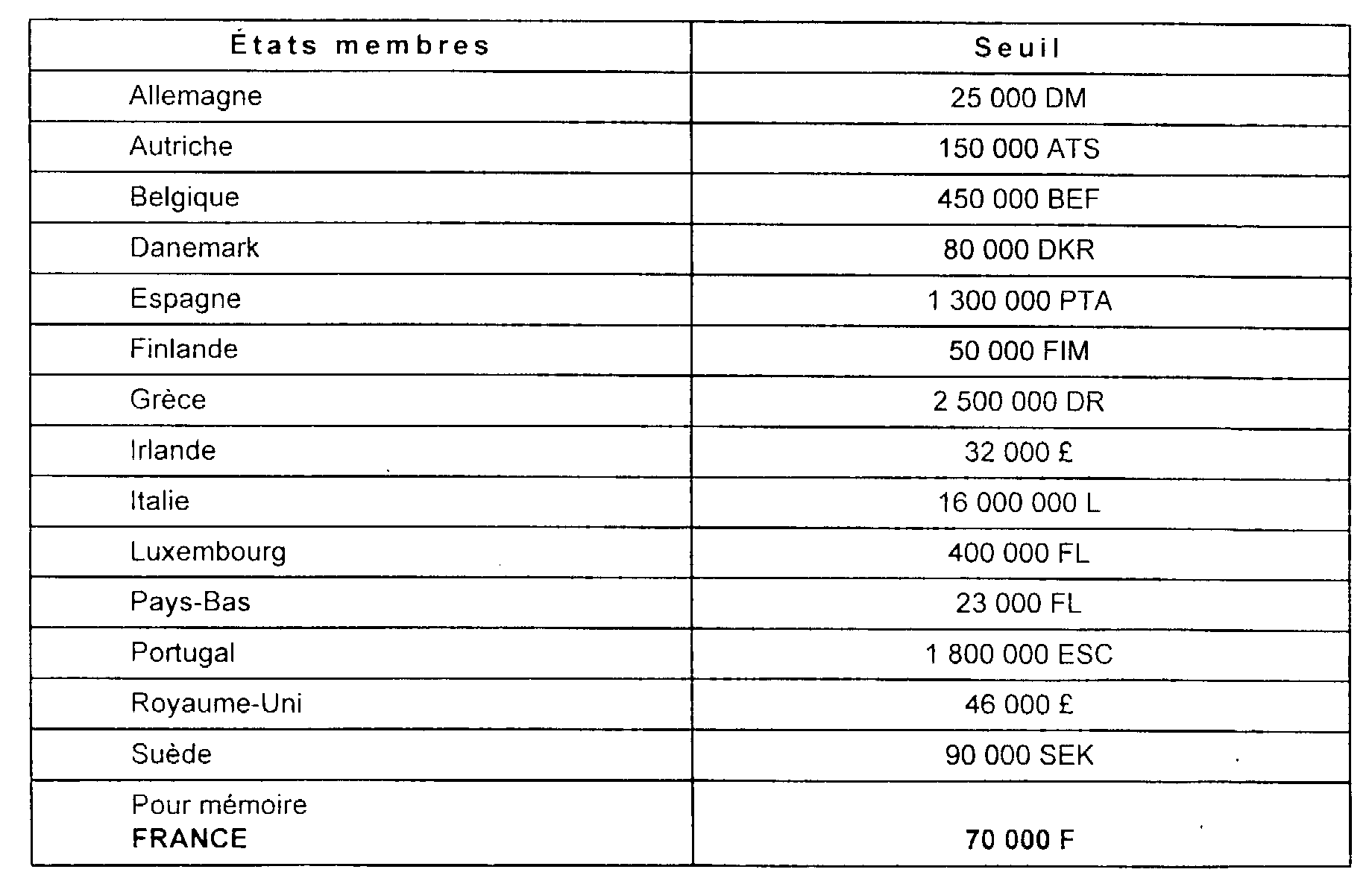

c. Seuil retenu par les autres États membres.

47Le tableau ci-après indique, à titre d'information , le seuil retenu à compter du 1er janvier 1995 par les États membres, y compris l'Autriche, la Finlande et la Suède pour l'application du régime dérogatoire .

III. Option pour le paiement de la TVA sur les acquisitions intracommunautaires

48L'option peut être exercée par toutes les personnes bénéficiant du régime dérogatoire qui, réalisant des acquisitions intracommunautaires, souhaitent les soumettre au régime général.

La PBRD peut opter en cours d'année, même si elle a déjà réalisé des acquisitions intracommunautaires dans le cadre du régime dérogatoire.

En tout état de cause, si le montant de ses acquisitions a excédé le seuil de 70 000 F, la personne est soumise de plein droit au régime général.

1. Durée de l'option - reconduction - dénonciation.

49L'option couvre obligatoirement une période de deux années civiles en plus de celle au cours de laquelle elle a été exercée.

Ainsi, une option formulée le 1er juin 1993 produira ses effets jusqu'au 31 décembre 1995.

Cette option est renouvelable par tacite reconduction par période de deux années civiles, sauf dénonciation deux mois au moins avant l'expiration de chaque période.

2. Forme de l'option et de sa dénonciation.

501° L'option prend effet au premier jour du mois au cours duquel elle est déclarée. Cette option doit être formulée par écrit. Elle peut être exercée à n'importe quel moment de l'année. Par exemple, une option déclarée le 21 mars prend effet à compter du 1er mars.

512° La dénonciation de l'option prend effet le 1er janvier de l'année suivant celle au cours de laquelle elle est déclarée.

Cette dénonciation doit être formulée par écrit, au cours de l'année d'échéance d'une option précédente, et au plus tard le 31 octobre de cette année.

52Le service des impôts compétent pour recevoir la déclaration d'option ainsi que la dénonciation est celui dont relève l'acquéreur.

3. Conséquence de l'option.

53Les PBRD qui se placent sous le régime général de TVA applicable aux acquisitions intracommunautaires en exerçant l'option doivent soumettre ces opérations à la taxe dès l'entrée en vigueur de ladite option.

4. Conséquence de la dénonciation.

54La personne qui dénonce l'option bénéficie à compter du 1er janvier de l'année qui suit celle de l'échéance de l'option, du régime dérogatoire.

Toutefois, si cette personne a réalisé au cours de la dernière année civile couverte par l'option des acquisitions pour un montant supérieur à 70 000 F hors taxe, elle demeure soumise de plein droit pour l'année suivante au régime général.

IV. Cas particulier des personnes ne remplissant plus les conditions pour bénéficier du régime dérogatoire en cours d'année

55Les personnes désignées au n° 42 ci-dessus cessent de bénéficier du régime dérogatoire dans les cas suivants :

1 - leur activité ne leur permet plus d'être regardées comme des PBRD :

a. la personne morale est assujettie, de plein droit ou sur option, au titre de l'activité pour laquelle l'acquisition est réalisée ;

b. l'assujetti réalise désormais, totalement ou partiellement, des opérations lui ouvrant droit à déduction ;

c. l'exploitant agricole n'est plus placé sous le régime du remboursement forfaitaire.

2 - le montant de leurs acquisitions intracommunautaires de biens, autres que des moyens de transport neufs, les alcools, les boissons alcooliques, les huiles minérales et les tabacs manufacturés, a dépassé le seuil de 70 000 F hors TVA au cours de l'année civile précédente ou pendant l'année civile en cours.

Dans ces hypothèses, les personnes concernées doivent déclarer qu'elles effectuent des acquisitions intracommunautaires (art. 286 bis du CGI). En conséquence, elles sont identifiées à la TVA par un numéro individuel, conformément à l'article 286 ter du CGI.

Exemple : Une personne qui relevait de la franchise prévue à l'article 293 B cesse de bénéficier du régime des PBRD le 1er jour du mois au cours duquel la limite de 550 000 F(120 000 F jusqu'au 31 décembre 1998) prévue à cet article est dépassée.