CHAPITRE 3 AVANTAGES FISCAUX ACCORDÉS À CERTAINS ADHÉRENTS DES CENTRES DE GESTION AGREES (CF. ÉGALEMENT 5 J)

CHAPITRE 3

AVANTAGES FISCAUX ACCORDÉS À CERTAINS ADHÉRENTS

DES CENTRES DE GESTION AGREES

(Cf. également 5 J )

TEXTES

CODE GÉNÉRAL DES IMPÔTS

(Législation applicable au 22 avril 1998)

Art. 39. -

7. Les dépenses exposées pour la tenue de la comptabilité et, éventuellement, pour l'adhésion à un centre de gestion agréé ne sont pas prises en compte pour la détermination du résultat imposable lorsqu'elles sont supportées par l'État du fait de la réduction d'impôt mentionnée à l'article 199 quater B.

Art. 158. -

4 bis. Les adhérents des centres de gestion et associations agréés définis aux articles 1649 quater C à 1649 quater H ainsi que les membres d'un groupement ou d'une société visés aux articles 8 à 8 quinquies et chacun des conjoints exploitants agricoles de fonds séparés ou associés d'une même société ou groupement adhérant à l'un de ces organismes bénéficient d'un abattement de 20 % sur leurs bénéfices déclarés soumis à un régime réel d'imposition ou au régime prévu à l'article 68 F.

Aucun abattement n'est appliqué sur la fraction du bénéfice qui excède la limite fixée au cinquième alinéa du a du 5.

La limitation du montant de l'abattement résultant de l'application du deuxième alinéa est opérée sur la totalité du revenu net professionnel déclaré par une même personne physique, dans une même catégorie de revenus.

Aucun abattement n'est appliqué à la partie des bénéfices résultant d'un redressement, sauf lorsque ce redressement fait suite à une déclaration rectificative souscrite spontanément par l'adhérent.

L'abattement n'est pas appliqué lorsque la déclaration professionnelle la déclaration d'ensemble des revenus ou les déclarations de chiffre d'affaires n'ont pas été souscrites dans les délais et qu'il s'agit de la deuxième infraction successive concernant la même catégorie de déclaration.

L'établissement de la mauvaise foi d'un adhérent à l'occasion d'un redressement relatif à l'impôt sur le revenu ou à la taxe sur la valeur ajoutée auxquels il est soumis du fait de son activité professionnelle entraîne la perte de l'abattement et de la réduction d'impôt prévue à l'article 199 quater B, pour l'année au titre de laquelle le redressement est effectué.

.....

5. a. Les revenus provenant de traitements publics et privés, indemnités, émoluments, salaires et pensions ainsi que de rentes viagères autres que celles mentionnées au 6 sont déterminés conformément aux dispositions des articles 79 à 90.

Les pensions et retraites font l'objet d'un abattement de 10 % qui ne peut, pour l'imposition des revenus de 1996, excéder 28.000 F. Ce plafond est applicable au montant total des pensions et retraites perçues par les membres du foyer fiscal. Cet abattement ne peut excéder 24.000 F pour l'imposition des revenus de 1997, 20.000 F pour l'imposition des revenus de 1998 et 16.000 F pour l'imposition des revenus de 1999. Il est fixé à 12.000 F pour l'imposition des revenus perçus à compter du 1er janvier 2000.

L'abattement indiqué au deuxième alinéa ne peut être inférieur à 1.800 F, sans pouvoir excéder le montant brut des pensions et retraites. Cette disposition s'applique au montant des pensions ou retraites perçu par chaque retraité ou pensionné membre du foyer fiscal. La somme de 1 800 F est révisée chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu [Pour l'imposition des revenus de 1997, le minimum d'abattement est fixé à 2.020 F. Il était de 2.000 F pour 1996].

Le revenu net obtenu en application de l'article 83 et, en ce qui concerne les pensions et retraites après application des dispositions des deuxième et troisième alinéas ci-dessus, n'est retenu dans les bases de l'impôt sur le revenu que pour 80 % de son montant déclaré spontanément.

Aucun abattement n'est pratiqué sur la fraction du montant des salaires, net de frais professionnels, et pensions qui excède 460.000 F pour l'imposition des revenus de 1982 et 1983 [La limite est fixée à 701.000 F pour l'imposition des revenus de 1997. Elle était de 693.000 F pour 1996].

La limite mentionnée au cinquième alinéa est relevée chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu. Le montant obtenu est arrondi, s'il y a lieu, au millier de francs supérieur.

.....

Art. 199 quater B. - Les titulaires de revenus passibles de l'impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux, bénéfices agricoles ou bénéfices non commerciaux dont le chiffre d'affaires ou les recettes sont inférieurs aux limites du forfait ou de l'évaluation administrative et qui ont opté pour un mode réel de détermination du résultat et adhéré à un centre de gestion ou à une association agréés bénéficient d'une réduction de la cotisation d'impôt sur le revenu égale aux dépenses exposées pour la tenue de la comptabilité et, éventuellement, pour l'adhésion à un centre de gestion ou à une association agréés. Cette réduction, plafonnée à 6.000 F par an, s'applique sur le montant de l'impôt sur le revenu calculé dans les conditions fixées par l'article 197 et dans la limite de ce montant. Les dispositions du 5 du I de l'article 197 sont applicables.

Cette réduction d'impôt est maintenue également pour la première année d'application de plein droit du régime réel normal ou simplifié d'imposition des bénéfices agricoles.

Art. 1756 sexies. - 1. Sauf en cas de manoeuvres frauduleuses, les majorations fiscales, de quelque nature qu'elles soient, ne sont pas applicables aux contribuables qui auront fait connaître spontanément, par lettre recommandée expédiée dans les trois mois suivant leur adhésion à un centre de gestion ou une association agréés, les insuffisances, inexactitudes ou omissions que comportent les déclarations.

2. Le bénéfice de cette mesure est subordonnée à la double condition :

a. Que ces insuffisances, inexactitudes ou omissions n'aient fait l'objet, antérieurement à la date d'expédition de la lettre recommandée mentionnée au 1, de l'engagement d'aucune procédure administrative ou judiciaire ni d'aucune notification de redressement ;

b. Que l'impôt en principal soit acquitté dans les délais impartis.

*

* *

1Les centres de gestion agréés ont été institués par l'article 1er de la loi n° 74-1114 du 27 décembre 1974 (loi de finances rectificative pour 1974).

2Ces groupements auxquels l'administration fiscale apporte son concours, ont pour objet d'apporter une assistance en matière de gestion aux industriels, commerçants et artisans.

3Les adhérents des centres de gestion bénéficient, sous certaines conditions, des allégements fiscaux suivants :

- abattement de 20 % (ou également 10 % jusqu'à l'imposition des revenus 1995) sur une fraction de leur bénéfice imposable (CGI, art. 158-4 bis) ;

- réduction d'impôt pour frais de tenue de comptabilité et d'adhésion pour les adhérents dont les recettes n'excèdent pas les limites d'application du forfait (CGI, art. 199 quater B) ;

- majoration de la limite de déductibilité du salaire du conjoint de l'exploitant individuel ou de l'associé d'une société de personnes ;

- suppression, sauf en cas de manoeuvres frauduleuses, des majorations fiscales pour les nouveaux adhérents qui révèlent spontanément les insuffisances de leurs déclarations (CGI, art. 1756 sexies).

A. ABATTEMENT SUR LE BÉNÉFICE IMPOSABLE

I. Conditions d'octroi de l'abattement

4Ces conditions tiennent :

- à la nature des entreprises adhérentes ;

- à certaines exigences relatives à l'adhésion au centre ;

- au respect de certaines obligations formelles.

1. Entreprises concernées.

5Pour bénéficier des avantages fiscaux, les entreprises adhérentes doivent :

- qu'il s'agisse d'entreprises individuelles ou de sociétés de personnes ou assimilées, être assujetties à l'impôt sur le revenu (cf. 4 F 122 ) ;

- être placées sous un régime de bénéfice réel (normal ou simplifié) de plein droit ou par option.

2. Conditions tenant à l'adhésion au centre.

6Pour bénéficier des avantages fiscaux attachés à l'adhésion à un centre de gestion agréé, les contribuables doivent avoir été adhérents pendant toute la durée de l'exercice concerné. Cette condition de durée n'est toutefois pas opposée :

- en cas d'agrément postérieur à l'adhésion, pour l'imposition du bénéfice de la période d'imposition commencée depuis moins de trois mois à la date de l'agrément ;

- si l'adhésion à un centre intervient dans les trois premiers mois de l'exercice ;

- en cas de retrait d'agrément ou de non-renouvellement de l'agrément pour l'imposition du bénéfice de la période d'imposition en cours ;

- en cas d'adhésion erronée à un groupement incompétent au regard de la nature de l'activité de l'adhérent, si l'erreur commise de bonne foi dans le choix du groupement est réparée dans les trois mois de sa découverte.

3. Respect de certaines obligations formelles.

7L'octroi des avantages fiscaux est en outre subordonné à :

- la production d'une attestation délivrée par le centre, précisant la date d'adhésion à celui-ci, et, le cas échéant, celle de la perte de la qualité d'adhérent. Depuis l'entrée en vigueur du décret n° 95-938 du 21 août 1995 (JO du 26, p. 12677) le centre de gestion agréé et le membre adhérent concerné sont identifiés sur cette attestation.

Jusqu'à l'entrée en vigueur du décret n° 95-938, l'attestation devait également mentionner le montant du chiffre d'affaires réalisé et, pour les adhérents des centres de gestion, si la déclaration avait été établie ou non par le centre. L'attestation devait être signée par le président du centre de gestion agréé ou par un membre du conseil d'administration délégué à cet effet (CGI, ann. II, art. 371 L).

- au visa de la déclaration de résultats par un expert comptable, un comptable agréé ou une société reconnue par l'ordre des experts comptables et des comptables agréés.

II. Quotité de l'abattement

8 Á compter de l'imposition des revenus de 1996, les adhérents des centres de gestion agréés bénéficient d'un abattement de 20 % sur la fraction du bénéfice qui ne dépasse pas la limite fixée au cinquième alinéa de l'article 158-5-a du CGI, soit :

- 693 000 F pour 1996 ;

- 701 000 F pour 1997.

Aucun abattement n'est applicable à la fraction qui excède cette dernière limite.

9L'abattement accordé pour l'imposition des revenus de 1995 était de :

- 20 % sur la fraction du bénéfice n'excédant pas 478 000 F ;

- 10 % sur la fraction du bénéfice comprise entre 478 000 F et 680 000 F.

Aucun abattement n'était applicable à la fraction qui excédait cette dernière limite.

Pour les années antérieures à 1995 les limites d'application de l'abattement se sont élevées à :

- 469 000 F et 667 000 F pour 1994 ;

- 462 000 F et 657 000 F pour 1993 ;

- 453 000 F et 644 000 F pour 1992 ;

III. Application de l'abattement

10L'abattement est d'abord calculé globalement sur l'ensemble des éléments composant le bénéfice imposable, à savoir :

- le bénéfice proprement dit, après défalcation des revenus de capitaux mobiliers exonérés et des profits de construction et le cas échéant des amortissements réputés différés en période déficitaire ;

- la fraction des plus-values à court terme imposable au titre de l'exercice en vertu de l'article 39 quaterdecies du CGI ;

- les plus-values à long terme et certaines plus-values taxées dans les conditions prévues pour les particuliers.

L'abattement est ensuite réparti entre ces divers éléments en fonction du montant de chacun d'eux.

11L'article 158-4 bis du CGI prévoit que les limitations du montant de l'abattement sont opérées sur la totalité du revenu net professionnel déclaré par une même personne physique dans une même catégorie de revenus.

Il convient donc de faire masse de l'ensemble des bénéfices et des déficits d'imposition, perçus par une même personne physique, dans la catégorie des bénéfices quelle que soit la ou les structures juridiques qui ont permis de les appréhender.

Il en résulte les conséquences suivantes :

1. Adhérent exerçant à titre individuel une activité ressortissant à la catégorie des BIC.

12L'abattement est calculé sur la totalité du bénéfice déclaré par l'adhérent, au titre d'une catégorie donnée.

2. Exercice de l'activité au sein d'un groupement ou d'une société visés aux articles 8 à 8 quinquies, adhérant à un centre de gestion agréé.

13Pour tous les groupements ou sociétés adhérant à un centre de gestion agréé, toutes autres conditions étant remplies, l'abattement est calculé sur la part de bénéfice revenant à chaque associé après déduction le cas échéant des dépenses professionnelles qu'il a supportées à titre individuel et qu'il est autorisé à déduire de sa part dans les résultats sociaux en application de l'article 151 nonies du CGI.

Exemple :

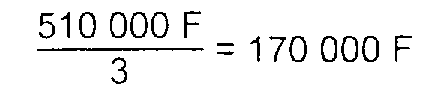

Une société en nom collectif, régulièrement adhérente d'un centre de gestion agréé, a déclaré au titre de 1997, un bénéfice de 510 000 F.

Un associé A, qui n'a pas d'autre activité, détient le tiers des parts. Sa part de bénéfice est donc de :

Il a pour cette activité supporté 10 000 F de frais titre individuel qui sont déductibles (art. 151 nonies du CGI).

L'abattement s'applique sur 170 000 F- 10 000 F = 160 000 F.

Calcul de l'abattement : 160 000 F x 20 % = 32 000 F.

Bénéfice après abattement : 160 000 F - 32 000 F = 128 000 F.

3. Pluralité d'activités.

14En cas de pluralité d'activités relevant d'une même catégorie de revenus, exercées à titre individuel et dans le cadre de groupements ou sociétés de personnes, deux situations sont à envisager :

1° Les diverses activités font l'objet d'adhésions à un ou plusieurs centres de gestion agréés.

Dans ce cas, l'abattement est calculé sur la totalité du revenu net professionnel déclaré.

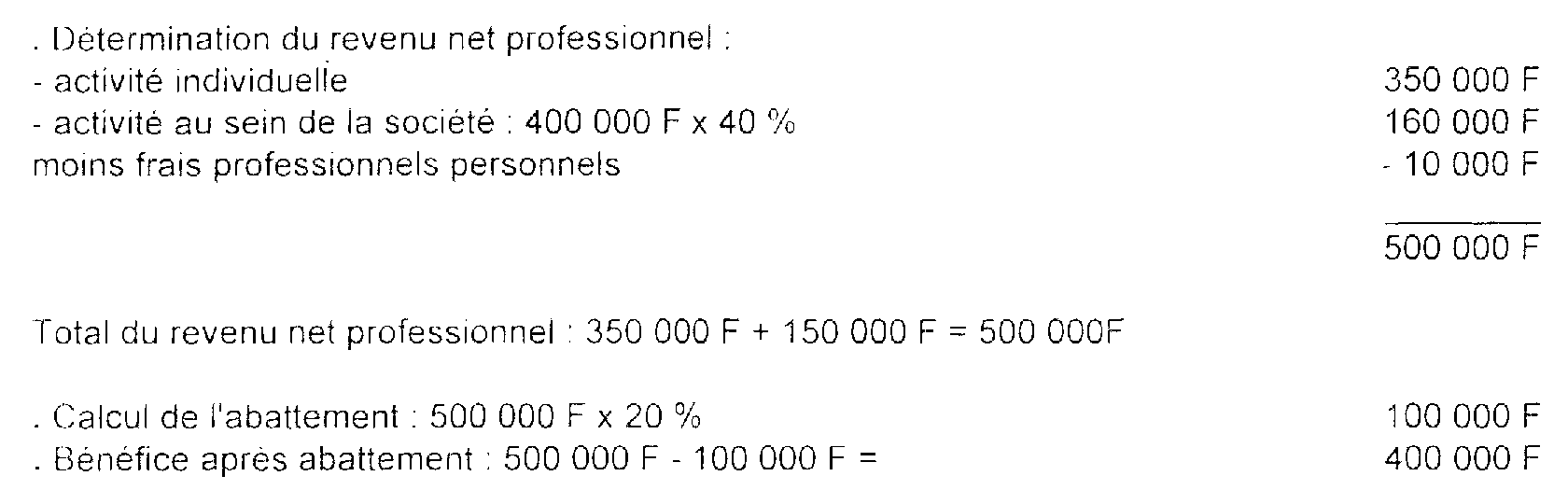

Exemple :

Monsieur A exerce une activité commerciale à titre individuel pour laquelle il a régulièrement adhéré à un centre de gestion agréé. Il a déclaré au titre de 1997 un bénéfice de 350 000 F. Il possède par ailleurs 40 % des parts d'une société en nom collectif qui est également adhérente d'un centre de gestion agréé et qui a réalisé un bénéfice imposable de 400 000 F en 1997. Il a pour cette activité supporté 10 000 F de frais à titre individuel qui sont déductibles (art. 151 nonies du CGI).

L'abattement doit s'appliquer comme suit :