SOUS-SECTION 1 PRINCIPES DE DÉDUCTION

2. Conditions d'application de l'article 154 du CGI.

30La limitation de la déduction du salaire du conjoint de l'associé d'une société visée ci-dessus s'effectue dans les mêmes conditions que pour l'entreprise individuelle (cf. n°s 2 et suiv. ).

31Pour une même société la limite de déduction est appliquée isolément à la rémunération allouée au conjoint de chaque associé.

a. Détermination des résultats de la société.

32En vertu de l'article 60, alinéa 1 du CGI, le bénéfice des sociétés de personnes est déterminé dans les conditions prévues pour les exploitants individuels, c'est-à-dire globalement au niveau de la société.

33Les appointements prélevés par les associés des sociétés et organismes dont les bénéfices sont imposés dans les conditions fixées par l'article 8 du code précité doivent être compris dans les bénéfices de l'entreprise (cf. 4 F 1221, n°s 5 à 7 ).

34Le même principe est appliqué à la partie de la rémunération du conjoint de l'associé excédant la limite définie à l'article 154 et réintégrée aux résultats de la société.

35Pour déterminer le montant de la part des bénéfices de chaque associé, il est tenu compte de leurs droits non seulement sur les bénéfices dégagés, mais aussi des intérêts et rémunérations passés en frais généraux et réintégrés pour la détermination des bénéfices imposables, qu'il s'agisse de la rémunération de l'associé ou de la fraction réintégrée du salaire de son conjoint. La quote-part du bénéfice attribuée à chaque associé est alors soumise à son nom à l'impôt sur le revenu.

b. Rémunération du conjoint.

36La rémunération du conjoint est soumise à l'impôt sur le revenu dans la catégorie des traitements et salaires pour la partie admise en déduction des résultats de la société.

Il est précisé que le salaire réel du conjoint doit avoir donné lieu au versement des cotisations sociales (cf. ci-dessus n°s 6 à 8 ).

c. Exemples de détermination des quotes-parts de bénéfice.

37Une société en nom collectif qui n'adhère pas à un centre de gestion agréé est composée de deux membres A et B. L'épouse de A, salariée de cette société a perçu un salaire d'un montant de 80 000 F. L'associé A a reçu une rémunération de 200 000 F et 60 000 F d'intérêts pour sa part de capital social. L'associé B a reçu une rémunération de 300 000 F et 40 000 F d'intérêts. A est marié sous un régime de communauté. Les bénéfices et pertes sont répartis à concurrence de 60 % pour A et de 40 % pour B.

. Première situation . La SNC présente un solde bénéficiaire de 500 000 F.

Après réintégration des rémunérations et intérêts perçus par les associés et de la fraction du salaire non déductible en application de l'article 154 du CGI (soit 80 000 F - 17 000 F = 63 000 F)

Le bénéfice imposable est de :

500 000 F + 200 000 F + 300 000 F + 60 000 F + 40 000 F + 63 000 F = 1 163 000 F

Ce bénéfice doit être réparti comme suit :

Dans ces conditions, le foyer fiscal A sera soumis à l'impôt sur :

- 623 000 F dans la catégorie des BIC ;

- 17 000 F dans la catégorie des traitements et salaires.

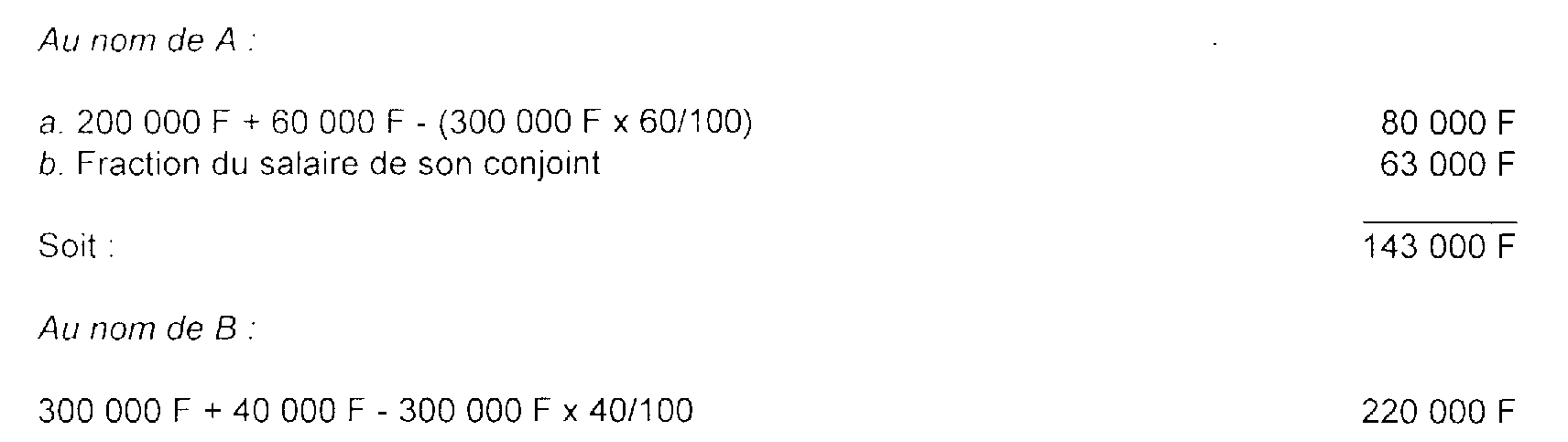

. Deuxième situation. La SNC fait apparaître un déficit de 300 000 F.

Après réintégration des rémunérations, intérêts et fraction du salaire du conjoint, le bénéfice s'élève à :

663 0C0 F - 300 000 F = 363 000 F

Ce bénéfice doit être réparti comme suit :

Dans cette situation, le foyer fiscal A sera soumis à l'impôt sur :

- 143 000 F dans la catégorie des BIC ;

- 17 000 F dans la catégorie des traitements et salaires.

3. Limite de déduction de la rémunération du conjoint de l'associé.

38Cette limite est différente selon que la société est ou n'est pas adhérente d'un centre de gestion agréé. Sur ce point, il convient de se reporter ci-dessus aux n°s 9 et suiv.

II. Les époux sont mariés sous un régime exclusif de communauté

39Le salaire du conjoint est intégralement déductible du bénéfice de la société dans la mesure où il correspond à la rémunération normale du travail effectivement fourni.

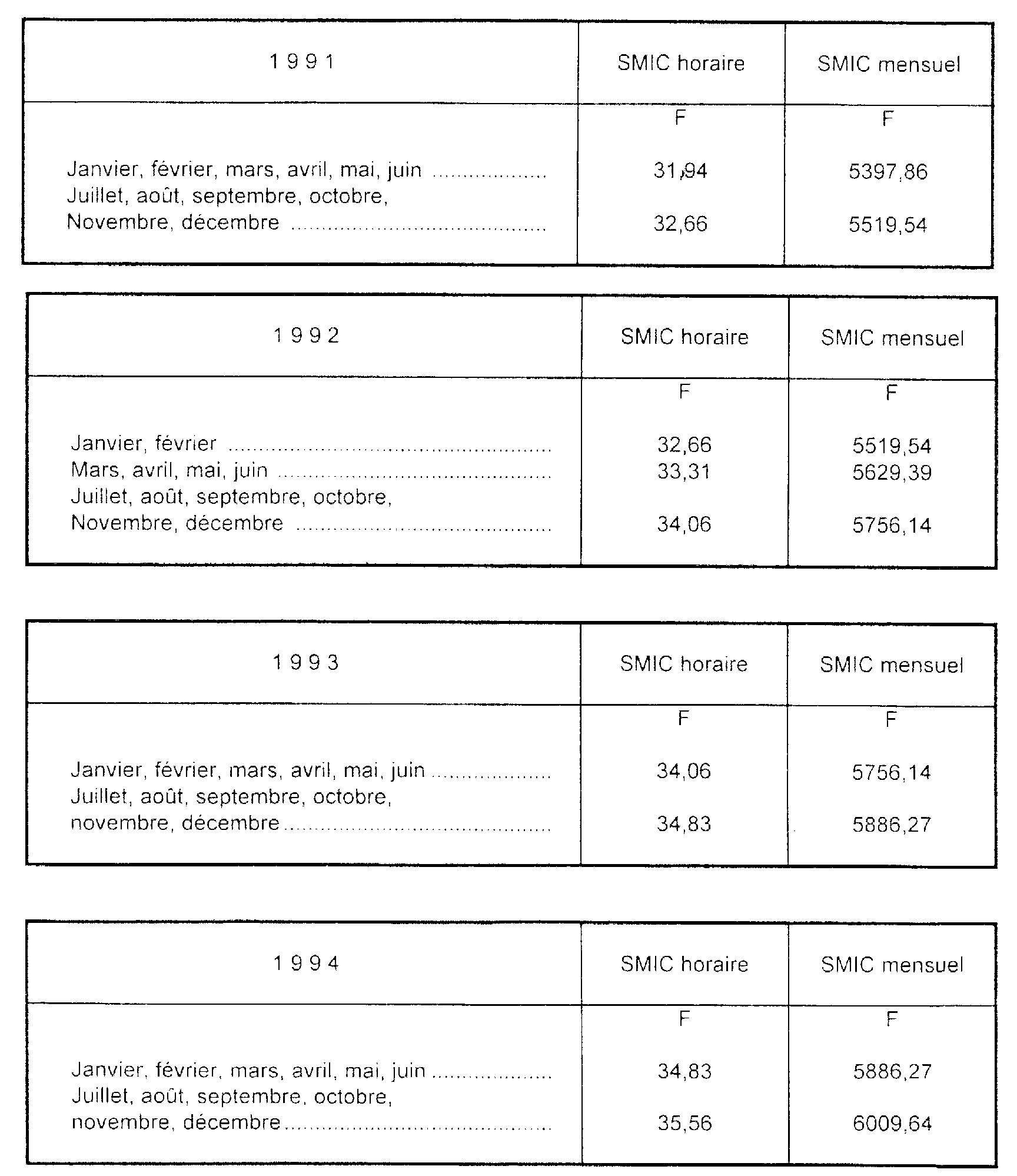

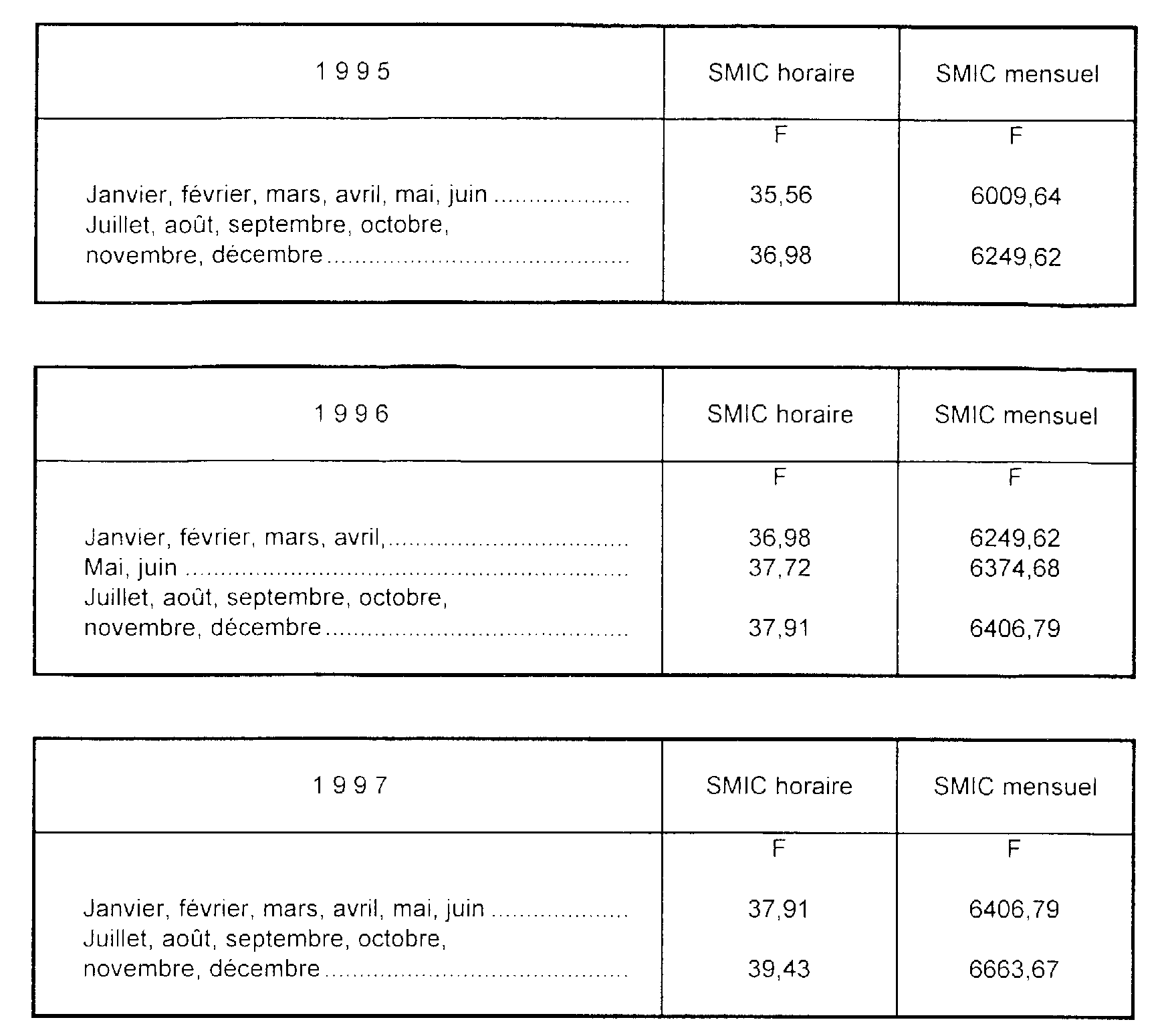

ANNEXE I

Montant horaire et mensuel du salaire minimum de croissance

pour les années 1991 à 1997

ANNEXE II

Exemples de calcul de la limite de déduction

Cas n° 1 : Soit une entreprise individuelle dont l'exercice ne coïncide pas avec l'année civile (exercice ouvert le 1er juillet et clos le 30 juin de l'année suivante).

La limite mensuelle de déduction mentionnée à l'article 154 du CGI s'élève au titre de l'exercice 1996-1997 à :

Si le conjoint de l'exploitant a perçu au titre de chaque mois une rémunération au moins égale aux limites mensuelles indiquées ci-dessus, la limite de déduction du salaire s'élève, après arrondissement à 230 700 F, soit :

Cas n° 2 : Soit une entreprise individuelle dont l'exercice coïncide avec l'année civile ; le conjoint n'a été employé que durant le second semestre 1990

La limite mensuelle de déduction applicable au titre de l'exercice est déterminée de la manière suivante :

Si ie conjoint de l'exploitant a perçu au titre de chaque mois du second semestre une rémunération au moins égale aux limites mensuelles indiquées ci-dessus, la limite de déduction du salaire s'élève, après arrondissement à 63 700 F, soit :

Cas n° 3 : En reprenant les données du cas n° 1 figurant ci-dessus mais en supposant que l'exercice ait commencé non pas le 1er juillet 1996 mais le 16 juillet 1996, la rémunération du conjoint pour la période écoulée du 16 juillet au 31 juillet est déductible dans la limite de :