SOUS-SECTION 1 EXPORTATIONS EFFECTUÉES PAR LE VENDEUR OU POUR SON COMPTE

b. Exportations réalisées à compter du 1er janvier 1993.

20Il est rappelé qu'à compter du 1er janvier 1993, l'exonération ne s'applique qu'aux commissionnaires agissant au nom et pour le compte d'autrui.

L'article 6 du décret n° 93-991 du 9 août 1993 prévoit que, lorsque l'exportation est réalisée par l'entremise de tels intermédiaires désignés comme expéditeurs des biens sur la déclaration d'exportation, le fournisseur met à l'appui du registre prévu à l'article 286-3° du CGI un exemplaire de sa facture visée par le service des douanes du point de sortie.

II. Justification de l'exportation

21 La preuve matérielle de l'exportation résulte de la production d'un exemplaire de la déclaration d'exportation visée par la Douane ou exceptionnellement d'un autre document en tenant lieu (CGI, ann. III, art. 74-1-c pour les exportations directes et 74-3-c pour les exportations réalisées par un intermédiaire, étant précisé que l'article 74-3-c de l'annexe III a été abrogé par le décret n° 93-991 du 9 août 1993). Ce décret ajoute à l'article 74-1-c de l'annexe III au CGI, les énonciations relatives aux documents à fournir pour les exportations réalisées par un intermédiaire agissant au nom et pour le compte d'autrui.

22Les dispositions fixées par le code des douanes communautaire (articles 62 à 64 du règlement 2913/92 du 12 octobre 1992) et par les dispositions d'application du code (Règlement 2454/93 du 2 juillet 1993 sur les dispositions d'application du code des douanes communautaires) constituent la base juridique déterminant les conditions d'utilisation du DAU dans le cadre des procédures douanières existantes.

23L'article 205 § 1 des dispositions d'application du code des douanes communautaires indique que « le modèle officiel pour la déclaration en douane des marchandises est le DAU (document administratif unique) » . Les articles 205 à 217 des dispositions d'application du code des douanes communautaires apportent des précisions sur la forme et la présentation du formulaire, ainsi que sur la manière de remplir les différentes cases du formulaire. L'annexe 37 des dispositions d'application du code des douanes communautaires portant notice d'utilisation des formulaires reprend, par ailleurs, les énonciations exigibles selon le régime douanier envisagé.

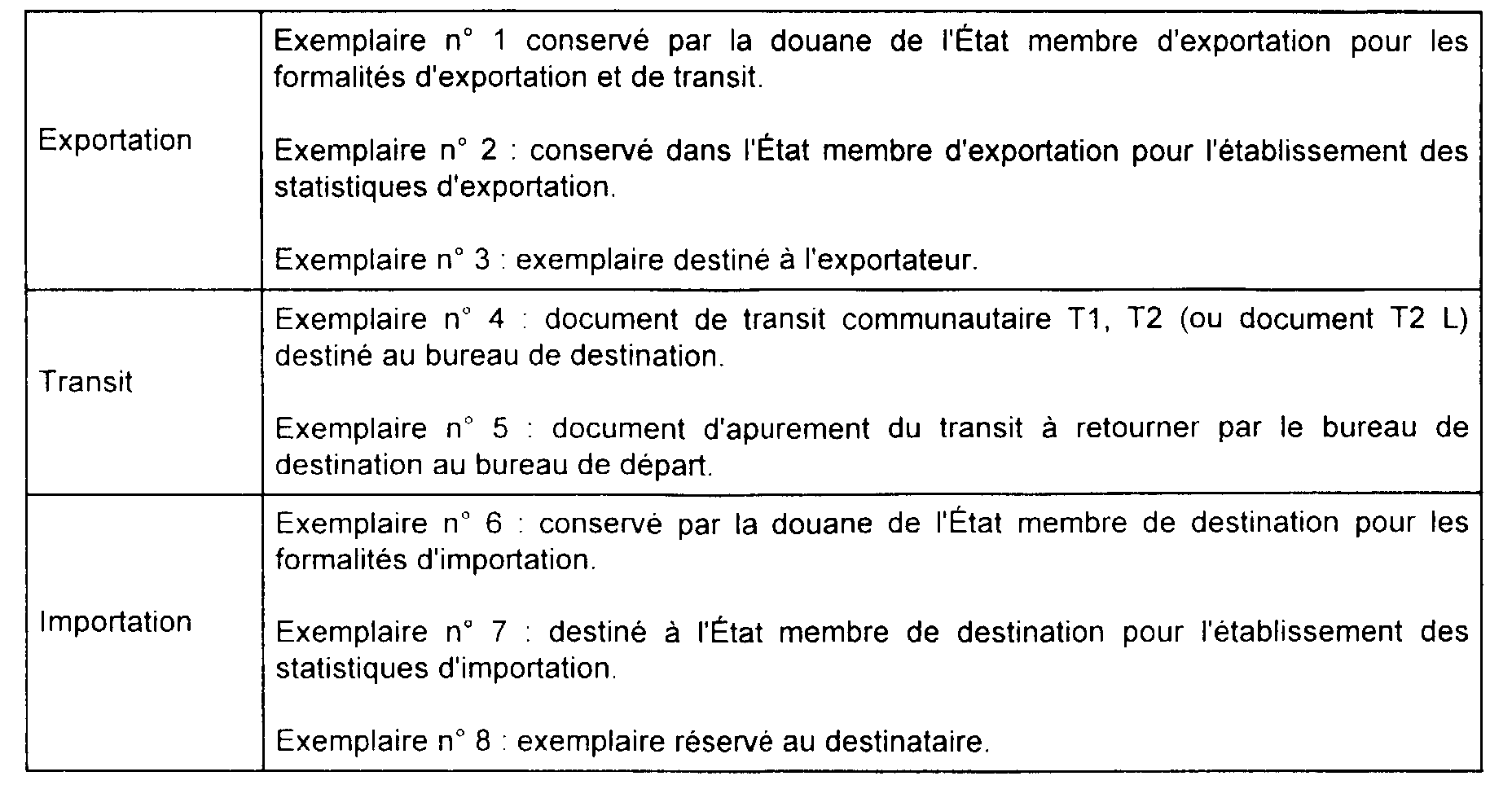

24Le DAU est constitué par une liasse de huit exemplaires destinés à être utilisés comme suit :

Les développements ci-dessous relatifs au DAU décrivent ses principales caractéristiques lorsqu'il est utilisé comme formulaire de déclaration d'exportation 1 .

1. La déclaration d'exportation.

a. Contenu et particularités.

25L'exportation des marchandises donne lieu à la souscription d'une déclaration auprès du service des Douanes. Ce document comporte différentes énonciations relatives à l'identité du déclarant, de l'expéditeur, du destinataire, à la nature et à la valeur des marchandises, au règlement financier, ainsi que le détail des droits et taxes éventuellement applicables.

La procédure de dédouanement peut être manuelle ou informatisée (SOFI ou autres systèmes).

Après vérification, l'un des exemplaires (exemplaire « exportateur ») visé par le service des Douanes, est restitué à l'exportateur pour valoir attestation d'exportation et, par suite, pour lui permettre de bénéficier des avantages accordés en matière de TVA aux exportateurs.

Ce document peut être communiqué aux organismes administratifs ou professionnels qui interviennent à l'exportation, notamment dans le secteur des produits agricoles. Mais il doit toujours être renvoyé au vendeur pour être conservé à l'appui de sa comptabilité. Ces dispositions ont un caractère réglementaire, les indications contraires, figurant éventuellement dans les lettres ou circulaires adressées aux exportateurs, par tel ou tel organisme, ne sauraient être opposées à l'administration des Impôts.

La déclaration étant destinée à satisfaire à des réglementations diverses (douanière, économique, financière, fiscale ...) présente les particularités suivantes :

- une déclaration est souscrite dans tous les cas d'exportation définitive, même s'il s'agit de produits exonérés des taxes sur le chiffre d'affaires ;

- l'exemplaire visé par la Douane est conservé par la personne désignée comme exportateur (expéditeur). Il s'agit, soit du propriétaire des marchandises, c'est-à-dire la personne physique ou morale qui facture les marchandises destinées à l'exportation (ou pour le compte de laquelle est établie la facture au destinataire étranger), soit du commissaire-exportateur ;

- la valeur indiquée est le prix facturé qui ne correspond pas toujours au prix de vente (notamment si les frais de transport exécuté au-delà de la frontière sont avancés pour le compte de l'acheteur).

26 Cas particulier de la procédure de dédouanement à domicile.- Avant comme après le 1er janvier 1988, le dédouanement peut se faire selon la procédure du dédouanement à domicile. Cette procédure comporte l'établissement des déclarations simplifiées et d'une déclaration complémentaire globale (anciennement série bis).

Les déclarations simplifiées sont constituées par le formulaire du DAU (comportant la mention DAS ou DIS) ou par un document commercial.

La déclaration complémentaire globale déposée en fin de période de globalisation se compose essentiellement d'un « premier feuillet » et d'un « deuxième feuillet » (éventuellement d'un troisième feuillet).

Le « premier feuillet » comprend trois exemplaires formant chemise :

- n° 1 : exemplaire « statistique » ;

- n° 2 : exemplaire « bureau de douane » ;

- n° 3 : exemplaire « expéditeur/exportateur » ou « destinataire ».

Le « deuxième feuillet » se présente comme le « premier feuillet » en trois exemplaires.

Seul l'exemplaire « exportateur » de la déclaration complémentaire globale sert de justificatif à l'exportation.

b. Formulaire utilisé pour la déclaration d'exportation : le document administratif unique (DAU).

27Le DAU se présente sous forme :

- d'une liasse de huit exemplaires pour la procédure manuelle ;

- de deux liasses de quatre exemplaires pour la procédure informatisée. En effet, pour les opérations dédouanées selon le système informatique SOFI (ou selon des moyens informatiques privés), le DAU est établi au moyen de deux liasses d'exemplaire de formulaires couplés (1/6 ; 2/7 ; 3/8 ; 4/5).

Les déclarations en douane éditées par le SOFI comportent, à compter du 1er janvier 1988, un logotype destiné à les authentifier. Cette authentification est commentée en annexe I à la présente sous-section.

1° Procédure manuelle ou informatisée de dédouanement de droit commun.

28La déclaration d'exportation est constituée par les exemplaires n°s 1, 2 et 3 du formulaire. Dans le cas de la procédure informatisée (SOFI ou autre système), les cadres n°s 6, 7 et 8 sont rayés.

L'exemplaire n° 3 est remis à l'exportateur pour valoir justificatif de l'exportation des marchandises. Dans la marge latérale gauche figure la mention « 3. Exemplaire pour l'expéditeur/l'exportateur ».

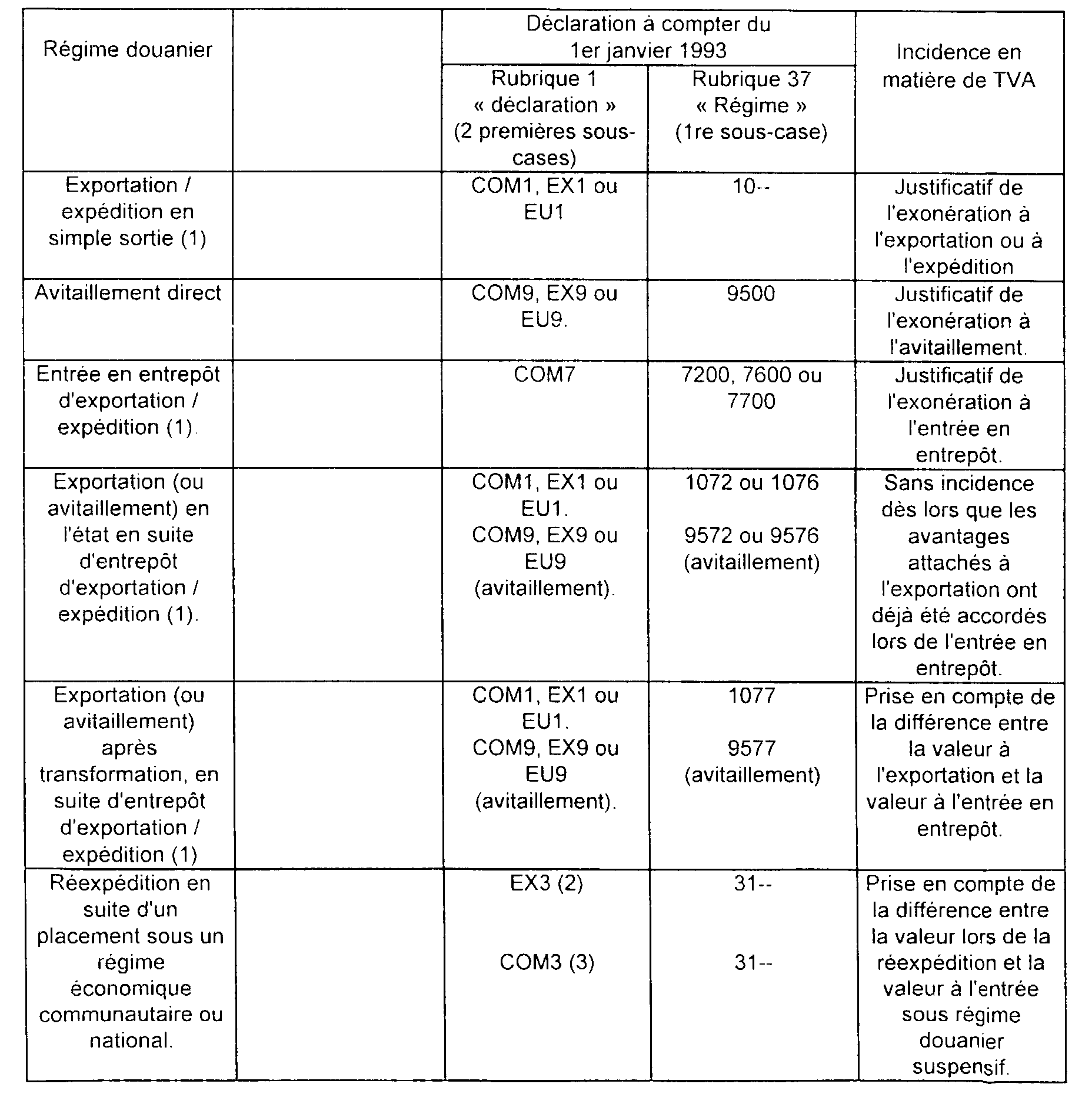

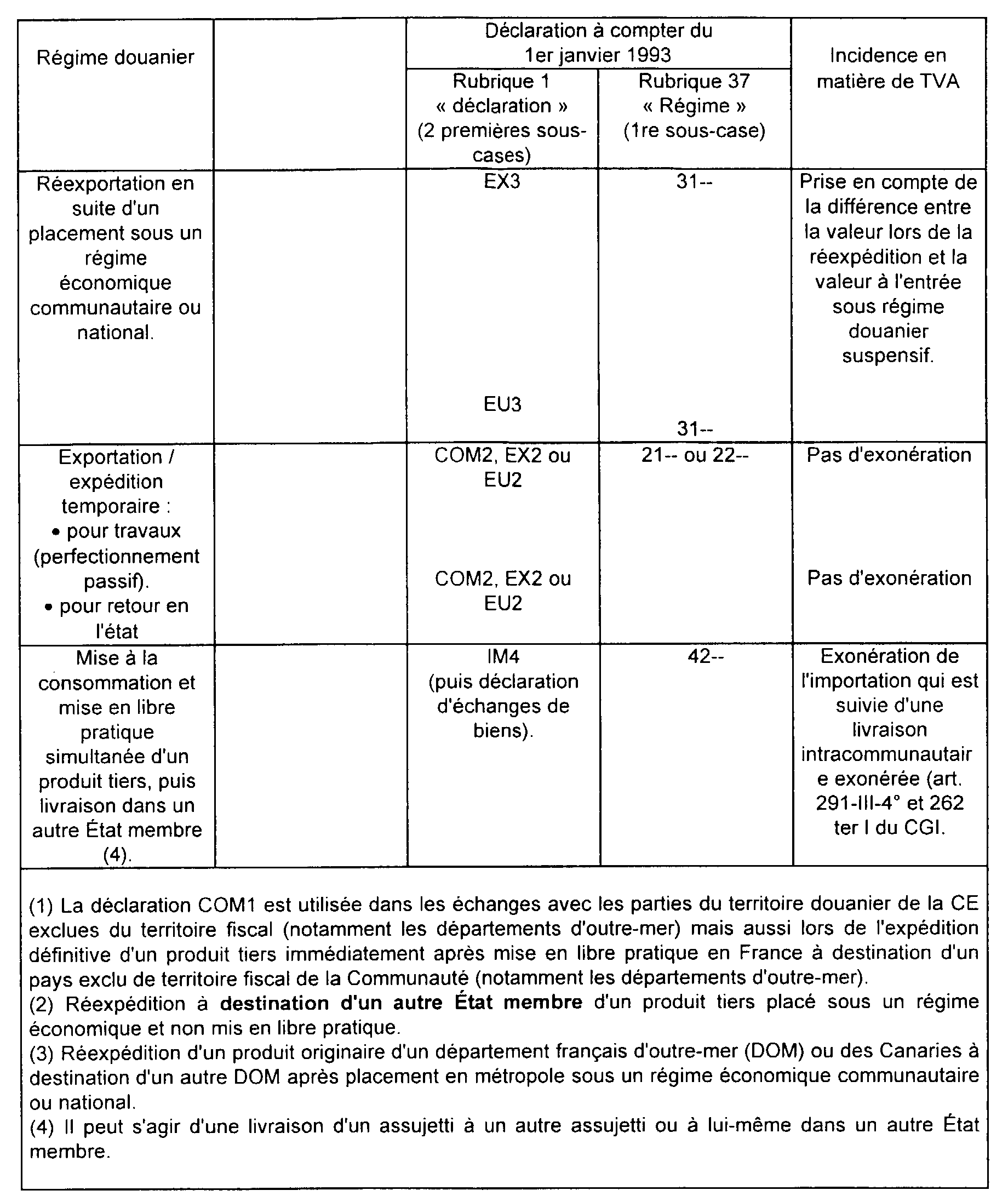

Parmi les identifiants utilisés, les mentions portées par le déclarant dans les rubriques n° 1 « Déclaration » et n° 37 « Régime » présentent un intérêt fiscal particulièrement marqué.

À la rubrique n° 1 « Déclaration », la première sous-case comporte notamment les mentions :

- COM, pour les relations intracommunautaires jusqu'au 31 décembre 1992. À compter du 1er janvier 1993, les échanges intracommunautaires de marchandises ne donnent plus lieu à l'accomplissement de formalités douanières. Les déclarations « COM » ne sont désormais plus utilisées que dans les relations avec les parties du territoire douanier de la CE exclues du territoire et les départements français d'outre-mer entre eux). Les échanges à l'exportation avec ces territoires sont qualifiés « d'expédition/réexpédition » (cf. CGI, art. 256-0 ).

- EX, pour notamment les exportations vers des pays tiers autres que ceux de l'A.E.L.E 2 et de VISEGRAD 2 ;

- EU, pour les relations avec les pays de l'A.E.L.E et de VISEGRAD.

La deuxième sous-case de la rubrique n° 1 « Déclaration » permet de déterminer s'il s'agit notamment :- d'une déclaration d'expédition / exportation définitive (code 1) ;

- d'une déclaration d'expédition / exportation temporaire 3 [code 2] ;

- d'une déclaration de réexpédition / réexportation 4 (code 3) ;

- d'une déclaration d'entrée en entrepôt d'exportation 5 [code 7].

En conséquence, aux deux premières sous-cases de la rubrique n° 1 « Déclaration » figurent notamment les mentions :

- COM 1 pour les expéditions définitives ; EX 1 ou EU 1, pour les exportations définitives ;

- COM 2 pour les expéditions temporaires ; EX 2 ou EU 2, pour les exportations temporaires 6 ;

- COM 3, ou EX 3 pour les réexpéditions 7EX 3 ou EU 3, pour les réexportations ;

- COM 7 8 pour les entrées en entrepôt d'exportation.

À la première sous-case de la rubrique n° 37 « Régime » :

- les deux premiers chiffres indiquent le régime douanier sollicité lors du dépôt de la déclaration ;

- les deux derniers chiffres indiquent le régime douanier sous lequel les marchandises étaient placées auparavant.

29Le tableau ci-après a été établi compte tenu de ces mentions et notamment des deux premiers chiffres portés à la première sous-case de la rubrique n° 37. Il présente les principales déclarations utilisées, ainsi que l'incidence en matière de TVA 9 .

2° Les procédures simplifiées de dédouanement.

30Les procédures simplifiées de dédouanement proposées aux opérateurs sont au nombre de trois :

- la procédure de déclaration simplifiée (PDS) ;

- la procédure de dédouanement à domicile (PDD) ;

- la procédure de fret exprès.

Les procédures simplifiées présentent deux caractéristiques communes essentielles qui les différencient de la procédure de droit commun :

- leur mise en oeuvre est soumise à autorisation préalable de l'administration. Cette autorisation prend la forme d'une convention fixant les droits et obligations du bénéficiaire de la procédure ;

- afin d'assurer une libération plus rapide des marchandises, les formalités déclaratives peuvent être assurées sous une forme simplifiée.

31 La procédure de déclaration simplifiée (PDS) permet la mainlevée des marchandises présentées au bureau ou dans les lieux désignés par le service sur la base d'une déclaration simplifiée ne comportant que les informations nécessaires à l'identification et à la détermination du statut des marchandises.

Les autres informations sont fournies ultérieurement au moyen, soit d'une déclaration complémentaire globale (DCG), soit d'une déclaration en détail, appelée DAU de régularisation.

32 La procédure de dédouanement à domicile est fondée sur les principes suivants : le dédouanement des marchandises s'effectue dans les locaux de l'entreprise titulaire de la procédure, sans passage par le bureau de douane. L'entreprise est rattachée à un bureau dit bureau de domiciliation. Pour l'accomplissement des formalités douanières, le bénéficiaire de la PDD procède soit à l'inscription de l'opération dans sa comptabilité-matières apurée par une déclaration complémentaire globale ou un DAU de régularisation.

33La déclaration complémentaire globale ou le DAU de régularisation forment avec la déclaration simplifiée (ou l'inscription en comptabilité-matières dans le cadre des PDD) un acte unique et indivisible prenant effet à la date d'enregistrement de la déclaration simplifiée (ou de l'inscription dans la comptabilité-matières).

34 Le justificatif fiscal de l'exportation pour l'exportateur est constitué par l'exemplaire n° 3 de la déclaration complémentaire globale (ou du DAU de régularisation), visé par le bureau d'exportation, auquel doivent être annexés, le cas échéant, les documents justifiant de la sortie physique des marchandises du territoire communautaire.

Ces derniers documents, qui sont visés au verso par le bureau de douane de sortie de la Communauté, peuvent prendre la forme :

- soit d'un exemplaire n° 3 du document administratif unique (DAU) incomplet ;

- soit d'un document commercial ou de transport.

35La déclaration complémentaire globale comporte un premier et un deuxième feuillet (et, pour certaines opérations particulières, un troisième ou un quatrième feuillet).

Dans la marge latérale gauche du premier feuillet figure la mention « 3 Exemplaire pour l'exportateur / l'expéditeur », les termes « ou le destinataire » étant rayés. Le deuxième feuillet comporte dans la partie supérieure droite la mention « Exemplaire destiné à l'expéditeur / l'exportateur 3 ».

Sur le premier feuillet, le chiffre porté dans la case « code procédure » est celui défini pour la rubrique n° 1, deuxième sous-case, du document administratif unique (cf. n° 28 ).

Le deuxième feuillet comporte en case 1 « identification », les mentions prévues pour la rubrique n° 1, première et deuxième sous-case, du document administratif unique. Le code régime à indiquer dans la colonne n° 29 du deuxième feuillet est celui défini pour la rubrique 37 du document administratif unique (cf. n° 29 ).

1 Il est rappelé que l'entrée en entrepôt d'exportation entraîne les effets attachés à l'exportation. La valeur des biens exportés à partir de l'entrepôt ne doit être prise en considération ni pour le calcul du plafond de remboursement, ni pour la détermination du contingent d'achat en franchise. Toutefois, lorsque des produits agricoles placés en entrepôt d'exportation sont exportés après transformation, il doit être tenu compte de la différence entre la valeur à l'exportation et la valeur à l'entrée en entrepôt.

2 Association européenne de libre échange (Islande, Norvège, Suisse) et pays dits de VISEGRAD (Hongrie, Pologne, Républiques Tchèque et Slovaque)

3 L'exportation temporaire comporte le perfectionnement passif (notamment pour réparation ou transformation hors de France) et l'exportation temporaire avec retour en l'état.

4 Ce code ne peut s'appliquer qu'aux marchandises préalablement introduites / importées et placées sous un régime économique.

5 L'entrepôt d'exportation comporte la préexportation de droit national et la préexportation de droit communautaire (produits agricoles et alimentaires destinés à l'exportation hors CE ; entrepôt de préfinancement des restitutions pour les produits relevant de la Politique agricole commune destinés à l'exportation vers les pays tiers.

6 Il est rappelé que l'exonération de l'article 262-I du CGI ne s'applique pas aux exportations temporaires.

7 Le sigle EX caractérise les opérations de réexportation de marchandises hors du territoire douanier de la Communauté à l'exception des pays de l'AELE, ainsi que les opérations de réexpédition vers une autre partie du territoire douanier de la communauté de marchandises non communautaires.

8 Les déclarations COM 7 concernent les entrées en entrepôt d'exportation, y compris dans les échanges avec les pays de l'AELE, ou de préfinancement (pour les produits relevant de la Politique agricole commune bénéficiant du paiement de restitutions lors de leur exportation vers les pays tiers).

9 Pour toutes précisions complémentaires concernant ce tableau et dans l'attente d'un nouveau texte relatif au DAU, il convient de se reporter au BOD du 14 décembre 1992, (texte n° 92-102, publié au BOD n° 5730 du 14 décembre 1992).