SECTION 4 RÉGIME APPLICABLE AUX LIVRAISONS DE BIENS À EMPORTER PAR LES VOYAGEURS SE RENDANT DANS UN AUTRE ÉTAT MEMBRE DE LA COMMUNAUTÉ EUROPÉENNE-COMPTOIRS DE VENTE

SECTION 4

Régime applicable aux livraisons de biens à emporter par les voyageurs se

rendant

dans un autre État membre de la Communauté européenne-Comptoirs de vente

A. RÉGIME APPLICABLE JUSQU'AU 30 JUIN 1999

1L'article 262 quater du CGI introduit, à compter du 1er janvier 1993, un régime temporaire d'exonération des livraisons de biens à emporter dans les bagages personnels des voyageurs qui se rendent par voie aérienne ou maritime dans un autre État membre de la Communauté européenne ou qui empruntent le tunnel sous la Manche.

Ce régime a expiré le 30 juin 1999.

I. Opérations concernées

2L'exonération s'applique aux seules livraisons effectuées :

- soit par les comptoirs de vente, c'est-à-dire par les établissements situés dans l'enceinte des aéroports et ports ou dans l'enceinte du terminal du tunnel sous la Manche ;

-soit à bord d'un avion ou d'un bateau au cours d'un transport intracommunautaire de voyageurs.

On entend par transport intracommunautaire le transport dont le lieu de départ et le lieu d'arrivée se trouvent dans deux États membres différents.

L'exonération ne s'applique qu'à l'égard des personnes ayant un titre de transport valable mentionnant comme destination immédiate un aéroport ou un port situé dans un autre État membre.

Le lieu de résidence des voyageurs est sans incidence sur ce régime d'exonération (France, autre État membre, pays ou territoires tiers).

Les comptoirs de vente fonctionnent sous le régime de l'entrepôt douanier communautaire d'importation ou sous le régime de l'entrepôt national d'importation ou d'exportation (CGI, ann. III, art. 75 A ). Les commentaires figurant à la DB 3 A 4 sont donc applicables sous réserve des précisions suivantes.

II. Conséquences de la sortie du bien

3La sortie du bien de l'un des régimes mentionnés ci-dessus met fin à la suspension du paiement de la TVA, conformément à l'article 277 A-II-1 du CGI. Elle a lieu préalablement à la vente au voyageur (CGI, ann. III, art. 75 A-II ). La taxe due à la sortie du régime est acquittée selon les modalités décrites à la DB 3 A 4131 , 4132 et 4133 si le bien sort du régime douanier communautaire de l'entrepôt d'importation, ou à la DB 3 A 4251 , 4252 et 4253 si le bien sort des régimes de l'entrepôt national d'importation ou d'exportation.

Aucune dispense du paiement de la taxe n'est possible, dès lors que les biens ne font l'objet ni d'une exportation, ni d'une livraison intracommunautaire exonérée (CGI, art. 277 A-II-4 ).

III. Biens concernés

1. Nature des biens.

4Les livraisons exonérées sont celles portant exclusivement sur les biens que les voyageurs emportent dans leurs bagages personnels.

2. Limitation de valeur.

5Ces livraisons sont limitées, par personne et par voyage, à la valeur prévue par les dispositions communautaires en vigueur dans le cadre du trafic de voyageurs avec les pays tiers, soit 600 Francs.

Cette valeur s'entend de la valeur globale des achats de biens autres que ceux comportant une limite spécifique en quantité. Ainsi, lorsque la valeur de plusieurs biens, ou de plusieurs ventes de biens, excède, par personne et par voyage, les limites prévues, l'exonération est accordée jusqu'à concurrence de ces limites. En tout état de cause, la valeur d'un bien ne peut être fractionnée (CGI, ann. IV, art. 24 B ).

3. Limitation des quantités.

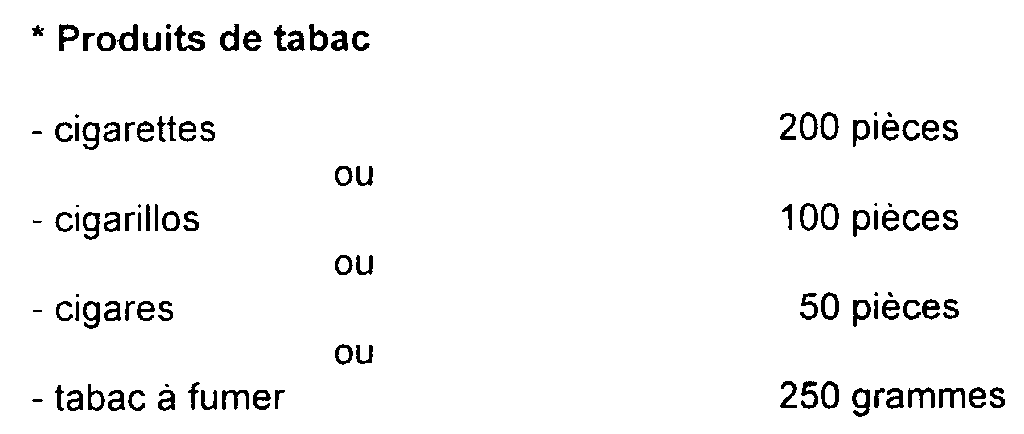

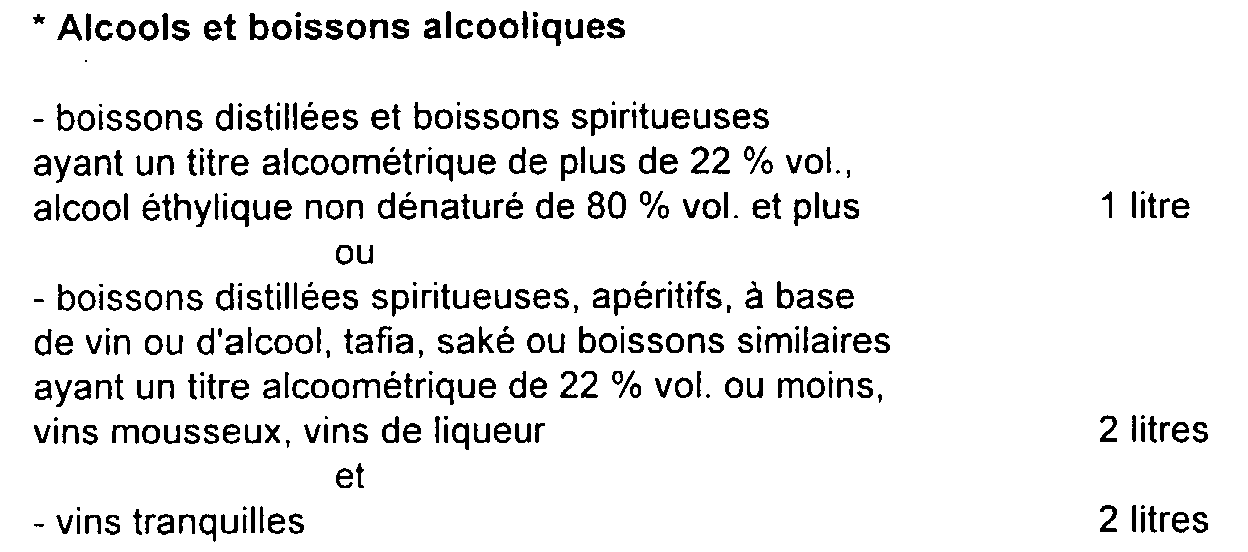

6Les livraisons de certains produits de tabac, alcools et boissons alcooliques sont limitées aux quantités suivantes :

Une combinaison de ces quantités peut être acceptée.

Une combinaison de ces quantités peut être acceptée.

Il est à noter que les voyageurs âgés de moins de dix-sept ans ne bénéficient d'aucune exonération pour les produits de tabac et les alcools et boissons alcooliques (cf. arrêté du 2 mai 1995 publié au JO du 6 mai 1995 et entré en vigueur le 7 mai 1995 à Paris et en province, un jour franc après la réception du Journal officiel au chef-lieu d'arrondissement).

La valeur des livraisons des biens effectuées dans ces limites quantitatives n'est pas prise en compte pour le calcul de la valeur globale des autres biens.

Remarque : les livraisons faites dans les comptoirs de vente à destination des pays tiers à la Communauté européenne ou assimilés, ainsi que les ventes faites à bord des avions et des bateaux au cours d'une liaison tierce, bénéficient de l'exonération sans condition de valeur ou de résidence.

IV. Achats en franchise

7Les comptoirs de vente peuvent bénéficier de la procédure des achats en franchise pour ces biens, conformément à l'article 275 du CGI. Dès lors, la sortie d'entrepôt est susceptible d'être effectuée en franchise de taxe, à condition que le comptoir de vente remette au service des douanes compétent des avis d'importation du modèle A I-2 (cf. DB A 3352, n° 23 ).

B. RÉGIME APPLICABLE À COMPTER DU 1ER JUILLET 1999

8À compter du 1er juillet 1999, les livraisons de biens à emporter par des voyageurs qui se rendent, par voie aérienne, maritime ou en empruntant le tunnel sous la Manche, dans un autre État membre de la Communauté ne bénéficient plus d'aucune exonération en matière de TVA et, le cas échéant, de droits d'accises, conformément aux articles 262 quater et 302 F du CGI. Ces dispositions concernent les livraisons effectuées par les comptoirs de vente situés dans les ports ou aéroports, ainsi que les livraisons effectuées dans l'enceinte du terminal français du tunnel sous la Manche ou à bord d'un avion ou d'un navire au cours d'un transport entre deux États membres de la Communauté européenne. Celles-ci constituent désormais des livraisons internes soumises à ces droits et taxes dans les conditions de droit commun.

9Les paragraphes suivants tirent les conséquences qui résultent de ces nouvelles règles en matière de TVA, en ce qui concerne le régime de taxation applicable aux acquisitions que les assujettis effectuent au titre de leur approvisionnement, et le régime applicable aux ventes qu'ils réalisent à destination des voyageurs.

Ces nouvelles dispositions ne remettent pas en cause l'exonération dont continuent de bénéficier :

- les livraisons de biens à consommer sur place ;

- les livraisons de biens destinés à l'avitaillement des moyens de transport internationaux ;

- les livraisons effectuées par les comptoirs de vente situés dans les ports et aéroports et les livraisons, effectuées à bord des moyens de transport, de biens à emporter par les passagers qui se rendent directement dans un pays tiers ou dans le territoire d'un État membre exclu du territoire fiscal de la Communauté au sens de l'article 256-0 du CGI.

I. Définitions

1. Définition des ventes à consommer sur place et des ventes à emporter.

a. Définition des ventes à consommer sur place.

10Les ventes à bord de biens à consommer sur place concernent exclusivement les livraisons de produits alimentaires, boissons alcooliques ou non, effectuées, pour les besoins des passagers, dans des lieux et installations offrant à la clientèle la possibilité de consommer sur place (par exemple : bars et restaurants à bord des navires, tablettes amovibles dans les aéronefs), même si les produits sont livrés dans des récipients ou emballages jetables ou si aucun service à table n'est assuré dans les lieux réservés à la restauration.

Concernant les produits soumis à accises, sont admises comme ventes à consommer sur place au sens de la présente définition, les ventes de produits mentionnés ci-dessous, dès lors qu'elles sont effectuées dans les conditions suivantes :

- les alcools mentionnés à l'article 403 du CGI, vendus au verre ou en petits contenants d'un maximum de 10 cl ;

- les vins mentionnés à l'article 438 du CGI, vendus en contenants débouchés selon les modalités habituelles de consommation pratiquées dans les débits de boissons et restaurants, ou livrés en petits contenants de 20 cl ;

- les bières, mentionnées à l'article 520 A du CGI, vendues à la pression ou en contenants débouchés de 33 ou 50 cl ;

- les produits intermédiaires, mentionnés à l'article 402 bis du CGI, vendus au verre ou en petits contenants de 20 cl ;

- les produits fermentés autres que le vin et la bière, mentionnés à l'article 438 du CGI, vendus au verre ou en petits contenants de 20 cl ;

- les cigarettes, soumises au droit de consommation sur les tabacs manufacturés mentionné à l'article 575 A du CGI, vendues à raison d'un paquet de 20 unités maximum, ou de 10 petits cigarillos ou de 5 cigarillos ou d'un cigare, correspondant à un poids indicatif de 30 grammes.

Cette tolérance ne s'applique pas aux ventes de tabac dans les vols aériens non fumeurs.

b. Définition des ventes de biens à emporter.

11Elles englobent toutes les livraisons de biens meubles corporels, y compris les livraisons de produits alimentaires et de produits soumis à accises (tabacs manufacturés, alcools et boissons alcooliques), qui ne répondent pas aux conditions énoncées ci-dessus, quel que soit le moyen de transport sur lequel ces livraisons sont réalisées.

12Pour être considérées comme ventes de biens à emporter à bord de navires et aéronefs, les livraisons de biens meubles corporels doivent également intervenir dans les conditions suivantes :

- le transfert de propriété des biens est effectué à bord des navires et aéronefs ;

- la remise matérielle des biens est effectuée à bord du navire ou de l'aéronef ;

- les livraisons sont effectuées soit directement par les compagnies aériennes ou maritimes, soit par un assujetti concessionnaire.

Remarque : les ventes de biens à bord de biens qui sont transportés en soute et qui sont remis aux passagers après leur descente du moyen de transport ne constituent donc pas des ventes de biens à emporter au sens de la présente définition.

2. Définition de la notion de voyage.

a. Définition du voyage intracommunautaire.

13Tout transport de passagers dont le premier point d'embarquement se situe à l'intérieur de la Communauté et dont le dernier point de débarquement à l'intérieur de la Communauté se situe dans un autre État membre constitue un voyage intracommunautaire.

Exemple : dans le cadre d'une liaison aérienne New-York-Paris-Rome, seul le tronçon Paris-Rome doit être considéré comme un voyage intracommunautaire pour les ventes à emporter effectuées à bord des aéronefs. De la même façon, pour un vol Paris-Londres-Tokyo, le trajet entre Paris et Londres doit être considéré comme un voyage intracommunautaire.

14Lorsque le voyage intracommunautaire comprend un ou plusieurs tronçons à l'intérieur de la Communauté ou lorsqu'il s'agit de lignes régulières assurant l'aller et retour entre un port ou un aéroport au départ de France, à destination d'un port ou d'un aéroport situé dans un autre État membre, chaque tronçon du voyage est considéré, pour les besoins de l'application de la TVA, comme un voyage intracommunautaire.

Exemple : le trajet d'un navire, effectuant une liaison aller-retour entre Calais et Douvres, est constitué de deux voyages intracommunautaires : un voyage au départ de Calais à destination de Douvres et un voyage au départ de Douvres à destination de Calais. Sur une liaison aérienne France-Suède-Finlande-France, chaque tronçon du voyage doit être considéré, pour l'application de la TVA, comme un voyage intracommunautaire.

15Toutefois, il ne sera pas fait application de cette règle dans le cas des croisières maritimes et des vols effectués sous couvert du même numéro de vol, dès lors que chaque escale, effectuée à l'intérieur ou à l'extérieur de la Communauté, n'a pas pour objet d'embarquer de nouveaux passagers ou de débarquer des passagers présents à bord. Dans ce cas, c'est la TVA du pays de départ qui s'applique sur la totalité du voyage.

Exemple : une croisière Marseille-Gênes-Athènes-Marseille constitue un voyage soumis à la taxe applicable en France sur la totalité du trajet.

16 Précision : Le fait pour un moyen de transport, effectuant un voyage entre deux États membres de la Communauté, d'emprunter au cours du trajet les eaux internationales ou l'espace aérien international, ne modifie pas les règles de territorialité définies ici.

En conséquence, les livraisons de biens à emporter dans les bagages personnels des voyageurs, effectuées à bord des moyens de transport au cours d'un trajet entre deux États membres, sont soumises sur la totalité du parcours à la TVA du pays de départ, même si elles interviennent dans les eaux internationales ou dans l'espace aérien international.

Exemple : le trajet d'un navire, partant du Royaume-Uni pour se rendre en Espagne, avec emprunt des eaux françaises et des eaux internationales au cours de la même traversée, est considéré comme un voyage au départ du Royame-Uni.

b. Définition du voyage à destination de pays tiers ou assimilés.

1 ° Les trajets à destination directe d'un pays tiers.

17Sont considérés comme des voyages effectués à destination de pays tiers à la Communauté européenne ou de territoires assimilés au sens de l'article 256-0 du CGI, les trajets effectués directement au départ d'un État membre à destination de ces pays ou territoires.

2° Les trajets à destination d'un État membre avec escale dans un pays tiers.

18Lorsque les navires ou aéronefs se rendent au départ d'un État membre dans un autre État membre de la Communauté européenne et effectuent des escales dans des pays tiers ou des territoires des États membres exclus du territoire fiscal de la Communauté au sens de l'article 256-0 du CGI, au cours desquelles les passagers ont la possibilité de se rendre à terre pour y effectuer par exemple des achats, ces voyages doivent être considérés comme des voyages à destination et en provenance de pays tiers à la Communauté.

Exemple : une croisière au départ de Marseille avec retour à Marseille est considérée comme un voyage à destination d'un pays tiers, dès lors qu'elle comporte une escale à Malte au cours de laquelle les passagers ont la possibilité de débarquer.

20Dans ces deux situations, les biens acquis par les passagers au cours de ces voyages et transportés par eux, doivent être considérés comme des biens tiers. Ces passagers devront acquitter lors de l'arrivée du moyen de transport dans l'Etat membre de destination finale les droits et taxes dus à l'importation pour tout achat qui excéderait le seuil en valeur ou le seuil quantitatif pour les produits soumis à accises, fixés par la réglementation douanière communautaire en vigueur.