SECTION 2 AMORTISSEMENT DES BIENS DONNÉS EN LOCATION

2. Deuxième exemple.

18Une société en nom collectif formée entre trois associés, personnes physiques disposant de droits égaux, a pour objet la location de wagons de grande capacité et dispose, à ce titre, d'un parc de 10 unités d'un prix de revient égal à 400 000 F. Le produit de cette location s'est élevé en 1995 à 140 000 F et les charges autres que l'amortissement ont atteint la même année 23 000 F pour l'intérêt des emprunts contractés pour l'acquisition du parc et 84 000 F pour les frais d'entretien et de réparation.

S'agissant, par hypothèse, d'un matériel amortissable selon le mode dégressif sur une période de dix ans -que l'on suppose acquis le premier jour de l'exercice considéré- la société peut constater en écritures, un amortissement égal à 25 % de la valeur d'acquisition, c'est-à-dire une annuité de 100 000 F et doit, pour se conformer à l'obligation de l'article 39 B du CGI, pratiquer un amortissement qui ne soit pas inférieur à l'annuité linéaire au taux de 10 %, soit 40 000 F.

Mais, en tout état de cause, l'annuité admise en déduction des bases de l'impôt ne peut excéder :

La quote-part d'amortissement déductible correspondant aux droits de chacun des associés s'élève donc à :

Aucun déficit ne peut en conséquence être imputé sur les résultats imposables à l'impôt sur le revenu des associés.

3. Troisième exemple.

19Un immeuble, inscrit au bilan d'une entreprise individuelle pour un prix de 500 000 F, fait l'objet d'une location moyennant 30 000 F par an. Les dépenses d'entretien et de réparation acquittées au cours de l'exercice 1995 dont les résultats sont déficitaires se sont élevées à 22 000 F.

On suppose que, pour respecter l'obligation prévue à l'article 39 B du CGI, l'entreprise est tenue de constater en écritures une annuité d'amortissement de 10 000 F.

Trois hypothèses peuvent être envisagées :

- si l'entreprise s'abstient de constater cette annuité, elle perd définitivement toute possibilité de pratiquer ultérieurement l'amortissement correspondant. Dans ce cas, bien entendu, la limitation de l'article 31 de l'annexe II audit code ne trouve pas à s'appliquer ;

- si l'entreprise pratique l'annuité de 10 000 F, mais s'abstient de la faire figurer dans la colonne des amortissements réputés différés en période déficitaire du tableau des amortissements à joindre à la déclaration des résultats (cf. 4 D 152 ), le déficit reportable de l'entreprise doit, conformément à l'article 31 de l'annexe II au même code, être réduit de la quote-part d'amortissement non déductible, savoir :

Par suite, le déficit correspondant à l'amortissement admis en déduction pour l'assiette de l'impôt (8 000 F) est reporté dans les conditions habituelles, c'est-à-dire imputé, soit sur des revenus d'autres sources, soit sur des bénéfices ultérieurs jusqu'au cinquième exercice inclus.

Quant à l'amortissement exclu des charges déductibles (2000F), il peut être déduit ultérieurement, mais seulement dans la mesure où l'excédent du loyer sur le montant des dépenses le permet ;

- enfin, si l'entreprise pratique l'amortissement linéaire de 10 000 F et place cette annuité sous le régime des amortissements « réputés différés » en période déficitaire, seule la fraction déductible de cette annuité (8 000 F) peut bénéficier de ce régime privilégié et être déduite, sans limitation de durée, des résultats du ou des premiers exercices suivants qui laissent apparaître un bénéfice suffisant pour y faire face. Pour la partie de cette annuité non déductible immédiatement (2 000 F), les conditions de son report ultérieur sont les mêmes que ci-dessus.

C. LIMITATION DE L'AMORTISSEMENT DES BIENS MIS PAR UNE ENTREPRISE À LA DISPOSITION DE L'UN DE SES DIRIGEANTS OU D'UN MEMBRE DE SON PERSONNEL (CGI, ann. II, art. 32)

20L'article 32 de l'annexe II au CGI prévoit que la limitation instituée par l'article 31 s'applique également à l'amortissement des biens mis par une entreprise à la disposition de ses dirigeants et membres de son personnel. Toutefois, l'objet de l'article 32 diffère sensiblement de celui de l'article 31, puisqu'il tend à assujettir à l'impôt des transferts de bénéfices qui échappaient jusqu'ici à tout prélèvement fiscal, tandis que l'article 31 s'oppose à l'imputation de déficits fictifs.

21Les dispositions de l'article 32 ont pour effet de limiter l'annuité d'amortissement déductible à la différence entre le loyer versé par le bénéficiaire, éventuellement majoré de la valeur déclarée à l'Administration au titre de l'avantage en nature qui lui est accordé, et les charges autres que l'amortissement se rapportant au bien mis à la disposition de l'intéressé.

22Une mise en oeuvre correcte de ces mesures implique normalement que, dans une entreprise individuelle ou une société relevant de l'impôt sur le revenu, l'amortissement d'un bien inscrit à l'actif, mais mis partiellement à la disposition privative de l'exploitant, ou d'un associé gérant, soit calculé comme s'il était à usage intégralement professionnel, mais que symétriquement, soit intégré dans les produits d'exploitation l'avantage en nature consenti qui constitue un supplément de bénéfice imposable.

I. Champ d'application de la limitation

23Les dispositions de l'article 32 de l'annexe II au CGI sont applicables à la généralité des entreprises industrielles ou commerciales relevant de l'impôt sur les sociétés ou de l'impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux sans qu'il y ait lieu de s'attacher au caractère bénéficiaire ou déficitaire des résultats imposables.

24Pour l'application de ce texte, les dirigeants de l'entreprise s'entendent non seulement des personnes visées à l'article 80 ter du CGI (président du conseil d'administration de sociétés anonymes, gérant minoritaire de SARL notamment), mais également de toutes celles occupant des fonctions similaires sans posséder la qualité de salarié, telles notamment, les exploitants individuels, les gérants majoritaires de SARL, les gérants de sociétés en nom ou en commandite simple, etc. Quant au personnel proprement dit, il englobe toutes les personnes liées à l'entreprise par un contrat de travail ou de louage de services et qui sont tenues vis-à-vis de celle-ci par des liens de subordination ou d'étroite dépendance.

25Les biens à considérer sont ceux qui, figurant à l'actif de l'entreprise, sont mis à la disposition des personnes susvisées soit gratuitement, soit moyennant un loyer inférieur à la valeur locative réelle et qui, à ce titre, apportent à leur bénéficiaire un avantage en nature taxable à l'impôt sur le revenu sous la forme d'un supplément de salaire, de rémunération ou de bénéfice.

Par contre, les biens mis à la disposition des personnes intéressées pour des motifs exclusivement professionnels, tels que voitures non utilisables pour les besoins privés, locaux mis à la disposition de l'ensemble du personnel (maisons de repos, dortoirs, garages, etc.) sont exclus du champ d'application de l'article 32.

26Sous cette réserve, les biens susceptibles de tomber sous le coup de cette dernière disposition ne se différencient pas, par nature, de ceux qui sont susceptibles d'être loués à des tiers (cf. ci-dessus, n°s 7 et suiv. ). Toutefois, dès lors que les dépenses de toute nature afférentes aux pêches, chasses, résidences de plaisance ou d'agrément, bateaux de plaisance et voitures particulières (pour la fraction d'amortissement s'appliquant au prix excédant 100 000 F), sont exclues des charges déductibles en vertu de l'article 39-4 du CGI, l'amortissement des biens de cette nature mis à la disposition des dirigeants ou du personnel de l'entreprise n'a pas à être limité, en application de l'article 32 de l'annexe II audit code.

27Enfin, pour les biens mis à la disposition des dirigeants et du personnel de l'entreprise et utilisés partie pour les besoins de la profession, partie pour les besoins privés de l'utilisateur, il convient, en principe, de faire application des dispositions de l'article 32, sauf à limiter la sanction qu'il comporte en matière d'amortissement d'après le pourcentage réel d'utilisation (cf. ci-dessous n° 33 ).

II. Portée de la limitation

28S'agissant d'éviter des transferts de bénéfices au profit de bénéficiaires connus, l'appréciation de la limitation instituée par l'article 32 de l'annexe II au CGI doit être faite élément par élément.

29Le calcul de l'annuité d'amortissement déductible correspondant à chaque élément pris isolément s'effectue suivant les mêmes modalités que pour l'amortissement des biens donnés en location par une personne physique (cf. ci-dessus, n°s 9 à 13 ) sauf à majorer, dans le premier terme de la différence à prendre en considération, le loyer éventuellement versé par le bénéficiaire, de la valeur déclarée à l'Administration au titre de l'avantage en nature accordé à celui-ci.

Il est souligné, à cet égard, que l'estimation des avantages en nature devant, en principe, être faite d'après leur valeur réelle -c'est-à-dire en fonction du coût réellement supporté par l'entreprise pour assurer aux bénéficiaires la disposition des biens correspondants- la limitation prévue à l'article 32 de l'annexe II au CGI, ne devrait trouver à s'appliquer qu'à l'encontre des entreprises qui évaluent ces avantages en nature pour un montant inférieur à la réalité.

Dans les cas de l'espèce, il conviendra donc de faire une stricte application de cette disposition.

30En revanche, il serait particulièrement rigoureux d'opposer aux entreprises la limitation instituée par l'article 32 lorsque ces dernières sont, en vertu de dispositions légales, autorisées à évaluer les avantages en nature d'après un mode forfaitaire sans rapport direct avec la valeur réelle des services effectivement rendus.

Tel est le cas de l'avantage en nature assuré par l'entreprise sous forme de fourniture de logement à ceux des membres de son personnel dont le salaire en espèces est inférieur au salaire plafond servant de base au calcul des cotisations de sécurité sociale. En pareille hypothèse, l'avantage en nature correspondant étant, conformément à l'article 82 du CGI, estimé d'après les évaluations prévues pour l'application aux salariés du régime de sécurité sociale, l'application des dispositions combinées de l'article précité et de l'article 32 de l'annexe II audit code pénaliserait injustement les entreprises qui ont consenti ou qui consentent des efforts en vue du logement de ceux des membres de leur personnel les moins favorisés.

Il a été décidé, en conséquence, que la limitation prévue par ledit article 32 ne serait pas opposée aux entreprises pour l'amortissement des immeubles qu'elles mettent à la disposition de ceux des membres de leur personnel dont le salaire est inférieur ou égal au salaire plafond servant de base au calcul des cotisations de sécurité sociale.

III. Conséquences de la limitation

31Elles sont identiques à celles qui découlent de l'application de l'article 31 de l'annexe II au CGI (cf. ci-dessus, n°s 15 et 16 ) ; la limitation se traduit donc par une perte provisoire du droit à déduction, à laquelle peut, également, se superposer la perte définitive du droit de déduire la fraction de l'amortissement irrégulièrement différée au sens de l'article 39 B du même code. Sauf dans ce dernier cas, la fraction d'amortissement non déductible au titre d'un exercice déterminé en vertu de l'article 32 de l'annexe II, peut ultérieurement être déduite soit en sus de l'annuité normale, soit après la durée normale d'utilisation, mais, bien entendu, dans la limite prévue audit article 32.

IV. Exemples d'application de la limitation

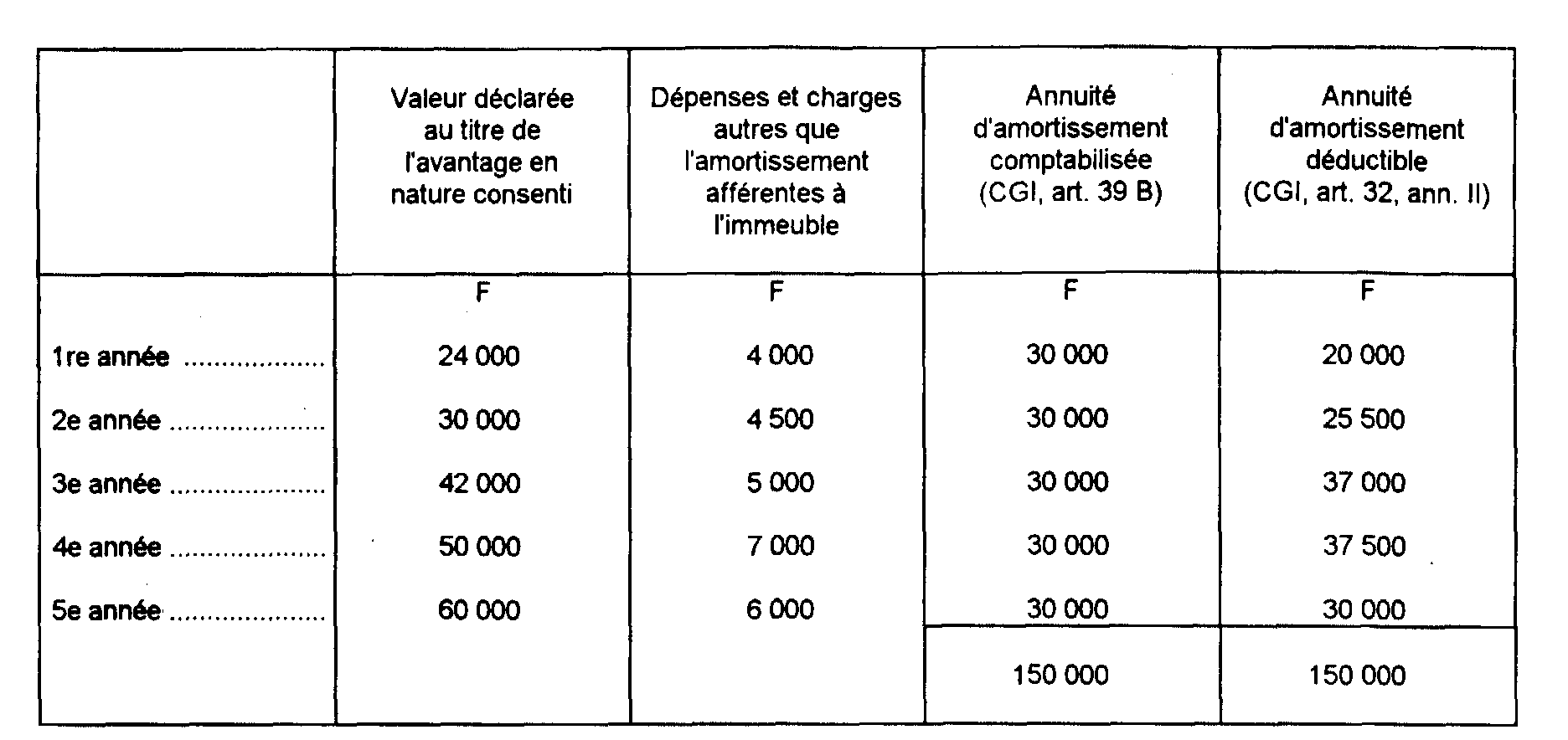

1. Premier exemple : bien mis intégralement à la disposition d'un dirigeant.

32Soit un immeuble figurant à l'actif d'une entreprise relevant de l'impôt sur les sociétés pour un prix de revient de 1 500 000 F, Cet immeuble, amortissable suivant le régime linéaire au taux de 2 %, est mis gratuitement à la disposition du directeur commercial.

Pendant les cinq premières années durant lesquelles la limitation de l'article 32 de l'annexe II au CGI trouve à s'appliquer, la société a déclaré au titre de l'avantage en nature correspondant et des dépenses et charges afférentes audit immeuble, les sommes mentionnées dans le tableau ci-dessous qui fait également apparaître les annuités d'amortissement déductibles en vertu de la limitation.

L'amortissement déductible des deux premiers exercices doit être limité ainsi qu'il suit, en application de l'article 32 de l'annexe II au CGI :

Première année : 24 000 F - 4 000 F = 20 000 F ;

Deuxième année : 30 000 F - 4 500 F = 25 500 F.

Bien entendu, la quote part d'annuité non déductible, soit 10 000 F la première année et 4 500 F la deuxième année, peut être déduite, des produits d'exploitation des exercices suivants, en sus de l'annuité normale, mais toujours dans la limite prévue (valeur de l'avantage - charges autres que l'amortissement), à savoir :

Troisième année : 42 000 F - 5 000 F = 37 000 F,

soit 30 000 F (annuité normale) + 7 000 F (fraction de l'amortissement, 14 500 F, précédemment exclue des charges déductibles) ;

Quatrième année : 30 000 (annuité normale) + 7 500 F (reliquat des amortissements, 14 500 F, exclus précédemment) = 37 500 F (la somme déductible reste inférieure à la limite prévue qui s'élève à : 50 000 F - 7 000 F = 43 000 F) ;

Cinquième année : tous les amortissements qui avaient été exclus de la déduction au cours des deux premières années sont maintenant imputés.

L'annuité déductible est égale à l'annuité comptabilisée, soit 30 000 F, laquelle est inférieure à la limite applicable, soit 60 000 F - 6 000 F = 54 000 F.

2. Deuxième exemple : bien mis à la disposition d'un dirigeant mais utilisé partiellement pour l'exercice de la profession.

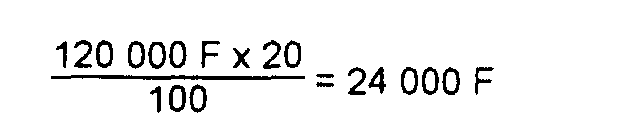

33Dans une entreprise individuelle, un véhicule automobile inscrit à l'actif pour un prix de 120 000 F, amortissable d'après le système linéaire au taux de 20 % est affecté pour 114 à l'usage personnel de l'exploitant, la valeur déclarée au titre de l'avantage en nature ainsi consenti s'élevant à 5 000 F pour un exercice donné. Les dépenses, autres que l'amortissement, se sont élevées à 6 000 F. On suppose qu'il s'agit de la première année d'utilisation du véhicule et que la période d'emploi a été de douze mois. Le total des amortissements comptabilisés à la clôture de l'exercice s'est élevé à l'annuité minimale, soit :

En vertu des dispositions de l'article 32 de l'annexe II au CGI, l'amortissement déductible doit être limité à :

en ce qui concerne la fraction du bien à usage privé : l'annuité admissible

s'élève donc à :

Nota. - On remarquera que le total de la quote-part de l'annuité provisoirement non déductible :

et de l'avantage considéré comme un supplément de bénéfice (5 000 F) est de 7

500 F. Ce chiffre est évidemment identique à celui qu'on aurait obtenu en

s'abstenant de comprendre dans le produit brut la valeur de l'avantage accordé,

mais en réintégrant dans les résultats les dépenses afférentes à l'usage privé :