SOUS-SECTION 2 TAUX DE L'AMORTISSEMENT DÉGRESSIF

SOUS-SECTION 2

Taux de l'amortissement dégressif

1Le taux applicable pour le calcul de l'amortissement dégressif est obtenu en multipliant le taux d'amortissement linéaire correspondant à la durée normale d'utilisation de l'immobilisation par celui des coefficients définis à l'article 24-2 de l'annexe II au CGI qui lui est applicable.

2Le taux de l'amortissement linéaire dont il doit être fait état est défini à l'article 24-1 de l'annexe II au CGI. Ce taux s'entend, pour une immobilisation donnée, du chiffre exprimé en pourcentage qui est obtenu en divisant 100 par le nombre d'années de la durée normale d'utilisation de ladite immobilisation, compte tenu, le cas échéant, des circonstances particulières pouvant influer sur cette durée, c'est-à-dire, notamment de son utilisation à simple, à double ou à triple équipe (cf. 4 D 14 ).

3En ce qui concerne les immobilisations pour lesquelles il est actuellement prévu des amortissements présentant déjà une certaine dégressivité, le taux d'amortissement linéaire correspondant sera déterminé dans les conditions de droit commun, en fonction de la durée d'utilisation effectivement retenue dans le cadre de la décision antérieure.

C'est ainsi que les entreprises de navigation maritime, qui sont autorisées à amortir leurs navires suivant des modalités particulières d'échelonnement, mais sur une durée de huit années, peuvent, par exemple, retenir un taux d'amortissement linéaire de 100 : 8 = 12,50 %.

De même, les entreprises d'armement à la pêche, pour lesquelles un échelonnement particulier de l'amortissement est également prévu, et s'étend sur une période de six ans, peuvent calculer l'amortissement dégressif au moyen d'un taux linéaire de 100 : 6 = 16,66 %.

En ce qui concerne :

- les matériels destinés à l'épuration des eaux industrielles : cf. 4 D 2411, n°s 5 et 6 ;

- les matériels affectés à la lutte contre la pollution atmosphérique et les odeurs : cf. 4 D 2412, n°s 4 et 5 .

A. COEFFICIENT APPLICABLE AU TAUX DE L'AMORTISSEMENT LINÉAIRE

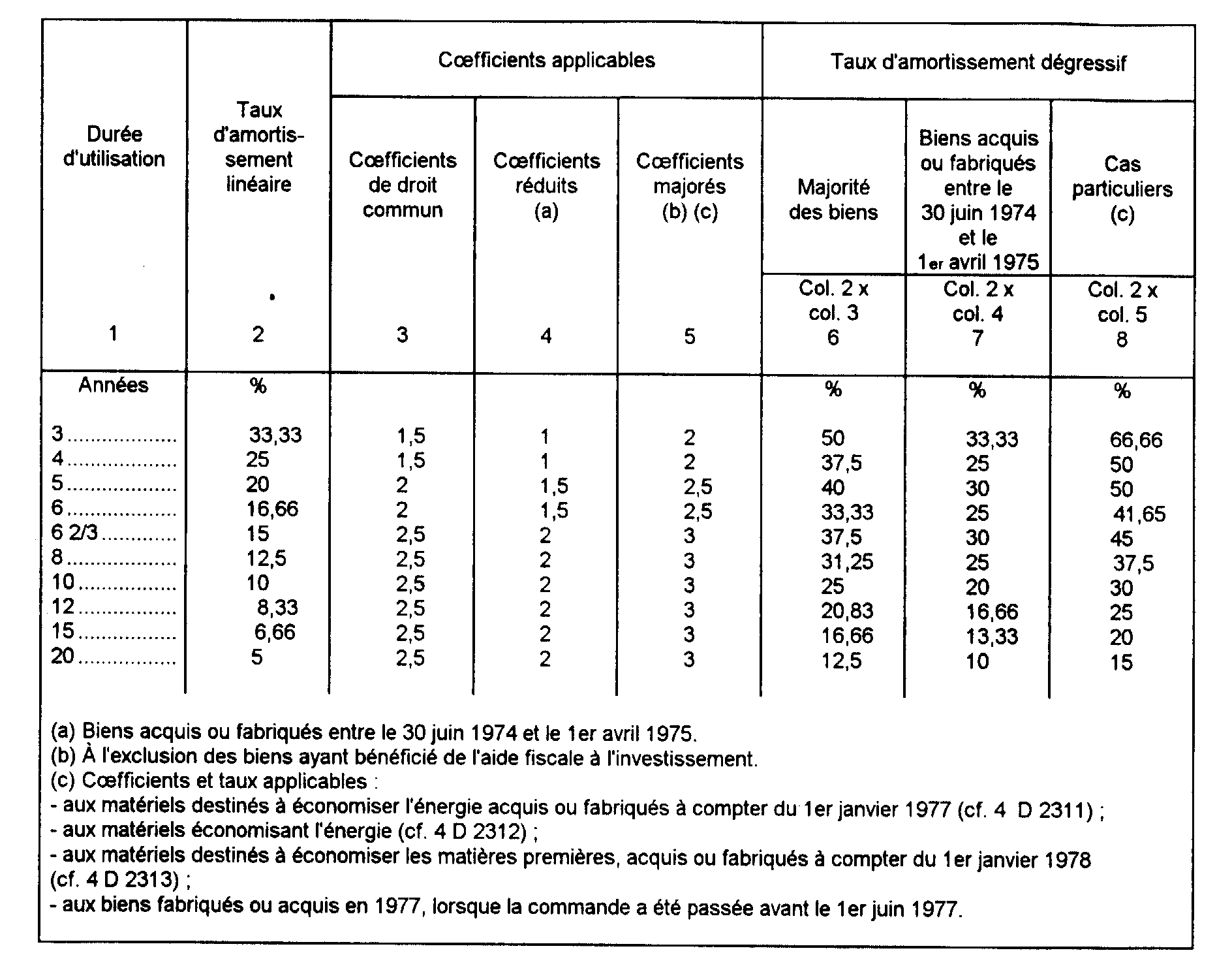

4Aux termes du paragraphe 2 de l'article 24 de l'annexe II au CGI, le coefficient applicable au taux de l'amortissement linéaire pour obtenir le taux d'amortissement dégressif est, pour chaque immobilisation, fixé comme suit :

- 1,5 lorsque la durée normale d'utilisation est de trois ou quatre ans ;

- 2 lorsque la durée normale d'utilisation est de cinq ou six ans ;

- 2,5 lorsque cette durée est supérieure à six ans.

Toutefois, pour certains biens d'équipement, ces coefficients sont soit majorés, soit diminués (cf. 4 D 23 ).

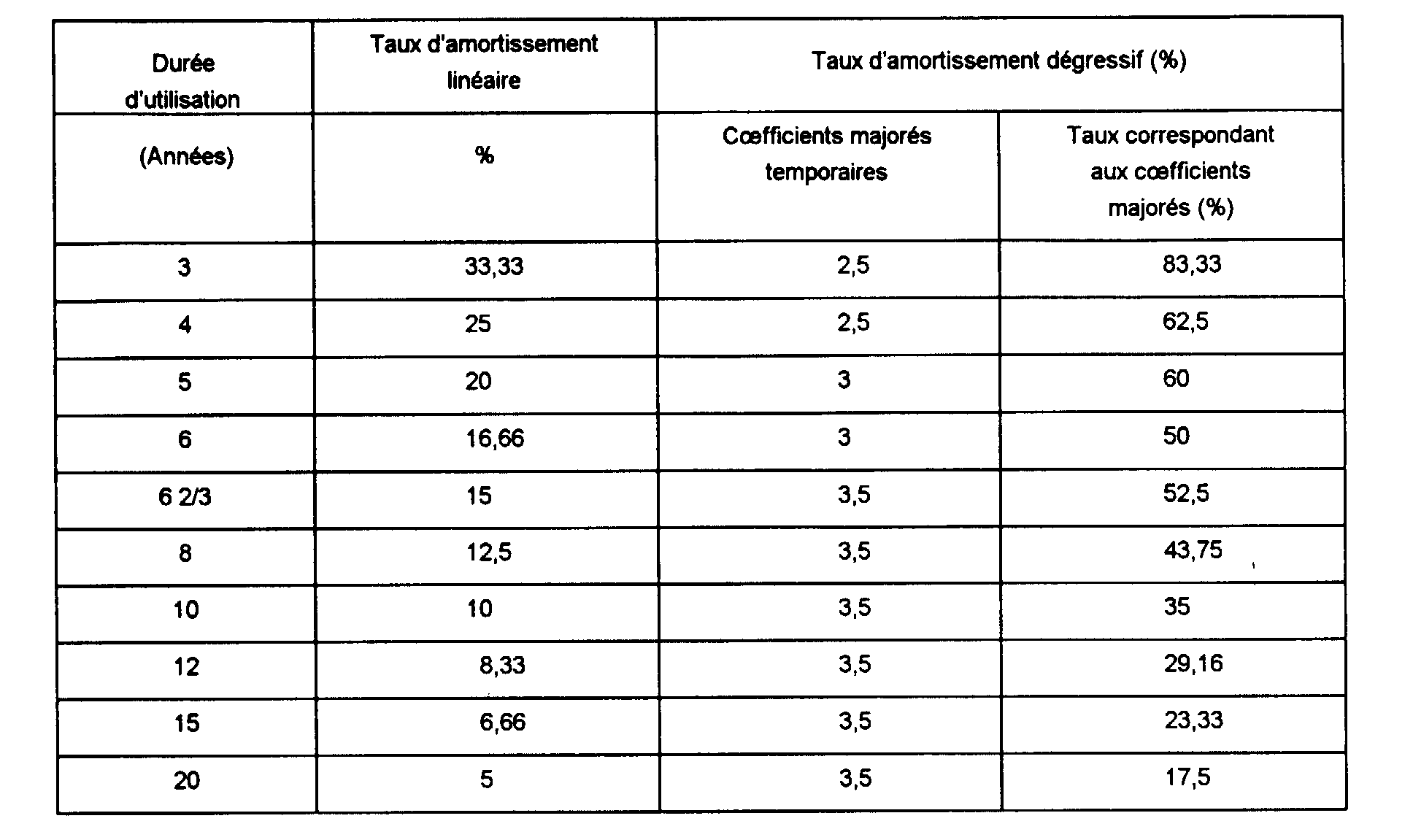

Par ailleurs, afin de soutenir l'investissement et en particulier l'achat de matériels et d'équipements industriels, l'article 30 de la loi n° 96-314 du 12 avril 1996 portant diverse dispositions d'ordre économique et financier majore temporairement les coefficients d'amortissement d'un point.

5Pour déterminer, à raison d'une immobilisation donnée, le coefficient applicable au taux d'amortissement linéaire correspondant, il convient de faire état de la durée d'utilisation retenue pour le calcul de ce dernier taux, c'est-à-dire compte tenu, le cas échéant, des circonstances particulières pouvant influer sur cette durée (cf. ci-dessus n° 2 ).

B. FIXATION DU TAUX DE L'AMORTISSEMENT DÉGRESSIF

6Le taux de l'amortissement dégressif est, pour chaque bien, égal au produit du taux de l'amortissement linéaire par le coefficient approprié, déterminé dans les conditions indiquées ci-dessus.

C'est ainsi que, pour un matériel dont la durée normale d'utilisation serait de dix ans s'il était affecté à un travail à simple équipe, mais qui peut être amorti sur cinq ans, en raison d'une utilisation particulièrement intensive, le taux de l'amortissement dégressif est obtenu en appliquant au taux d'amortissement linéaire, calculé compte tenu des circonstances réduisant à cinq ans la durée d'utilisation dudit matériel, soit 100 : 5 = 20 %, le coefficient correspondant à cette même durée de cinq ans, soit 2. Le taux de l'amortissement dégressif est donc, en l'espèce, de 20 x 2 = 40 %.

7Les tableaux ci-après présentent, pour les durées habituelles d'utilisation, les taux d'amortissement dégressifs correspondants :

8Pour les biens acquis ou fabriqués entre le 1er février 1996 et le 31 janvier 1997, les coefficients utilisés pour le calcul de l'amortissement dégressif sont les suivants :

- 2,5 lorsque la durée normale d'utilisation est de trois ou quatre ans,

- 3 lorsque la durée normale d'utilisation est de cinq ou six ans,

- 3,5 lorsque cette durée est supérieure à six ans.

Le tableau ci-dessous donne, pour la durée d'utilisation des biens habituellement retenus, les taux d'amortissement dégressif applicables en vertu des coefficients temporairement en vigueur.