SOUS-SECTION 1 BIENS ACQUIS À TITRE ONÉREUX

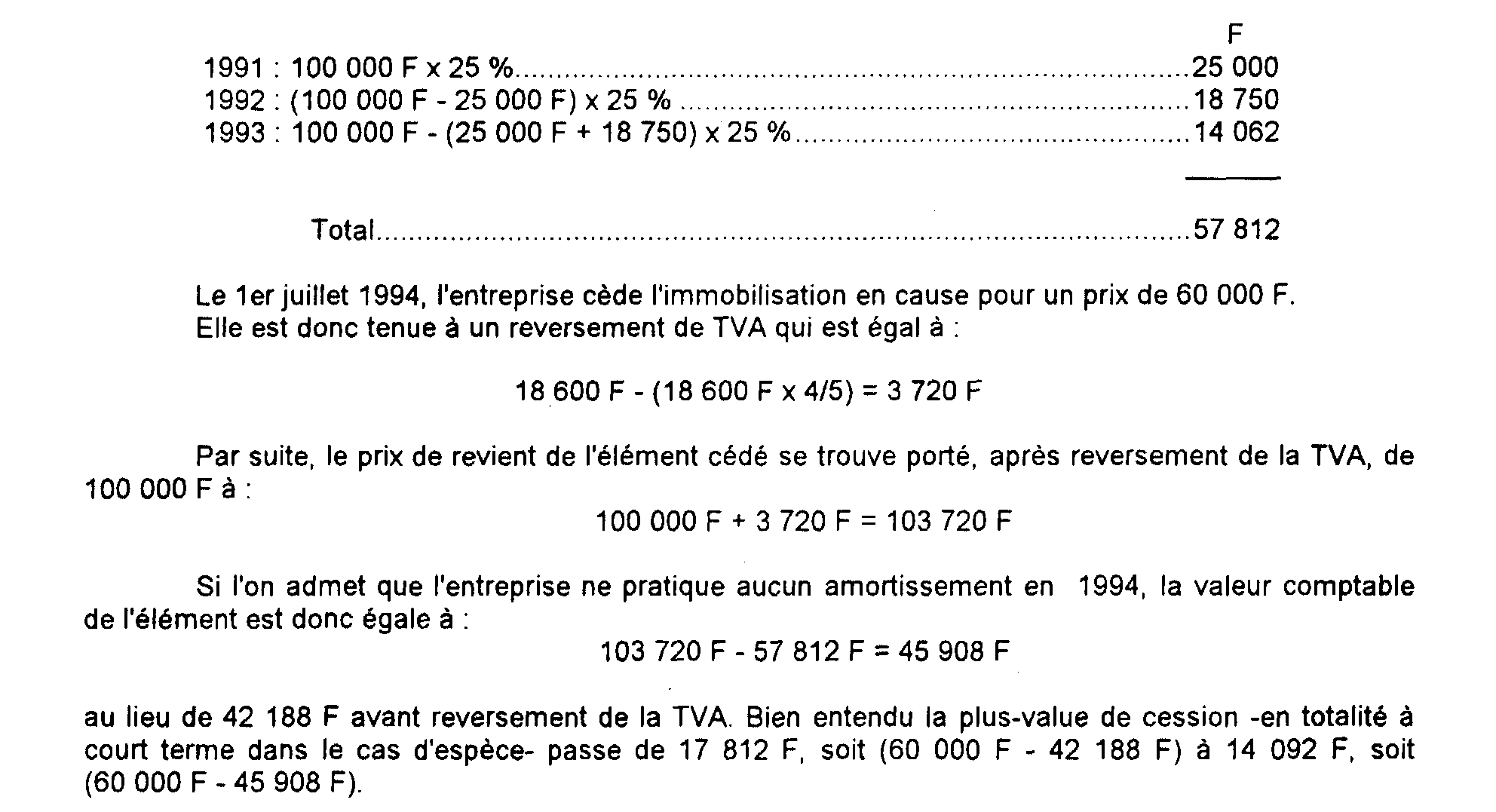

3. Exemple d'application.

14Une entreprise assujettie à la TVA pour la totalité de ses activités a pris livraison le 1er janvier 1991 d'un bien amortissable et qui ouvre droit à déduction de TVA.

Le prix de cet élément s'élève, taxes non comprises, à 100 000 F et à 118 600 F TVA incluse (montant de la TVA récupérable : 18 600 F).

L'immobilisation est amortie suivant le système dégressif, d'après un taux de 25 %. Les annuités effectivement pratiquées et comptabilisées s'élèvent aux chiffres suivants :

IV. Contrôle de la base de calcul des amortissements relatifs à des biens acquis à titre onéreux

15L'Administration a le droit de vérifier le montant de la valeur d'origine influençant la base de calcul des amortissements

Àcet égard, le prix de revient d'un élément de l'actif immobilisé à retenir pour le calcul des amortissements n'est opposable à l'Administration que dans la mesure où la décision d'acquérir cet élément et le prix consenti se rattachent à une gestion commerciale normale.

Le Conseil d'État a jugé que n'avaient pas ce caractère certaines acquisitions effectuées par une société auprès de son principal dirigeant :

- acquisition par la société, spécialisée dans le négoce, d'un matériel de fabrication dont elle n'avait pas l'emploi et qu'elle n'a même pas donné en location ;

- acquisition de brevets dont le prix ne correspondait pas aux profits que le concessionnaire pouvait espérer retirer de leur détention ou de leur exploitation, compte tenu du fait qu'ils étaient restés inutilisés pendant environ quatorze ans, et qui, en définitive, se sont révélés inexploitables ;

La Haute Assemblée a estimé dans ces conditions que l'Administration était fondée à procéder à la réintégration dans les bases de l'impôt sur les sociétés des amortissements afférents à la fraction du prix d'acquisition considérée comme excessive après avis de la Commission départementale (CE, arrêt du 1er février 1978, req. n° 3402, RJ II, p. 10 ; voir aussi l'arrêt du 15 décembre 1976 cité au 4 D 122, n° 6).

16Ainsi qu'il a été indiqué précédemment, la base servant au calcul des amortissements est fonction du prix de revient des éléments, celui-ci s'entendant du prix de revient initial pour l'entreprise considérée, c'est-à-dire de la somme qu'elle a personnellement investie pour l'acquisition de l'élément.

En règle générale, cette dernière ne saurait donc faire état :

- ni du prix de revient pour le précédent exploitant (CE, arrêt du 26 novembre 1934, req. n° 35428, RO, 6156) ;

- ni de la valeur de remplacement de l'élément en cause (CE, arrêt du 8 janvier 1943, req. n° 47669, RO, p. 247).

Le prix de revient ainsi visé résulte en principe de la comptabilité. Mais l'Administration tient de l'article 55 du CGI le droit de vérifier tous les éléments qui entrent en jeu dans la détermination des bénéfices imposables. Aussi est-elle en droit de rechercher en dehors des pièces comptables des indications susceptibles d'influencer la base de calcul des amortissements.

17En cas de discordance entre les mentions contenues dans un acte authentique d'acquisition et celles tirées de la comptabilité, le prix d'achat figurant dans cet acte doit être retenu, à moins que les énonciations de la convention ne soient rectifiées ou contredites par des documents ayant une force probante au moins égale, ou que la preuve d'une dissimulation dans l'acte d'une partie du prix d'acquisition ne soit apportée.

Mais l'existence d'une « insuffisance de prix » même reconnue et retenue pour la liquidation des droits d'enregistrement ne saurait permettre à l'acquéreur de retenir une base supérieure au prix porté dans l'acte, si l'existence d'une dissimulation n'est pas établie (CE, arrêt du 10 juillet 1956, req. n° 24654, RO, p. 154).

Toutefois si, à la suite d'une procédure de redressement engagée par l'Administration au regard des droits d'enregistrement, les parties conviennent d'un acte rectificatif, l'acquéreur peut tenir compte de la valeur d'acquisition résultant de cet acte rectificatif pour le calcul des amortissements du bien en cause.

18À noter enfin que l'inscription au bilan d'une entreprise de la valeur d'un bien d'actif acquis à titre onéreux ne constitue pas une décision de gestion définitive opposable à l'Administration. Ainsi, la circonstance que la valeur d'un bien ait été fixée au cours d'un exercice prescrit en vertu des articles L. 169 à L. 172 du LPF ne fait pas obstacle à ce que l'Administration rectifie, au cours d'exercices non prescrits, la valeur attribuée à ce bien tant qu'il continue à figurer à l'actif du bilan.

En vertu de ce principe, l'Administration peut estimer, le cas échéant, que l'amortissement est déjà réalisé en totalité (CE, arrêt du 7 janvier 1977, req. n° 96999).

B. DÉTERMINATION DU PRIX DE REVIENT CAS PARTICULIERS D'ACQUISITION À TITRE ONÉREUX

19L'examen de ces cas, relativement nombreux, peut être effectué en les regroupant sous les trois rubriques :

- modalités spéciales d'acquisition (juridiques, de prix, de financement notamment) ;

- nature des biens ;

- conditions de leur comptabilisation.

I. Biens acquis suivant des modalités particulières

1. Biens acquis moyennant un prix comportant une fraction de versement aléatoire.

20En application des dispositions de l'article 38 quinquies de l'annexe III au CGI, les immobilisations sont inscrites au bilan pour leur valeur d'origine. Pour les immobilisations acquises à titre onéreux la valeur d'origine s'entend du coût d'acquisition c'est-à-dire du prix d'achat majoré des frais accessoires nécessaires à la mise en état d'utilisation du bien.

La détermination de la valeur d'origine pose des difficultés particulières dans les situations où le coût effectif du bien ne peut être déterminé précisément lors de l'inscription du bien à l'actif, c'est-à-dire lorsqu'une entreprise acquiert un bien destiné à faire partie de son actif immobilisé moyennant un prix comportant une fraction de versement aléatoire (éléments acquis moyennant le versement d'une rente viagère, le versement du prix par annuités indexées ou un prix libellé en devises étrangères).

Dans cette situation, il n'est pas possible de connaître dès l'origine le montant exact et définitif des sommes qui seront versées au vendeur pour l'acquisition du bien.

La question se pose de savoir pour quelle valeur ce bien doit être inscrit à l'actif du bilan.

21La doctrine administrative et la jurisprudence s'accordaient traditionnellement pour reconnaître que la valeur d'origine d'un bien était constituée par son coût réel d'achat. Il en résultait que lorsque les modalités de paiement comportaient un élément aléatoire, la valeur d'origine était provisoirement égale à la valeur estimée du bien, cette dernière était ensuite rectifiée le cas échéant pour tenir compte du prix effectivement payé. S'agissant de biens amortissables, les amortissements étaient d'abord calculés sur la base du prix de revient provisoire, puis faisaient ultérieurement l'objet de régularisations.

22Cette doctrine a été infirmée par le Conseil d'État dans deux arrêts, l'un en matière de rente viagère du 20 novembre 1983 (req. n° 41 631) et l'autre relatif au prix payable par annuités indexées du 28 juin 1991 (req. n° 47 656). Dans ces deux arrêts, le Conseil d'État abandonne sa jurisprudence traditionnelle et s'aligne sur la solution comptable selon laquelle le coût d'acquisition est indépendant des modalités de paiement. Il en résulte que le montant porté en comptabilité lors de l'entrée dans le patrimoine est considéré comme le prix définitif quelles que soient les modalités de règlement.

23Il a été décidé d'aligner la position de l'administration sur la jurisprudence du Conseil d'État et, par suite, de rapporter le doctrine en vigueur.

a. Opérations visées.

1° Éléments acquis moyennant le versement d'une rente viagère.

24La doctrine distinguait traditionnellement en fonction de la nature juridique du contrat selon que la rente représentait la transformation d'un prix fixé une fois pour toutes dès l'origine du contrat, ou qu'elle constituait la rémunération directe de la cession. Lorsque la rente viagère résultait de la transformation du prix d'acquisition de l'immobilisation elle n'en constituait alors qu'une modalité de paiement, le prix stipulé constituait le prix de revient de l'élément acquis et par conséquent la base de calcul de l'amortissement.

25En revanche, lorsque la rente constituait la rémunération directe de la cession d'une immobilisation, le contrat revêtait alors un caractère aléatoire et la valeur retenue lors de l'achat était provisoire car les arrérages versés conservaient, quel que soit leur montant cumulé, le caractère de prix de cession ou de prix de revient de l'élément concerné.

26Le Conseil d'État a rejeté cette analyse dans un arrêt du 23 novembre 1983 (n° 41 631) et a considéré que, même dans cette dernière hypothèse le prix de revient du bien acquis est le prix stipulé dans l'acte et que lorsque les arrérages dépassent le prix d'acquisition stipulé, ils ne constituent pas un supplément de prix de revient mais une charge financière immédiatement déductible à due concurrence.

27La distinction doctrinale qui avait été réaffirmée à la suite de l'arrêt du Conseil d'État précité dans une réponse à une question écrite (RM FOSSET n° 10313, JO Sénat 7 février 1991, p. 245) est abandonnée.

28Désormais, il y a lieu d'admettre que lorsqu'une entreprise acquiert un bien moyennant le versement d'une rente viagère, le prix stipulé exprime le prix de revient de l'élément qui entre dans l'actif de l'entreprise (cf. n° 35 ), quelle que soit la nature juridique du contrat (que la rente résulte de la conversion du prix de vente ou constitue en elle-même le prix de cession).

2° Éléments acquis moyennant un prix payable par annuités indexées.

29La doctrine et la jurisprudence s'accordaient pour considérer qu'une immobilisation acquise suivant ces modalités entrait à l'actif pour le prix d'achat initialement fixé et que l'amortissement était provisoirement calculé sur ce prix de revient. Si, compte tenu des variations de l'index, le montant cumulé des annuités versées se révélait inférieur ou supérieur au prix d'achat initial, ce prix constituait un nouveau prix de revient. L'entreprise devait alors procéder à une régularisation des amortissements antérieurement pratiqués.

30Le Conseil d'État réuni en Assemblée plénière est revenu sur sa jurisprudence dans un arrêt du 28 juin 1991 (n° 47 656). Il a considéré qu'il y a lieu d'admettre que le prix stipulé à l'acte exprime le prix de revient de l'élément qui entre dans l'actif de l'entreprise : les sommes versées au vendeur, dans la mesure où leur montant cumulé demeure inférieur ou égal au montant ainsi défini et dès lors que l'indexation n'est pas illicite, constituent un paiement total ou partiel de ce prix au cédant ; le surplus des versements effectués a, jusqu'à l'expiration du délai fixé au contrat, le caractère d'une charge déductible des résultats.

31La doctrine administrative traditionnelle est abandonnée. Il convient désormais de s'aligner sur la jurisprudence de la Haute Assemblée et de considérer que le prix de revient d'un bien acquis moyennant un prix payable par annuités indexées calculé en fonction d'un index licite 1 est égal au prix stipulé dans l'acte (cf. n° 35 ).

3°. Eléments acquis moyennant un prix libellé en devises étrangères.

32Selon la doctrine et la jurisprudence (CE, 19 mai 1947 n° 74 506 et 25 avril 1969 n° 70 520) le débours supplémentaire résultant des modifications de parités monétaires ne constituait pas une charge immédiatement déductible des produits d'exploitation mais un élément du prix d'acquisition influençant la base de calcul des amortissements. La différence entre la valeur d'entrée et le prix effectivement payé était à comprendre dans le coût de revient de l'immobilisation et était amortie comme telle.

33Cette analyse est également abandonnée. Désormais la valeur d'inscription du bien à l'actif du bilan au jour de l'opération présente un caractère définitif et les variations de cours entre le jour de l'opération et le jour du paiement ne sont plus prises en compte pour la détermination de cette valeur.

b. Règles applicables.

Dans les cas évoqués aux n°s 24 à 33 ci-dessus, il y aura lieu désormais d'appliquer les règles suivantes.

1° Situation de l'acquéreur.

• Valeur d'inscription à l'actif

34Le montant à retenir pour l'inscription à l'actif d'un bien dont le prix est constitué d'une fraction aléatoire doit correspondre à la valeur réelle de ce bien au jour de l'acquisition.

35D'une manière générale, il convient de retenir le prix d'acquisition stipulé dans l'acte de cession ou dans le document qui tient lieu de contrat de vente ; ce prix doit correspondre à la valeur vénale de ce bien qui sert, le cas échéant, de base aux droits d'enregistrement.

Il est rappelé que l'administration peut remettre en cause le montant de la valeur d'origine influençant la base de calcul des amortissements d'un bien s'il apparaît que ce montant ne correspond pas à la valeur vénale du bien.

36S'agissant de biens acquis moyennant un prix libellé en devises étrangères, le coût d'acquisition est le coot des immobilisations compte tenu notamment du cours de la devise au jour de l'opération.

1 Sur cette notion cf. 4 C 513 n° 4.