CHAPITRE 4 LES CHARGES FINANCIÈRES SE RAPPORTANT AUX EMPRUNTS ET DÉCOUVERTS BANCAIRES DE L'ENTREPRISE LORSQUE LE « COMPTE DE L'EXPLOITANT » EST DÉBITEUR

CHAPITRE 4

LES CHARGES FINANCIÈRES SE RAPPORTANT AUX EMPRUNTS ET

DÉCOUVERTS BANCAIRES DE L'ENTREPRISE LORSQUE LE

« COMPTE DE L'EXPLOITANT » EST DÉBITEUR

1Suivant la jurisprudence du Conseil d'État et une doctrine constantes (CE, 28 novembre 1973, req. n° 87191 ; CE, 21 mars 1978, req. n° 2233 ; CE, 26 juillet 1978, req. n° 6420 ; CE, 19 décembre 1979, req. n° 9856 ; CE, 29 juillet 1983, req. n° 35947 ; CE, 20 février 1985, req. n° 35947), si le solde du compte de l'exploitant individuel est débiteur du fait des prélèvements effectués, les frais et charges correspondant aux emprunts et découverts bancaires rendus nécessaires par la situation de trésorerie de l'entreprise sont considérés comme supportés dans l'intérêt de l'exploitant et non dans celui de l'entreprise.

Il convient d'entendre par « compte de l'exploitant » l'ensemble des comptes, 101 - capital individuel et 108 - compte de l'exploitant selon le plan comptable général.

Ces charges financières ne sont donc pas admises en déduction du résultat fiscal et doivent faire l'objet d'une réintégration extra-comptable.

A. NATURE DES CHARGES FINANCIÈRES NON DÉDUCTIBLES

2Les charges financières susceptibles d'être réintégrées au résultat fiscal sont essentiellement les intérêts et les agios afférents aux prêts et aux avances (découverts) consentis à l'entreprise. En revanche, il n'y a pas lieu de retenir les frais d'escompte des effets de commerce.

L'affectation des sommes empruntées doit, en principe, demeurer sans influence sur le régime applicable aux charges financières correspondantes. Il convient donc de tenir compte, notamment, des emprunts contractés pour le financement d'éléments d'actif.

L'antériorité du prêt ou de l'avance consentis à l'entreprise par rapport à la période de situation débitrice du compte courant ne permet pas d'écarter l'application de la règle de réintégration des charges financières (cf. CE, 26 juillet 1978, req. n° 6420).

Ainsi, sont suceptibles d'être exclus des charges déductibles les intérêts d'un emprunt supportés au titre d'un exercice au cours duquel le compte de l'exploitant est débiteur à la suite des prélèvements de l'exploitant, alors même que l'emprunt a été contracté au cours d'un exercice antérieur pendant lequel ledit compte était constamment créditeur.

B. MODALITÉS DE CALCUL DES CHARGES FINANCIÈRES NON DÉDUCTIBLES

3Dans une entreprise individuelle, le capital engagé est, à tout moment, égal au solde créditeur du compte de l'exploitant 1 ; ce compte est :

- au cours de l'exercice, crédité des suppléments d'apports et débité des prélèvements effectués ;

-à l'ouverture de l'exercice suivant, crédité du bénéfice comptable ou débité de la perte comptable.

Mais le résultat d'une entreprise est réputé réalisé à la date de clôture de l'exercice (cf. en ce sens, CE, 2 février 1985, req. n° 35947), sans l'application de la règle des fruits civils. Il n'y a donc pas lieu de répartir le résultat sur la période couverte par l'exercice correspondant.

4 Le solde du compte de l'exploitant doit être déterminé au jour le jour. Toutefois, l'entreprise peut recourir au solde moyen annuel du compte de l'exploitant pour apprécier la déductibilité des frais financiers ; à cet effet, l'exercice est divisé en autant de périodes qu'il y a d'apports et de prélèvements effectués.

La quote-part non déductible des charges financières est déterminée par le rapport du solde débiteur moyen annuel du compte de l'exploitant au montant moyen des prêts et avances de l'exercice. Néanmoins, il conviendra de substituer au solde débiteur moyen annuel du compte de l'exploitant le montant moyen annuel des prélèvements nets de l'exploitant si ce dernier lui est inférieur.

Pour le décompte de ce dernier montant, le solde débiteur du compte de l'exploitant à l'ouverture de l'exercice, après affectation du résultat comptable de l'exercice précédent, n'est retenu que pour la fraction correspondant aux prélèvements nets personnels de l'exploitant. Il n'est donc pas tenu compte des situations négatives imputables exclusivement à l'existence de reports à nouveau négatifs.

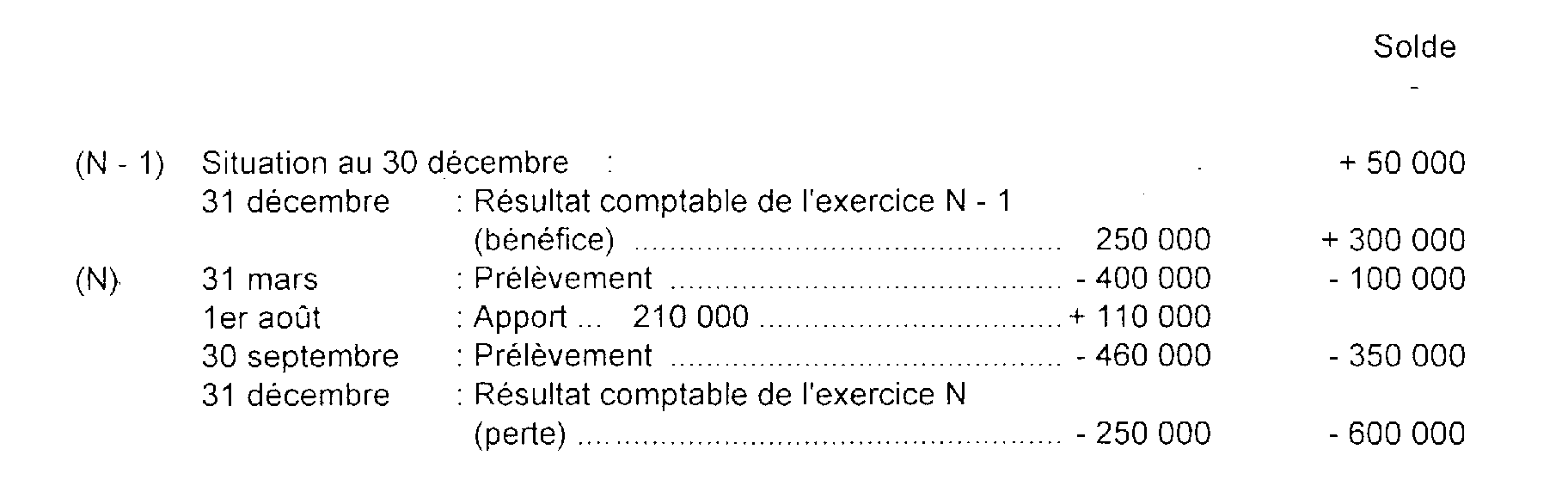

5 Exemple 1. - Une entreprise individuelle a financé un investissement par un emprunt de 140 000 F contracté au cours de l'année N - 2, remboursable au terme de trois ans ; les intérêts annuels correspondants sont de 19 600 F. En outre, les agios afférents à un découvert bancaire de 90 000 F accordé le 1er mai N se sont élevés à 12 000 F. Le compte de l'exploitant est affecté par les opérations suivantes :

Les charges financières non déductibles sont calculées ainsi :

1° Solde moyen annuel du compte de l'exploitant :

((300 000 X 3) + (-100 000 X 4) + (+110 000 X 2) + (-350 000 X 3) / 12) = 27 500

2° Montant moyen des prélèvements nets :

([400 000 X 4] + [(400 000 - 210 000) X 2] + [(400 000 - 210 000 + 460 000) X 3] / 12) = 327 500

3° Montant moyen des prêts et avances consentis à l'entreprise :

((140 000 X 12) + (90 000 X 8) / 12) = 200 000

4° Quote-part des frais financiers non déductible. Le montant moyen annuel des prélèvements nets de l'exploitant n'étant pas inférieur au solde débiteur moyen du compte de l'exploitant, c'est ce dernier solde qui doit être retenu :

(19 600 + 12 000) x (27 500 / 200 000) = 4 345

Cette somme doit donc faire l'objet d'une réintégration extra-comptable.

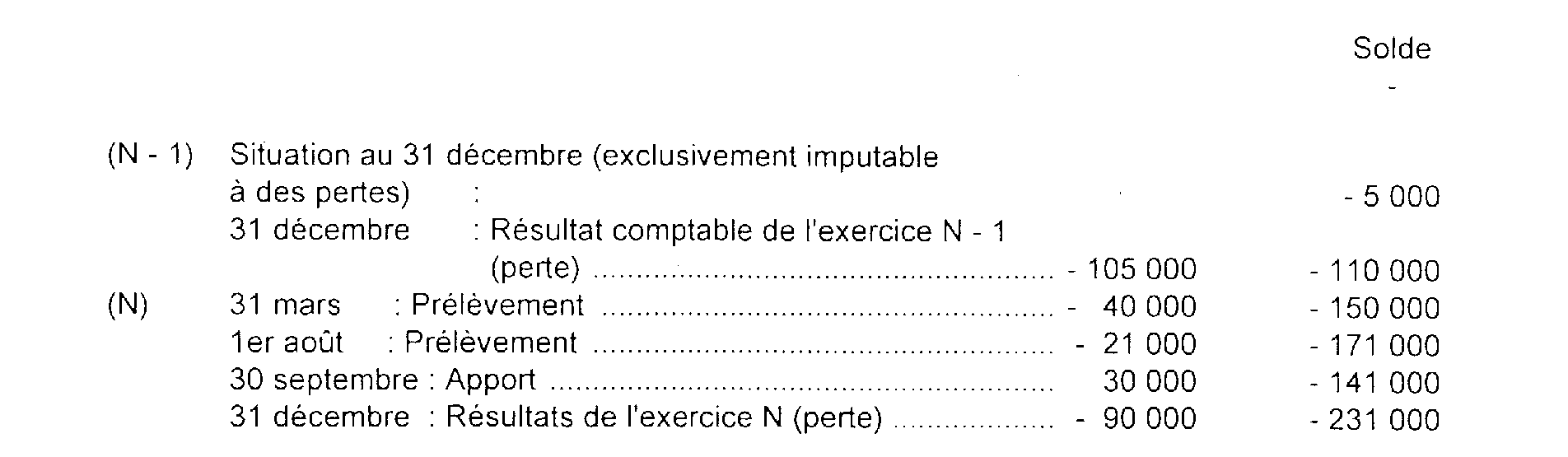

6 Exemple 2. - Les dates des opérations sont identiques à celles de l'exemple 1, mais les montants des prélèvements, des apports et des résultats comptables sont différents :

Les charges financières non déductibles sont calculées ainsi :

1° Solde moyen annuel du compte de l'exploitant :

((-110 000 X 3) + (-150 000 X 4) + (-171 000 X 2) + (-141 000 X 3) / 12) = 141 250

2° Montant moyen des prélèvements nets :

([40 000 X 4] + [(40 000 + 21 000) X 2] + [(40 000 + 21 000 - 30 000) X 3] / 12) = 31 250

3° Montant moyen des prêts et avances consentis à l'entreprise :

((140 000 X 12) + (90 000 X 8) / 12) = 200 000

4° Quote-part des frais financiers non déductible. Le montant moyen annuel des prélèvements nets étant inférieur au montant moyen annuel du compte de l'exploitant, c'est le premier qui doit être retenu :

(19 600 + 12 000) X (31 250 / 200 000) = 4937,50

Cette somme doit donc faire l'objet d'une réintégration extra-comptable.

Nota. - La fraction du solde débiteur du compte de l'exploitant à l'ouverture de l'exercice N + 1 (- 231 000 F) imputable exclusivement aux prélèvements nets de l'exploitant s'éleverait à 31 000 F et serait reprise pour le décompte du montant moyen annuel des prélèvements nets de l'exercice N + 1.

1 Au sens précisé au n° 1 .