SOUS-SECTION 2 MODALITÉS DE DÉDUCTION

SOUS-SECTION 2

MODALITÉS DE DÉDUCTION

1Lorsqu'elle est supérieure à 10 % des sommes reçues à l'émission, la rémunération, autre que les intérêts, que l'entreprise s'engage à verser lors du remboursement de l'emprunt est déduite du résultat de chaque exercice pour sa fraction courue. Cette fraction est déterminée de manière actuarielle, selon la méthode des intérêts composés.

A. MÉTHODE DE RATTACHEMENT ACTUARIEL SI LA RÉMUNÉRATION EST SUPÉRIEURE À 10 %

2Dans ce cas, la fraction de la rémunération à déduire du résultat imposable de chaque exercice est déterminée en appliquant le taux d'intérêt actuariel déterminé à la date d'émission, à la totalité des sommes reçues par l'emprunteur lors de l'émission de l'emprunt (cf. n° 13 ).

I. Taux d'intérêt actuariel

3Le taux actuariel est le taux annuel qui, à la date d'émission, égalise à ce taux et à intérêts composés les valeurs actuelles des montants reçus à l'émission et des montants à verser lors du remboursement de l'emprunt. Il est déterminé d'après la durée totale de l'emprunt.

Le taux ainsi défini est celui qui est déterminé à partir de la seule rémunération visée à l'article 39-1-1° ter (cf. n° 10 ). Lorsque le contrat prévoit le versement d'un coupon annuel, le taux actuariel figurant dans les conditions d'émission prend en compte le montant des intérêts annuels. Dans ce cas, le taux affiché ne peut être utilement retenu et il convient de recalculer un taux faisant abstraction des intérêts.

II. Exemple d'application

4 Hypothèse.

Une société A dont l'exercice coïncide avec l'année civile émet une obligation ne prévoyant aucun versement d'intérêt annuel (coupon zéro) dont les caractéristiques sont les suivantes :

- valeur démission :

10 000 obligations de 1 000 F soit 10 000 000 F

- valeur de remboursement :

1 411,58 F par obligation soit 14 115 800 F

- date de jouissance : 1er juin 1994

- date de remboursement : 1er juin 1998

Compte tenu de la durée de l'emprunt (4 ans) et des valeurs d'émission et de remboursement, le taux actuariel à l'émission est de 9 %.

51° Calcul de la rémunération.

La rémunération de cet emprunt est égale à la différence entre :

62° Appréciation de la valeur relative de la rémunération.

La rémunération à verser à la date d'émission représente :

(4 115 800 / 10 000 000) = 41 % des sommes reçues à l'émission.

La règle de déduction de la fraction courue de la rémunération selon la méthode actuarielle est donc applicable.

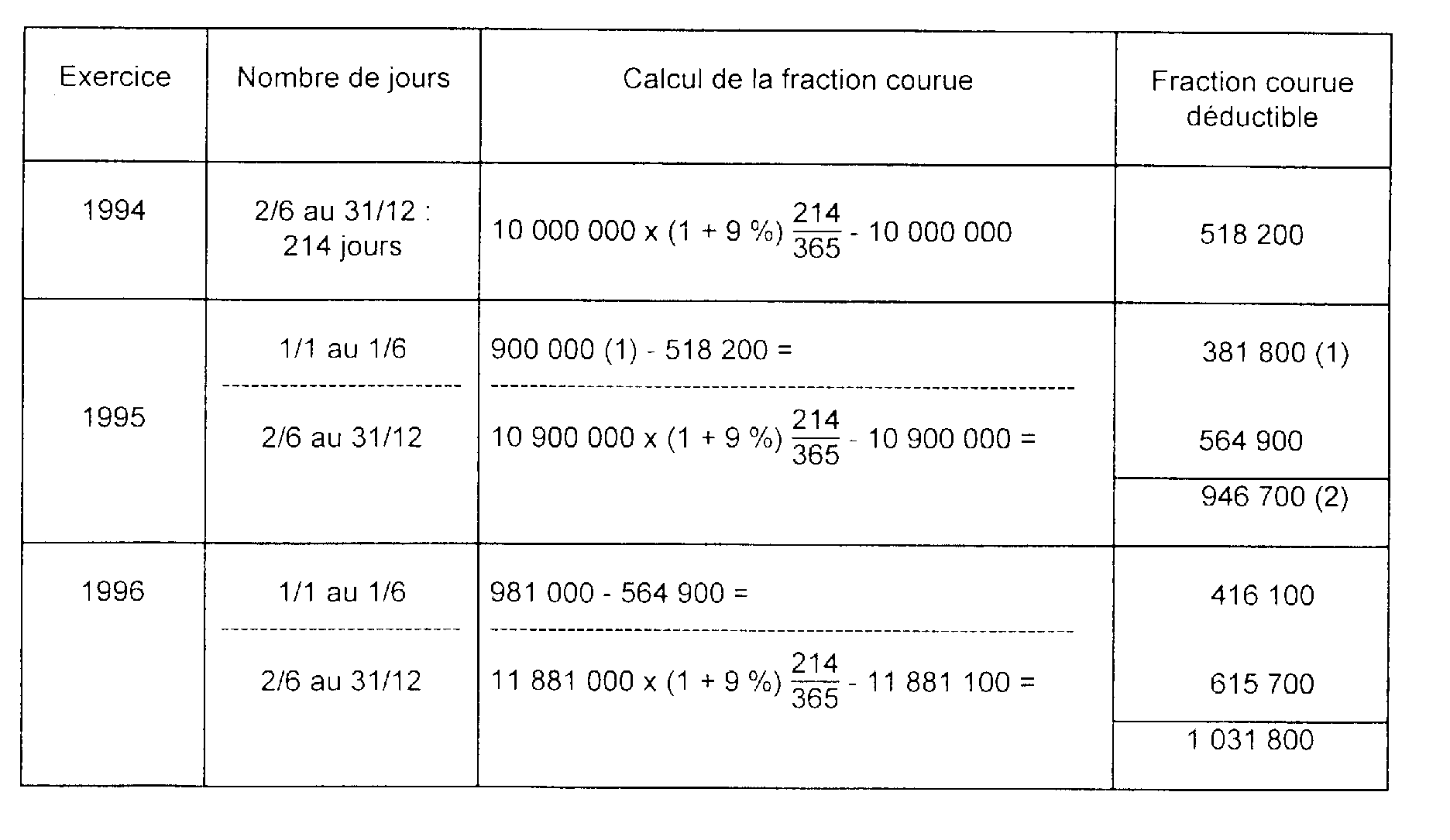

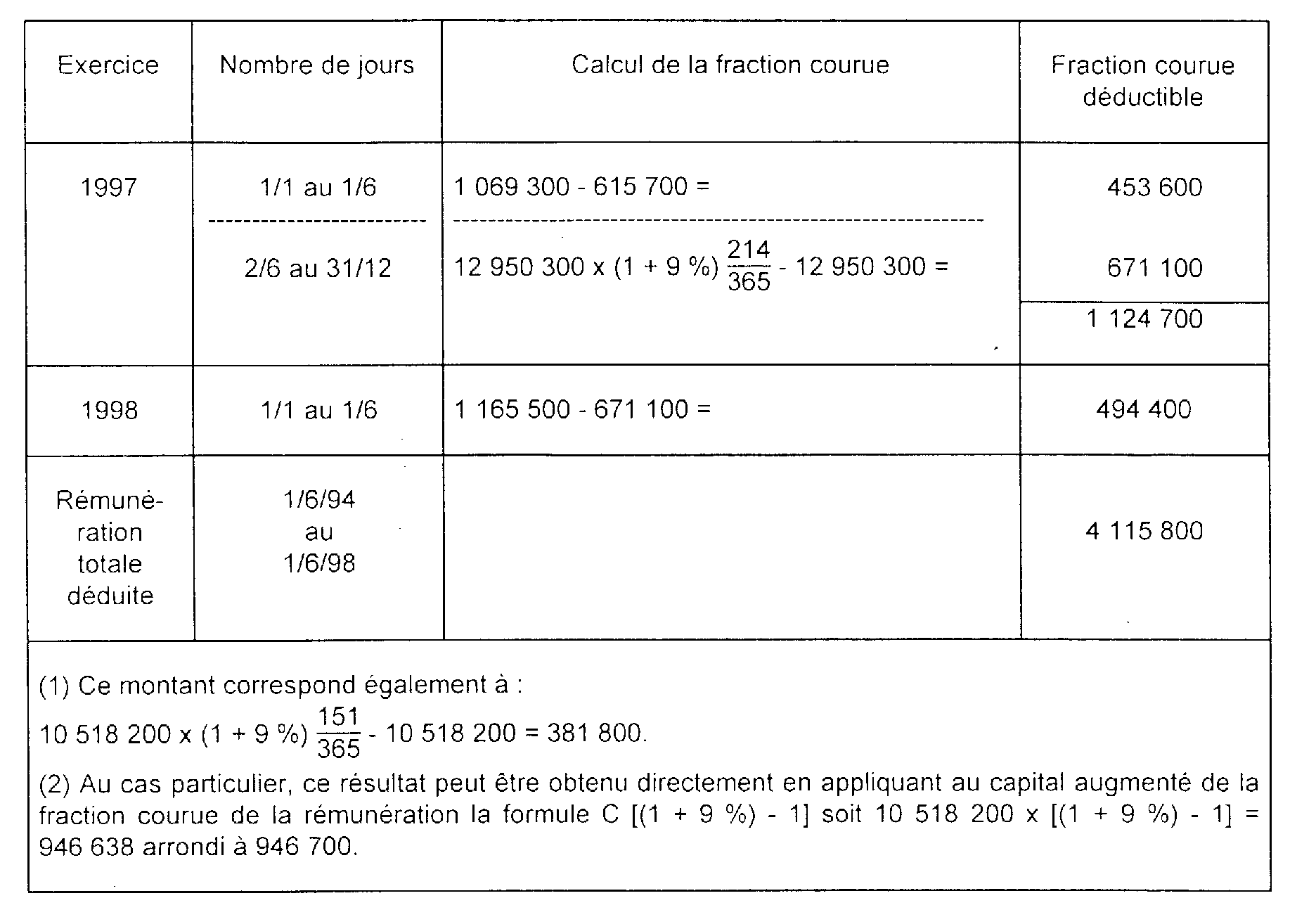

3° Fraction courue de la rémunération de l'emprunt à chaque date anniversaire (1er juin).

74° Fraction courue de la rémunération déductible à rattacher au résultat de chaque exercice.

La date anniversaire (1er juin) de l'emprunt se situe 151 jours après la date d'ouverture de l'exercice (1er janvier) et 214 jours avant la date de clôture (31 décembre).

Dès lors, la fraction de la rémunération à déduire des résultats imposables de chaque exercice est la suivante :

B. CAS PARTICULIERS

I. Émissions en devises

8Dans le cas d'un emprunt en devises, les écarts de change sont pris en compte dans les conditions suivantes.

En application de l'article 38-4 du code général des impôts, les écarts de change sur les dettes et les créances libellées en monnaie étrangère, par rapport aux montants initialement comptabilisés, sont déterminés à la clôture de chaque exercice en fonction du dernier cours de change et pris en compte pour la détermination du résultat imposable de l'exercice.

Ces dispositions sont applicables à la clôture de chaque exercice pour l'évaluation de la totalité de l'emprunt libellé en devises inscrit au passif du bilan de l'entreprise, y compris la prime ou la rémunération visée à l'article 39-1.1° ter.

Dès lors, l'écart de conversion constaté sur cet emprunt, déterminé en fonction du dernier cours de change connu à la date de clôture de l'exercice, est pris en compte pour la détermination du résultat imposable.

La fraction courue de la prime déductible est déterminée pour chaque exercice en retenant le cours de change constaté lors de l'émission de l'emprunt. En effet, le différentiel de change entre le cours de la devise à l'émission et le cours de la devise à la clôture de chacun des exercices suivants est pris en compte dans le résultat imposable par application de l'article 38-4 déjà cité.

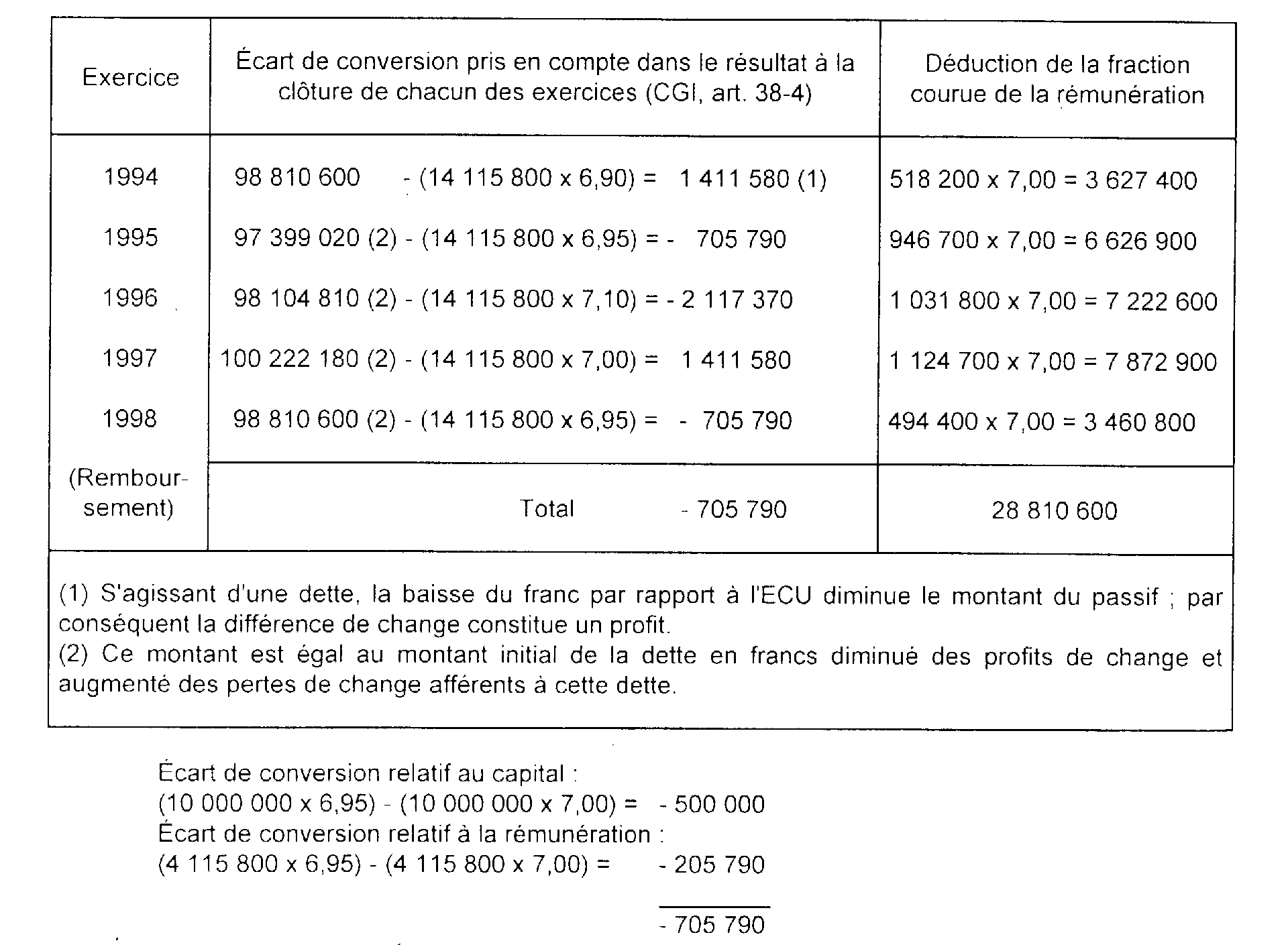

Exemple.

9 Hypothèses

Les hypothèses formulées dans l'exemple n° 4 restent identiques. Toutefois, l'émission est libellée en ECU 1 au lieu du franc.

Les taux de change de l'ECU 1 à la clôture de chaque exercice, à la date de l'émission et à celle du remboursement sont les suivants :

01/06/94 : 7,00 F

31/12/94 : 6,90 F

31/12/95 : 6,95 F

31/12/96 : 7,10 F

31/12/97 : 7,00 F

01/06/98 : 6,95 F

10 Solutions

- Émission

À la date d'émission, l'entreprise inscrit la totalité de la dette au passif de son bilan pour sa contre-valeur en francs, soit :

14 115 800 ECUS x 7,00 = 98 810 600 F

II. Titres comportant à l'émission un droit d'achat, de souscription, d'échange ou d'option détachable

11Les émissions complexes sont susceptibles de comporter un droit d'achat, de souscription, d'échange ou d'option, détachable de l'obligation principale.

Il en est ainsi des obligations émises pour un prix unique et comportant un ou plusieurs bons d'achat ou de souscription d'un autre titre (action ou obligation) ; sont notamment concernées les obligations à bons de souscription d'actions ou d'obligations (O.B.S.A. ou O.B.S.O.).

1. Les obligations à bon de souscription d'obligations (O.B.S.O.).

12Conformément à l'avis du Conseil national de la comptabilité du 17 novembre 1988, la société émettrice comptabilise :

- une dette correspondant à la valeur de remboursement de l'emprunt ;

- la contrepartie de la « prime de remboursement », égale à la différence entre la valeur de remboursement et la valeur actuelle de l'emprunt, dans un compte « primes de remboursement des obligations » ;

- la contrepartie des bons dans un compte « produits constatés d'avance », pour un montant égal à la différence entre le prix d'émission des obligations avec bon de souscription des obligations et la valeur actuelle de l'emprunt.

13Cette comptabilisation entraîne, sur la période couverte par l'emprunt initial, la déduction d'une charge financière du fait de l'amortissement sur cette période de la « prime de remboursement » qui figure à l'actif (cf. n° 12 ).

14Cette charge ne peut être retenue pour la détermination du résultat fiscal.

En effet, l'émetteur d'une O.B.S.O. reçoit, dès l'origine, un versement égal au montant de sa dette. Il ne constate donc aucun supplément de dette lié à une prime de remboursement.

L'article 39-1-1° ter confirme cette règle pour les emprunts émis à compter du 1er janvier 1993 : la rémunération déductible définie par le nouveau dispositif s'entend de la différence entre les sommes ou valeurs à verser, autres que les intérêts, et celles reçues à l'émission.

Or, l'émetteur d'une obligation à bon de souscription d'obligations reçoit dès l'origine une somme correspondant à la valeur actuelle de l'obligation majorée de la valeur du bon de souscription. Il ne peut donc constater aucun supplément de dette lié à la valeur du bon ni une rémunération déductible au sens de l'article 39-1-1° ter à concurrence de cette valeur.

En conséquence, l'émetteur doit réintégrer extracomptablement la charge financière constatée du fait du mode de comptabilisation éventuellement adopté.

Corrélativement, la constatation dans le compte de résultat des produtis constatés d'avance au cours de la période couverte par le second emprunt ne constitue pas un produit imposable.

2. Les obligations à bon de souscription d'action (O.B.S.A.).

15Sur le plan fiscal, la situation est identique à celle des O.B.S.O., dès lors qu'aucune contrepartie du bon de souscription d'actions n'est constatée en comptabilité.

16 Remarque. - Avances consenties par les associés en sus de leur capital social.

Conformément à l'article 39-1-3° du code général des impôts, les intérêts servis aux associés à raison des sommes qu'ils laissent ou mettent à la disposition de la société, en sus de leur part de capital, sont déductibles, quelle que soit la forme de la société, dans la limite de ceux calculés à un taux égal à la moyenne annuelle des taux de rendement brut à l'émission des obligations des sociétés privées (obligations dites « Non garanties »).

En outre, à compter du 1er janvier 1983, les produits des clauses d'indexation afférentes aux sommes mises ou laissées à la disposition d'une société par ses actionnaires ou associés sont assimilés à des intérêts (DB 4 C 56, n° 6 ).

Le 2° du III de l'article 14 de la loi de finances pour 1993 a complété ce dispositif et prévu que la rémunération visée au 1° ter du 1 de l'article 39 du code général des impôts est prise en compte pour l'application de la limitation de la déduction des sommes mises ou laissées à la disposition d'une société par ses actionnaires ou associés.

Cette question est traitée 4 C 557.

1 Selon le scénario de référence, le 1er janvier 1999, l'EURO remplacera l'ECU. À cette date, le panier officiel de l'ECU cessera d'exister et sera remplacé par l'EURO au taux de un pour un.