SECTION 2 EXERCICE D'IMPUTATION

SECTION 2

Exercice d'imputation

A. CAS GÉNÉRAL

I. Principe

1Conformément aux dispositions de l'article 39-1 du CGI, le bénéfice imposable au titre d'un exercice est déterminé après déduction de toutes les charges engagées au cours de cet exercice dans l'intérêt de l'exploitation, quelle que soit la date de leur paiement.

Cette règle conduit les entreprises à procéder, à la clôture de chaque exercice, à diverses opérations de régularisation afin de « réaffecter » aux exercices concernés les charges qui les concernent.

Toutefois, il avait été admis, si le contrat de prêt comportait pour le paiement des intérêts des échéances régulières, que les entreprises puissent déduire les intérêts échus au lieu des intérêts courus.

Cette solution a été rapportée pour les exercices ouverts à compter du 1er janvier 1991 pour toutes les entreprises.

II. Cas des contribuables placés sous le régime simplifié d'imposition et qui ont opté pour la comptabilité super-simplifiée prévue à l'article 302 septies A ter A du CGI (cf. 4 G 344)

2L'article de la loi de finances pour 1990, codifié à l'article susvisé a instauré, pour les entreprises relevant de l'impôt sur le revenu et soumis de plein droit ou sur option au régime simplifié d'imposition, un régime optionnel « super-simplifié ».

Il prévoit notamment que les dépenses relatives aux frais généraux qui sont payées à échéances régulières et dont la périodicité n'excède pas un an sont comptabilisées et déduites au titre de l'exercice au cours duquel elles sont payées.

En conséquence la faculté de déduire certaines charges et notamment les intérêts d'emprunts au titre de l'exercice de leur paiement est réservée à ces seuls contribuables.

B. CAS PARTICULIERS

I. Frais d'escompte des effets commerciaux

1. Lors de l'escompte d'effets commerciaux :

31° La fraction des frais qui correspond à la rémunération du service bancaire 1 constitue une charge d'exploitation déductible pour la détermination du résultat fiscal de l'exercice au cours duquel les effets sont remis à l'escompte.

2° La partie de ces frais qui représente les intérêts 2 supportés à raison de cette opération est déduite au titre de l'exercice au cours duquel ces intérêts ont couru.

2. Pour les effets escomptés et non échus à la clôture de l'exercice :

4La quote-part des intérêts précomptés lors de la remise à l'escompte qui se rattache à l'exercice suivant est une. charge constatée d'avance. La mesure qui autorisait sous certaines conditions la déduction des intérêts échus au lieu des intérêts courus (cf. ci-dessus n° 1 ) n'est pas applicable aux frais d'escompte d'effets commerciaux (RM PATRIAT, n° 10537, JO débats AN du 2 novembre 1987, p. 6056).

II. Charges financières imputables par les organismes émetteurs de bons à intérêts capitalisés

5Ces bons sont des effets portant engagement de rembourser, à l'échéance fixée, le capital augmenté des intérêts calculés selon un barème expressément référencé. En cas de présentation à l'échéance, le montant des intérêts est liquidé par application du taux actuariel du bon, avec capitalisation annuelle des intérêts pour la durée courue. Le bon peut cependant être remboursé à l'expiration du troisième mois, mais, dans ce cas, le souscripteur subit un abattement quant au taux appliqué.

Conformément aux dispositions des articles 38-2 et 39-1 du CGI, la charge financière imputable par les organismes émetteurs à la clôture de chacun des exercices ne peut être supérieure au montant des seuls intérêts courus. Le montant de ces derniers correspond au produit de la valeur du bon par le taux de rendement actuariel annuel brut garanti au souscripteur à l'échéance majoré du produit des intérêts acquis au fur et à mesure de leur capitalisation par ce même taux.

En ce qui concerne les bons émis à une valeur inférieure au nominal 3 , le montant des intérêts déductibles correspond au produit de la valeur d'émission brute des bons (abstraction faite des prélèvements fiscaux) par le taux de rendement actuariel annuel brut à l'échéance majoré du produit des intérêts acquis au fur et à mesure de leur capitalisation par ce même taux.

Dès lors, le traitement comptable, consistant à retenir comme charge financière de chacun des exercices la fraction obtenue en divisant le montant total des intérêts courus à l'échéance du bon par la durée de celui-ci, enfreint non seulement les dispositions susvisées, mais également les règles comptables. Cette méthode qui, en effet, ne reflète pas la réalité financière va à l'encontre du principe de la spécificité des exercices dans la mesure où elle aboutit à comprendre dans les frais généraux d'un exercice des charges annuelles se rapportant à des exercices à venir.

Toutefois, le service s'abstiendra de remettre en cause les pratiques suivies par les établissements bancaires et de crédit pour la comptabilisation et la déduction des charges financières correspondant aux bons émis avant le 1er janvier 1981.

Cette mesure de tempérament est également applicable au règlement des litiges en cours à la date du 25 janvier 1982.

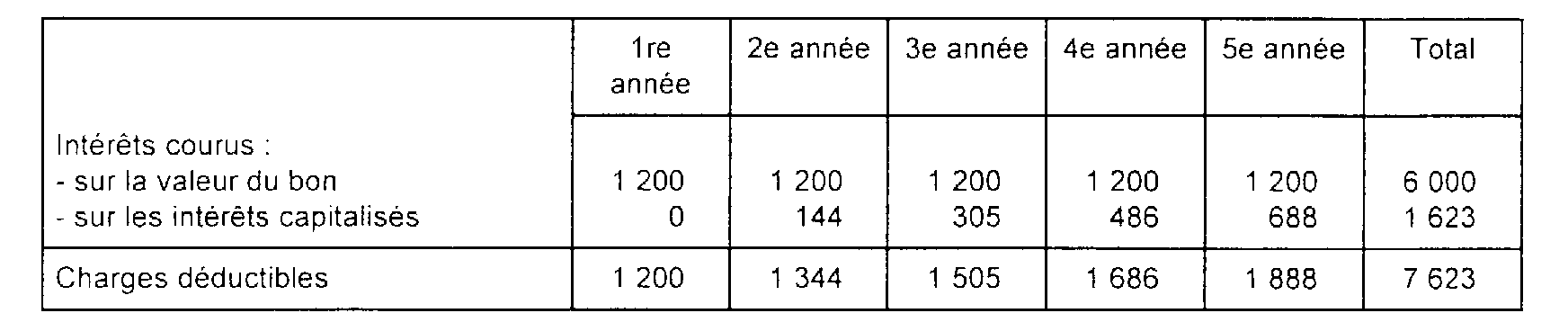

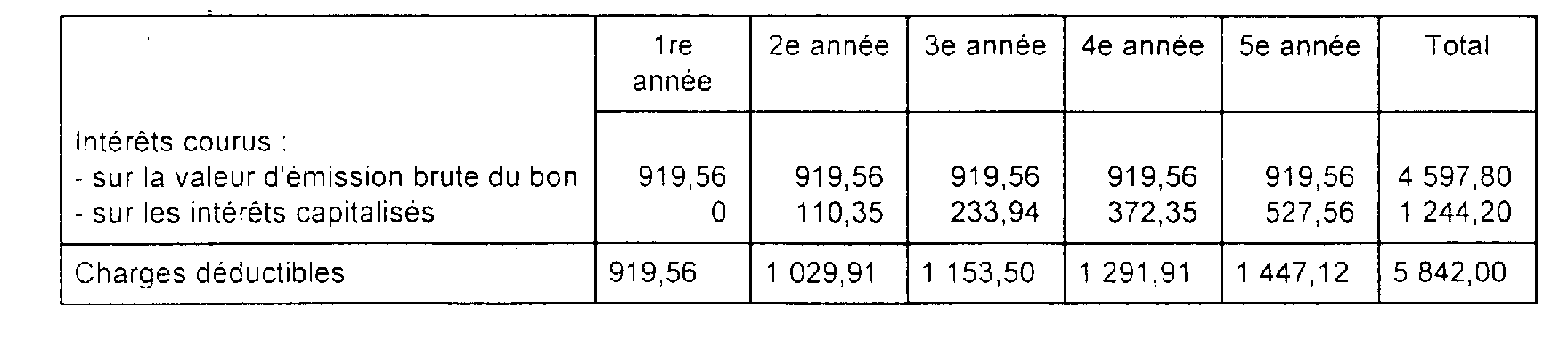

Exemples :

1. Bons à cinq ans de 10 000 F émis au pair. Taux de rendement actuariel brut : 12 %.

2. Bon à cinq ans de 10 000 F donnant lieu à un intérêt brut décompté de 2 337 F, soit à une valeur d'émission de 7 663 F. Taux de rendement actuariel annuel brut à l'échéance : 12 %.

1 Comptabilisée en principe au débit du compte 627 « services bancaires ».

2 Comptabilisée en principe au débit du compte 661 « charges d'intérêts ».

3 Il en est ainsi lorsqu'une partie des intérêts est payée par anticipation dès la souscription du bon.