CHAPITRE 5 LE RELEVÉ DE CERTAINS FRAIS GÉNÉRAUX

CHAPITRE 5

LE RELEVÉ DE CERTAINS FRAIS GÉNÉRAUX

1Aux termes des articles 39-5 , 54 quater et 223-3 du CGI, les entreprises sont tenues de fournir, à l'appui de la déclaration de leurs résultats, le relevé détaillé des catégories suivantes de frais généraux lorsque ces frais excèdent les chiffres fixés par arrêté du ministre de l'Économie et des Finances pris après consultation des professions intéressées :

1° Rémunérations directes et indirectes, y compris les remboursements de frais, versées aux personnes les mieux rémunérées ;

2° Frais de voyage et de déplacement exposés par ces mêmes personnes ;

3° Dépenses et charges afférentes aux véhicules et autres biens dont elles peuvent disposer en dehors des locaux professionnels ;

4° Dépenses et charges de toute nature afférentes aux immeubles qui ne sont pas affectés à l'exploitation ;

5° Cadeaux de toute nature, à l'exception des objets de faible valeur spécialement conçus pour la publicité ;

6° Frais de réception, y compris les frais de restaurant et de spectacles.

2Pour l'application des dispositions qui précèdent, les personnes les mieux rémunérées s'entendent, suivant que l'effectif du personnel excède ou non 200 salariés, des dix ou cinq personnes dont les rémunérations directes ou indirectes ont été les plus importantes au cours de l'exercice.

3Ces dépenses peuvent être réintégrées dans le résultat fiscal dans la mesure où elles sont excessives et où la preuve n'a pas été apportée qu'elles ont été engagées dans l'intérêt direct de l'entreprise.

4Lorsque les dépenses de l'espèce augmentent dans une proportion supérieure à celle des bénéfices imposables ou que leur montant excède celui des bénéfices, l'Administration peut demander à l'entreprise de justifier qu'elles sont nécessitées par sa gestion (les conditions d'application de cette disposition sont précisées par les articles 33 à 36 de l'annexe II au CGI).

5En cas de contestation, le désaccord peut être soumis à l'appréciation de la commission départementale des Impôts directs et des taxes sur le chiffre d'affaires (LPF, art. L 59 A-2° ).

6Les articles 4 J et 4 K de l'annexe IV au code déjà cité :

- fixent les chiffres limites dont le franchissement entraîne l'obligation de déclaration ;

- définissent le contenu des rubriques catégorielles des frais à déclarer ;

- précisent le champ d'application de l'obligation de déclaration.

SECTION 1

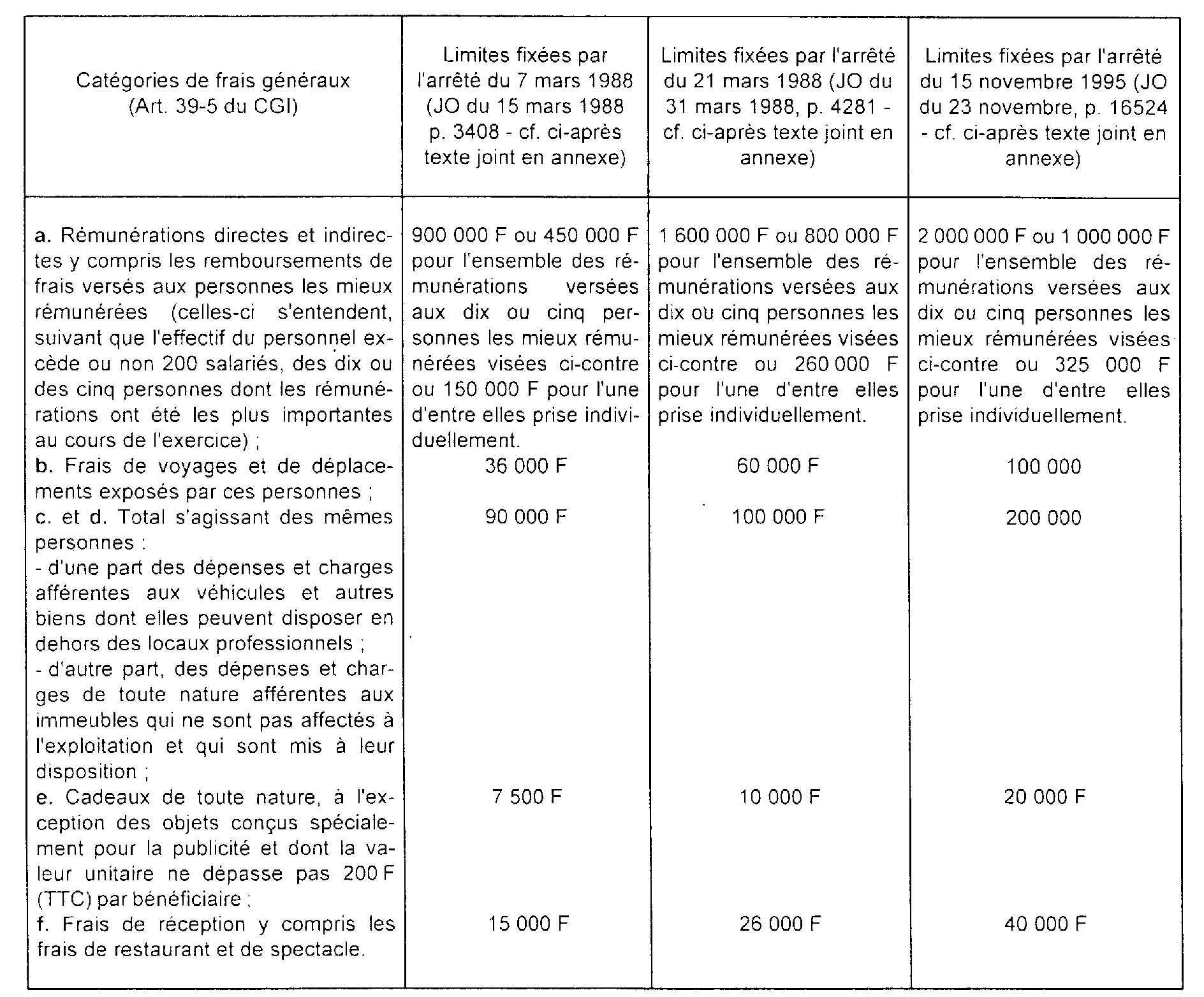

Chiffres limites par catégories de dépenses

1Aux termes des article 39-5 et 54 quater du CGI, les entreprises sont tenues de fournir, à l'appui de la déclaration de leurs résultats, le relevé détaillé de certaines catégories de frais généraux, lorsque ces frais excèdent, pour une ou plusieurs catégories, les limites fixées par l'article 4 J de l'annexe IV au même code.

2Ce relevé est souscrit au moyen de l'imprimé n° 2067 pour les sociétés ou d'un cadre prévu sur l'annexe n° 2031 ter à la déclaration de résultat n° 2031 pour les entreprises individuelles soumises au régime du bénéfice réel 1 .

3Différents arrêtés ministériels ont relevé les seuils de production de ce document.

Ces chiffres limites figurent dans le tableau ci-après.

Remarque :

4La prise en compte globale, pour l'application du chiffre limite, des dépenses visées au c et d de l'article 39-5 du code précité ne dispense pas les entreprises de ventiler les frais dont il s'agit aux colonnes 12 et 13 du cadre B de l'imprimé n° 2067.

Le montant de ces frais et charges est diminué, le cas échéant, des dépenses qui, incombant aux personnes les mieux rémunérées, ont été prises en charge par l'entreprise, sous forme de rémunérations indirectes.

Entrée en vigueur.

• Arrêté du 7 mars 1988.

5Les entreprises ont pu se prévaloir de la nouvelle rédaction de l'article 4 J de l'annexe IV au Code général des Impôts pour l'établissement et la souscription, à compter du 16 mars 1988, du relevé de frais généraux à joindre à leur déclaration de résultats. Les sociétés ont été normalement approvisionnées, à cet effet, au début de l'année 1988, d'imprimés n° 2067 tenant compte des nouvelles limites. Les entreprises individuelles devant normalement souscrire leur déclaration de résultats après le 15 mars ont également pu se prévaloir des nouveaux montants, bien que l'imprimé mis à leur disposition tienne compte des limites antérieures. Bien entendu, dans le cas où les informations, bien que non exigibles, auraient été néanmoins fournies, il ne serait pas tenu compte des éventuelles erreurs ou omissions qui les affectent, si la rectification de ces irrégularités ne conduit pas au franchissement des seuils fixés par l'arrêté du 7 mars.

• Arrêté du 21 mars 1988.

6Les limites fixées par l'arrêté du 21 mars 1988 sont applicables aux exercices clos à compter du 31 décembre 1988.

• Arrêté du 15 novembre 1995.

7Les limites fixées par l'arrêté du 15 novembre 1995 sont applicables aux exercices clos à compter du 31 décembre 1994.

ANNEXE

Arrêté du 7 mars 1988 portant relèvement des seuils de production

du relevé détaillé des frais généraux

(JO du 15 mars 1988, p. 3408)

Le ministre délégué auprès du ministre de l'économie, des finances et de la privatisation, chargé du budget.

Vu le Code général des Impôts, et notamment ses articles 39-5 et 54 quater, et l'article 4 J de l'annexe IV audit code.

Arrête :

Art. 1er. - L'article 4 J de l'annexe IV au Code général des Impôts est modifié comme suit :

Au 1°, remplacer : « 600 000 F, 300 000 F et 100 000 F » par respectivement : « 900 000 F, 450 000 F et 150 000 F » ;

Au 2° remplacer : « 24 000 F » par « 3.6 000 F » ;

Au 3° remplacer : « 60 000 F » par « 90 000 F » ;

Au 4° remplacer : « 5 000 F » par « 7 500 F » ;

Au 5° remplacer : « 10 000 F » par « 15 000 F ».

Art. 2. - Le chef du service de la législation fiscale et le directeur général des impôts au ministère de l'économie, des finances et de la privatisation sont chargés, chacun en ce qui le concerne, de l'exécution du présent arrêté, qui sera publié au Journal Officiel de la République française.

Arrêté du 21 mars 1988 portant relèvement des seuils de production du relevé détaillé des frais généraux (JO du 31 mars 1988, p. 4281)

*

* *

Le ministre délégué auprès du ministre de l'économie, des finances et de la privatisation, chargé du budget.

Vu le Code général des Impôts, et notamment ses articles 39-5 et 54 quater, et l'article 4 J de l'annexe IV audit code.

Arrête :

Art. 1er. - Pour les exercices clos à compter du 31 décembre 1988, l'article 4 J de l'annexe IV au Code général des Impôts est modifié comme suit :

Au 1°, remplacer : « 900 000 F, 450 000 F et 150 000 F » par, respectivement, : « 1 600 000 F, 800 000 F et 260 000 F » ;

Au 2° remplacer : « 36 000 F » par « 60 000 F » ;

Au 3° remplacer : « 90 000 F » par « 100 000 F » ;

Au 4° remplacer : « 7 500 F » par « 10 000 F » ;

Au 5° remplacer : « 15 000 F » par « 26 000 F ».

Art. 2. - Le chef du service de la législation fiscale et le directeur général des impôts au ministère de l'économie, des finances et de la privatisation sont chargés, chacun en ce qui le concerne, de l'exécution du présent arrêté, qui sera publié au Journal Officiel de la République française.

Arrêté du 15 novembre 1994 portant relèvement des seuils de production du relevé détaillé des frais généraux

*

* *

Le ministre du budget, porte-parole du Gouvernement,

Vu le code général des impôts, et notamment ses articles 39-5 et 54 quater, et l'article 4-J de son annexe IV,

Arrête :

Art. 1er. - Pour les exercices clos à compter du 31 décembre 1994, l'article 4-J de l'annexe IV au code général des impôts est modifié comme suit :

a) Au 1°, les sommes de : « 1 600 000 F, 800 000 F et 260 000 F » sont remplacées respectivement par : « 2 000 000 F, 1 000 000 F et 325 000 F ».

b) Au 2°, la somme de : « 60 000 F » est remplacée par : « 100 000 F ».

c) Au 3°, la somme de : « 100 000 F » est remplacée par : « 200 000 F ».

d) Au 4°, la somme de : « 10 000 F » est remplacée par : « 20 000 F ».

e) Au 5°, la somme de : « 26 000 F » est remplacée par : « 40 000 F ».

Art. 2. - Le directeur général des impôts et le directeur, chef du service de la législation fiscale, sont chargés, chacun en ce qui le concerne, de l'exécution du présent arrâté, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 15 novembre 1994.

1 Cf. entreprises soumises à l'obligation de déclaration 4 C 453.