SECTION 2 JUSTIFICATION DES CHARGES

2. Dépenses relatives aux frais généraux accessoires.

21L'article 302 septies A ter A déjà cité prévoit que « la justification des frais généraux accessoires payés en espèces n'est pas exigée dans la limite de 1 /1000 du chiffre d'affaires réalisé et d'un minimum de 1 000 F. »

La mesure concerne les contribuables relevant de l'impôt sur le revenu soumis de plein droit ou sur option au régime simplifié d'imposition, et ayant opté pour la comptabilité super-simplifiée.

Il s'agit de frais généraux accessoires c'est-à-dire des petites dépenses effectuées pour les besoins de l'entreprise et payées en espèces pour lesquelles les entreprises ont généralement des difficultés à présenter les justificatifs : pourboires, frais de stationnement, de documentation, menus frais de réception

22L'absence de justification dont peuvent se prévaloir les contribuables entrant dans le champ d'application de la mesure au titre des frais généraux accessoires concerne une somme représentant au titre de chaque exercice un maximum de 1 /1000 du chiffre d'affaires avec un minimum de 1 000 F.

Le chiffre d'affaires à retenir pour apprécier la limite de 1 /1000 est le chiffre d'affaires hors taxes.

Dans ces limites les frais généraux accessoires de cette nature enregistrés en comptabilité super-simplifiée (le compte de charges correspondant doit être mouvementé par le crédit d'un compte de trésorerie) sont déductibles sur le plan fiscal.

ANNEXE N° 1

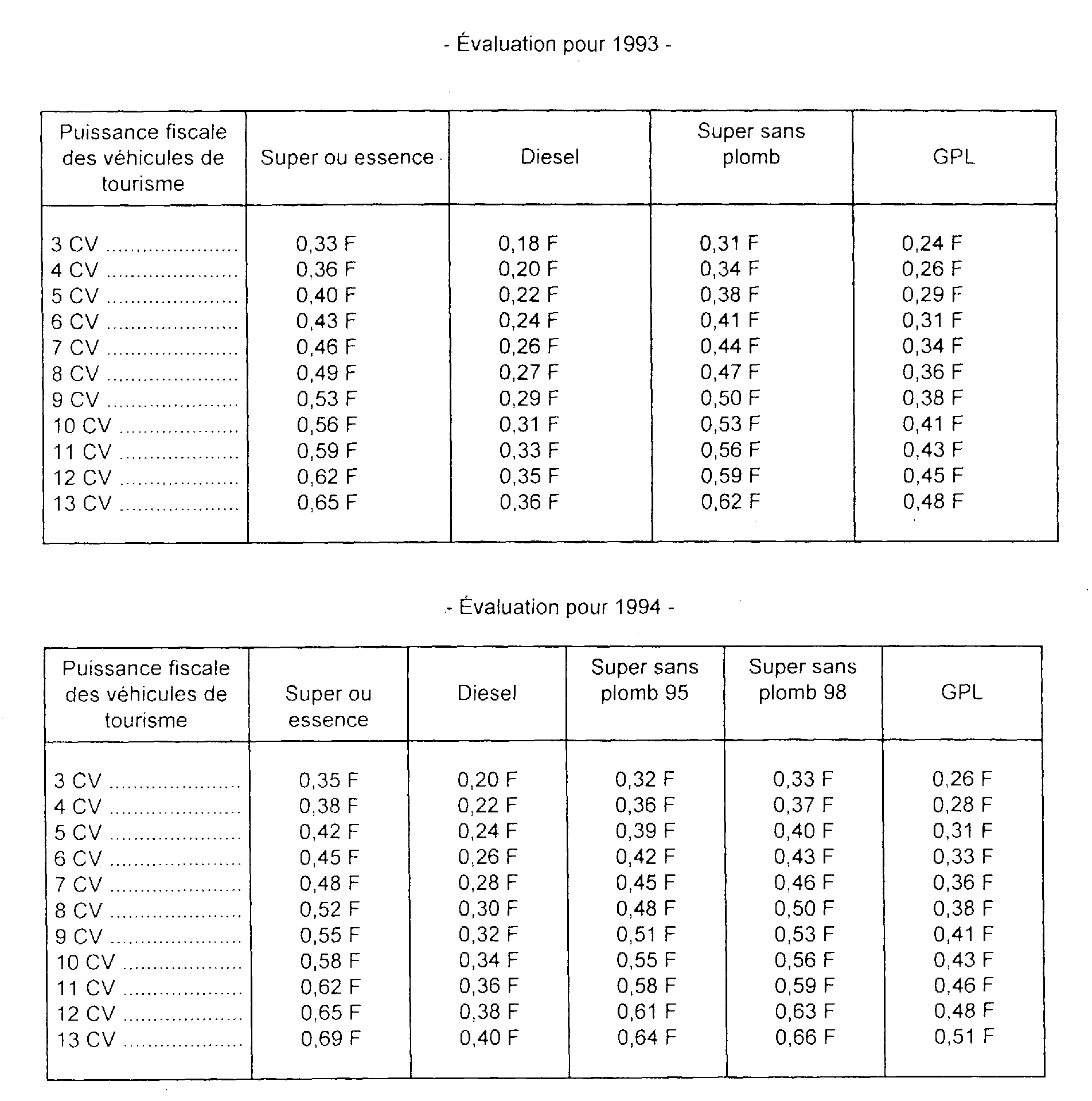

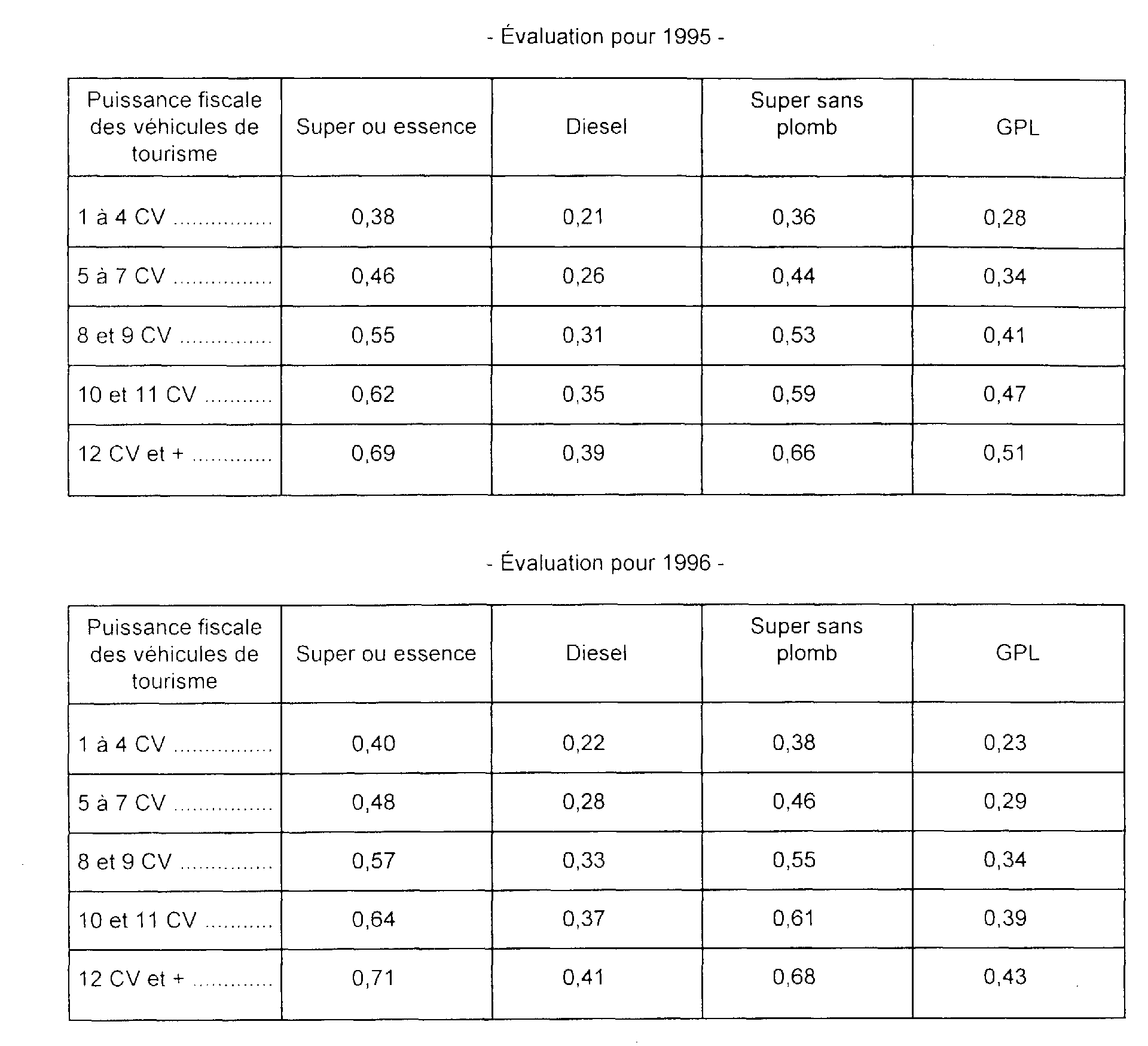

ÉVALUATION FORFAITAIRE DES FRAIS DE CARBURANT AU KILOMÈTRE

ANNEXE N° 2

Décret n° 90-1249 du 31 décembre 1990 pris pour l'application de l'article

106 de la loi de finances

pour 1990 relatif à la simplification des obligations comptables et fiscales des

petites entreprises

ayant opté pour la tenue d'une comptabilité super-simplifiée

Le Premier Ministre,

Sur le rapport du ministre d'État, ministre de l'économie, des finances et du budget et du ministre délégué au Budget,

Vu le code général des impôts et notamment l'article 302 septies A ter A ;

Vu l'article 106 de la loi de finances pour 1990 (n° 89-935 du 29 décembre 1989).

Décrète :

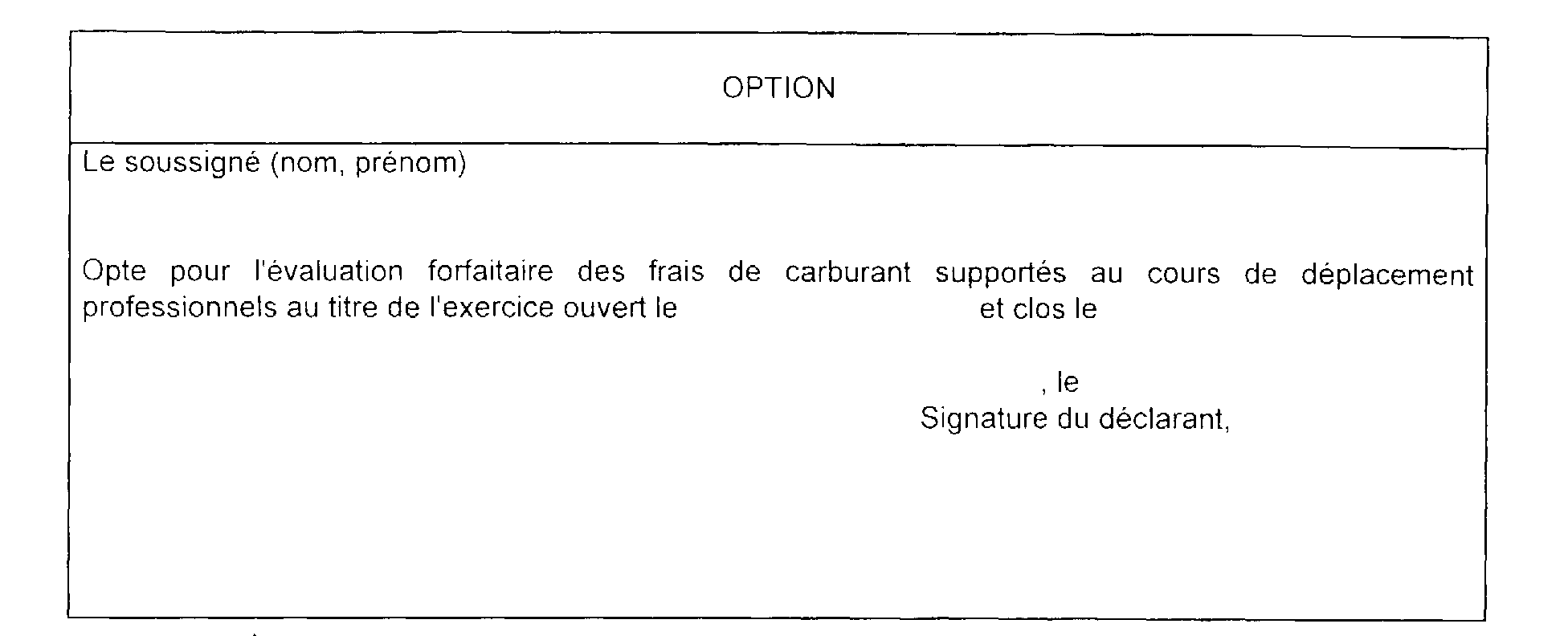

Art. 1er. - L'option pour la comptabilité super-simplifiée prévue à l'article 302 septies A ter A du code général des impôts est exercée, au titre de chaque exercice, sur la déclaration de résultats prévue à l'article 53 A du code général des impôts.

Art. 2. - Pour l'application du premier alinéa du 2 de l'article 302 septies A ter A du code général des impôts, les exploitants exercent, au titre de chaque exercice, l'option pour la déduction forfaitaire des dépenses relatives aux carburants sur un état joint à leur déclaration de résultats. Cet état mentionne également :

- le type et l'immatriculation du ou des véhicules concernés ;

- le nombre total de kilomètres parcourus en distinguant ceux effectués pour les besoins de l'entreprise ;

- le montant forfaitaire des frais de carburant ;

- les modalités de comptabilisation de ces frais.

Art. 3. - Le ministre d'Etat, ministre de l'économie, des finances et du budget et le ministre délégué au budget sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 31 décembre 1990,

ANNEXE N° 3

Modèle d'état à joindre à la déclaration de résultats

Estimation forfaitaire des frais de carburant supportés par l'exploitant

individuel

au cours des déplacements professionnels

- type et immatriculation du véhicule 1 concerné :

- nombre total de kilomètres parcourus :

- nombre de kilomètres parcourus à titre professionnel :

- montant forfaitaire des frais de carburant :

- montant des frais de carburant comptabilisés en cours d'exercice :

- montant et mode de comptabilisation des frais de carburant complémentaires à la clôture de l'exercice au débit du compte de frais de carburant par le crédit du compte de l'exploitant :

1 Véhicule inscrit à l'actif du bilan : oui - non.