SECTION 2 MODALITÉS D'APPLICATION

SECTION 2

Modalités d'application

Celles-ci sont différentes selon que la vente initiale se trouve rétroactivement anéantie ou fait l'objet d'une réduction de prix. Cela étant, des dispositions communes sont applicables à la provision éventuellement constatée par l'entreprise après la vente pour faire face au risque d'annulation, de résolution ou de réduction de prix.

SOUS-SECTION 1

Annulation ou résolution de la cession

1L'anéantissement rétroactif de la cession, qui replace les parties dans la situation antérieure à la vente, a pour effet la reprise du bien au bilan du cédant et l'annulation corrélative de sa créance sur l'acquéreur ou le reversement à ce dernier du prix de cession. Le 9 de l'article 39 duodecies déjà cité prévoit selon quelles modalités s'effectue la reprise du bien au bilan du cédant, ainsi que le régime fiscal du résultat dégagé du fait de l'annulation de sa créance sur l'acquéreur ou du reversement du prix.

A. REPRISE DE L'ÉLÉMENT CÉDÉ AU BILAN DU VENDEUR

I. Principe

2Le dispositif prévoit que, sur le plan comptable, le bien est inscrit au bilan du cédant pour la valeur qui figurait dans ses comptes annuels à la date de la cession, en distinguant d'une part, la valeur d'origine du bien et d'autre part, les amortissements et les provisions de toute nature y afférents.

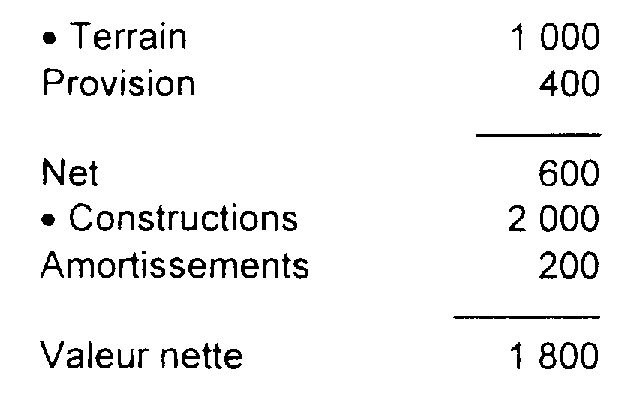

Exemple :

Soit une entreprise dont l'exercice coïncide avec l'année civile et qui a acquis, au 1er janvier 1993, un ensemble immobilier composé d'un terrain et de constructions dont le coût s'est respectivement élevé à 1 000 et 2 000, soit un coût total de 3 000.

Les constructions font l'objet d'un amortissement linéaire au taux de 4 %.

Une provision pour dépréciation du terrain a été constituée à la clôture de l'exercice 1994, pour un montant de 400.

L'ensemble immobilier est vendu le 1er juillet 1995 pour un prix global de 2 600, soit 700 pour le terrain et 1 900 pour les constructions, qui à cette date ont fait l'objet de 200 d'amortissements.

La vente est annulée en 1996.

- Calcul de la plus-value ou de la moins-value de cession en 1993 :

• Sur le terrain

Moins-value = 700 - 1 000 1 = - 300 (moins-value à long terme) ;

• Sur les constructions

Plus-value = 1 900 - (2 000 - 200) = 100 2 (plus-value à court terme).

- Reprise de l'ensemble au bilan du vendeur en 1996.

Si le cessionnaire a réalisé sur l'élément repris des aménagements constituant pour lui des éléments d'actif immobilisé et que ces aménagements se sont incorporés à cet élément, ceux-ci doivent être inscrits au bilan du cédant pour leur valeur réelle à la date de l'annulation ou de la résolution de la cession, qui constate un profit d'égal montant si ces aménagements ne donnent pas lieu au versement d'indemnités au cessionnaire. Le cessionnaire constate une moins-value à court terme égale à la valeur nette comptable des agencements remis au cédant si la reprise des aménagements ne donnent pas lieu à indemnité ; dans la situation inverse, la sortie d'actif donne lieu au calcul des plus ou moins-values dans les conditions habituelles prévues à l'article 39 duodecies du code général des impôts.

II. Conséquence sur les amortissements

3Dès lors que l'objectif du dispositif consiste, dans la mesure du possible, à remettre les parties dans la situation antérieure à la vente, il est admis que le cédant pourra déduire des résultats de l'exercice d'annulation le montant des amortissements correspondant à la période pendant laquelle il a été dessaisi de la propriété du bien, et que par hypothèse il n'a pu comptabiliser au titre de cette période. La déduction de ces amortissements est subordonnée à leur constatation effective en comptabilité, au titre de l'exercice au cours duquel intervient l'annulation ou la résolution de la cession. A défaut, l'entreprise perdrait le droit à déduction de ces amortissements, en application des dispositions de l'article 39 B du code général des impôts.

Cette déduction, qui est opérée en une seule fois, est effectuée selon le plan d'amortissement initial.

4Dans l'exemple donné ci-avant, à supposer que l'annulation de la vente soit intervenue le 1er juillet 1996, l'entreprise déduit ainsi, à la clôture de l'exercice 1996, une dotation aux amortissements de 120 (soit 80 pour la période du 1er juillet 1995 au 1er juillet 1996 pendant laquelle l'entreprise n'était plus propriétaire du bien, et 40 pour la période comprise entre la reprise du bien et la clôture de l'exercice).

Au cours des exercices ultérieurs, la dotation annuelle aux amortissements a lieu selon le plan initial, comme si l'entreprise était toujours restée propriétaire de l'immobilisation. Si celle-ci vient à nouveau à être cédée, la plus-value résultant de la cession est calculée dans les conditions de droit commun, étant précisé que le délai de détention est toujours décompté depuis la date d'acquisition ou de création d'origine.

En reprenant l'exemple précédent, dans le cas d'une nouvelle cession des constructions le 1er janvier 1998 pour un prix de 2 200, la plus-value résultant de cette cession s'élève à :

2 200 - (2 000 - 400) = 600, soit :

• plus-value à court terme = 400

• plus-value à long terme = 200.

B. TRAITEMENT FISCAL DE L'ANNULATION DU RÉSULTAT DE LA CESSION

5Lors de l'annulation de la vente, le cédant :

- réinscrit le bien à son bilan avec les amortissements et provisions de toute nature y afférents, tels qu'ils figuraient dans ses comptes annuels à la date de la cession ;

- et constate parallèlement la disparition de sa créance sur le cessionnaire ou, dans l'hypothèse où il aurait déjà reçu le prix de cession, inscrit au passif de son bilan une dette à l'égard du cessionnaire égale au prix de cession qu'il doit lui reverser.

L'annulation de la vente a donc pour effet de dégager sur le plan comptable un résultat, profit ou perte, inverse à celui qui a été constaté lors de la cession.

Le 9 de l'article 39 duodecies code général des impôts fixe les règles relatives au traitement fiscal de ce résultat.

I. Opérations concernées

6Les règles exposées ci-avant et relatives aux modalités de reprise au bilan de l'immobilisation cédée sont applicables à l'ensemble des ventes d'immobilisations qui font ultérieurement l'objet d'une annulation ou d'une résolution.

7En revanche, les dispositions spécifiques au traitement fiscal du résultat de l'annulation ou de la résolution concernent seulement les cessions qui ont été effectivement soumises au régime des plus-values ou moins-values à court ou à long terme.

En conséquence, les dispositions prévues aux deuxième et quatrième alinéas du 9 de l'article 39 duodecies du code général des impôts ne sont pas applicables aux cessions dont le résultat a été exonéré par l'application d'une disposition expresse du code général des impôts (par exemple art. 151 septies et 202 bis 3 ).

Il en est de même des cessions d'éléments d'actif immobilisé dont le résultat a fait l'objet d'un report ou d'un sursis d'imposition (art. 38-7, 38-7 bis, art. 151 octies, 210 A ou 210 B notamment).

II. Modalités d'annulation du résultat de la cession

1. Principe.

8En ce qui concerne les éléments d'actif immobilisé dont la cession a donné lieu à l'application du régime des plus-values, le 9 de l'article 39 duodecies dispose qu'au titre de l'exercice d'annulation ou de résolution de la vente, la somme correspondant au montant de la plus-value à long terme constatée lors de la cession est admise en déduction selon le régime des moins-values à long terme. A l'inverse, l'annulation d'une vente ayant conduit à la constatation d'une moins-value à long terme dégage un profit imposable selon le régime des plus-values à long terme.

L'annulation d'une cession ayant donné lieu à la constatation d'une plus-value ou d'une moins-value à court terme dégage un résultat inverse, perte ou profit, qui est pris en compte pour la détermination du résultat de droit commun.

9Exemples :

1) Soit une entreprise relevant des bénéfices industriels et commerciaux selon le régime réel normal d'imposition et ayant réalisé à l'occasion de la cession d'un immeuble en 1994 une plus-value de 1 000 dont 800 à court terme et 200 à long terme.

L'annulation de cette cession en 1996 dégage une perte de 1000, déductible à hauteur de 200 selon le régime des moins-values à long terme 4 , et de 800 du résultat imposable au taux de droit commun.

2) La même entreprise cède en 1996 un terrain pour un prix de 700. Ce terrain, acquis 1 000 en 1991, faisait l'objet d'une provision pour dépréciation de 200.

La cession entraîne une moins-value à long terme de (700 - 1 000) = 300.

Par ailleurs, la provision pour dépréciation est réintégrée aux résultats de l'exercice dans les conditions de droit commun.

La vente est annulée en 1998.

L'entreprise réinscrit à son bilan le terrain (1 000) et la provision y afférente (200).

Parallèlement, l'entreprise constate à l'égard du cessionnaire une dette égale au prix de cession soit 700 (il est supposé que le prix de vente avait été intégralement acquitté par le cessionnaire).

L'annulation de la cession dégage donc sur le plan comptable un profit de 100 [(1 000 - 200) - 700], imposable selon le régime des plus-values à long terme.

10L'appréciation du régime applicable aux conséquences de l'annulation dépend uniquement du régime qui a été appliqué lors de la cession. Ainsi, lorsque le résultat d'une cession a été exonéré par l'effet d'un texte particulier, le profit ou la perte résultant de l'annulation de la vente doit dans tous les cas être extourné pour la détermination du résultat fiscal de l'entreprise, quand bien même celle-ci ne remplirait plus, à la date de l'annulation, les conditions posées pour l'exonération.

11Inversement, dès lors que la cession initiale a donné lieu à application du régime des plus ou moins-values à long terme, l'annulation de la cession suit ce régime quel que soit le traitement fiscal qui serait le cas échéant applicable à une cession intervenant à cette date. Mais le taux applicable à la plus-value ou à la moins-value à long terme constatée du fait de l'annulation est le taux en vigueur lors de l'annulation.

Ainsi, à supposer qu'une société soumise à l'impôt sur les sociétés ait réalisé, au cours d'un exercice ouvert avant le 1er janvier 1994, une plus-value à long terme sur des actions de placement désormais exclus du régime des plus-values, l'annulation de la cession en 1995 donnera lieu à déduction d'une moins-value à long terme de même montant, et non d'une perte déductible au taux normal de l'impôt sur les sociétés. Réciproquement, dans l'hypothèse où une moins-value à long terme aurait été initialement constatée, l'annulation de la cession entraînera un profit imposable selon le régime des plus-values 5 à long terme et non en résultat courant. Le taux applicable sera alors de 19 % (ce taux concerne les plus ou moins-values à long terme réalisées, pour les exercices ouverts à compter du 1er janvier 1994, par les entreprises soumises à l'impôt sur les sociétés).

Il en est de même en matière d'impôt sur le revenu. Ainsi, une entreprise relevant des bénéfices industriels et commerciaux qui aurait réalisé, au titre d'un exercice clos avant 1991, une plus ou moins-value à long terme à l'occasion de la cession d'un terrain à bâtir relevant à l'époque du taux de 26 %, constatera à raison de l'annulation postérieure de cette vente une plus-value ou une moins-value à long terme. Le taux applicable sera alors de 16 % (ce taux unique concerne les entreprises relevant de l'impôt sur le revenu pour les exercices clos à compter du 1er janvier 1991).

2. Cas particuliers.

12Dans la majorité des cas, le traitement fiscal des conséquences de l'annulation de la cession ne pose pas de difficultés particulières. Toutefois, certaines situations appellent des remarques complémentaires.

a. La plus-value initialement constatée a bénéficié d'un dispositif fiscal d'étalement.

13Une telle situation est susceptible de se présenter en matière d'impôt sur le revenu, dès lors que les plus-values nettes à court terme bénéficient d'un étalement sur trois ans par application du 1 de l'article 39 quaterdecies du code général des impôts.

Dans cette hypothèse, la déduction de la perte qui sera dégagée sur le plan comptable lors de l'exercice d'annulation de la cession devra être limitée à la fraction de la plus-value qui aura effectivement été prise en compte pour la détermination du résultat fiscal de l'entreprise.

Cette règle n'est applicable que pour autant qu'aucune moins-value à court terme n'a été subie au cours de l'exercice de réalisation de la vente ultérieurement annulée. À défaut, la plus-value afférente à la cession annulée sera considérée comme ayant été imputée en priorité sur la ou les moins-values à court terme de l'exercice. Seul l'excédent éventuel de la plus-value sera alors soumis aux dispositions du présent paragraphe.

Exemple :

Une entreprise relevant des bénéfices industriels et commerciaux a cédé en 1994, un élément de l'actif immobilisé et a réalisé, à cette occasion, une plus-value de 1 000 dont 900 à court terme et 100 à long terme.

La vente est annulée en 1995.

À la clôture de l'exercice 1994, la plus-value à long terme de 100 a fait l'objet d'une imposition au taux réduit de 16 %, et l'entreprise a choisi de bénéficier de l'étalement sur trois ans de l'imposition de la plus-value à court terme (pour simplifier, il est supposé que l'entreprise n'a procédé à aucune autre cession d'élément d'actif immobilisé au cours de l'exercice 1994). La plus-value comptable de 900 a donc été extournée du résultat fiscal de l'entreprise à hauteur de 600, sur la ligne WZ du tableau 2058-A.

L'annulation de la cession en 1995 a pour effet de dégager, sur le plan comptable, une perte de 1 000 déductible :

- à hauteur de 100 selon le régime des moins-values à long terme 6 ;

- à hauteur de 300, correspondant à la fraction de la plus-value à court terme effectivement imposée, du résultat imposable dans les conditions de droit commun.

La fraction de la plus-value à court terme qui n'a pas encore été imposée ne peut donner lieu à la constatation d'une moins-value à court terme du fait de l'annulation de la vente. En pratique, la neutralisation de cette déduction excédentaire est effectuée par la réintégration, sur la ligne WN du tableau 2058-A, de la fraction de la plus-value à court terme non encore prise en compte pour la détermination du résultat fiscal (soit 600 dans l'exemple).

1 La provision est par ailleurs réintégrée au résultat de l'exercice selon les règles de droit commun. Si l'entreprise n'avait pas constaté l'amortissement au titre de 1995 (40), la plus-value s'élèverait à 1 900 - (2 000 -160) = 60, et l'annulation de la cession conduirait à la reprise au bilan du vendeur des constructions pour 2 000 et des amortissements pour 160, la valeur nette étant égale à 1840.

2 En supposant que l'entreprise ait constaté, au titre de l'exercice de la cession, l'amortissement correspondant à la période d'utilisation des biens comprise entre le 1er janvier et le 30 juin.

3 Exonération prévue, sous certaines conditions, en faveur des contribuables dont le chiffre d'affaires n'excède pas le double des limites du forfait (jusqu'en 1998), ou de celles du régime des micro-entreprises appréciées toutes taxes comprises, pour la détermination des résultats des années 1999 et suivantes.

4 En pratique, l'entreprise réintégrera donc sur le tableau de détermination du résultat fiscal 2058-A, ligne WM, un montant de 200 qui suivra le régime des moins-values à long terme.

5 La somme correspondante fera donc l'objet d'une déduction ligne WV du tableau 2058-A, pour être taxée séparément au taux réduit des plus-values à long terme.

6 L'entreprise réintégrera donc sur le tableau de détermination du résultat fiscal 2058 A, ligne WM, un montant de 100 qui suivra le régime des moins-values à long terme.