SOUS-SECTION 1 RÈGLES APPLICABLES EN COURS DE CONTRAT

SOUS-SECTION 1

Règles applicables en cours de contrat

A. SITUATION DU PRENEUR

I. Déductibilité des loyers

1Les sommes dues en application d'un contrat de location constituent, en principe, dans leur intégralité, des charges d'exploitation déductibles pour la détermination du bénéfice imposable (sous réserve de la limitation prévue à l'article 39-4 du CGI).

2En ce qui concerne les contrats de crédit-bail immobilier, aux termes des dispositions du 10 de l'article 39 du code général des impôts, les possibilités de déduction de la part des loyers représentative du capital sont modulées en fonction du lieu de situation et de la nature de l'immeuble.

Cela étant, le fractionnement du loyer qui en résulte n'est opéré qu'à des fins fiscales puisqu'aux termes de la loi du 2 juillet 1966 le bien objet du contrat de crédit-bail demeure la propriété du crédit-bailleur jusqu'à la levée de l'option d'achat et que cette propriété n'est pas acquise au preneur au fur et à mesure du paiement des loyers.

3Bien entendu, conformément aux principes généraux de déductibilité des charges, les loyers doivent :

- être exposés dans l'intérêt direct de l'exploitation ou se rattacher à la gestion normale de l'entreprise ;

- correspondre à une charge effective et être appuyés de justifications suffisantes ;

- être compris dans les charges de l'exercice auquel ils se rapportent ; en application de ce principe, le loyer est compris parmi les charges déductibles d'un exercice à concurrence de sa fraction courue au titre de cet exercice ;

- se traduire par une diminution de l'actif net de l'entreprise.

4Enfin, comme par le passé, la déduction des loyers peut être remise en cause sur le fondement des dispositions de l'article L.64 du livre des procédures fiscales, lorsqu'il apparaît que, pour un motif exclusivement fiscal, le contrat de crédit-bail déguise une vente à tempérament ou un transfert de bénéfices ou de revenus (DB 4 C 352 n° 1 ).

À cet égard, la seule circonstance que le prix prévu pour la levée d'option soit faible, voire symbolique, n'est pas en elle-même suffisante pour requalifier un contrat de crédit-bail immobilier en un transfert de propriété de l'immeuble dès la signature dudit contrat.

1. Situation générale des contrats de crédit-bail immobilier conclus à compter du 1er janvier 1996.

5Le crédit-bail peut se définir comme une location de longue durée avec promesse unilatérale de vente en fin de contrat au profit du locataire pour un prix convenu à l'origine.

6Le loyer doit permettre la rémunération du crédit-bailleur et l'amortissement de la valeur du bien.

Lorsque le bien objet du contrat de crédit-bail immobilier est déjà la propriété du crédit-bailleur, sa valeur s'entend du montant convenu entre les parties apprécié au moment de la conclusion du contrat.

Dans le cas général où l'immeuble a été construit ou acheté par le crédit-bailleur pour le compte du crédit-preneur, sa valeur s'entend du prix de revient majoré des frais d'acquisition. Ces différents éléments sont appréciés conformément aux dispositions de droit commun.

7À cet égard, il est rappelé que le prix de revient d'un élément acheté est représenté par la somme même qui a été déboursée pour l'acquisition de l'élément. L'article 38 quinquies de l'annexe III au code général des impôts prévoit que les immobilisations doivent être inscrites au bilan pour leur valeur d'origine. Cette valeur d'origine s'entend, pour les immobilisations acquises par l'entreprise, du coût d'acquisition, c'est-à-dire du prix d'achat majoré des frais accessoires nécessaires à la mise en état d'utilisation du bien. Pour plus de précisions, il conviendra de se reporter aux commentaires de la DB 4 D 1321 .

Les frais d'installation et de montage ainsi que les honoraires versés à un architecte pour la construction d'un immeuble sont, notamment, considérés comme des frais accessoires constituant un élément du coût d'acquisition.

8En revanche, lorsqu'ils ne représentent aucune valeur vénale, les frais d'acquisition des immobilisations ne sont pas regardés comme un élément de leur coût d'acquisition et sont normalement déductibles au titre de l'exercice au cours duquel ils ont été engagés. Toutefois, la doctrine administrative admet que leur déduction puisse être échelonnée dans les mêmes conditions que les frais d'établissement, sur une période maximale de cinq ans, suivant un plan d'amortissement linéaire qui ne peut être modifié.

Les frais d'acquisition mentionnés au 10 de l'article 39 du code général des impôts sont ceux répondant à cette définition. Il s'agit des droits de mutation et d'enregistrement, des honoraires du notaire et des commissions versées à un intermédiaire pour l'acquisition de l'immeuble ainsi que le cas échéant des frais d'insertion et d'affiches et des frais d'adjudication.

9 Aux termes des dispositions du 10 de l'article 39 du code général des impôts, la quote-part des loyers prise en compte pour la détermination du prix de cession de l'immeuble à l'issue du contrat et se rapportant à des éléments non amortissables n'est pas déductible du résultat imposable du crédit-preneur .

Ainsi, le crédit-preneur ne peut plus déduire la fraction des loyers représentative du coût d'acquisition du terrain.

10Cela étant, pour la détermination de la quote-part non déductible des loyers, le prix convenu pour la cession de l'immeuble à l'issue du contrat est réputé affecté en priorité au prix de vente des éléments non amortissables.

Par suite, lorsque le prix convenu pour la cession de l'immeuble à l'issue du contrat est au moins égal à la valeur du terrain à la signature du contrat de crédit-bail, la quote-part des loyers prise en compte pour la détermination du prix de cession de l'immeuble à l'issue du contrat ne se rapporte qu'à des éléments amortissables et les loyers sont donc entièrement déductibles.

11 Enfin, le loyer est réputé être affecté en premier lieu au financement des frais supportés par le crédit-bailleur lors de l'acquisition de l'immeuble (cf. n° 8 ), puis aux éléments amortissables et enfin aux éléments non amortissables.

Cette règle conduit à reporter sur les dernières années de la période de location la quote-part non déductible des loyers.

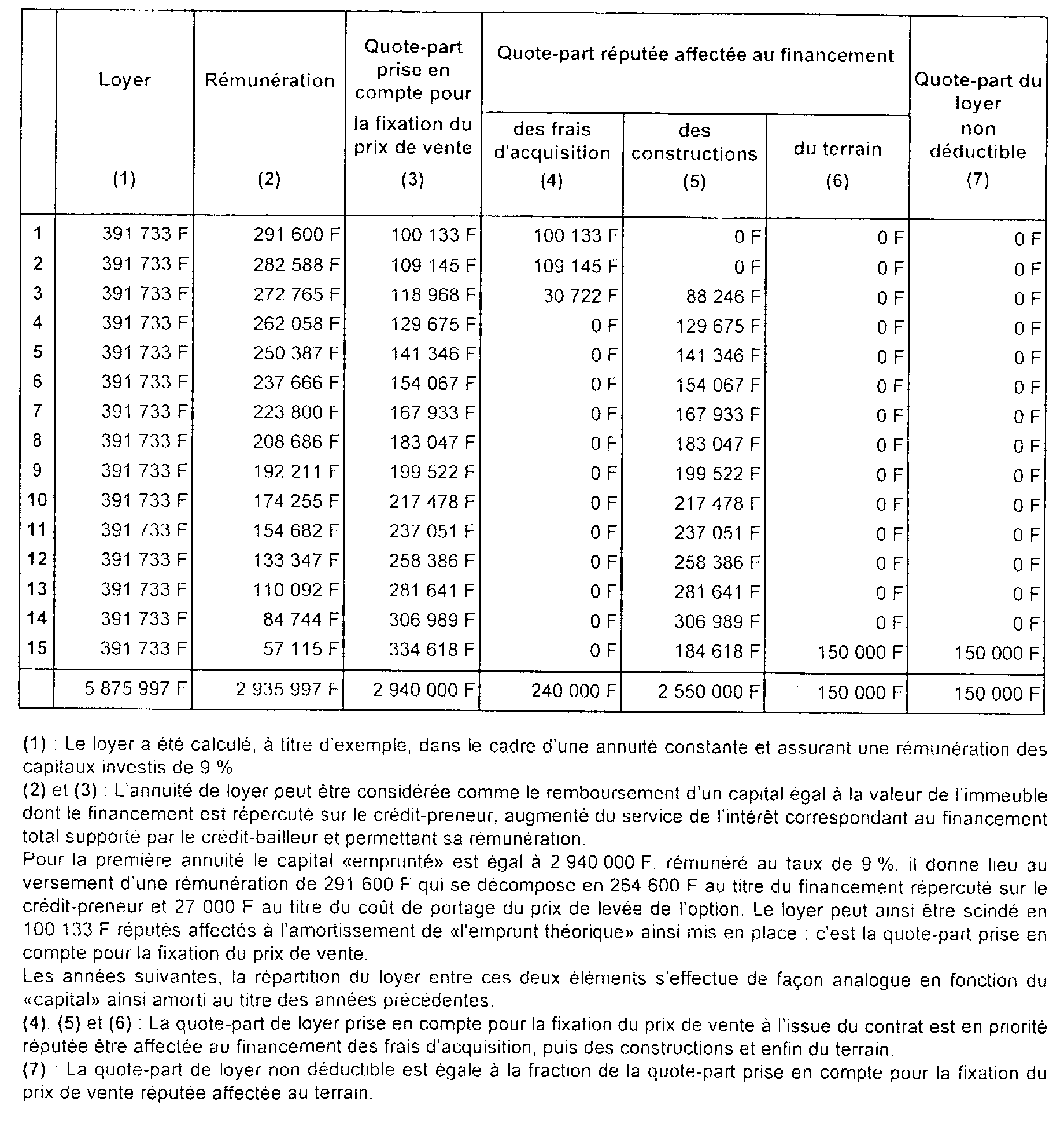

Exemple d'application

• Hypothèses

• Solution

La fraction du financement que le crédit-bailleur peut répercuter sur le crédit-preneur dans le montant des loyers est égale à la différence existant entre le prix de revient de l'immeuble (A + B) et le prix convenu pour la cession de l'immeuble à l'issue du contrat (C), soit 2 940 000 F.

Le plan d'amortissement de cette fraction de financement et la détermination de la quote-part des loyers non déductible qui en résulte peuvent être présentés comme il suit :

2. Opérations concernant des immeubles affectés à usage de bureaux et situés en Ile-de-France (cf. BO 4 A-6-95 n°s 29 et suiv.) 1 .

II. Cession d'un contrat de crédit-bail en cours d'exécution

Cession d'un contrat de crédit-bail mobilier

12L'article 39 duodecies A du code général des impôts prévoit que :

- la plus-value réalisée lors de la cession d'un contrat de crédit-bail conclu dans les conditions prévues aux 1° et 2° de l'article 1er de la loi n° 66-455 du 2 juillet 1966 relative aux entreprises pratiquant le crédit-bail est soumise au régime défini aux articles 39 duodecies et suivants du même code 2 . Elle est considérée comme une plus-value à court terme à concurrence de la fraction des loyers qui correspond aux amortissements que l'entreprise cédante aurait pu pratiquer selon le mode linéaire si elle avait été propriétaire du bien qui fait l'objet du contrat ; ces amortissements sont calculés sur le prix d'acquisition du bien par le bailleur diminué du prix prévu au contrat pour l'acceptation de la promesse unilatérale de vente en retenant une durée d'utilisation égale à celle du contrat (CGI, art. 39 duodecies A-1 ) ;

- le prix d'acquisition des droits mentionnés ci-dessus est amorti selon le mode linéaire sur la durée normale d'utilisation d.u bien à cette date. Si ces droits sont à nouveau cédés, la fraction de la plus-value réalisée qui correspond aux amortissements ainsi pratiqués est également considérée comme une plus-value à court terme (CGI, art. 39 duodecies A-2 ).

Cession d'un contrat de crédit-bail immobilier

13Les dispositions exposées ci-dessus sont applicables à la cession d'un contrat de crédit-bail immobilier sous réserve des règles spécifiques prévues par l'article 39 duodecies A-6 du code général des impôts.

Ainsi, pour les contrats conclus jusqu'au 31 décembre 1995, les droits afférents à un contrat de crédit-bail immobilier sont assimilés à des éléments non amortissables de l'actif immobilisé pour une fraction du prix auquel le contrat de crédit-bail a été acquis par le nouveau titulaire égale au rapport qui existe, à la date du transfert du contrat, entre la valeur réelle du terrain et celle de l'ensemble immobilier.

La cession d'un contrat de crédit-bail immobilier est donc considérée comme portant :

- pour une partie sur la cession d'un élément amortissable de l'actif immobilisé qui correspond à la fraction du prix de cession représentative des droits sur les constructions ;

- pour l'autre partie sur la cession d'un élément non amortissable de l'actif immobilisé qui correspond à la fraction du prix représentative des droits sur le terrain.

La répartition du prix de cession du contrat entre ces deux éléments est effectuée en fonction de la valeur réelle respective du terrain et des constructions à la date de la cession par rapport à celle de l'ensemble immobilier.

Pour l'acquéreur du contrat, seule la fraction du prix d'acquisition représentative des droits sur les constructions peut faire l'objet d'un amortissement.

Pour les contrats conclus à compter du 1er janvier 1996, les droits afférents à un contrat de crédit-bail immobilier sont assimilés à des éléments non amortissables de l'actif immobilisé pour la fraction du prix auquel ils ont été acquis égale à la somme de la valeur réelle du terrain et des quotes-parts de loyers non déduites en application des dispositions du 10 de l'article 39 au titre des éléments non amortissables, à la date du transfert du contrat, diminuée de la valeur du terrain à la signature du contrat avec le crédit-bailleur (CGI, art. 39 duodecies A-6 ).

1. Situation du cédant.

a. Détermination de la plus-value de cession.

14La cession des droits attachés à un contrat de crédit-bail s'entend de la vente ou de l'apport d'un tel contrat, ou de toute opération qui entraîne le transfert à un tiers de ces droits. Sur la notion de cession, il conviendra de se reporter aux dispositions figurant supra DB 4 B 123, n°s 10 et suiv.

Les modalités de détermination de la plus-value diffèrent selon que le cédant est le souscripteur du contrat, ou qu'il a acquis les droits correspondants en cours de contrat.

1°. Cession d'un contrat de crédit-bail mobilier.

15Lorsque le contrat est cédé par le souscripteur, la plus-value est égale au prix de cession des droits. Le prix de cession s'entend de la valeur de la contrepartie reçue par le cédant, sous réserve du droit de contrôle de l'administration. Ce prix correspond à la somme acquise au vendeur en cas de vente, et a la valeur réelle des titres reçus en rémunération en cas d'apport.

Lorsque les droits ont été acquis par le cédant, la plus-value de cession de ces droits est déterminée par différence entre leur prix de cession, défini comme ci-dessus, et leur valeur nette comptable.

Cette dernière s'entend du coût d'acquisition du contrat, diminué des amortissements pratiqués en application de l'article 39 duodecies A-2.

2°. Cession d'un contrat de crédit-bail immobilier.

Dispositions applicables aux contrats conclus jusqu'au 31 décembre 1995

16Les règles exposées ci-dessus sont également applicables à la cession d'un contrat de crédit-bail immobilier.

Mais, dans ce cas, en application combinée des dispositions de l'article 39 duodecies A-1 et 6 du code général des impôts, la plus-value est déterminée en distinguant la situation des droits afférents aux constructions, de celle des droits afférents au terrain compris dans l'ensemble immobilier.

La plus-value afférente à chacun de ces deux éléments est déterminée par différence entre le prix d'acquisition et le prix de cession correspondant à chacun d'eux dans la valeur d'ensemble du contrat (cf. DB 4 A 2162, n° 13).

L'entreprise cédante détermine donc deux plus-values dont l'une est relative aux droits sur les constructions et l'autre aux droits sur le terrain (droits assimilés à un élément non amortissable).

1 Sous réserve de la modification du champ d'application de l'article 231 ter du CGI par l'art. 38 de la loi de finances pour 1999.

2 Sous réserve des règles spécifiques applicables en matière d'impôt sur les sociétés prévues à l'article 219-1-a quater du CGI (cf. DB 4 B 24. n° 3 ).