SOUS-SECTION 4 RÉGIME DES MOINS-VALUES NETTES À LONG TERME

B. MOINS-VALUES NETTES À LONG TERME SUBIES EN FIN D'EXPLOITATION

53Lorsque pour l'exercice clos lors de la cession ou cessation d'entreprise, la compensation entre les plus-values et les moins-values à long terme se solde par une moins-value nette à long terme, cette moins-value peut être déduite pour une fraction de son montant des bénéfices de cet exercice.

54Il en est de même pour les moins-values à long terme des exercices précédents qui sont encore susceptibles de faire l'objet de l'imputation prévue à l'article 39 quindecies-I-2, 1er alinéa.

55Le bénéfice sur lequel cette imputation peut être opérée comprend, le cas échéant, la plus-value nette court terme de l'exercice de cession ou de cessation et les plus-values à court terme des exercices antérieurs dont l'imposition a été différée en application de l'article 39 quaterdecies du CGI (cf. ci-avant DB 4 B 241 ).

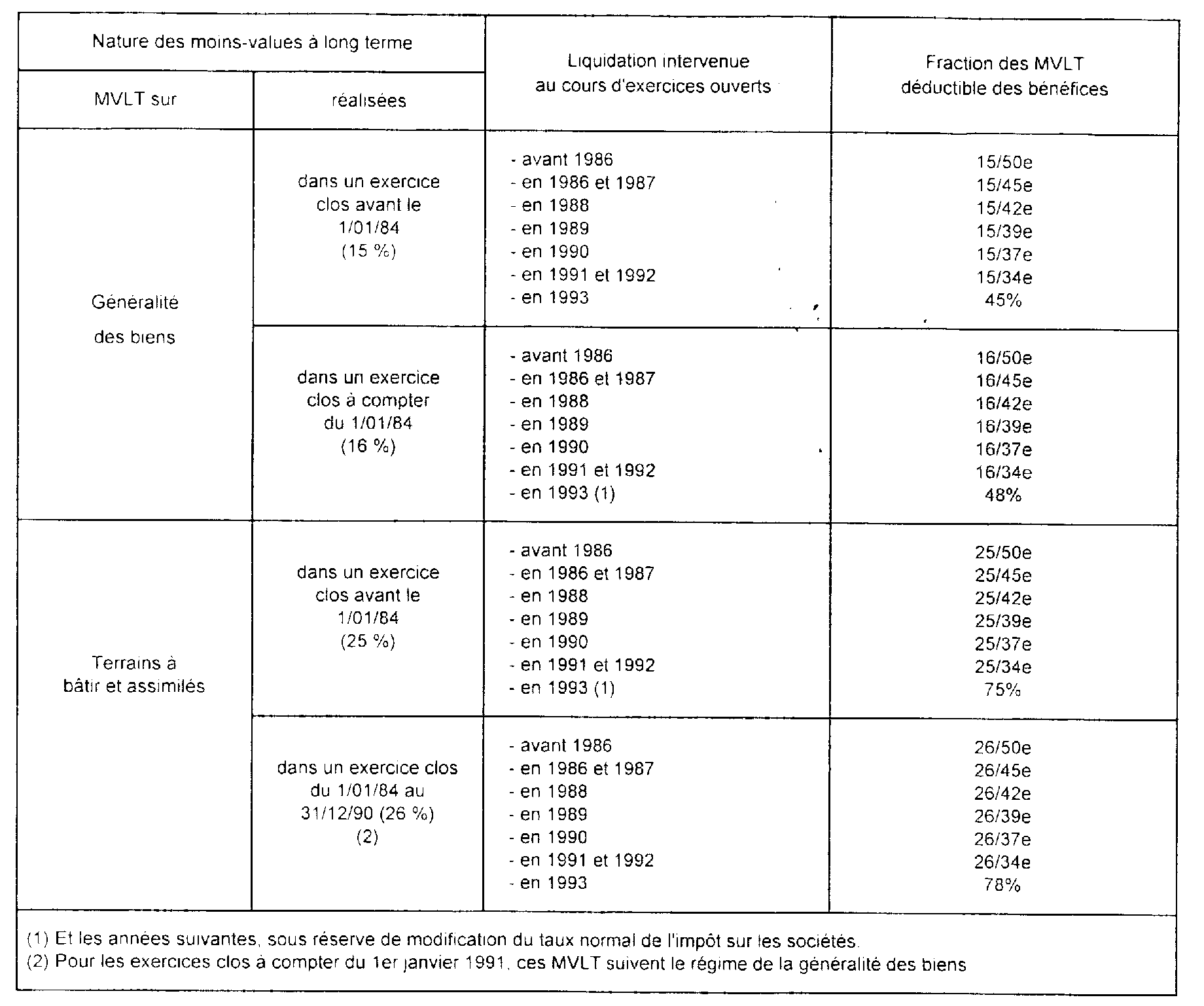

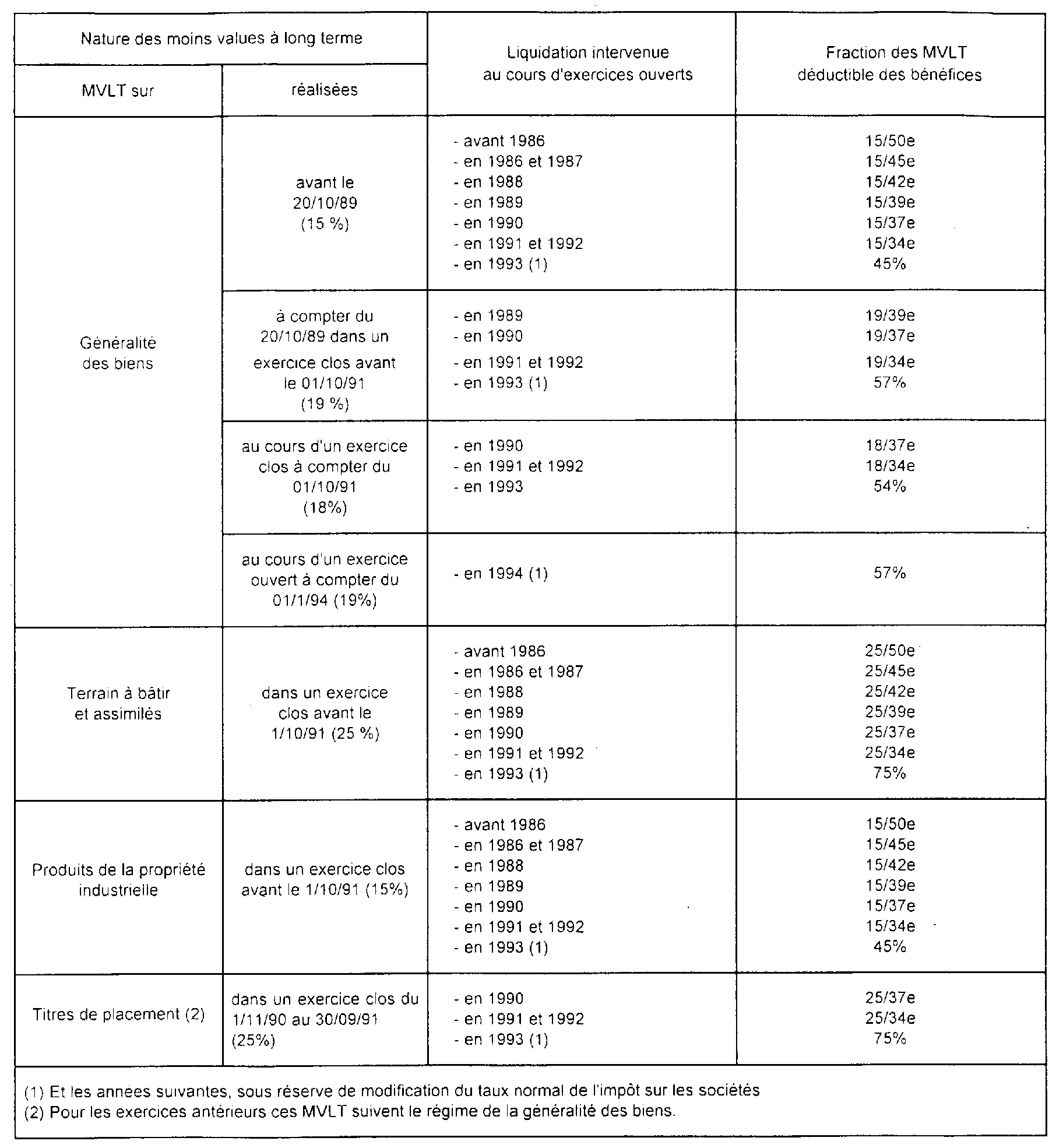

56La fraction des moins-values nettes long terme subies au cours de l'exercice de liquidation ou des dix exercices antérieurs imputables sur le bénéfice de liquidation est égale au rapport qui existe :

- entre le taux d'imposition des plus-values à long terme qui était en vigueur dans l'exercice de réalisation des moins-values en cause ;

- et le taux normal de l'impôt sur les sociétés applicable au titre de l'exercice de liquidation.

Les fractions des moins-values en cause déductibles des bénéfices de l'exercice de liquidation sont donc les suivantes.

I. Entreprises soumises à l'impôt sur les sociétés

II. Entreprises soumises à l'impôt sur le revenu