SOUS-SECTION 4 RÉGIME DES MOINS-VALUES NETTES À LONG TERME

b. Exercices clos à partir du 1er novembre 1990 et avant le 1er octobre 1991.

27L'article 17 de la loi de finances pour 1991 (loi n° 90-1168 du 29 décembre 1990) a prévu que le taux d'imposition des plus-values à long terme réalisées lors de la cession de certains titres de portefeuille était porté de 19 % à 25 % pour les exercices clos à compter du 1er novembre 1990.

1° Principes d'imputation.

28Le montant net des plus-values à long terme relevant du taux de 25 % ne pouvait être diminué du montant des moins-values afférentes aux autres catégories de plus-values à long terme (art. 39 quindecies II du CGI auquel se réfère le I de l'article 17 de la loi de finances pour 1991).

Il était cependant admis qu'une moins-value à long terme relevant d'une catégorie se compense avec les plus-values à long terme des catégories relevant d'un taux d'imposition inférieur.

Enfin, l'article 17-IV de la loi de finances pour 1991 a prévu que les moins-values à long terme afférentes à des éléments d'actif relevant du taux de 19 % mentionné à l'article 219 I-a du code général des impôts et existant à l'ouverture du premier exercice clos à compter du 1er novembre 1990 pouvaient s'imputer sur les plus-values à long terme correspondant à la cession de titres relevant du taux de 25 % pour une fraction de leur montant égale à 19/25e.

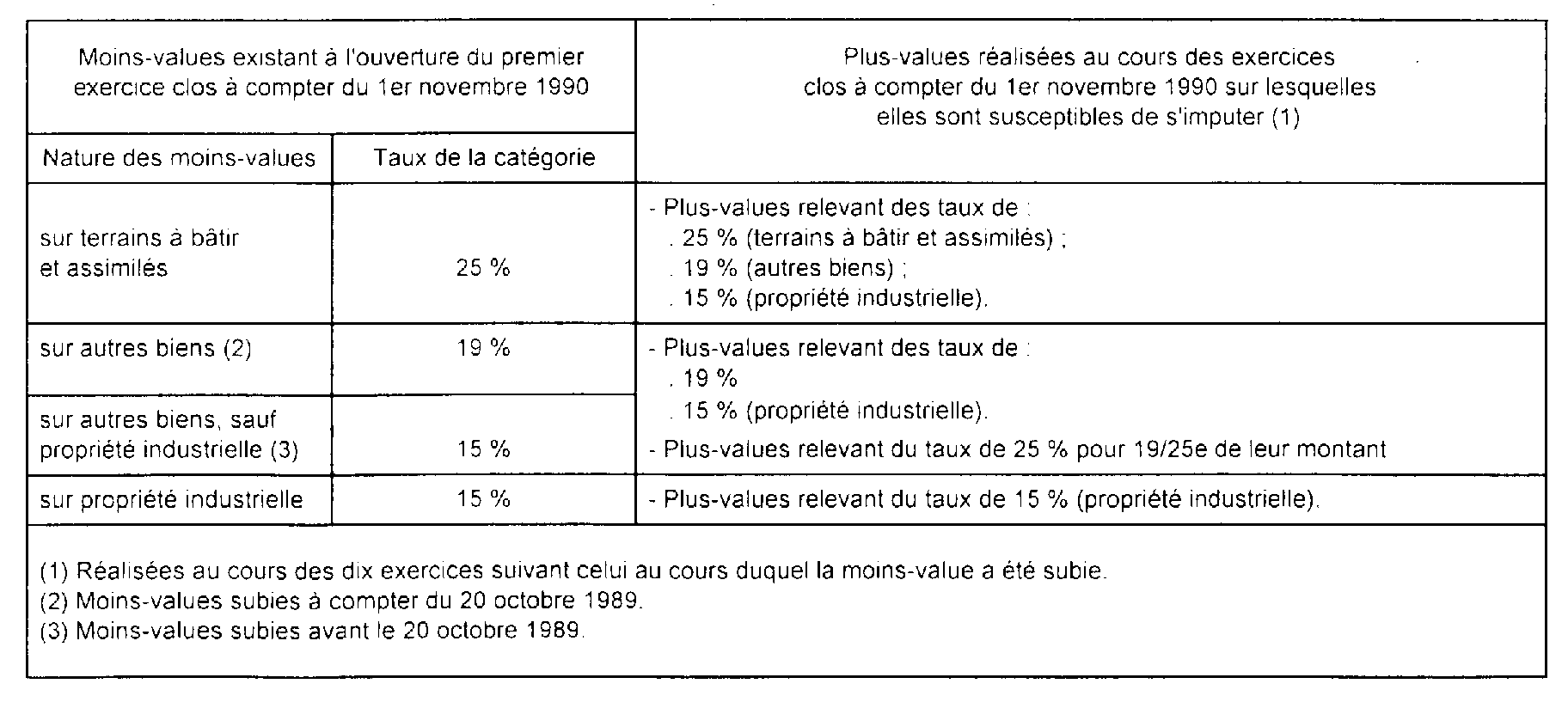

2° Moins-values nettes à long terme, existant à l'ouverture du premier exercice clos à compter du 1er novembre 1990.

Moins-values à long terme susceptibles d'exister.

29À l'ouverture du premier exercice clos à compter du 1er novembre 1990, les moins-values reportables suivantes sont susceptibles d'exister :

- moins-values relevant du taux de 25 % (sur terrains à bâtir et assimilés) ;

- moins-values relevant du taux de 19 %, constatées à compter du 20 octobre 1989 ;

- moins-values relevant du taux de 15 %, constatées au titre d'exercices antérieurs à 1989 et jusqu'au 20 octobre 1989 ;

- moins-values relevant du taux de 15 % (propriété industrielle).

Imputations possibles.

• Moins-values nettes à long terme relevant du taux de 25 %.

30Elles sont imputables sur l'ensemble des plus-values à long terme réalisées au cours des dix exercices suivant leur constatation.

• Moins-values nettes à long terme relevant du taux de 19 %.

Elles sont imputables :

- sur les plus-values à long terme réalisées au cours des dix exercices suivants et relevant du taux de 19 % ;

- à défaut, sur les plus-values à long terme des mêmes exercices et relevant du taux de 15 % (produits de la propriété industrielle).

• Moins-values nettes à long terme relevant du taux de 15 %, autres que celles afférentes aux produits de la propriété industrielle (constatées avant le 20 octobre 1989).

Il est fait masse de ces moins-values et de celles qui relèvent du taux de 19 %.

Les moins-values en cause sont donc imputables dans les conditions prévues ci-dessus.

• Mesure transitoire : moins-values nettes à long terme relevant des taux de 19 % et de 15 % (autres que celles afférentes aux produits de la propriété industrielle).

L'article 17-IV de la loi de finances pour 1991 autorise l'imputation des moins-values de cette nature existant à l'ouverture du premier exercice clos à compter du 1er novembre 1990, sur les plus-values à long terme correspondant à la cession de titres relevant du taux de 25 %, pour une fraction de leur montant égale à 19/25e.

L'imputation est autorisée à hauteur de 19/25e sur les plus-values nettes à long terme relevant du taux de 25 % réalisées au cours des exercices clos à compter du 1er novembre 1990, dans la limite du montant de ces plus-values qui provient de la cession de titres (titres mentionnés dans la précédente édition de la DB 4 B 253, n°s 3 et suiv.).

31Toutefois, ces dernières plus-values et celles qui proviennent de la cession de terrains à bâtir et assimilés sont regroupées au sein d'une même catégorie ; il est donc admis que l'imputation en cause à hauteur de 19/25e se fasse sur l'ensemble des plus-values nettes à long terme relevant du taux de 25 % et réalisées au cours des exercices clos à compter du 1er novembre 1990.

Il est rappelé que cette mesure n'est valable que pour les moins-values en cause existant à l'ouverture du 1er exercice clos à compter du 1er novembre 1990.

Les moins-values à long terme relevant du taux de 19 % constatées ultérieurement ne peuvent donc s'imputer sur les plus-values à long terme relevant du taux de 25 %.

• Moins-values nettes à long terme relevant du taux de 15 % relatives à la propriété industrielle.

Elles sont imputables uniquement sur les plus-values nettes à long terme afférentes aux mêmes éléments et réalisées au cours des dix exercices suivant celui au cours duquel elles ont été subies.

32Les possibilités d'imputation des moins-values restant à imputer à l'ouverture du premier exercice clos à compter du 1er novembre 1990 peuvent donc se résumer ainsi :

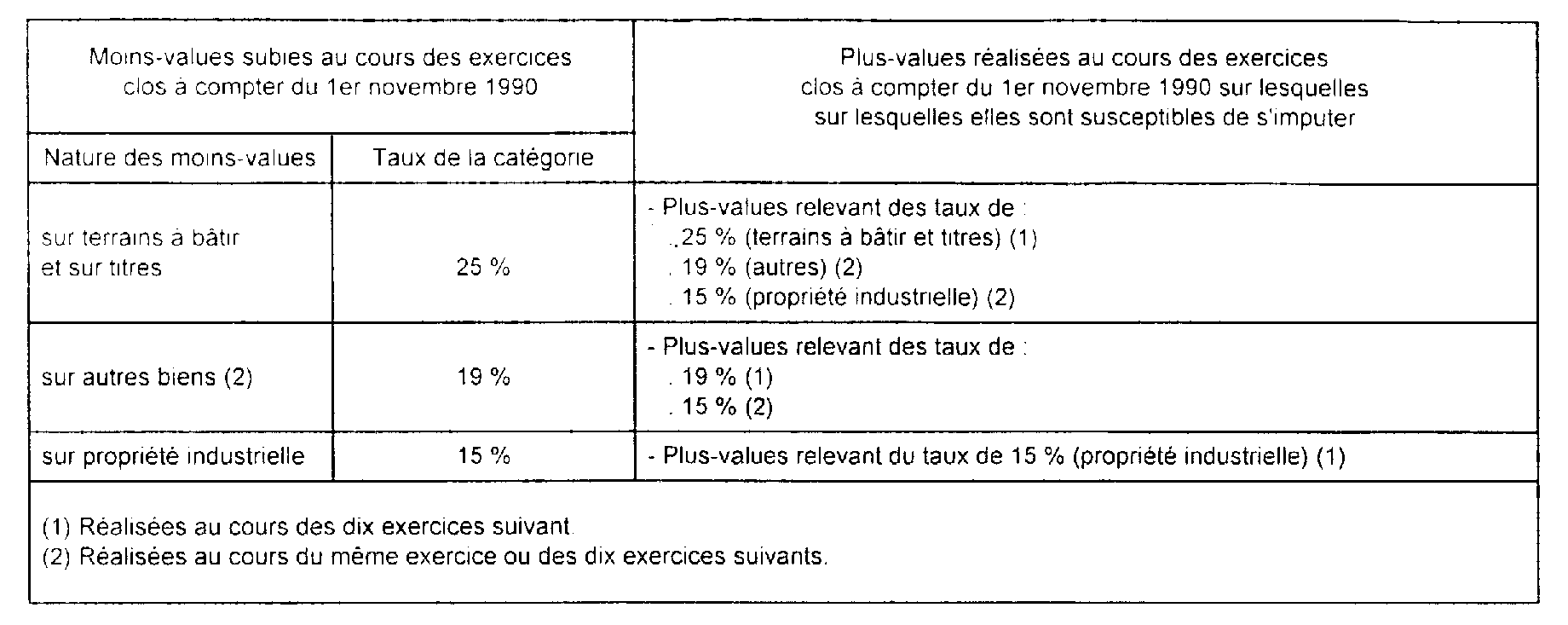

3° Moins-values nettes à long terme subies au cours des exercices clos à compter du 1er novembre 1990.

Moins-values à long terme susceptibles d'être constatées.

33Il s'agit :

- des moins-values relevant du taux de 25 % (sur terrains à bâtir et sur les titres mentionnés dans la précédente édition de la DB 4 B 253, n°s 3 et suiv.) ;

- des moins-values relevant du taux de 19 % ;

- des moins-values relevant du taux de 15 % (propriété industrielle).

Imputations possibles.

34Les possibilités d'imputation des moins-values à long terme subies au cours des exercices clos à compter du 1er novembre 1990 peuvent se résumer ainsi :

c. Exercices clos à partir du 1er octobre 1991 et ouverts avant le 1er janvier 1994.

1° Principe général d'imputation.

35L'excédent éventuel des moins-values à long terme d'un exercice ne peut être imputé que sur les plus-values à long terme de même nature réalisées au cours des dix exercices suivants (art. 39 quindecies et 219-I du CGI).

36Il est cependant admis qu'une moins-value à long terme relevant d'une catégorie se compense avec les plus-values à long terme des catégories relevant d'un taux d'imposition inférieur.

2° Moins-values nettes à long terme subies au cours d'un exercice clos à compter du 1er octobre 1991.

Moins-values à long terme susceptibles d'être constatées

. Premier exercice clos à compter du 1er octobre 1991.

37Dans cet exercice, il s'agit :

- des moins-values relevant du taux de 18 % essentiellement ;

- des moins-values relevant du taux de 25 % (titres de placement cédés avant le 1er juillet 1991 uniquement ; en ce qui les concerne cf. Les mesures transitoires prévues au n° 44 ).

. Exercices suivants.

38L'ensemble des moins-values à long terme relèveront du taux de 18 %.

Imputations possibles

39Les moins-values à long terme relevant du taux de 18 % s'imputent sur les plus-values à long terme réalisées au cours des dix exercices suivants qui relèvent du même taux unique de 18 %.

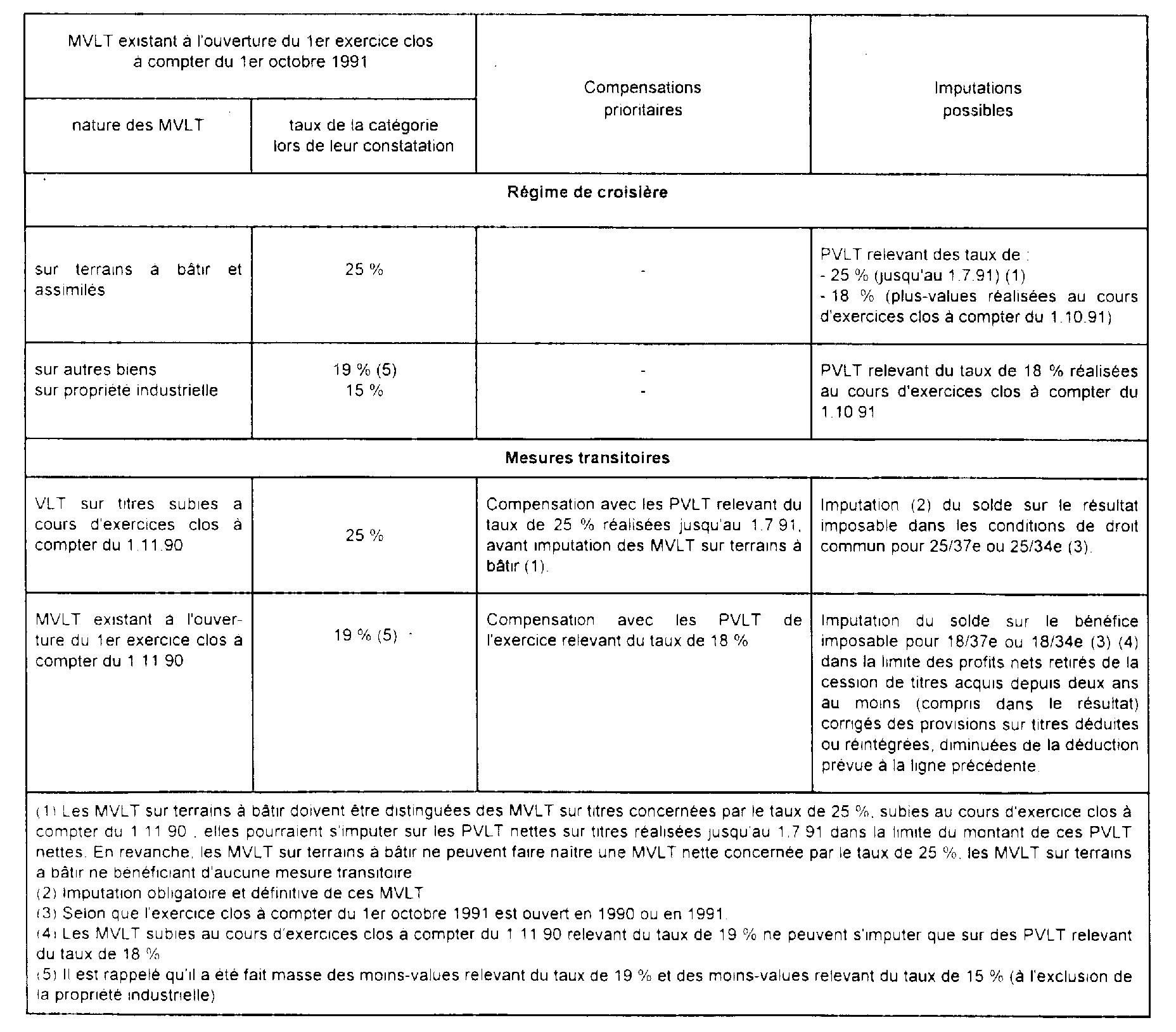

3° Moins-values nettes à long terme existant à l'ouverture du premier exercice clos à compter du 1er octobre 1991.

Moins-values à long terme susceptiblesd'exister

40À l'ouverture du premier exercice clos à compter du 1er octobre 1991, les moins-values reportables concernent le cas échéant :

- les moins-values relevant du taux de 25 % (sur terrains à bâtir ou sur titres de placement) ;

- les moins-values relevant du taux de 19 % 1 ;

- les moins-values relevant du taux de 15 % (propriété industrielle).

Imputations possibles

41Moins-values nettes à long terme relevant du taux de 25 % : elles sont de deux sortes et leur régime d'imputation n'est pas identique ; ces moins-values à long terme doivent donc faire l'objet d'une ventilation afin d'individualiser les deux catégories suivantes :

• les moins-values afférentes aux opérations sur terrains à bâtir et assimilés sont imputables, dans le délai de dix ans prévu au I de l'article 39 quindecies du code général des impôts :

- d'abord, sur les plus-values nettes à long terme relevant du taux de 25 % réalisées dans le premier exercice clos à compter du 1er octobre 1991, dans certaines conditions,

- puis, sur les plus-values à long terme relevant du taux de 18 % (cf. principes d'imputation décrits ci-dessus).

• les moins-values afférentes aux titres de placement concernés par le 6e alinéa du a du I de l'article 219 du code général des impôts font l'objet d'un traitement particulier qui est exposé au n° 44 . Par exception aux principes exposés plus haut, elles ne sont pas susceptibles de s'imputer sur les plus-values relevant du taux de 18 % (CGI, art. 219-I-a bis , 2e alinéa).

42Moins-values nettes à long terme relevant du taux de 19 % 1 : elles sont imputables sur les plus-values à long terme réalisées au cours des dix exercices suivants celui de leur constatation. Leur imputation peut s'effectuer sur des plus-values relevant du taux de 18 %.

Toutefois, si au cours d'un exercice donné, cette imputation est insuffisante pour absorber les moins-values à long terme en cause, le 7e alinéa du a bis du I de l'article 219 du code général des impôts autorise l'imputation des moins-values de cette nature existant à l'ouverture du premier exercice clos à compter du 1er novembre 1990 et restant à reporter, dans certaines conditions et limites, sur les bénéfices imposables pour une fraction de leur montant (sur cette mesure transitoire, cf. n° 50 ).

43Moins-values nettes à long terme relevant du taux de 15 % (propriété industrielle) : elles sont imputables au franc le franc sur les plus-values à long terme relevant du taux de 18 % en application des dispositions expresses de l'article 219-I a bis , 2e alinéa du code général des impôts.

Mesures transitoires d'imputation

44 Moins-values à long terme relevant du taux de 25 % afférentes à des titres exclus du régime des plus-values à long terme :

Les moins-values à long terme afférentes à des titres exclus du régime des plus-values à long terme en application des 3° et 4° alinéas du a bis du I de l'article 219 du code général des impôts, subies au cours d'un exercice clos à compter du 1er novembre 1990 et restant à reporter après compensation avec les plus-values à long terme relevant du taux de 25 % réalisées jusqu'au 1er juillet 1991 font l'objet d'un traitement particulier qui revêt un caractère obligatoire et définitif (art. 219-I-a bis , 6e alinéa du CGI).

Les moins-values en cause restant à reporter sont considérées comme une charge du premier exercice clos à compter du 1er octobre 1991 pour une fraction de leur montant égale au rapport qui existe entre le taux de 25 % et le taux normal de l'impôt sur les sociétés.

45Ordre d'imputation prévu : les moins-values en cause sont obligatoirement compensées avec les plus-values à long terme de même nature relevant du taux de 25 % et réalisées jusqu'au 1er juillet 1991.

Le résultat de cette compensation peut être positif ou négatif.

S'il est positif, il correspond à une plus-value à long terme relevant du taux de 25 % sur laquelle les moins-values nettes à long terme antérieures sur terrains à bâtir et assimilés pourraient s'imputer.

S'il est négatif, la moins-value à long terme correspondante relevant du taux de 25 % fait l'objet de la mesure transitoire exposée ci-dessus (2° alinéa du n° 44). En revanche, les moins-values à long terme afférentes aux terrains à bâtir et assimilés ne sont pas susceptibles de bénéficier de ce régime transitoire.

46Montant de la moins-value déductible des résultats imposables au taux normal : les moins-values nettes en cause sont retenues pour une fraction de leur montant égale au rapport qui existe entre le taux de 25 % et le taux normal de l'impôt sur les sociétés.

Ce dernier taux est de 37 % pour les exercices ouverts en 1990, et de 34 % pour les exercices ouverts à compter du 1er janvier 1991.

Dès lors, le montant retenu est de :

- 25/37e si l'exercice clos à compter du 1er octobre 1991 est ouvert en 1990 ;

- 25/34e si ce même exercice est ouvert en 1991.

47Modalités de déduction : la fraction des moins-values nettes à long terme en cause ainsi retenue constitue une charge déductible du premier exercice clos à compter du 1er octobre 1991.

Cette charge peut faire naître un déficit.

Compte tenu de cette mesure transitoire, les moins-values nettes à long terme de cette nature cessent d'être reportables ; elles disparaissent donc définitivement. Ce traitement particulier concerne exclusivement le premier exercice clos à compter du 1er octobre 1991.

48 Exemple 1.

Une société soumise à l'impôt sur les sociétés, qui clôture ses exercices au 31 décembre de chaque année dispose des moins-values à long terme (M.V.L.T.) reportables et des plus-values à long terme (P.V.L.T.) suivantes :

- M.V.L.T. nette sur terrains à bâtir subie en 1989 : 200 ;

- M.V.L.T. nette sur titres de placement relevant du taux de 25 % subie en 1990 : 1 000 ;

- P.V.L.T. nette sur titres de même nature cédés du 1er janvier au 30 juin 1991, et relevant donc du taux de 25 % : 300.

Les opérations suivantes doivent être faites :

1 - Compensation des P.V.L.T. et M.V.L.T. sur titres de placement :

La M.V.L.T. sur titres reportable est donc de :

2 - Détermination du montant pris en charge (il s'agit d'un exercice ouvert en 1991) :

Ce montant constitue une charge déductible pour la détermination du résultat imposable de l'exercice 1991.

3 - Sort de la M.V.L.T. sur terrains à bâtir.

Elle n'est susceptible que d'une imputation sur des P.V.L.T. relevant du taux de 18 %.

49 Exemple 2

Une société dispose de moins-values à long terme (M.V.L.T.) et des plus-values à long terme (P.V.L.T.) suivantes :

- M.V.L.T. nette sur terrains à bâtir subie en 1989 : 200 ;

- M.V.L.T. nette sur titres de placement relevant du taux de 25 % subie en 1990 : 500 ;

- P.V.L.T. nette sur titres de même nature cédés du 1er janvier au 30 juin 1991 : 600.

Les opérations suivantes sont effectuées :

1 - Compensation des P.V.L.T. et M.V.L.T. sur titres de placement :

Il en résulte une plus-value à long terme sur titres de :

600 - 500 = 100 normalement imposable au taux de 25 %.

2 - Aucune M.V.L.T. ne peut donc être prise en charge dans le résultat imposable au titre de 1991.

3 - La M.V.L.T. sur terrains à bâtir peut s'imputer sur la P.V.L.T. résiduelle relevant du taux de 25 %. Il en résulte :

- imposition au taux de 25 % : néant ;

- M.V.L.T. restant reportable sur terrains à bâtir : 200 - 100 = 100.

50 Imputation des moins-values à long terme relevant du taux de 19 % existant à l'ouverture du premier exercice clos à compter du 1er novembre 1990 et restant à reporter.

Les moins-values à long terme afférentes à des éléments d'actif qui relevaient du taux de 19 % (CGI, art. 219-I-a ) et existant à l'ouverture du premier exercice clos à compter du 1er novembre 1990 peuvent, après compensation avec les plus-values relevant du taux de 18 %, s'imputer, dans certaines conditions et limites, sur les bénéfices imposables pour une fraction de leur montant.

Cette fraction est égale au rapport qui existe entre le taux de 18 % et le taux normal de l'impôt sur les sociétés (CGI, art. 219-I-a bis , 7e alinéa).

Définition des moins-values concernées.

Les moins-values concernées sont celles qui relevaient du taux de 19 % 2 .

Seules les moins-values en cause existant à l'ouverture du premier exercice clos à compter du 1er novembre 1990, et qui restent reportables à l'ouverture du premier exercice clos à compter du 1er octobre 1991 sont concernées. À cet égard, l'imputation n'est possible que dans le respect du délai de dix ans prévu à l'article 39 quindecies-1-2 du code général des impôts, et si les moins-values en cause n'ont pas déjà été imputées sur des plus-values à long terme.

Remarque : Les moins-values à long terme constatées dans le premier exercice clos à compter du 1er novembre 1990 et avant le 1er octobre 1991, qui relevaient du taux de 19 %, ne bénéficient donc pas de cette mesure. Elles sont susceptibles uniquement d'une imputation sur les plus-values à long terme relevant du taux de 18 %.

Ordre d'imputation prévu des moins-values concernées.

Ces moins-values sont obligatoirement compensées en priorité avec les plus-values à long terme relevant du taux de 18 % réalisées dans l'exercice considéré.

Le solde restant éventuellement reportable après cette compensation est susceptible de bénéficier de la mesure transitoire exposée aux deux premiers alinéas du n° 50.

Montant de la moins-value à retenir.

Le solde des moins-values en cause est retenu pour une fraction de son montant égale au rapport qui existe entre le taux de 18 % et le taux normal de l'impôt sur les sociétés.

Dès lors, le montant retenu est de :

- 18/37e si l'exercice d'imputation est ouvert en 1990 ;

- 18/34e si ce même exercice est ouvert à compter du 1er janvier 1991.

Double limite d'imputation.

La fraction des moins-values nettes à long terme en cause ainsi retenue (n° 54 ) est imputable sur le bénéfice imposable dans la limite des profits nets retirés de la cession de titres acquis depuis deux ans au moins et qui sont désormais exclus du champ d'application du régime des plus-values à long terme. Ces profits nets sont :

- corrigés des provisions sur ces titres déduites ou réintégrées dans les résultats ; cette correction a pour objet de déterminer le montant du résultat net qui aurait été soumis au régime des plus-values à long terme si ce régime n'avait pas été supprimé pour les titres concernés ;

- diminués, le cas échéant, de la déduction mentionnée au n° 44 . Cette diminution ne sera effectuée qu'une seule fois, pour la détermination des résultats imposables du premier exercice clos à compter du 1er octobre 1991.

Par ailleurs, l'imputation n'est possible que si l'entreprise, dans un exercice donné, fait apparaître un bénéfice imposable, et dans la limite de celui-ci.

Remarque : Les moins-values à long terme relevant du taux de 19 % existant à l'ouverture du premier exercice clos à compter du 1er novembre 1990 ont pu s'imputer sur les plus-values à long terme correspondant à la cession de titres de placement et relevant du taux de 25 %, pour une fraction de leur montant égale à 19/25e (CGI, art. 219-I-a , 2e alinéa, dernière phrase.

Cette règle transitoire est supprimée pour la détermination des résultats imposables des exercices clos à compter du 1er octobre 1991.

51 Tableau récapitulatif

Les possibilités d'imputation des moins-values restant à imputer à l'ouverture du premier exercice clos à compter du 1er octobre 1991 peuvent donc se résumer ainsi :

52Exemple d'illustration

L'exemple ci-après illustre ces modalités d'imputation.

Hypothèses

Une société soumise à l'impôt sur les sociétés,. qui clôture ses exercices au 31 décembre, dispose à l'ouverture de l'exercice 1991 de :

- moins-values à long terme (M.V.L.T.) reportables relevant du taux de 19 % et qui existaient à l'ouverture de l'exercice clos au 31 décembre 1990 :- 1 000 ;

- M.V.L.T. sur titres relevant du taux de 25 % réalisées dans l'exercice 1990 : - 300.

Dans l'exercice 1991 (clos au 31.12.1991), elle a réalisé :

- des P.V.L.T. sur titres relevant du taux de 25 % avant le 1er juillet 1991 : + 100 ;

- des P.V.L.T. diverses relevant du taux de 18 % : + 200.

Par ailleurs, dans l'exercice 1991, elle a réalisé (à compter du 1er juillet 1991) des profits de cessions de titres compris dans le résultat courant de : + 1 000, et des pertes de même nature de : - 500 ; tous les titres cédés après le 1er juillet étaient détenus depuis plus de deux ans. En outre, en ce qui concerne les provisions pour dépréciation afférentes aux mêmes titres, les dotations et réintégrations suivantes ont été constatées :

- dotation : - 200 ;

- réintégration : + 100.

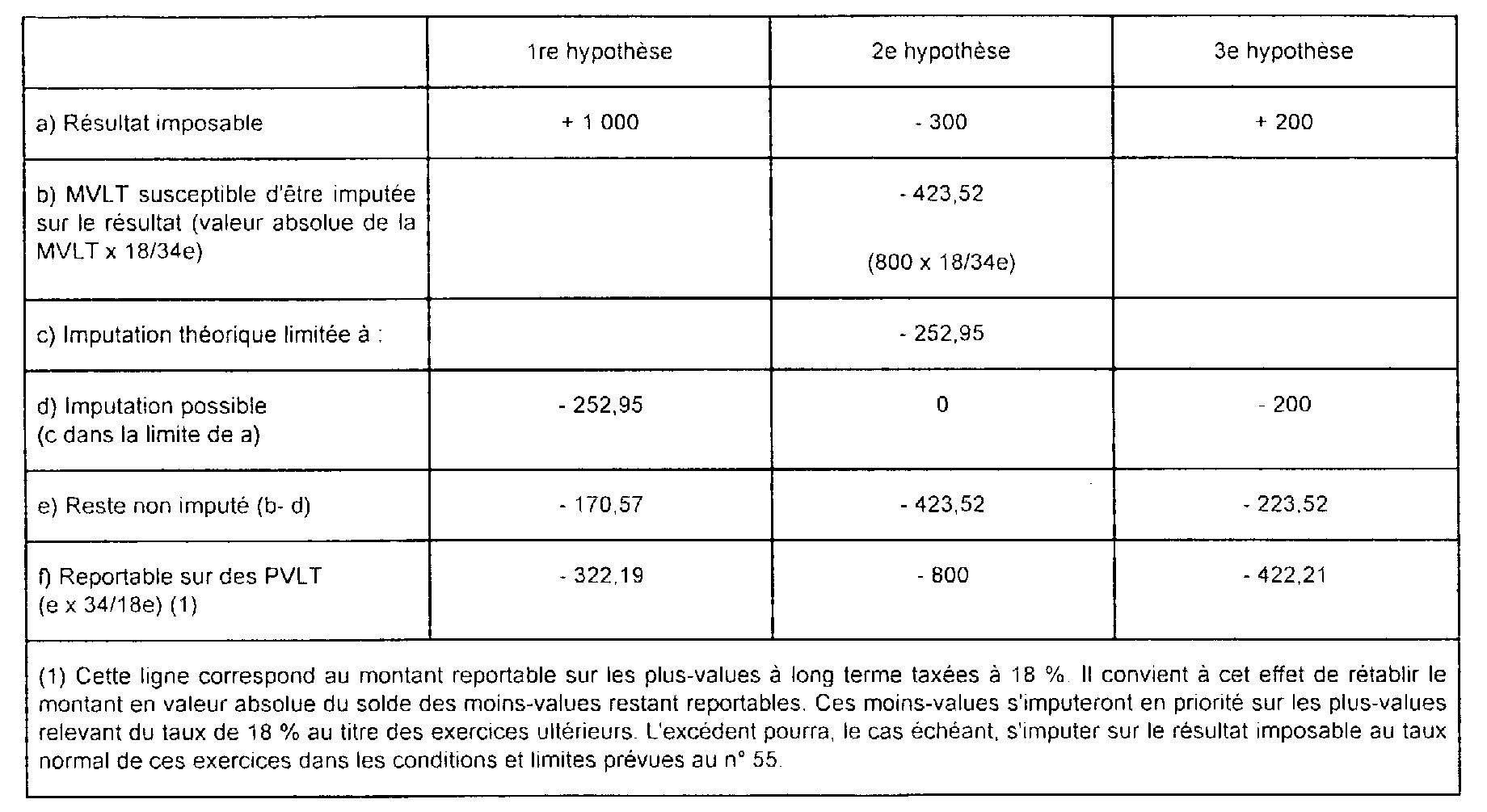

Enfin le résultat imposable dans les conditions de droit commun, pour l'exercice 1991, est le suivant :

- 1re hypothèse : + 1 000

- 2e hypothèse : - 300

- 3e hypothèse : + 200.

Les modalités d'imputation des M.V.L.T. sont les suivantes :

Imputations à effectuer :

- Opération concernant le seul exercice clos le 31.12.1991 : traitement particulier des M.V.L.T. relevant de la catégorie soumise au taux de 25 %.

. M.V.L.T. (- 25 %) sur titres subies en 1990 reportables sur 1991 : - 300 ;

. P.V.L.T. (25 %) sur titres réalisées avant le 1er juillet 1991 : + 100 ;

. net reportable : - 200 ;

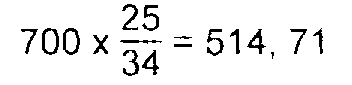

. constitute une charge de l'exercice 1991 à hauteur de : 200 x 25/34e = - 147,05.

- Autres éléments de calcul

1. Montant des M.V.L.T. : susceptibles de bénéficier de l'imputation transitoire sur le résultat courant d'exploitation.

. M.V.L.T. relevant du taux de 19 % existant à l'ouverture du premier exercice clos à compter du 1er novembre 1990 et non encore imputées à l'ouverture de l'exercice clos le 31.12.1991 : - 1 000 (hypothèse) ;

compensation avec les P.V.L.T. relevant du taux de 18 %, soit : 200 ;

M.V.L.T. restant à imputer : - 800 ;

montant effectivement imputable sur le résultat imposable : 800 x 18/34e = - 423,52 ;

le solde éventuel n'est imputable sur le montant net des P.V.L.T. des exercices ultérieurs que dans le respect du délai de dix ans prévu à l'article 39 quindecies 1-2 du code général des impôts.

2. Calcul du montant maximum de report des M.V.L.T. en cause sur le résultat imposable

a. Profits nets de cession (à compter du 1er juillet 1991) de titres détenus depuis au moins 2 ans, et compris dans le résultat soumis aux règles de droit commun :

b. Correction du montant des provisions pour dépréciation des titres :

- dotations : - 200

- reprises : + 100

- profit net corrigé : 400 (500 - 200 + 100)

c. Diminution de ce montant à hauteur de la déduction pratiquée sur le résultat au titre des M.V.L.T. relevant du taux de 25 % : - 147,05.

- profit net corrigé et ainsi diminué : 252,95 (400 - 147,05).

3. Imputation sur le résultat courant d'exploitation

1 Il est rappelé qu'il a été fait masse des moins-values relevant du taux de 19 % et des moins-values relevant du taux de 15 % (à l'exclusion de la propriété industrielle).

2 Il est rappelé qu'il a été fait masse des moins-values relevant du taux de 19 % et des moins-values relevant du taux de 15 % (à l'exclusion de la propriété industrielle).