SOUS-SECTION 3 MODALITÉS D'IMPOSITION DU MONTANT NET DES PLUS-VALUES À LONG TERME RÉALISÉES PAR LES ENTREPRISES PASSIBLES DE L'IMPÔT SUR LES SOCIÉTÉS

4. Reclassement des parts ou actions du portefeuille au titre du premier exercice ouvert a compter du 1er janvier 1995.

a. Objet du reclassement.

125Il a été admis à titre exceptionnel que les virements de titres de compte à compte effectués au cours du premier exercice ouvert à compter du 1er janvier 1995 (cf. toutefois n° 129 ) à raison de titres non encore cédés à la date de clôture de cet exercice ne soient pas considérés comme des transferts pour l'application du a ter du I de l'article 219 du code général des impôts lorsque ces derniers avaient pour objet :

- soit d'inscrire aux sous-comptes spéciaux « titres bénéficiant du régime des plus-values à long terme » les participations satisfaisant aux conditions de la présomption prévue au troisième alinéa du a ter du I de l'article 219 du code général des impôts, dans sa rédaction issue de l'article 25 de la loi de finances pour 1995, et pour lesquelles l'entreprise entendait se prévaloir de la tolérance mentionnée au deuxième alinéa du n° 65. Les entreprises concernées devaient joindre à leur déclaration de résultat un document mentionnant pour chaque sous-compte spécial ouvert à l'actif du bilan, la nature des participations, le nombre de titres qu'elles comprenaient, leur prix de revient, et le critère auquel elles satisfaisaient pour bénéficier de la tolérance en cause.

- soit de reclasser les titres dont l'affectation comptable n'était pas conforme à leur qualification réelle au regard des règles comptables et, notamment, de la définition des titres de participation rappelée aux n° 53 à 62 . Ce reclassement qui a donc eu pour objet de corriger les erreurs comptables commises le cas échéant lors de l'acquisition des titres devait être effectué sous le contrôle de l'administration. À cet égard, les entreprises devaient joindre en annexe à leur déclaration de résultats un document sur lequel sont mentionnées distinctement, selon leur nature, les lignes de titres reclassées.

b. Modalités du reclassement.

126Lorsque les reclassements visés ci-avant n° 125 se sont traduits par un virement du compte « titres de participation » à un autre compte du bilan ou inversement ou encore par le virement de titres d'un compte du bilan autre que le compte « titres de participation » à une subdivision spéciale « titres bénéficiant du régime des plus-values à long terme », il a été admis, à titre exceptionnel, que ces derniers ne donnent pas lieu à l'application des dispositions des cinquième et sixième alinéa du a ter du I de l'article 219 du code général des impôts (cf. n° 84 à 124 ). Ces virements n'ont donc pas entraîné la constatation d'un profit ou d'une perte sur le plan fiscal. Cette solution était bien entendu limitée aux opérations ne s'accompagnant d'une modification de l'évaluation comptable des titres en cause. Il est, à cet égard, rappelé que la réévaluation des titres lors de leur transfert entraîne l'imposition de l'écart ainsi constaté dans les conditions et au taux de droit commun de l'impôt sur les sociétés. En outre, la dépréciation des titres du portefeuille ne pouvant donner lieu qu'à la constatation d'une provision pour dépréciation, la constatation d'une décote directe à l'occasion de leur transfert n'est pas prise en compte pour la détermination du résultat imposable.

127Le résultat de la cession ultérieure des titres ainsi reclassés doit être calculé par référence à la valeur qu'ils avaient du point de vue fiscal lors de leur acquisition. En cas de reclassement visé au n° 125 , le délai de deux ans mentionné à l'article 39 duodecies du code général des impôts est décompté à partir de la date à laquelle les titres ont été acquis (cf. DB 4 B 2211 ).

Remarque : sort des provisions constituées avant le reclassement

128La faculté de reclassement exceptionnel était subordonnée à la condition que l'entreprise procède à la réintégration des dotations aux provisions pratiquées au titre d'exercices ouverts à compter du 1er janvier 1994 et clos avant ce reclassement selon un régime fiscal qui ne correspond plus à celui applicable du fait du changement d'affectation des titres. Ces provisions devaient, en conséquence, être comprises dans les plus-values à long terme ou rapportées au résultat imposable dans les conditions de droit commun de l'exercice de reclassement selon que les titres reclassés figuraient au compte « titres de participation » ou à un autre compte du bilan. Il en va de même des provisions constituées à raison des titres transférés aux subdivisions spéciales « titres relevant du régime des plus-values à long terme ».

Les provisions constituées au titre des exercices antérieurs à l'entrée en vigueur de la mesure ne sont pas affectées par le reclassement. Elles sont rapportées au titre de l'exercice au cours duquel elles deviennent sans objet ou reçoivent un emploi non conforme à leur objet.

c. Date du reclassement.

129Les modalités ci-dessus décrites sont applicables aux seuls reclassements effectués au titre du premier exercice ouvert à compter du 1er janvier 1995 dans les deux mois de la publication de l'instruction 4 B-3-95 (cette instruction a été publiée le 8 juin 1995).

1°. Prorogation du délai de deux mois.

130Le délai de deux mois qui expirait en principe le 8 août 1995 a été prorogé jusqu'au 31 octobre 1995. Par ailleurs, les entreprises dont l'exercice d'application de cette faculté exceptionnelle a été ouvert à compter du 2 août 1995, disposaient d'un délai de trois mois à compter de la date d'ouverture de cet exercice pour procéder aux reclassements en cause.

2°. Cas particulier : reclassements effectués au titre d'un exercice ouvert en 1994.

131Les modalités du reclassement exceptionnel exposées aux n°s 125 à 130 étaient également applicables aux virements de comptes à comptes motivés par la correction d'erreurs comptables, effectués par les entreprises au titre d'un exercice ouvert en 1994 et portant sur des titres figurant au bilan à la clôture de cet exercice. En outre, les entreprises concernées ont été dispensées de produire à raison de ces reclassements, l'état mentionné au onzième alinéa du a ter du I de l'article 219 du code général des impôts (cf. n°s 121 à 124 ). Elles disposaient d'un délai de deux mois à compter de la publication de l'instruction 4 B-4-95 (ce délai expirait le 2 octobre 1995) pour adresser au centre des impôts dont elles dépendent, un document sur lequel sont mentionnées distinctement, selon leur nature, les lignes de titres reclassées. Enfin, dans la mesure où les reclassements en cause ont été effectués au titre du premier exercice ouvert à compter du 1er janvier 1994, ils sont sans incidence sur les provisions constituées, le cas échéant, à la clôture de cet exercice à raison des titres reclassés dès lors que ces provisions relèvent bien du régime fiscal correspondant à la nouvelle qualification comptable de ces titres.

Pour les exercices suivant celui au cours duquel les reclassements visés aux n°s 125 et 131 ont été opérés, les transferts du compte « titres de participation » à une autre compte de bilan ou inversement ainsi que les transferts affectant les subdivisions spéciales « titres bénéficiant du régime des plus-values à long terme » donnent lieu, dans tous les cas, à l'application des dispositions prévues aux cinquième et sixième alinéas du a ter du I de l'article 219 du code général des impôts (cf. n° 84 à 124 ).

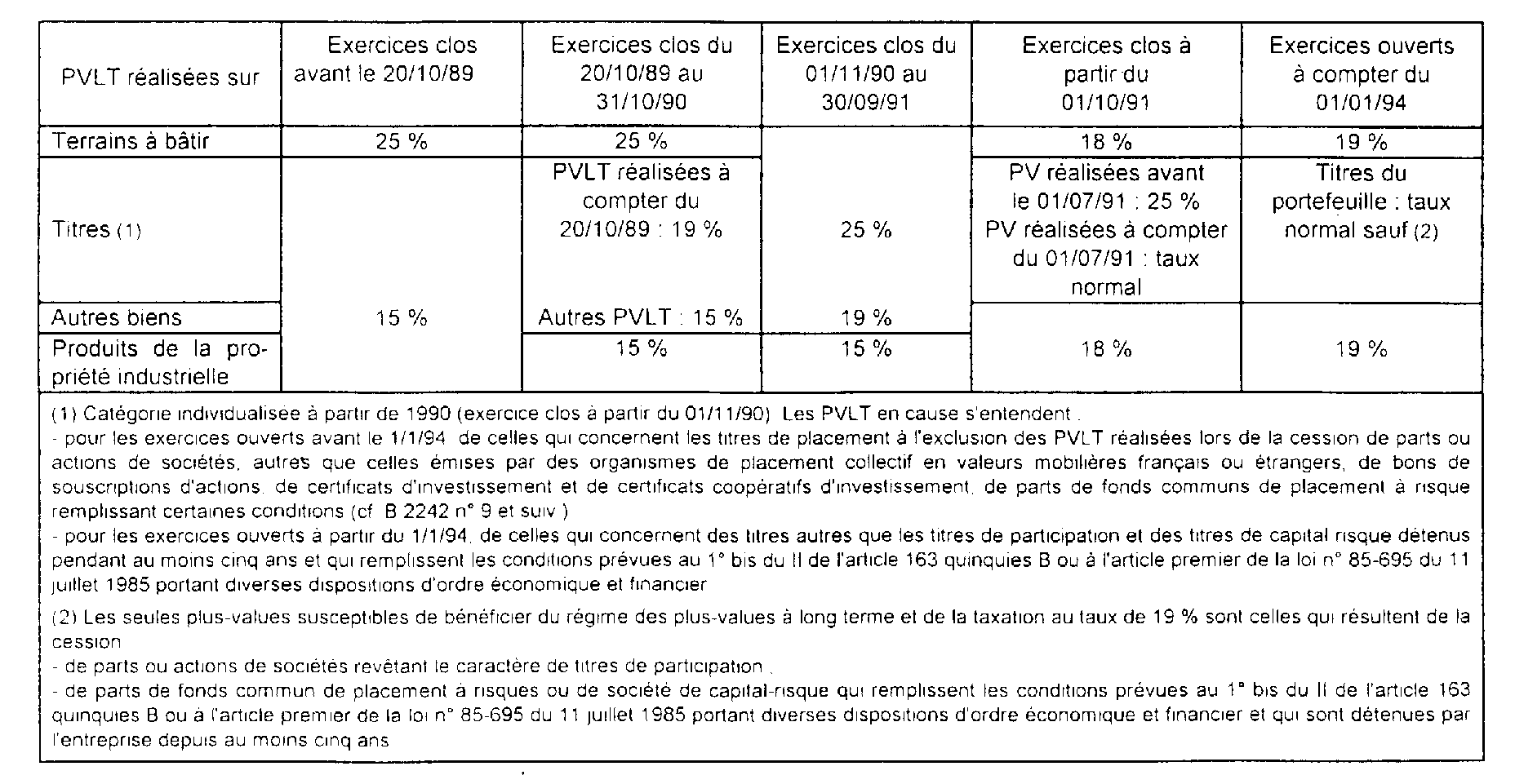

C. TAUX APPLICABLES AUX PLUS-VALUES À LONG TERME RÉALISÉES DANS LES DÉPARTEMENTS D'OUTRE-MER

132Conformément à l'article 217 bis-I du CGI, les résultats provenant d'exploitations situées dans les départements d'outre-mer ne sont retenus pour l'assiette de l'impôt sur les sociétés que pour les deux tiers de leur montant.

Pour les exercices clos à compter du 1er janvier 1983, cette atténuation des bases d'imposition s'applique aux exploitations qui appartiennent aux secteurs de l'agriculture, de l'industrie, de l'hôtellerie, du tourisme et de la pêche (article 217 bis-II du CGI issu de l'article 20-III de la loi de finances rectificative pour 1982, n° 82-1152 du 30 décembre 1982). Cependant, pour les exercices clos en 1983, les résultats provenant des exploitations appartenant à d'autres secteurs ne sont retenus qu'à concurrence de 80 % de leur montant.

133L'article 27-I de la loi de finances rectificative pour 1986 (n° 86 -1318 du 30 décembre 1986) étend, pour les exercices clos à compter du 31 décembre 1986, le bénéfice de l'abattement du tiers aux exploitations qui appartiennent aux secteurs des énergies nouvelles, du bâtiment et des travaux publics, des transports et de l'artisanat.

Enfin, l'article 53-II de la loi de finances rectificative pour 1992 (n° 92 -1476 du 31 décembre 1992) dispose que pour les exercices clos à compter du 31 décembre 1992, le bénéfice de l'abattement du tiers est également applicable aux exploitations appartenant aux secteurs de la maintenance au profit d'activités industrielles et de la production et de la diffusion audiovisuelles et cinématographiques.

Cet article prévoit par ailleurs, que l'abattement s'applique, pour l'ensemble des secteurs d'activités précités, aux résultats des exercices clos jusqu'au 31 décembre 2001.

134Ainsi, lorsqu'elles proviennent d'exploitations situées dans les départements d'outre-mer répondant aux conditions fixées par l'article 217 bis du CGI, les plus-values nettes à long terme ne sont imposables qu'à concurrence des deux tiers de leur montant à un des taux suivants : 15 %, 18 %, 19 % ou 25 % (cf. tableau récapitulatif ci-après). Les entreprises ont également la possibilité d'appliquer au montant total de la plus-value le taux approprié réduit d'un tiers.

Le taux d'imposition effectif des plus-values nettes à long terme ressort donc à :

- 12,2/3 % (au lieu de 19 %) pour les plus-values réalisées au cours d'exercices ouverts à compter du 1er janvier 1994 ;

- 12 % (au lieu de 18 %) pour les plus-values nettes à long terme réalisées au cours d'exercice clos à compter du 1er octobre 1991 ;

- 12,2/3 % (au lieu de 19 %) pour les plus-values réalisées à compter du 20 octobre 1989 et 10 % (au lieu de 15 %) pour les produits de la propriété industrielle (pour les exercices clos jusqu'au 30 septembre 1991 ;

- 16,2/3 % (au lieu de 25 %) pour les plus-values réalisées au cours d'exercices clos à compter du 1er novembre 1990 pour certains titres de portefeuille.

D. TABLEAU RÉCAPITULATIF DES TAUX D'IMPOSITION DES PLUS-VALUES À LONG TERME

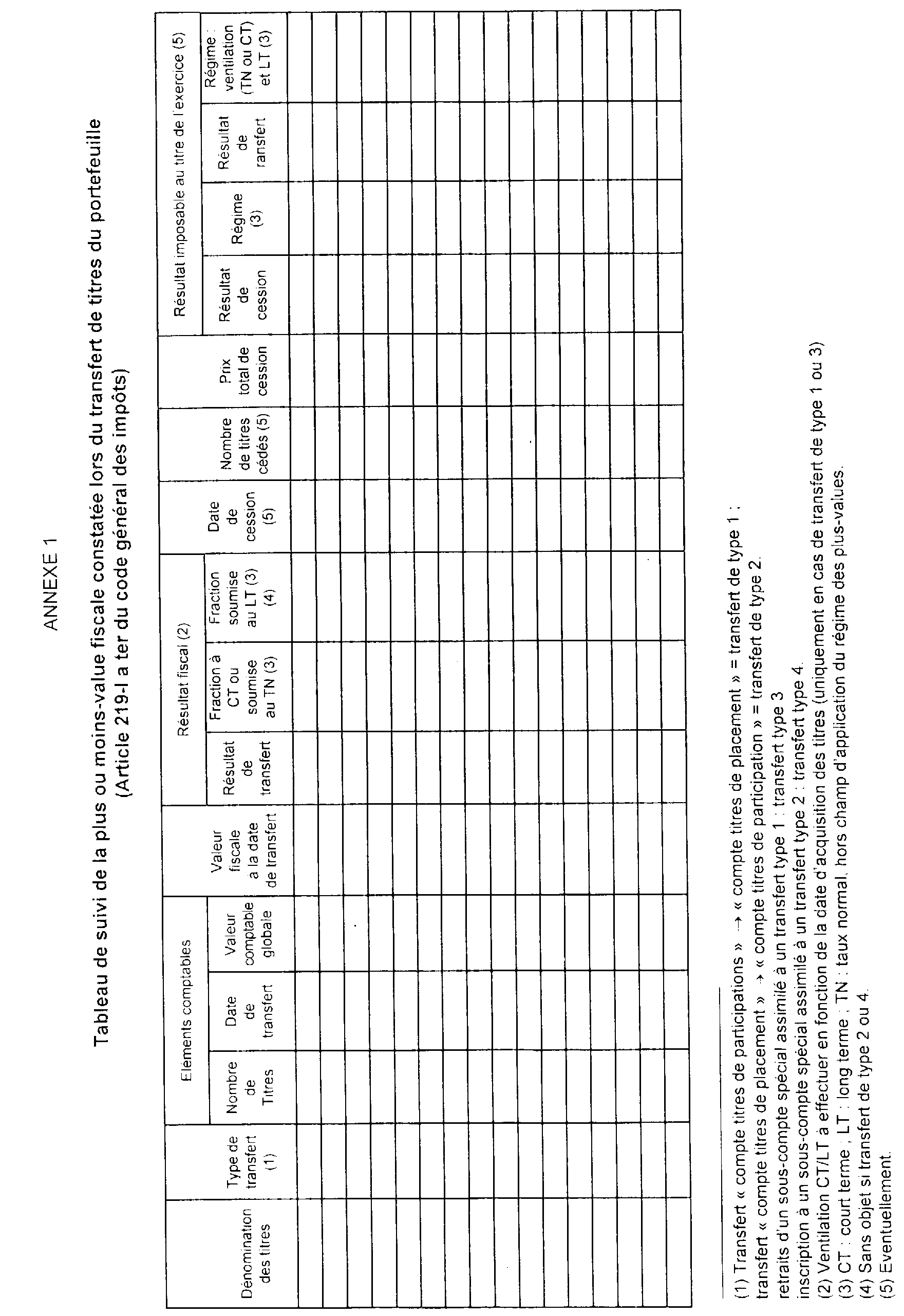

ANNEXE 1

ANNEXE 2

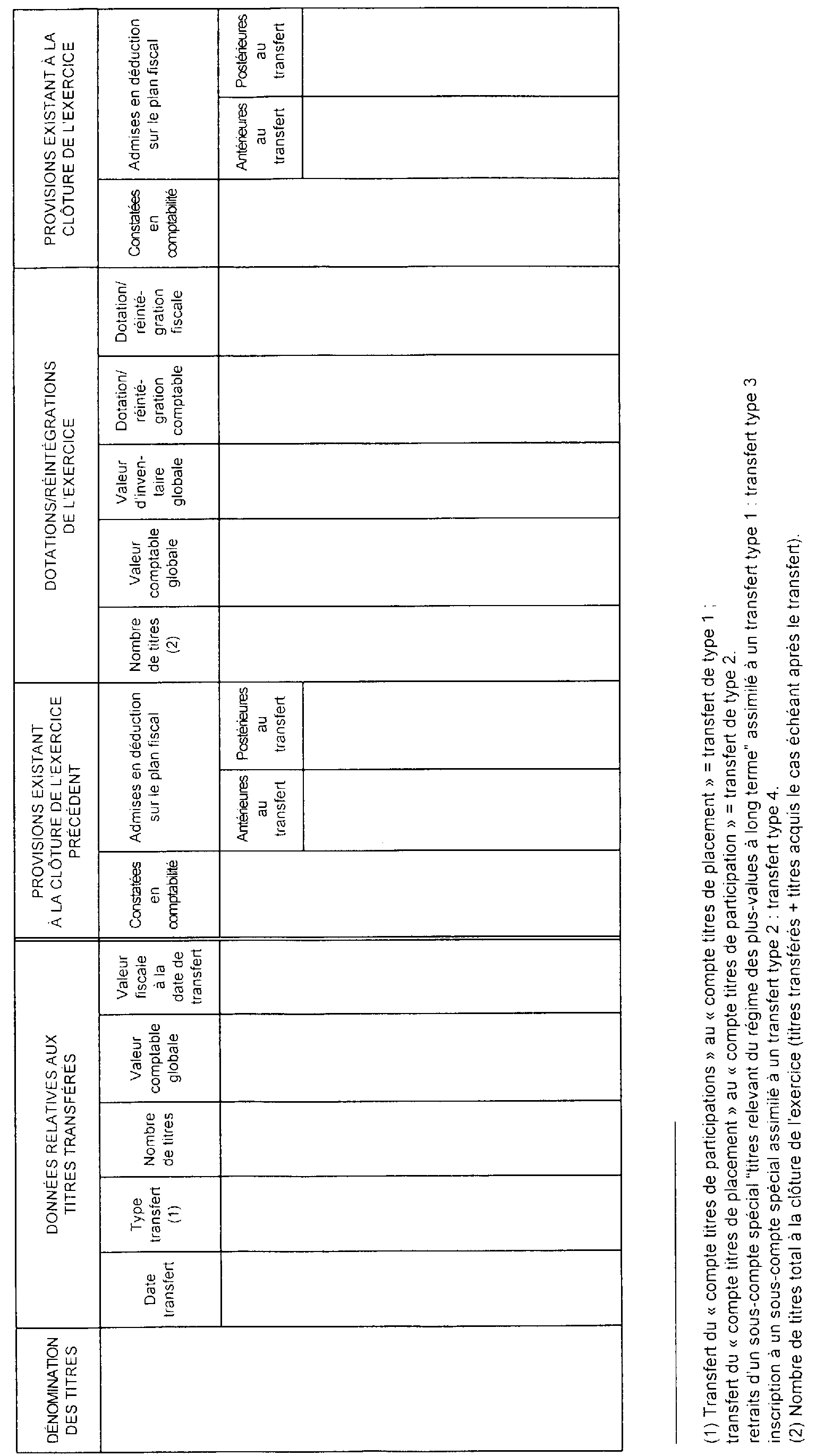

Tableau de suivi des provisions