SOUS-SECTION 2 CRÉDIT D'IMPÔT NÉGATIF

SOUS-SECTION 2

Crédit d'impôt négatif

A. DÉFINITION

1Le II de l'article 199 ter B du CGI, modifié par le 2° du II de l'article 91 de la loi de finances pour 1999, définit le « crédit d'impôt négatif » comme égal à 50 % de la différence négative entre les dépenses de l'année au titre de laquelle le crédit d'impôt est dégagé et la moyenne des dépenses revalorisées des deux années précédentes à hauteur des crédits d'impôt dits positifs obtenus antérieurement (c'est-à-dire depuis la première année d'option pour le crédit d'impôt recherche) 1 , le cas échéant déjà diminués des crédits d'impôt négatifs constatés.

2Le crédit d'impôt négatif n'est pris en compte que dans la limite des crédits d'impôt positifs obtenus antérieurement, c'est-à-dire depuis la première année d'option pour le crédit d'impôt recherche.

3L'entreprise qui au titre d'une année constate un crédit d'impôt négatif ne perd pas le bénéfice du ou des crédits d'impôt qu'elle a obtenus antérieurement.

Le crédit d'impôt négatif affecte le montant des crédits d'impôt dont elle peut bénéficier, le cas échéant, ultérieurement. En effet, ce crédit d'impôt négatif est imputé sur le montant des crédits d'impôt ultérieurs. Il diminue le crédit d'impôt positif ou augmente le crédit d'impôt négatif ultérieur.

4Lorsque le crédit d'impôt positif dégagé au titre d'une année donnée est partiellement affecté à l'apurement d'un crédit d'impôt négatif antérieur, le plafonnement annuel de ce crédit d'impôt positif est apprécié après l'imputation du crédit négatif.

5Exemples :

1) Soit une société qui a constaté pour la période 1996 à 1998 (première option en 1996) un crédit d'impôt positif de 24 MF.

Cette société renouvelle son option pour la période 1999-2003.

Elle constate au titre des dépenses 1999 une variation négative de ses dépenses de 10 MF.

Solution :

Le crédit négatif est égal à 50 % de la variation négative dans la limite des crédits positifs antérieurs, soit : 10 x 50 % = 5 MF.

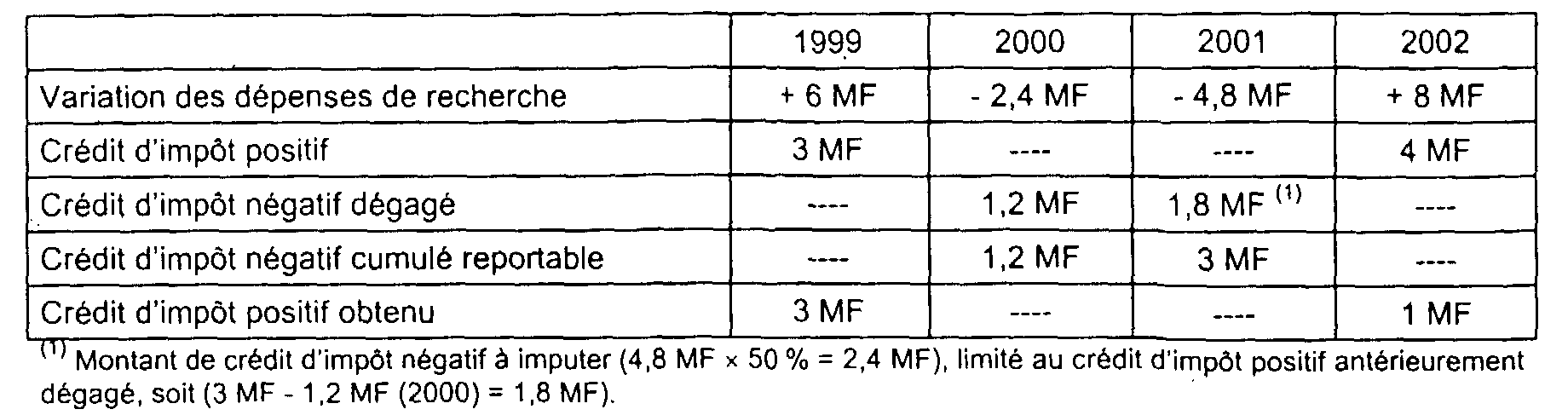

2) Soit une société qui a opté pour la période 1999-2003.

En 1999, la variation de ses dépenses de recherche fait apparaître un solde positif de 6 MF. En 2000 et 2001, elle dégage un solde négatif de respectivement 2,4 MF et 4,8 MF. En 2002, elle dégage un solde positif de 8 MF.

Solution :

Le crédit d'impôt de 1999, d'un montant de 3 MF (6 MF x 50 %), n'est pas remis en cause, qu'il ait été, imputé sur l'impôt sur les sociétés « 1999 » ou reporté. Le crédit d'impôt positif dégagé au titre de 2002, d'un montant de 4 MF (8 MF x 50 %), sera réduit du crédit d'impôt négatif, cumulé, à hauteur de 3 MF, dans les conditions suivantes :

3) Soit une société qui a renouvelé son option en 1999.

Elle constate au titre de cette année 1999 un crédit d'impôt négatif de 5 MF.

En 2000, elle constate un nouveau crédit d'impôt négatif de 3 MF, et en 2001 elle dégage un crédit d'impôt positif de 44 MF.

Solution :

Le crédit d'impôt négatif de 1999 est reporté sur 2000.

Le crédit d'impôt négatif au titre de 2000 s'ajoute au crédit d'impôt négatif de 1999.

Le crédit d'impôt négatif 2000 est donc de 8 MF.

Le crédit positif dégagé au titre de 2001 est réduit du crédit négatif 2000 soit 44 MF - 8 MF = 36 MF.

Le crédit d'impôt positif 2001 n'est donc pas plafonné.

B. APUREMENT DU SOLDE NÉGATIF ANTÉRIEUR AU 1ER JANVIER 1993

6Le 2ème alinéa du II de l'article 199 ter B du CGI, tel qu'il résulte de l'article 91 de la loi de finances pour 1999, dispose que les crédits d'impôt négatifs encore reportés au 1er janvier 1999 et qui trouvent leur origine au titre de 1992 ou d'une année antérieure sont annulés.

En conséquence, seuls les crédits d'impôt négatifs ayant une origine postérieure à 1992 sont encore imputables sur les crédits d'impôt positifs qui seraient éventuellement dégagés au titre des années 1999 et suivantes.

7Pour la détermination de l'origine des crédits d'impôt négatifs, le solde au 31 décembre 1998 est réputé composé en priorité des crédits négatifs les plus récents.

8Exemple :

Soit une société A qui a dégagé les crédits négatifs suivants :

Compte tenu des diverses imputations intervenues entre-temps sur les excédents de dépenses, le solde au 31 décembre 1998 est de 4 900 KF.

Ce solde est composé de :

2 000 (1997) + 400 (1995) + 1 500 (1992) + 1 000 (1990)

Les crédits négatifs de 1992 et des années antérieures étant annulés, le crédit négatif au 1er janvier 1999 est ramené à 2 400 KF [(2 000 (1997) + 400 (1995)].

C. CALCUL DES CRÉDITS D'IMPÔT NÉGATIFS POUR LES SOCIÉTÉS PRÉCÉDEMMENT SORTIES DU DISPOSITIF ET AUTORISÉES À OPTER

9Les entreprises qui sont autorisées à réintégrer le dispositif du crédit d'impôt recherche doivent aux termes du 5° alinéa du I de l'article 244 quater B du CGI, déterminer le crédit d'impôt négatif qu'elles auraient dégagé si elles étaient demeurées dans le dispositif.

Cette obligation est tempérée par l'annulation des crédits d'impôt négatifs antérieurs à 1993.

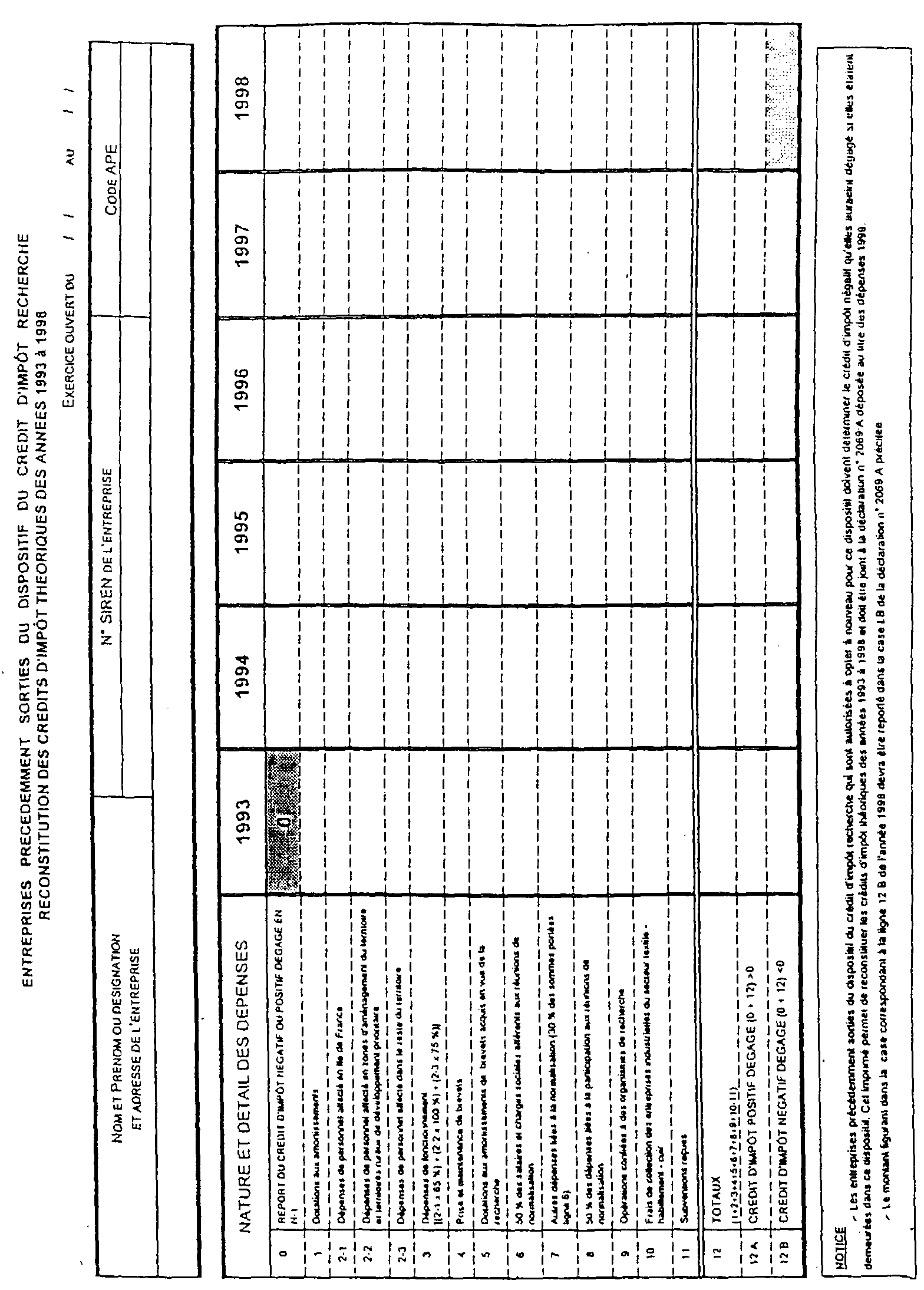

10En pratique, ces entreprises devront donc reconstituer les crédits d'impôt théoriques des années 1993 à 1998. Le solde négatif devra être porté dans la case LB de l'imprimé 2069 A déposé au titre des dépenses 1999. Ce montant devra être justifié au moyen d'un tableau joint à la déclaration conformément au modèle figurant en annexe.

Exemple :

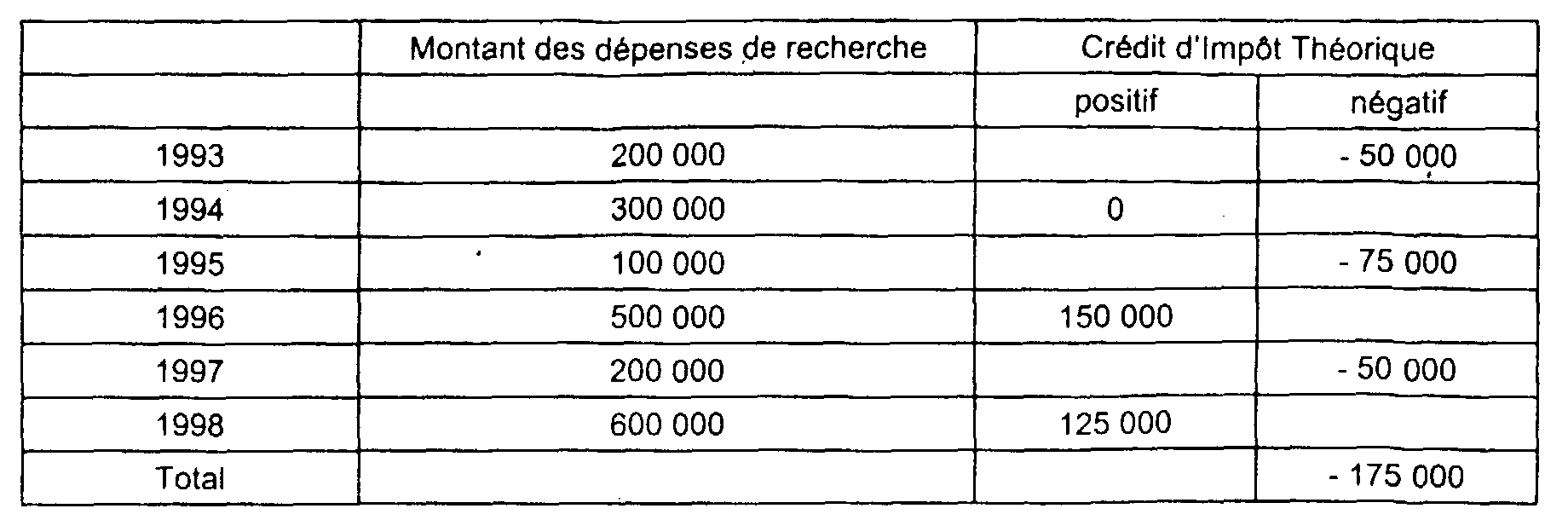

L'entreprise A a engagé pour la première fois des dépenses éligibles en 1992 pour un montant de 300 000 francs ayant ouvert droit à un crédit d'impôt recherche de 150 000 francs. Elle est sortie du dispositif en 1993.

Au titre des années 1993 à 1998, elle a engagé les dépenses correspondant aux crédits d'impôt théoriques suivants :

Le montant cumulé des crédits d'impôt théoriques négatifs de 175 000 francs doit toutefois être plafonné au montant de crédit d'impôt positif réellement obtenu, soit 150000 francs en 1992. En conséquence, le montant du crédit d'impôt négatif dégagé au cours des années 1993 à 1998, à reporter dans la case LB de la déclaration n° 2069 A que l'entreprise va déposer au titre de 1999, sera limité à 150 000 francs.

D. TRANSFERT DE CRÉDIT D'IMPÔT NÉGATIF

11Le 3ème alinéa du II de l'article 199 ter B du CGI, modifié par l'article 91 de la loi de finances pour 1999, précise qu'en cas de fusion ou opération assimilée le crédit d'impôt négatif de la société apporteuse est transféré à la société bénéficiaire de l'apport.

12Ce transfert n'est pas subordonné à la condition que l'opération de fusion ou assimilée ait bénéficié du régime de faveur des fusions prévu à l'article 210 A du code précité.

13En cas d'apport partiel d'actif, seule la fraction du crédit d'impôt négatif afférente à l'activité apportée est transférée à la société bénéficiaire de l'apport.

14Ce dispositif s'applique aux opérations de fusion et opérations assimilées dont la date d'effet intervient à compter du 1er janvier 1999.

Annexe

1 Diminués éventuellement des crédits négatifs annulés (cf. n°s 4 et suiv. ).