SOUS-SECTION 2 IMPUTATION SUR LES BÉNÉFICES DES ACTIVITÉS INDUSTRIELLES ET COMMERCIALES EXERCÉES À TITRE NON PROFESSIONNEL RÉALISÉS AU TITRE DE LA MÊME ANNÉE OU DES CINQ ANNÉES SUIVANTES

SOUS-SECTION 2

Imputation sur les bénéfices des activités industrielles et commerciales

exercées à titre non professionnel réalisés au titre de la même année

ou des cinq années suivantes

1En application du 1° bis du I de l'article 156 du CGI, les déficits des activités industrielles et commerciales exercées à titre non professionnel sont imputables sur les bénéfices réalisés dans le cadre de cette même activité ou des autres activités exercées à titre non professionnel au cours de la même année ou des cinq années suivantes.

2L'imputation et le report de ces déficits doit, par conséquent, être effectué de façon globale pour l'ensemble des activités industrielles et commerciales exercées à titre non professionnel dont les résultats reviennent à l'un ou l'autre des membres du foyer fiscal.

3Ainsi, lorsqu'au cours d'une même année, les résultats des activités non professionnelles réalisés par le foyer fiscal sont, les uns bénéficiaires, les autres déficitaires 1 , la somme des déficits est imputée sur le total des bénéfices.

Les déficits ainsi imputés cessent alors d'être reportables sur les résultats des activités dont ils proviennent réalisés au titre des exercices suivants.

Si les résultats déficitaires sont supérieurs aux bénéfices, l'imputation de l'excédent des déficits 2 peut être effectuée au titre des cinq années suivantes.

4Lorsque les déficits reportables ont été constatés au titre de plusieurs années antérieures, le déficit subi au titre de l'année la plus ancienne s'impute en priorité.

Les déficits qui n'ont pu être imputés au terme des cinq années suivant celle au titre de laquelle ils ont été réalisés, sont définitivement perdus.

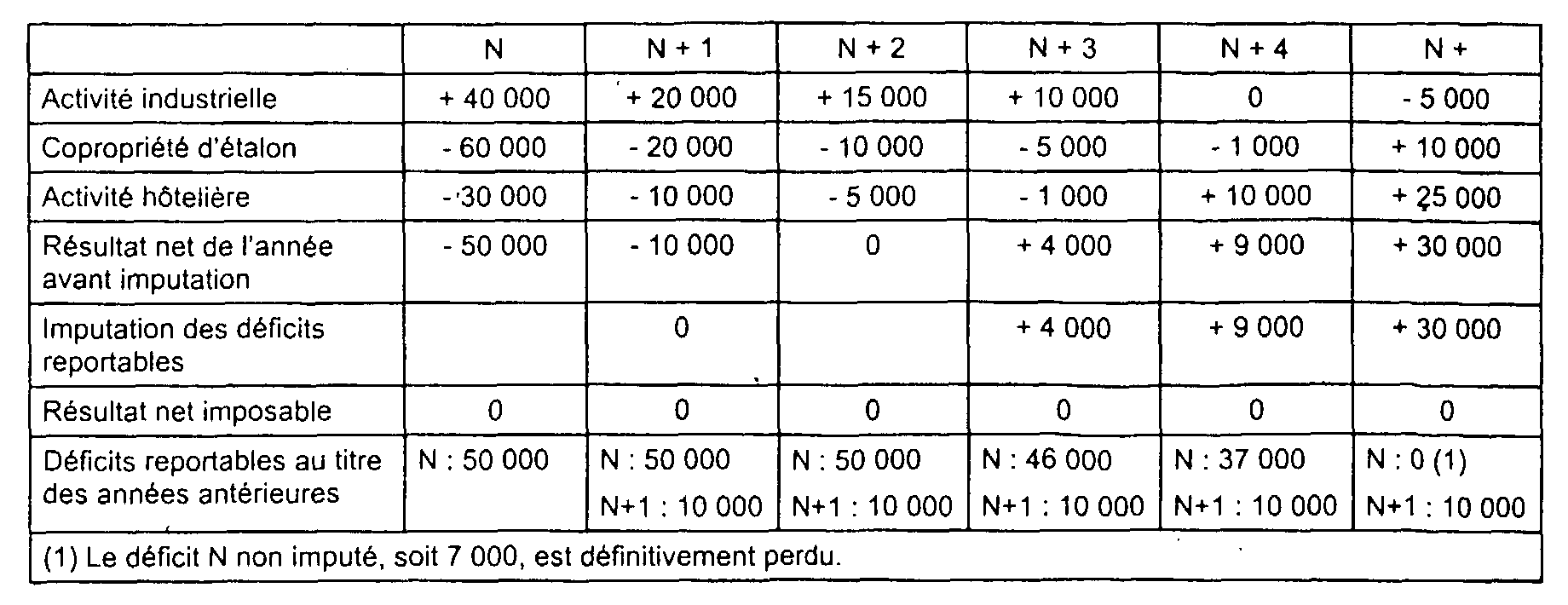

5Exemple

Un contribuable réalise les résultats suivants dans le cadre d'activités qu'il n'exerce pas à titre professionnel.

Les montants qui doivent être pris en compte pour calculer le résultat net global de ce contribuable sont les suivants :

1 Il s'agit des résultats constatés au titre du ou des exercices clos au cours de l'année en cause ou de la période d'imposition arrêtée au cours de la même année conformément à l'article 37 du CGI.

2 Bien entendu, ces déficits cessent d'être reportables pour la fraction imputée sur les bénéfices.