SECTION 4 CAS PARTICULIERS

SECTION 4

Cas particuliers

SOUS-SECTION 1

Évaluation des stocks dans l'industrie de l'édition du livre

A. ACCORD DE 1942 MODIFIÉ EN 1979

1Par une lettre adressée le 21 février 1942 au Comité d'organisation des industries, arts et commerces du livre, l'Administration a donné son approbation à l'accord ci-après concernant l'évaluation des stocks dans l'industrie de l'édition du livre.

Bien que cet accord ait été conclu pour l'application des dispositions -abrogées par l'article 75 de l'ordonnance du 15 août 1945- relatives au régime des provisions pour renouvellement des stocks, il demeure applicable pour l'évaluation des stocks, dans l'industrie de l'édition du livre, à la clôture de chaque exercice.

Toutefois, à la demande des professionnels de l'édition, une décision ministérielle du 31 juillet 1979 a procédé à son actualisation afin de tenir compte de l'évolution du marché du livre. De plus, compte tenu de l'évolution économique que ce secteur a connu depuis le début des années quatre-vingt, et notamment de la modernisation des méthodes d'impression et de commercialisation des titres, certains aménagements sont apportés à ce dispositif (cf. n°s 16 et s. ).

Le texte de l'accord de 1942 modifié en 1979 est reproduit ci-après aux n°s 2 à 15 .

2 Article premier. - Il est rappelé qu'aux termes des articles 2 et 3 du décret du 30 janvier 1941, le stock de départ tel qu'il est défini par le premier de ces articles ainsi que le stock existant à la clôture de chacun des exercices suivants sont évalués au prix de revient ou au cours du jour si ce dernier est inférieur au prix de revient.

3 Art. 2. - Dans les entreprises d'édition, les règles d'évaluation rappelées à l'article premier seront, suivant qu'il s'agira de matières premières, d'ouvrages en cours de fabrication, d'ouvrages édités et d'ouvrages réimprimés, respectivement appliquées comme il est dit aux articles 3 à 10 ci-après.

4 Art. 3. - Les matières premières (papier, carton. etc.) seront évaluées au prix d'achat ou au cours du jour s'il est inférieur.

5 Art. 4. - Les ouvrages en cours de fabrication seront évalués au prix de revient en tenant compte de l'état d'avancement des travaux à la clôture de l'exercice.

Le prix de revient comprend les éléments suivants :

a . Les frais de fabrication, lesquels comportent notamment :

1° Lorsque l'éditeur fait imprimer les ouvrages à l'extérieur : le prix du papier et des fournitures ainsi que les façons payées aux imprimeurs, illustrateurs, dessinateurs, graveurs, brocheurs et relieurs ;

2° Lorsque l'éditeur assure lui-même tout ou partie de la fabrication des ouvrages : le prix du papier et des fournitures, les frais de main-d'oeuvre et de collaboration (illustrateurs, dessinateurs, etc.) et les frais généraux de fabrication.

b. Les droits d'auteur, lorsqu'ils sont réglés à forfait ;

c. Les frais de lancement et de publicité occasionnés par l'établissement des services de presse et l'envoi des spécimens ;

d. Les dépenses engagées en prévision des réimpressions (galvanos, flancs, etc.).

6 Art. 5. - Les ouvrages édités seront en principe évalués au prix de revient constitué par les éléments visés à l'article 4.

Toutefois, pourront être évalués au cours du jour représenté par le prix du vieux papier, à la date de l'inventaire 1 :

a. Sans justifications spéciales, les ouvrages provenant d'une édition dont la vie normale, telle qu'elle est définie à l'article suivant, est terminée ;

b. Sur justifications spéciales, les ouvrages dont la vie normale telle qu'elle est définie à l'article suivant, n'est pas terminée, mais dont la mévente est cependant certaine par suite de circonstances telles que insuccès, changements de mode ou pertes de débouchés.

Le prix du vieux papier pourra être forfaitairement fixé à 1 % du prix du catalogue à la date de l'inventaire.

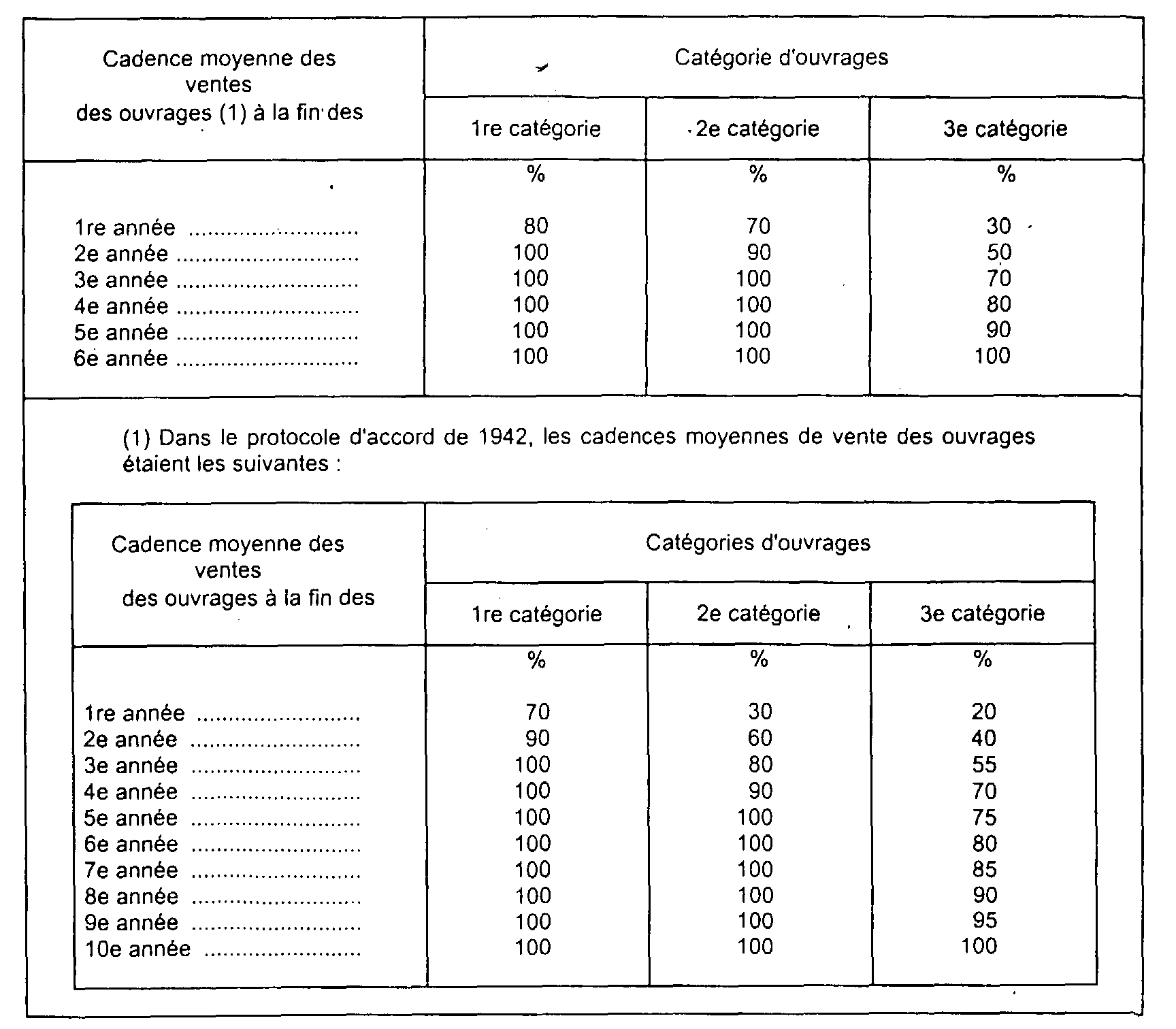

7 Art. 6. - Pour l'application des dispositions de l'article précédent, la vie normale d'une édition est fixée à deux, trois ou six années , suivant qu'il s'agit d'ouvrages des 1re, 2e ou 3e catégories désignées ci-après :

1re catégorie. Romans et autres ouvrages de fiction, essais, bibliographies, documents 2 , pamphlets, nouvelles, ouvrages de critique ou de vulgarisation. poésie, théâtre, collections de grande diffusion et autres ouvrages analogues illustrés ou non ;

2e catégorie. Littérature classique, ouvrages d'enseignement, de sciences et techniques ainsi que les autres ouvrages illustrés ou non présentant un caractère de durée de vie brève lorsqu'ils ne relèvent pas de la première catégorie ;

3e catégorie. Tous les ouvrages qui ne figurent pas dans les deux premières catégories, tels, notamment, les ouvrages de grande collection, les ouvrages d'art et les encyclopédies.

Par ailleurs, sont considérés comme ayant un an d'existence à l'établissement du premier inventaire suivant leur parution, les ouvrages de la 1re catégorie parus depuis plus de trois mois et les ouvrages des 2e et 3e catégories parus depuis plus de six mois.

8 Art. 7. - Les ouvrages réimprimés seront, en principe, évalués au prix de revient de la réimpression.

Toutefois pourront, sur justifications spéciales, être évalués au cours du jour représenté par le prix du vieux papier à la date de l'inventaire 3 , les ouvrages dont la mévente est certaine par suite de circonstances telles que insuccès, changements de mode ou pertes de débouchés.

Le prix du vieux papier pourra être forfaitairement fixé comme il est dit au dernier alinéa de l'article 5.

9 Art. 8. - Les stocks qui font l'objet des dispositions des articles 5 à 7 ne comprendront que les volumes réellement en magasin chez les éditeurs.

Les volumes envoyés d'office ou en dépôt aux libraires ne seront repris dans le stock en magasin qu'au premier inventaire dressé après le retour de ces ouvrages à l'éditeur.

10 Art. 9. - Les bilans comporteront obligatoirement à l'actif deux postes de stocks : l'un sera intitulé « stock évalué au prix de revient », l'autre « stock évalué au prix du vieux papier » 3 .

11 Art. 10.

.....

12 Art. 11. - À la clôture de chacun des exercices appartenant à la période de vie normale de l'édition, les entreprises pourront, lorsque des risques de mévente seront considérés comme probables, constituer en franchise d'impôt, conformément à l'article 39, paragraphe 1-5° du CGI, une provision déterminée comme il est exposé aux articles 12 et 13 ci-après.

Cette provision.... sera déterminée de façon à ramener la valeur des ouvrages auxquels elle s'applique au prix du vieux papier, qui pourra être forfaitairement fixé comme il est dit au dernier alinéa de l'article 5. Elle sera calculée à la clôture de chaque exercice, la provision effectuée le cas échéant au cours de l'exercice précédent étant corrélativement annulée.

.....

13 Art. 12. - En ce qui concerne les ouvrages édités, la provision pour risques de mévente pourra être constituée, dans les deux cas suivants :

1° Lorsque la cadence effective de vente d'un ouvrage aura été inférieure au cours de l'exercice écoulé à la cadence moyenne de vente d'un ouvrage de même catégorie au cours de sa vie normale, telle qu'elle résulte des données du tableau ci-dessous :

Dans ce cas, la provision sera alimentée à concurrence d'un nombre d'ouvrages correspondant à la différence constatée entre la cadence effective de vente et la cadence moyenne normale correspondante.

2° Lorsque la vente d'un ouvrage n'aura pas dépassé au cours d'un exercice 10 % du stock existant à l'ouverture de cet exercice.

Dans ce cas, la provision sera calculée en fonction du nombre total d'exemplaires de cet ouvrage restant invendus à la clôture du même exercice.

Toutefois, en ce qui concerne les ouvrages faisant l'objet d'envois d'office aux libraires, la présente disposition ne sera applicable qu'à partir du deuxième exercice suivant la mise en vente de ces ouvrages.

14 Art. 13. - En ce qui concerne les ouvrages réimprimés, il ne pourra être constitué de provision pour risques de mévente que dans le cas visé au paragraphe 2 de l'article 12.

15 Art. 14. - Le présent projet d'accord... restera en vigueur aussi longtemps que de nouvelles dispositions législatives ou administratives n'imposeront ou n'autoriseront pas sa révision.

B. NOUVEAU DISPOSITIF DE PROVISIONNEMENT 4

16Les règles d'évaluation des stocks sont, pour la généralité des entreprises, définies au 3 de l'article 38 du CGI et aux articles 38 nonies et 38 decies de l'annexe III à ce code.

17Pour tenir compte des spécificités des entreprises de l'édition, les règles d'évaluation rappelées au n° 16 seront, suivant qu'il s'agira de matières premières, d'ouvrages en cours de fabrication, d'ouvrages édités et d'ouvrages réimprimés, respectivement appliquées comme il est dit aux n°s 18 à 23 .

18Les matières premières (papier, carton, etc.) seront évaluées selon les règles de droit commun.

19Les ouvrages en cours de fabrication seront évalués au prix de revient en tenant compte de l'état d'avancement des travaux à la clôture de l'exercice.

Le prix de revient comprend les éléments suivants :

a) les frais de production matérielle, lesquels comprennent exclusivement :

- les frais de frappe du texte, à l'exception de ceux qui se rapportent à la phase conceptuelle de son établissement ;

- les frais d'illustration des ouvrages, à l'exception de ceux qui se rapportent à la phase conceptuelle des illustrations ;

- les achats de matières premières utilisées pour la fabrication des ouvrages (papier, carton, matériaux de couverture, encres, colles) ;

- tous les frais afférents aux opérations matérielles de reproduction et de duplication des ouvrages (impression, brochage, reliure, dorure) ;

- les frais de réalisation du support matériel (films, plaques) servant à la duplication des ouvrages, une fois le produit fixé ;

- les frais internes occasionnés par l'ordonnancement et le suivi des opérations matérielles de réalisation ;

b) les droits d'auteur lorsqu'ils sont réglés à forfait ;

c) les dépenses engagées en prévision des réimpressions (galvanos, flancs, etc.).

Les autres frais de conception, de recherche, de création et de mise au point engagés avant la phase industrielle (salaires des membres des comités de lecture et des directeurs de collection notamment) ainsi que les dépenses relatives à la fabrication et à l'envoi des spécimens et services de presse ne seront pas valorisés dans les stocks et seront donc déductibles dans tous les cas du bénéfice de l'exercice de leur réalisation.

Enfin, pour les ouvrages de la troisième catégorie (encyclopédies, dictionnaires), la solution préconisée par le plan comptable de l'édition sera retenue.

20Les ouvrages édités seront en principe évalués, à la date de l'inventaire, au prix de revient constitué par les éléments visés au n° 19 .

Toutefois, pourront être évalués au cours du jour, forfaitairement fixé à 2 % du prix de revient de l'ouvrage tel que défini au n° 19 :

a) sans justifications spéciales, les ouvrages provenant d'une édition dont la vie normale, telle qu'elle est définie au n° 21 , est terminée ;

b) sur justifications spéciales, les ouvrages dont la vie normale telle qu'elle est définie au n° 6 n'est pas terminée, mais dont la mévente est cependant certaine à la suite de circonstances telles que insuccès, changements de mode ou pertes de débouchés.

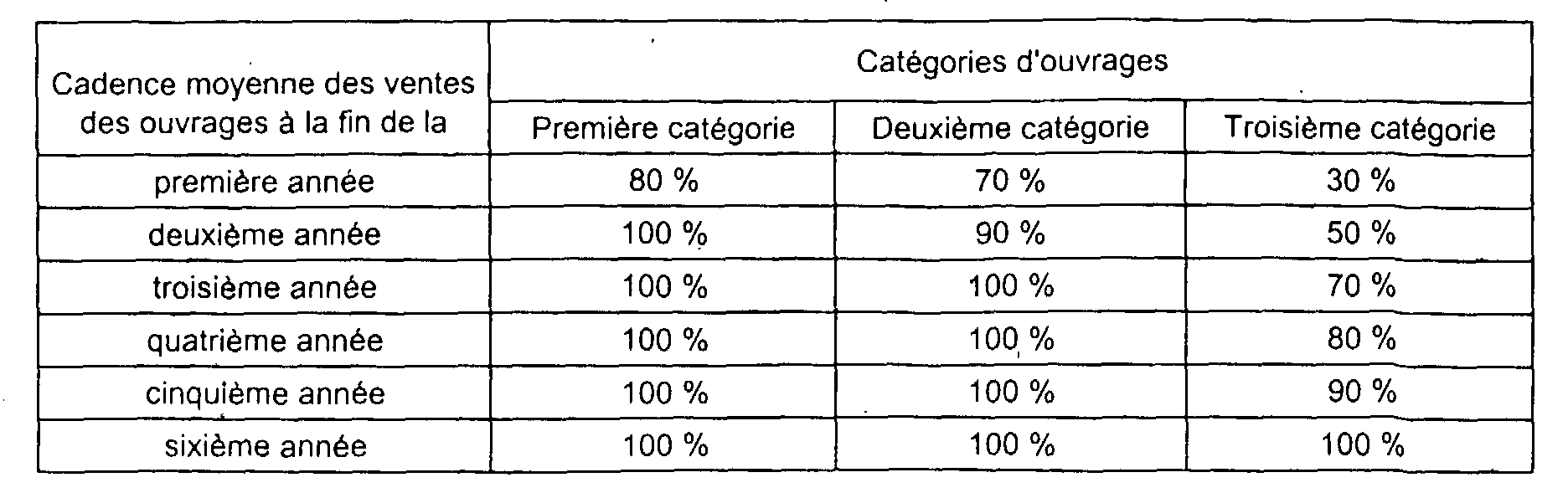

21Pour l'application des dispositions du n° 20, la vie normale d'une édition est fixée à deux, trois ou six années, suivant qu'il s'agit d'ouvrages des première, deuxième ou troisième catégories désignées ci-après :

- première catégorie : romans et autres ouvrages de fiction, essais, bibliographies, documents 5 , pamphlets, nouvelles, ouvrages de critique ou de vulgarisation, poésie, théâtre, collections de grande diffusion et autres ouvrages analogues illustrés ou non ;

- deuxième catégorie : littérature classique, ouvrages d'enseignement, de sciences et techniques ainsi que les autres ouvrages illustrés ou non présentant un caractère de durée de vie brève lorsqu'ils ne relèvent pas de la première catégorie ;

- troisième catégorie : tous les ouvrages qui ne figurent pas dans la première ou la deuxième catégorie, tels, notamment, les ouvrages de grande collection, les ouvrages d'art et les encyclopédies.

Par ailleurs, sont considérés comme ayant un an d'existence à l'établissement du premier inventaire suivant leur parution, les ouvrages de la première catégorie parus depuis plus de trois mois et les ouvrages de deuxième et troisième catégories parus depuis plus de six mois.

22Les ouvrages réimprimés seront, à la date de l'inventaire, évalués, en principe, au prix de revient de la réimpression.

Toutefois, les ouvrages dont la mévente est certaine à la suite de circonstances telles que insuccès, changements de mode ou pertes de débouchés, pourront être évalués au cours du jour fixé forfaitairement à 2 % du prix de revient de l'ouvrage tel que défini au n° 19 .

23Les stocks soumis aux dispositions des n°s 20 et 22 devront être inscrits à l'actif du bilan dans un compte intitulé « Stock évalué au cours du jour forfaitaire ».

24À la clôture de chacun des exercices appartenant à la période de vie normale de l'édition, les entreprises pourront, lorsque les risques de mévente seront considérés comme probables, constituer, en franchise d'impôt, une provision pour dépréciation déterminée comme il est exposé aux n°s 25 et 26 .

Cette provision sera déterminée de façon à ramener la valeur des ouvrages auxquels elle s'applique au cours du jour, évalué selon les modalités précisées au n° 20 .

Elle sera calculée à la clôture de chaque exercice, la provision constituée, le cas échéant, au cours de l'exercice précédent étant corrélativement réintégrée dans le résultat imposable.

25En ce qui concerne les ouvrages édités, la provision pour dépréciation pourra être constituée, dans l'un des deux cas suivants :

a) Lorsque la cadence effective de vente d'un ouvrage aura été inférieure au cours de l'exercice écoulé à la cadence moyenne de vente d'un ouvrage de même catégorie au cours de sa vie normale, telle qu'elle résulte des données du tableau ci-dessous :

Dans ce cas, la provision sera alimentée à concurrence d'un nombre d'ouvrages correspondant à la différence constatée entre la cadence effective de vente et la cadence moyenne normale correspondante.

Pour l'application de ce n° 25, les ouvrages édités s'étendent de l'ensemble des tirages effectués jusqu'au troisième mois (inclus) suivant la date de parution (ouvrages de première catégorie) et jusqu'au sixième mois (inclus) suivant la date de parution (ouvrages des deuxième et troisième catégories).

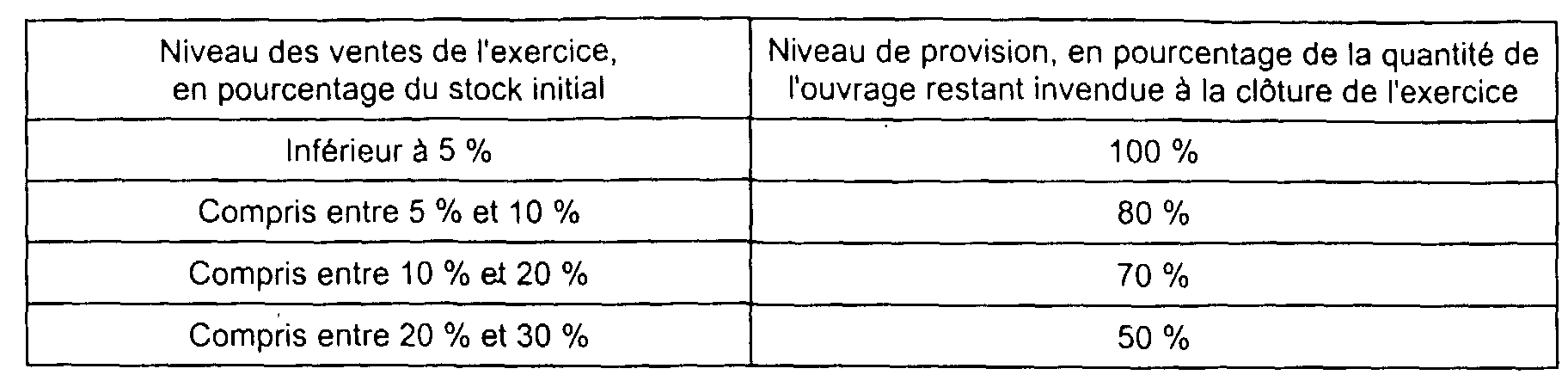

b) Lorsqu'au cours d'un exercice, les ventes d'un ouvrage n'auront pas dépassé un certain niveau par rapport au stock existant à l'ouverture du même exercice, la provision sera déterminée en fonction d'un pourcentage d'exemplaires restant invendus à la clôture de cet exercice, selon les modalités définies dans le tableau ci-dessous.

26En ce qui concerne les ouvrages réimprimés, il ne pourra être constitué de provisions pour dépréciation que dans le cas visé au b) du n° 25.

27Le présent dispositif de provisionnement est applicable pour la détermination des résultats des exercices clos à compter du 30 juin 2000 ainsi qu'aux litiges en cours. Il restera en vigueur aussi longtemps que de nouvelles dispositions législatives, réglementaires ou administratives n'imposeront ou n'autoriseront pas sa révision.

1 Les dispositions de cet article ne concernent pas les ouvrages envoyés en dépôt aux libraires, mais s'appliquent exclusivement à ceux réellement en magasin chez l'éditeur et dont il est encore propriétaire à la date de l'inventaire.

2 Ce terme désigne les reportages et ouvrages destinés à un large public et traitant de tous les problèmes d'actualité ou fondés sur les données contemporaines.

3 Les dispositions de cet article ne concernent pas les ouvrages envoyés en dépôt aux libraires mais s'appliquent exclusivement à ceux réellement en magasin chez l'éditeur et dont il est encore propriétaire à la date de l'inventaire.

4 L'entrée en vigueur de ce dispositif est précisée au n° 27 .

5 Ce terme désigne les reportages et ouvrages destinés à un large public et traitant de tous les problèmes d'actualité ou fondés sur les données contemporaines.