SOUS-SECTION 4 INCIDENCE DE LA RÉÉVALUATION DES ÉLÉMENTS AMORTISSABLES SUR L'ÉVALUATION DES STOCKS

SOUS-SECTION 4

Incidence de la réévaluation des éléments amortissables sur l'évaluation des stocks

La dotation de l'exercice à l'amortissement des équipements productifs (mobiliers et immobiliers) constitue, dans des conditions normales d'exploitation, un élément du coût de la production réalisée au cours de cet exercice.

C'est ainsi qu'une dotation d'amortissement de 600 000 F, inscrite au débit du compte d'exploitation 1 en vue de faire face à la consommation des biens de production, est comprise pour 180 000 F dans le stock de sortie (ou dans les travaux en cours) figurant au crédit de ce même compte, si 70 % de la production de l'exercice a été vendue et donc si 30 % de cette production reste en stock à la clôture de l'exercice.

Or, pour les biens d'équipement réévalués au 31 décembre 1976, les dotations aux amortissements sont, conformément à l'article 8 (1er al.) du décret de 1978, calculées à partir des valeurs réévaluées et inscrites pour ce montant dans les charges d'exploitation.

Par ailleurs, afin de conserver la neutralité de la réévaluation au niveau des résultats tant comptables que fiscaux, la provision inscrite à l'écart de réévaluation, d'un montant égal au supplément d'amortissement provenant de la réévaluation, est rapportée au crédit du compte de pertes et profits 1 dans les conditions rappelées à l'article 13 (1er al.) du décret de 1978.

Ce processus comptable appelle une correction de la valeur des productions stockées ou des travaux en cours qui sont rattachables à cette même période. En effet, si l'amortissement afférent à la production non commercialisée de l'exercice et calculé sur les valeurs réévaluées, se trouve compensé par l'évaluation du stock de sortie inscrit au crédit du compte d'exploitation 1 , le rapport de la provision spéciale au crédit du compte de pertes et profits 1 ne trouve pas automatiquement sa compensation au débit de ce même compte.

Pour pallier cette difficulté tout en respectant l'homogénéité des comptes de résultats, l'article 16 du décret de 1978 établit un système de correction qui affecte à la fois le bilan et le compte de pertes et profits 1 .

1. Au niveau du bilan : les stocks après réévaluation des immobilisations amortissables au 31 décembre 1976 sont inscrits sous déduction d'une correction de valeur correspondant à la marge supplémentaire d'amortissement incorporée dans leur coût du fait de la réévaluation (art. 16, 1er al. du décret de 1978).

Pour la présentation de l'actif des exercices arrêtés à dater de la réévaluation, cette correction de valeur figure en diminution du compte des stocks. Un compte de correction est créé à cet effet en débitant à due concurrence le compte de pertes et profits 1 (art. 16, 2è al. du décret de 1978).

Les sommes inscrites à ce compte correcteur de l'actif sont rapportées aux résultats au fur et à mesure de la vente des produits stockés correspondants ou de la facturation des travaux auxquels elles s'appliquent (art. 16, 3è al. du décret).

Pour l'application de cette dernière disposition, il est rappelé que la méthode du coût moyen pondéré est en principe celle qu'il convient de retenir pour la détermination des stocks figurant en comptabilité générale, en application du PCG dont les dispositions sont seules normatives.

Pour chacune des périodes ouvertes, après la réévaluation, la fraction du compte de correction de valeur des stocks à rapporter aux résultats est déterminée en appliquant à la reprise de la provision spéciale figurant au compte de pertes et profits 1 le rapport existant entre :

- d'une part, les quantités en stock en fin de période ;

- et d'autre part, le total formé par le stock en début de période et les entrées (production et achats) de la période.

Toutefois, afin de simplifier les opérations de régularisation, les entreprises sont autorisées à considérer que ces corrections de valeur sont réputées porter par priorité sur les premiers articles vendus.

Cette faculté est subordonnée, du point de vue fiscal, à une option expresse annexée à l'appui de la déclaration de résultats.

2. Au niveau des comptes de résultats : le compte de correction de valeur des stocks est créé par le débit du compte de « pertes et profits » 2 à due concurrence. c'est-à-dire à hauteur de la part de la marge supplémentaire d'amortissement incorporée dans les stocks après réévaluation et comprise dans la fraction de la provision spéciale de réévaluation rapportée au crédit de ce même compte.

Afin de faire apparaître clairement la neutralité de l'opération de réévaluation, ce débit est enregistré sur une ligne distincte dans les pertes exceptionnelles ou dans les pertes sur exercices antérieurs selon que la marge supplémentaire d'amortissement correspondante est ou non rattachable à l'exercice concerné (art. 16, 2è al. du décret).

Pour la détermination de l'assiette fiscale, les éléments de régularisation des stocks après réévaluation constituent des charges déductibles ou des produits imposables dans les conditions de droit commun.

Dans la même optique fiscale, il convient de rappeler que, conformément aux dispositions de l'article 38 du CGI, les stocks sont évalués au prix de revient ou au cours du jour de clôture de l'exercice, si ce cours est inférieur au prix de revient.

Lorsque l'évaluation est effectuée au titre d'une période ouverte après réévaluation, l'article 16 (dernier al.) du décret de 1978 précise que la provision pour dépréciation est calculée à partir du montant des stocks corrigé dans les conditions rappelées ci-dessus.

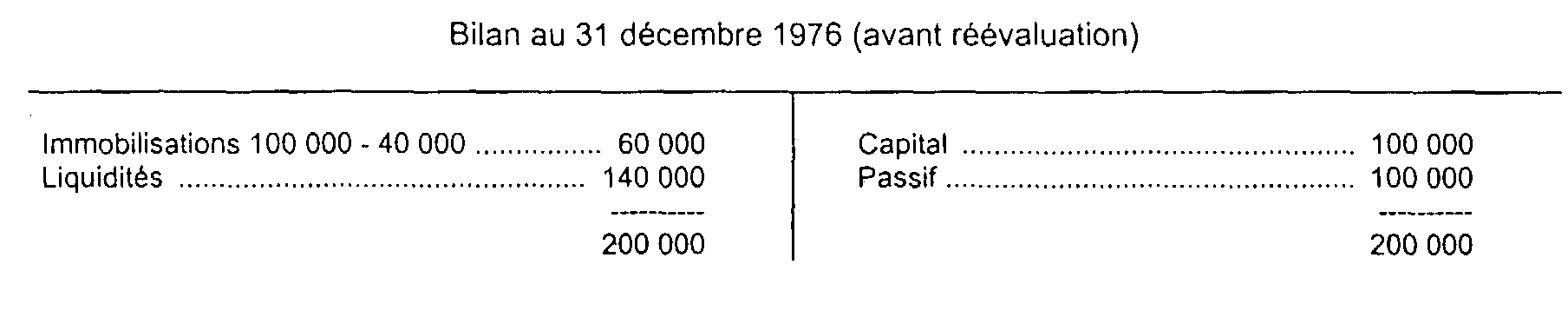

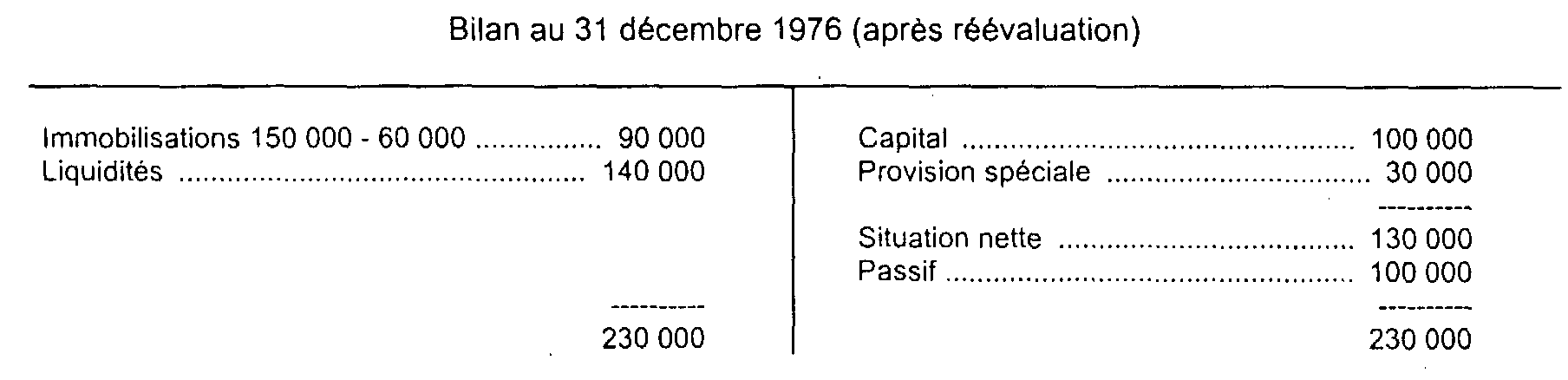

Exemple : Les bilans d'une entreprise avant et après réévaluation se présentent schématiquement comme suit au 31 décembre 1976 (immobilisations amortissables au linéaire en dix ans) :

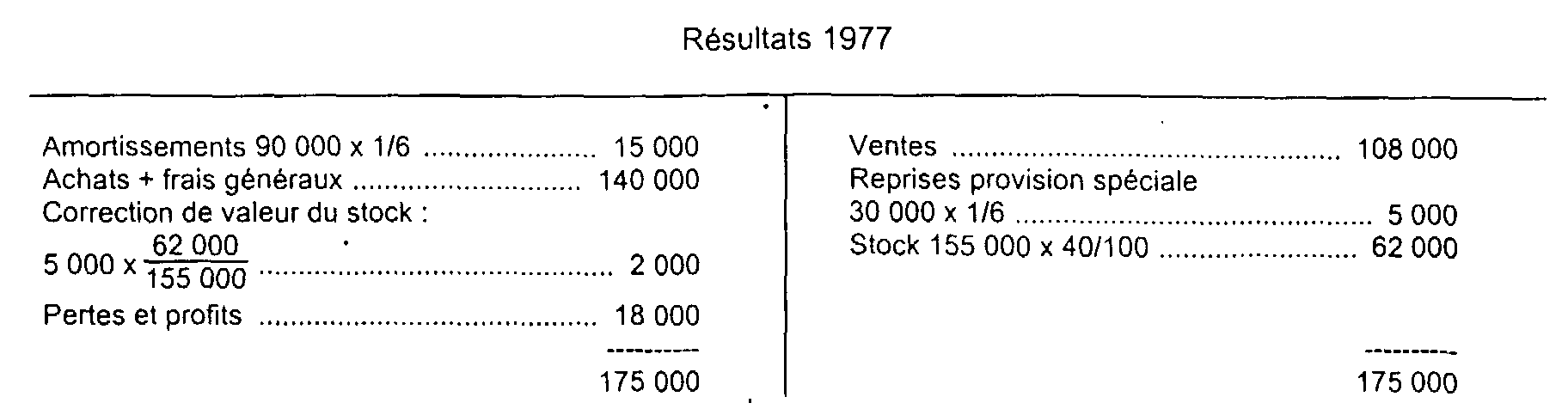

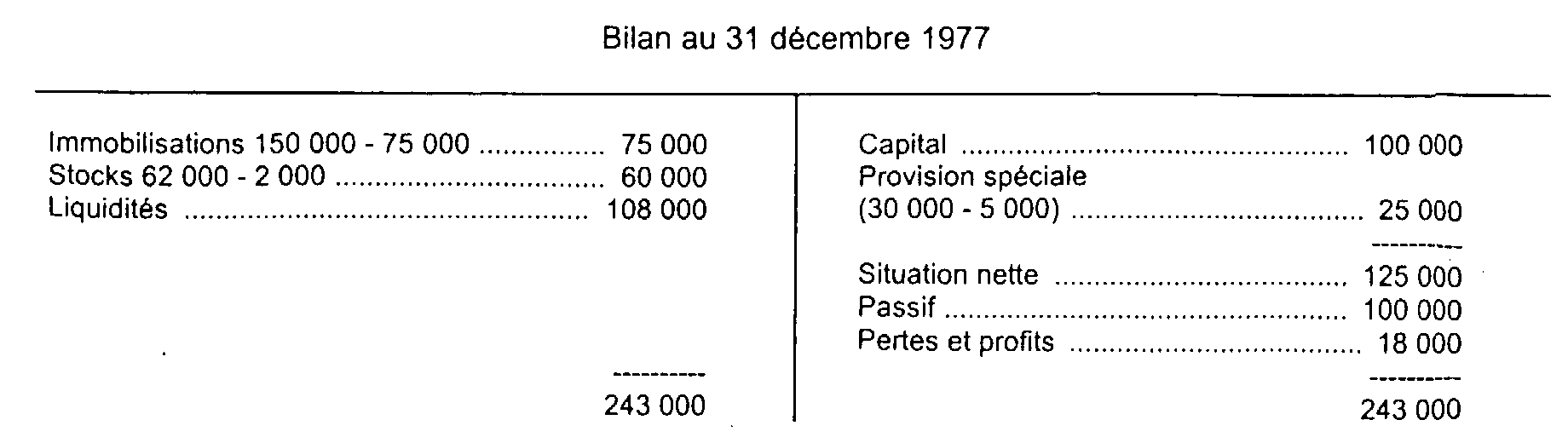

Au cours de l'année 1977, les dépenses de production s'étant élevées à 155 000 F et 60 % de la production ayant été commercialisée (marge bénéficiaire 20 %), le compte de résultats et le bilan de clôture s'établissent comme suit :

Nota : 150 000 x 1,2 x 60 % = 108 000 (la réévaluation n'intervient pas dans le mécanisme de formation des prix, la marge bénéficiaire s'applique à un prix de revient de 140 000 + 10 000 = 150 000).

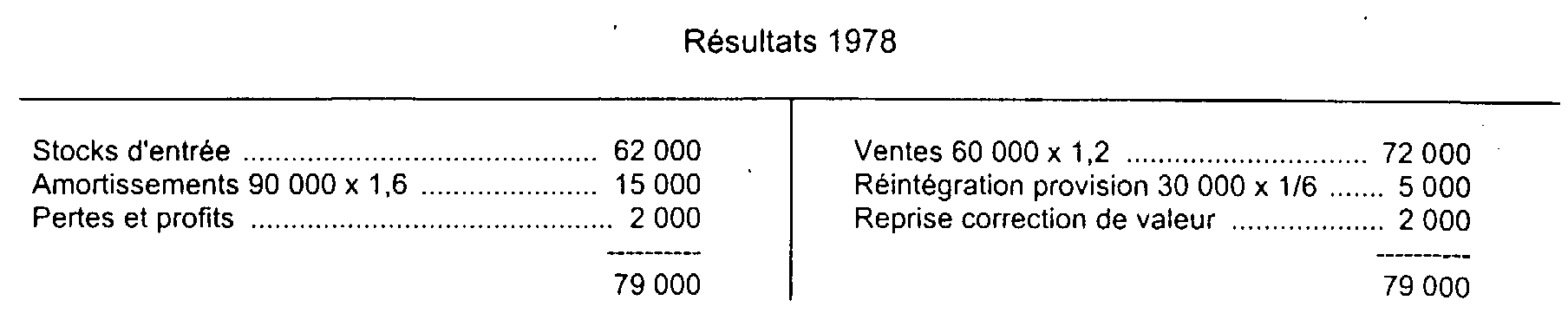

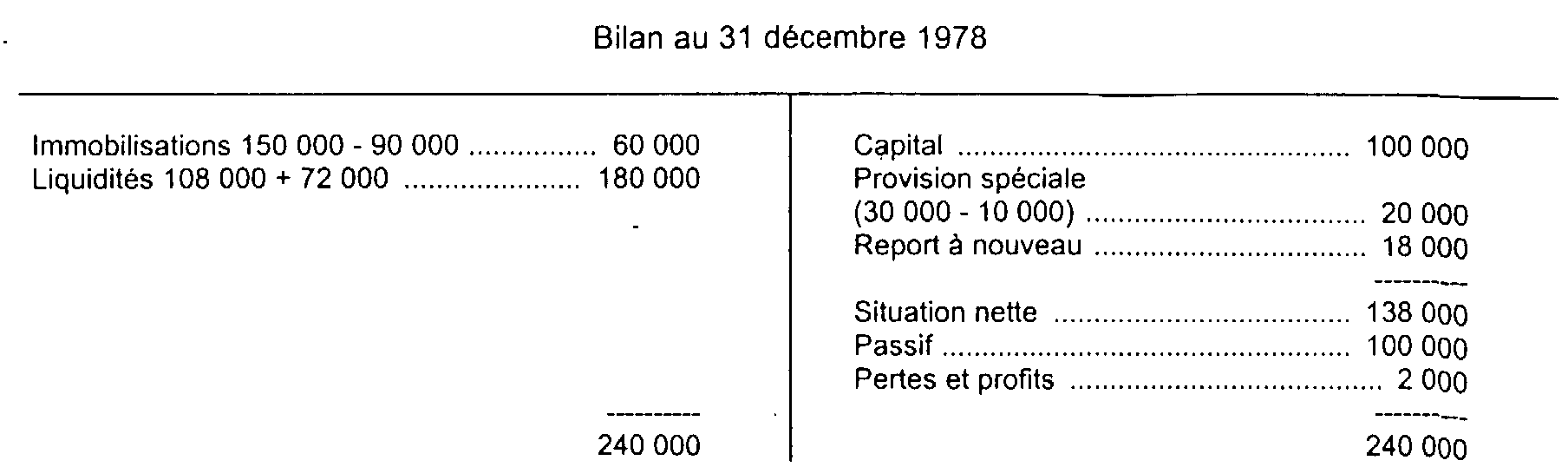

Au cours de l'exercice 1978, la même entreprise s'est bornée à vendre le stock existant au 31 décembre 1977 (marge bénéficiaire 20 %). Le compte de résultats ét le bilan au 31 décembre 1978 peuvent alors être schématiquement dressés comme suit :

Cependant, il a été admis que les entreprises pouvaient évaluer leurs stocks en faisant purement et simplement abstraction des suppléments d'amortissement engendrés par la réévaluation.

1 Actuellement compte de résultat.

2 Actuellement compte de résultat.